27% 的「免费午餐」,为什么你永远只能抢到那盘凉的?

本文读的是 Koh & Walter (1989, Journal of Financial Economics):新股上市首日平均有约 27% 的超额收益,看上去是一顿白送的午餐;但一旦把「你到底能抽中多少股」这件事算进去,这顿午餐就凉得只剩无风险利率——而这,正是 Rock「赢家的诅咒」模型最干净的一次直接检验。

1 一个二十年没人能直接验证的猜想

先从一个所有人都知道、却没人能解释干净的事实说起。

新股(unseasoned new issues,即首次公开发行的股票)上市第一天,价格几乎总是高于发行价。从 Ibbotson (1975) 起,这个「新股折价」(IPO underpricing) 的现象就被反复记录,量级大得离谱——动辄百分之十几、二十几。换句话说,只要你能在发行价上申购到股票,上市当天卖掉,账面上就是一笔稳赚的钱。

可问题来了:天底下哪有白捡的钱?如果真有 27% 的无风险收益摆在那里,套利者早该蜂拥而入,把它抹平。它为什么能年复一年地存在?(关于「这折价到底是真是假」的争论,可参见《新股到底是「打折」卖,还是「溢价」卖?》。)

1986 年,Kevin Rock 给出了一个极漂亮的答案——赢家的诅咒(winner's curse)。他说:市场上有两类申购者,一类「知情」(informed),一类「不知情」(uninformed)。知情者只在新股真的便宜(折价)时才去抢;遇到贵的(溢价)他们扭头就走。于是不知情者面对的是一场被做了手脚的游戏:好货被知情者挤占,他抽中的概率被压得很低;烂货没人跟他抢,他反而满载而归。平均下来,不知情者拿到的,是「少量的赢家 + 大量的输家」。要让这群人不退场、继续给新股捧场,发行人必须留下一个正的折价作为补偿——刚好补到他们的期望收益等于无风险利率为止。

这套逻辑自洽得让人拍案。但它有一个致命的实证软肋:Rock 的核心变量——「不同申购规模下的获配概率」——几乎在任何市场都看不到。 承销商怎么分配新股,是一笔黑箱里的暗账,他们也不愿意公开(论文里直说了:underwriters are reluctant to release these data)。没有这个概率,你就没法把「账面收益」折算成「我真正能拿到手的收益」,Rock 模型也就无从直接检验。

于是,一个自然的问题是:到哪儿去找一个会把配给规则公开的市场?

2 识别策略:新加坡这台「透明的抽签机」

这正是本文的巧妙之处——它不靠计量上的花活,而靠一个独一无二的制度安排。

新加坡证券交易所(Singapore Stock Exchange, SSE)的新股发行有一个别处罕见的特征:当新股被超额认购时,用来配给的「抽签规则」是公开披露的。抽签(balloting,即从所有申请中随机抽取)在公开场合进行,由新加坡金融管理局(MAS)的代表监督;而且它是「公平」的——同一申购规模的所有申请,被抽中的概率完全相等。换句话说,申购同样数量股票的人,面对的是一场童叟无欺的公平游戏。

这意味着什么?意味着对每一只新股,研究者都能实打实地算出「申购规模为 n 时的获配概率」。Rock 模型里那个看不见的黑箱变量,在新加坡是写在报纸上的。

这就是本文识别力的来源:不是工具变量,不是断点,而是一个把「分配概率」从私域搬到公域的制度。在别的市场,你只能看到收益;在新加坡,你能同时看到收益和你抽中它的概率——而后者才是 Rock 模型的命门。

数据是手工攒出来的。作者从 1973 年 SSE 成立到 1987 年 6 月,找出全部 70 只新股,再去交易所、翻《商业时报》和《海峡时报》、甚至逐一打电话给公司和承销商,最终为 66 只(70 只中的 66 只)拿齐了配给信息。首日价格取自 SSE 的成交摘要,发行价、发行股数、承销商、申购截止日取自招股书,无风险利率取自 MAS 的公开出版物。观测单位是「每只新股 × 每种申购策略」(申购 1 到 1,000 手,每手 1,000 股)。

有了这套数据,先把最朴素的「账面收益」算出来。对每只新股 i,首日超额收益定义为首日价格相对发行价的对数收益,减去从申购到上市这段时间的无风险收益:

$$ R_i = \ln\!\frac{P_{i,1}}{P_{i,0}} \;-\; r_{f,i} $$

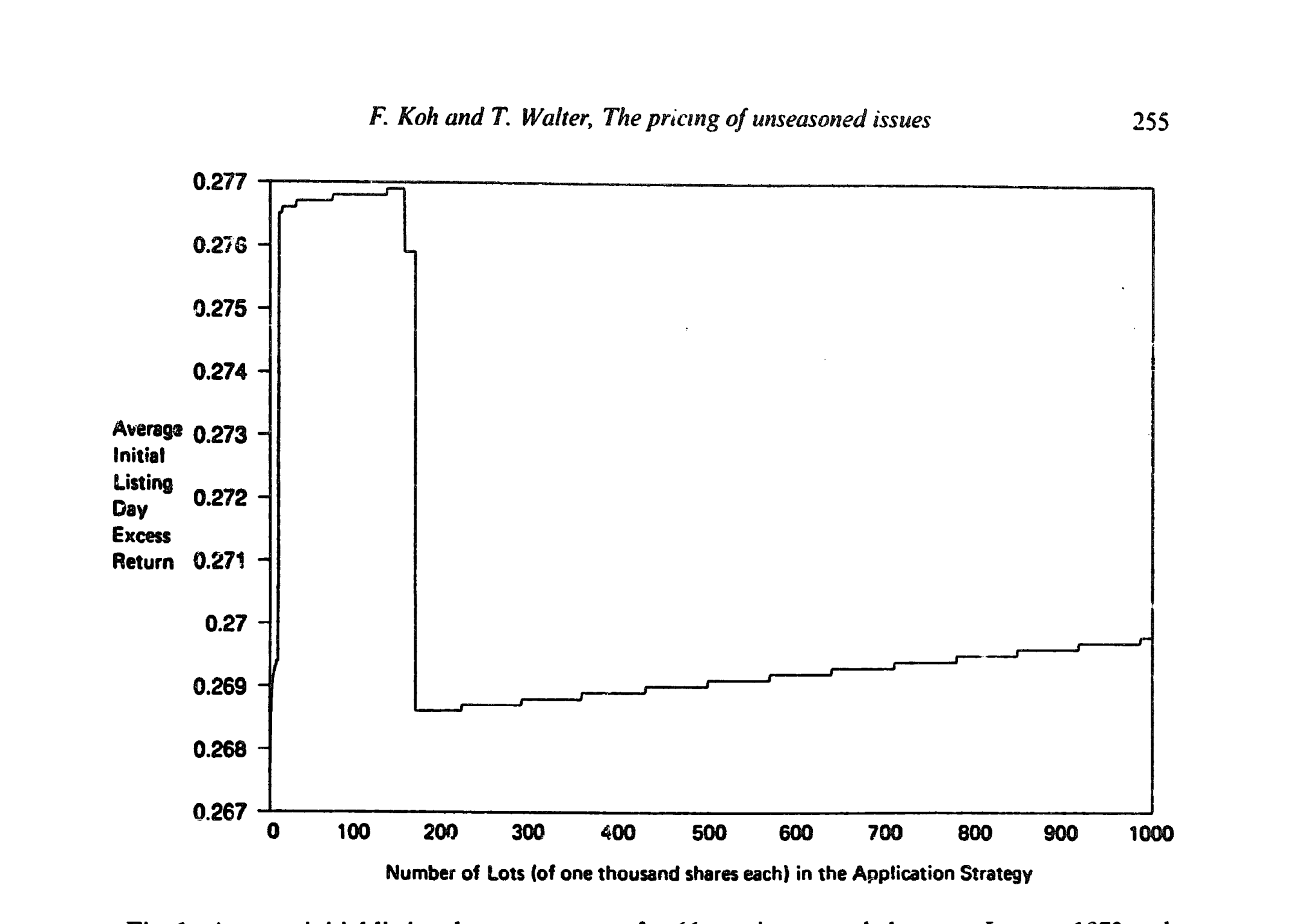

其中 \(P_{i,1}\) 是上市首日成交价,\(P_{i,0}\) 是认购价,\(r_{f,i}\) 是申购到上市期间连续复利的无风险收益。把 66 只股票一平均——

无论你采用一手还是一千手的申购策略,平均超额收益都稳稳地落在 0.27(约 27%)附近,t 值在 4.01 到 4.24 之间。哪怕把申购成本(资金占用利息 + 每笔约 S\$5 的固定成本)算进去,差别也不到半个百分点。「新股折价之谜」结结实实地摆在这里。

Figure 1: Average initial-listing-day excess return for 66 new issues made between January 1973 and

3 赢家的诅咒,是怎么「显形」的

接着,关键的一步来了:把配给概率请进来。

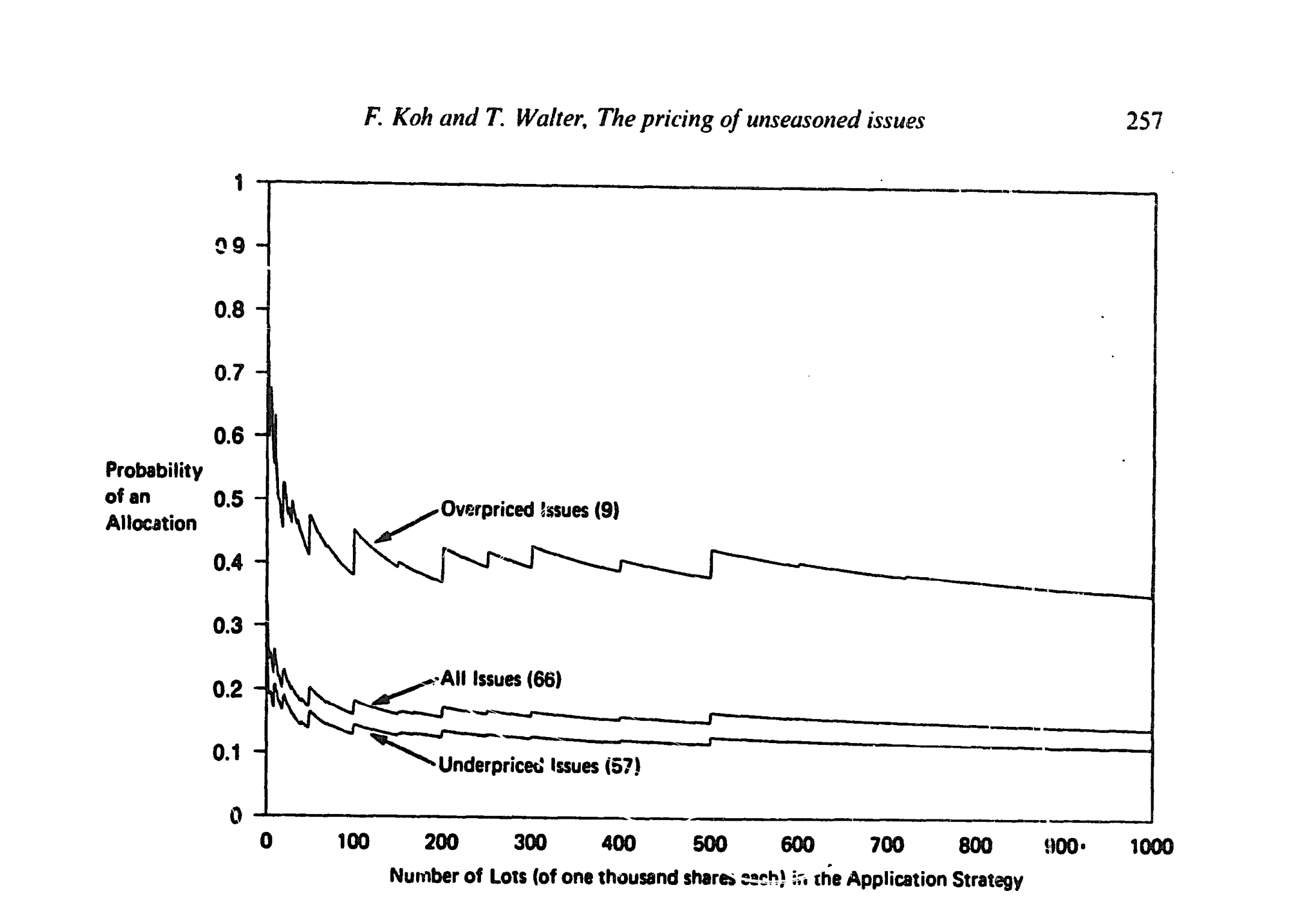

作者画出「获配概率随申购规模如何变化」的曲线,并按事后是否折价,把样本拆成折价(57 只)和溢价(9 只)两组。三个事实一下子全冒了出来。

第一,配给系统系统性地偏袒小投资者。 申购 1,000 股时获配概率是 0.35,而申购 100 万股时只有 0.16——还不到前者的一半。小户更容易抽中。

第二,赢家的诅咒清晰可见。 在溢价股(首日亏钱的那些)里获配的概率,大约是折价股(首日赚钱的那些)里获配概率的三倍。也就是说,越是该躲的烂货,越容易落到你手里;越是该抢的好货,越抽不中。

第三,折价股(57 只)远多于溢价股(9 只)。 好货确实更多,可你偏偏抽不到。

Figure 3: Probability of receiving an allocation of shares in 66 new issues made between January

这三点合在一起,恰好就是 Rock 笔下那个被做了手脚的游戏。我们可以把 Rock 的均衡浓缩成一个关于不知情投资者期望收益的恒等式——注意这是对 Rock 逻辑的提炼,便于看清机制:

左边第一项的概率很小(好货抽不到),第二项的概率很大(烂货躲不开),一正一负相抵,最后的等号——期望收益等于无风险利率——正是 Rock 说的「折价是为了把不知情者留在场内」的均衡。

那么,理论说收益会被概率「吃掉」,数据里到底吃掉了多少?

4 反转:那顿午餐,端到你面前就凉了

这是全文最重要的一击。

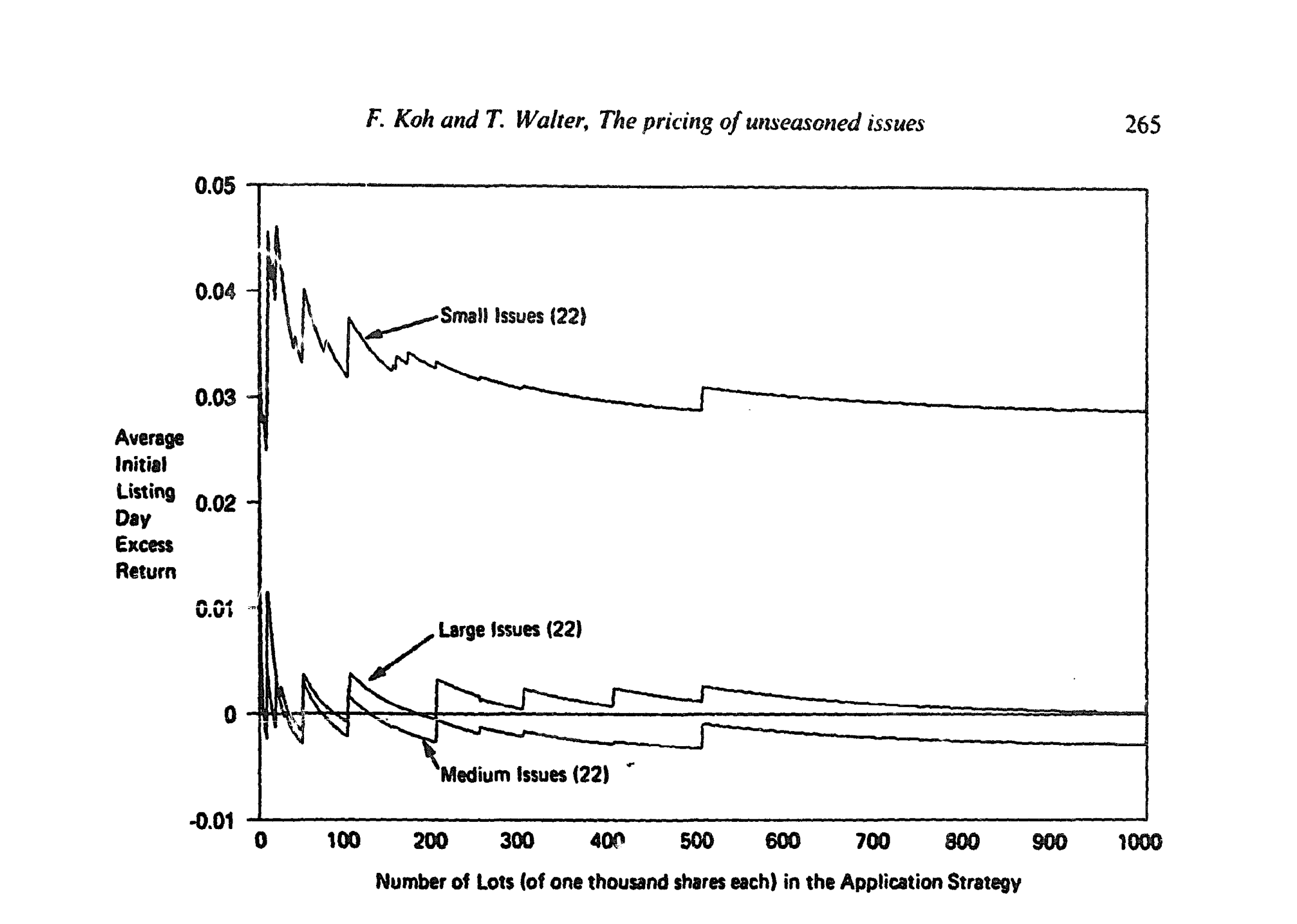

作者对每只新股、每种申购策略,用该策略实际抽中的股数去加权它的收益,再扣掉申购成本,然后跨 66 只股票平均。换句话说,把图 1 里那个「假设你能全额拿到」的账面收益,换成「你真正拿到手」的收益。

结果,27% 的超额收益塌了。计入配给之后,各种申购策略的平均超额收益的 t 值全部小于 1.0——唯一的例外是「只申购一手」这种最极端的小户策略,t 值也不过 1.51。统计上,你再也无法拒绝「不知情者只赚到无风险利率」这个原假设。

注意这里一个微妙的陷阱:只申购一手时,54 只赚、12 只亏,看似胜率很高。但别忘了——溢价股的获配概率本就是折价股的约三倍,用「首日涨跌的符号」做二项检验会高估显著性。把概率算进去,这点优势也就烟消云散了。

而且这个「消失」非常稳健。作者按发行规模把样本再切三刀(22 只最大、中等、最小),计入配给后,三组的超额收益 t 值几乎全部小于 1:大盘股 t<0.95,中盘股普遍为负且 t<0.61,小盘股略高但也只在 0.63–1.33。按承销商身份切(新加坡发展银行 DBS 的 25 只、几家常客承销商的 22 只、其他 19 只)也是同样的故事。无论怎么分组,那顿午餐都是凉的。

Figure 5: Average initial-listing-day excess return for 66 new issues made between Januaq 1973 and

到这里,本文的核心论点已经完整:新股折价的「异象」,在不考虑配给时触目惊心;一旦把赢家的诅咒——即配给对折价与溢价的差别对待——纳进来,异象就消失了。 这正是 Rock 模型的预言。(这条「赢家的诅咒压平了散户收益」的逻辑,在别的市场也被反复验证,可参见《新股「打折」的钱,到底进了谁的口袋?》 与《12% 的「免费午餐」,为什么端到你面前就凉了?》。)

5 还有半步:发行人是不是「理性地」定了价

但真正关键的一步,其实藏在 Rock 模型一个常被忽略的前提里。Rock (1986) 强调:折价之所以有意义,前提是不知情需求会随发行价的下调而扩张——否则发行人凭什么要把钱留在桌上?

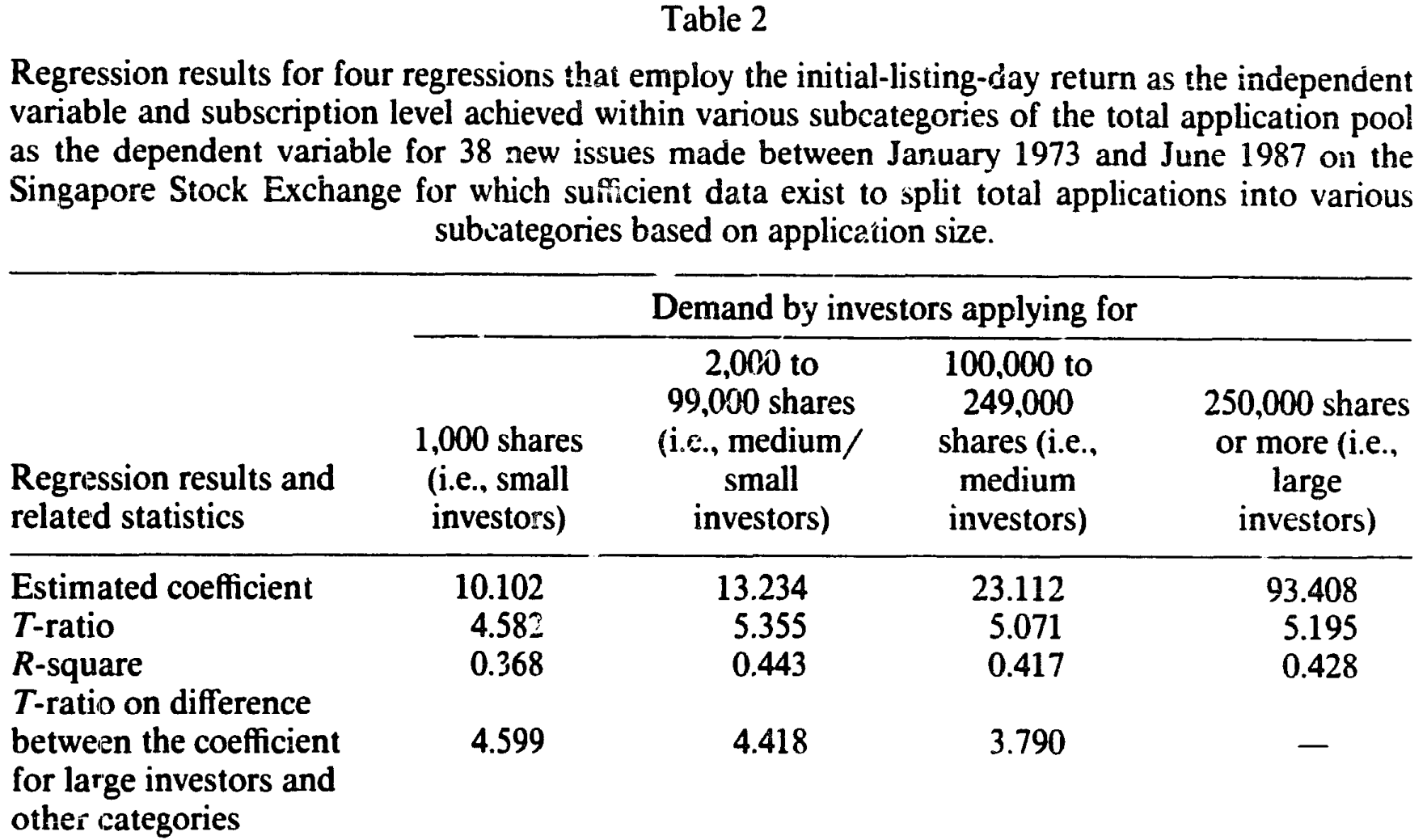

于是作者用申购规模作为「信息」的代理:申购越大,越可能是知情者。他们把各规模档位申购的股数占发行总量的比例,对首日收益做回归(如表 2)。

Table 2

证据很有冲击力。最小档(1,000 股,最「不知情」)的系数是 10.102(t=4.582),意味着折价每多 1%,小户申购量增加约 10%——他们确实对折价有反应。但最大档(25 万股以上)的系数高达 93.408(t=5.195),大户的敏感度差不多是小户的九倍,两者之差的 t 值高达 4.599。中间两档分别是 13.234 和 23.112,单调递增。

更进一步,Table 1 里那串相关系数同样指向一个方向:小户「申购比例」与首日收益的相关只有 -0.088,中/小户是显著的 -0.363,而大户是显著为正的 0.275——大户追着折价跑,小户反而和发行成败负相关。但注意,配给系统偏袒小户这件事,又把小户「获配比例」与收益的负相关缓冲到了 -0.064。naive 的小投资者,被配给机制悄悄保护着;大投资者则一路执行着增加财富的申购策略,代价由小户承担。 而超额认购倍数与首日收益的 Spearman 秩相关高达 0.952(1% 显著)——折价越多,抢得越凶,这是全市场的现象。

最后一块拼图:发行人定价是否理性?作者反推「单靠不知情需求就能把发行足额认购」的那个价格,看它是否低于实际发行价。用最严格的不知情定义(只算申购 1,000 股的人),38 只里有 20 只满足;一旦把不知情需求放宽到申购 5 万股以内,全部 38 只都满足理性发行人行为。一个生动的例子是 Avimo Singapore:单单申购 1,000 股的投资者就有 18,740 人,整只发行被超额认购了 104 倍。发行人确实把价定在了「不知情需求足以撑起发行」之上——和 Rock 的均衡严丝合缝。

6 文献脉络

把这条线捋一捋。

最早是 Ibbotson (1975) 把「新股上市首日正收益」这个事实钉进了文献,留下一个「reward without risk」的谜。此后二十年,解释层出不穷,但大多停留在「为什么会有折价」的层面。真正的转折是 Rock (1986)——他用赢家的诅咒给出了一个均衡解释:折价不是失误,而是为补偿不知情者承受的逆向选择而内生出来的必要折扣。几乎同时,Beatty & Ritter (1986) 在 Rock 框架上接力,把折价与发行的「事前不确定性」、承销商声誉联系起来,让这套理论有了更丰富的实证含义。(关于「好公司主动贱卖」的另一条信号理论支线,可参见《好公司为什么自愿把新股『贱卖』给你?》。)

但 Rock 模型始终缺一次直接检验——因为没人能观测到配给概率。Koh & Walter 的早期工作(1987)已经盯上了新加坡这个市场的透明配给,本文(1989)则是把这块独特的数据用到极致:第一次把「获配概率」这个 Rock 模型的核心变量摆上台面,证明异象在计入配给后消失。它在这条脉络里的位置,是从「解释折价」到「直接验证折价机制」的那一跃。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:异象「消失」会不会只是样本太小、被噪声淹没了?

这是最该担心的。66 只新股、9 只溢价股,确实单薄。但作者的逻辑不是「t 值不显著所以没异象」,而是展示了一个结构性的转换:同一批数据,不计配给时 t≈4,计入配给后 t<1,而中间的桥梁(赢家的诅咒、获配概率随规模递减)都被独立地观测到了。是机制、而非单纯的统计功效,撑起了结论。

Q:用「申购规模」代理「是否知情」,靠谱吗?

这是全文最大的识别假设。它合理,但不完美。大额申购更可能来自机构/知情者,这没错;可现实里知情者也可能拆单规避——论文承认 SSE 早年确实有人把大单拆成小单去蹭小户的优待,后来被立法禁止(多重申购一律作废)。Table 1 的证据显示「gaming」程度不高,但代理的内生性始终是个隐忧。

Q:「计入配给后收益≈无风险利率」,是不是因为申购成本被故意算高了?

不是。作者明确做了拆分:申购成本(利息 + 固定费用)单独只能解释不到 0.5% 的收益差异,量级远小于配给的影响。真正把 27% 压平的是「好货抽不到、烂货躲不掉」的配给,而非交易成本。

Q:新加坡的结论能外推到美国吗?

要小心。本文的全部识别力来自新加坡「公开抽签 + 公平博弈」的制度。美国是承销商相机配售,黑箱操作,既看不到概率,配给也未必公平。所以本文证明的是「在一个配给公平且可观测的市场里,Rock 模型成立」;它不能直接断言美国的折价同样被赢家诅咒解释——那里还混着承销商的自由裁量、关系配售等别的力量。

Q:折价股 57 : 溢价股 9,会不会本身就说明发行人「定价偏低」而非「理性」?

表面看是。但 Rock 的均衡本就预测折价占多数——因为折价是吸引不知情者的必要补偿。关键检验不在「折价是否普遍」,而在「发行价是否高于不知情需求独力撑起发行的临界价」。作者的 38 只全部通过(放宽定义后),这才是「理性发行人」的证据。

Q:和「承销商托价」(price support) 的解释怎么区分?

本文没有直接处理托价。这是一个真实的竞争性解释:若承销商在二级市场托住了首日价格,观测到的正收益可能部分是人为的。新加坡是 firm-commitment 发行,但本文未提供 aftermarket 干预的细颗粒证据——这是它没能堵死的一个口子。

(b) 几个可能的研究问题与提案

1. 把「透明配给」实验搬到公司债的新发市场

【经济故事】公司债一级市场同样存在「新债首日折价」(underpricing) 与配给——大单常被承销商优先满足,散户和小机构面对类似的逆向选择。如果能找到一个公开披露配债规则的市场(如某些受监管的零售债发行),就能把 Koh-Walter 的检验原样复制到信用市场,看赢家的诅咒是否同样压平了「新债折价」。 【可行性】中。难点在于找到配给规则可观测的债券市场;中国部分公开发行、或新加坡/香港的零售债或许可行。识别策略与本文同构:计算获配概率,做配给加权收益。数据是瓶颈。

2. 外资持有人是「知情者」还是「不知情者」?

【经济故事】在跨境新股/新债配售中,外资常被假定为信息劣势方(不知情)。但 Koh-Walter 的框架提供了一把尺子:若外资在折价发行中的获配比例系统性偏低、在溢价发行中偏高,则他们承受了赢家的诅咒;反之则说明他们其实是知情的。这能给「外资到底懂不懂本地市场」的老争论一个基于配给数据的回答。 【可行性】中高。需要按投资者国别拆分的申购/配售明细,这在韩国、台湾等设有外资板的市场可得。识别:把本文 Table 2 的回归按投资者类型重做,比较外资与本地的折价敏感度系数。

3. 配给加权收益,作为新股「流动性溢价」的清洗器

【经济故事】新股首日收益里既有折价补偿,也可能掺着上市初期的流动性溢价。本文证明配给能解释掉折价那一块;那么把配给加权后残余的那点收益,是否恰好对应二级市场的流动性(买卖价差、深度)?这能把「折价」与「流动性补偿」两种力量分离。 【可行性】高。所需的二级市场微观数据(价差、成交量)在现代交易所唾手可得,配给数据是唯一约束。可在披露配给的市场上,用配给加权收益对首日流动性指标回归。

4. 当配给从「公平抽签」变成「相机配售」:一次制度断点

【经济故事】若某市场在某时点从公开抽签改为承销商自由裁量(或反向改革),就构成一个天然的政策实验:赢家的诅咒的强度、散户的实际收益、发行人的定价策略会如何变化?这能直接检验「配给机制本身」对折价均衡的因果作用。 【可行性】中。需要找到一次干净的配给制度改革并锁定生效日(这本身就不容易,参见跨市场常见的「改革落地滞后」问题)。识别:以制度切换为断点做事件研究或 DiD。

8 参考文献

- Ibbotson, R.G. (1975). Price performance of common stock new issues. Journal of Financial Economics 2(3), 235–272.

- Rock, K. (1986). Why new issues are underpriced. Journal of Financial Economics 15(1–2), 187–212.

- Beatty, R.P. and Ritter, J.R. (1986). Investment banking, reputation, and the underpricing of initial public offerings. Journal of Financial Economics 15(1–2), 213–232.

- Koh, F. and Walter, T. (1989). A direct test of Rock's model of the pricing of unseasoned issues. Journal of Financial Economics 23(2), 251–272.

评述者的判断。 本文最大的贡献,是把一个二十年无法直接检验的理论,用一个独特市场的制度细节「打开」了。它的方法论启示甚至超过结论本身:当一个核心变量(配给概率)在大多数市场是黑箱时,与其用计量手段去近似它,不如去找一个把这个变量公开的制度环境——识别力往往藏在制度里,而非模型里。结论也漂亮:27% 的异象在计入赢家的诅咒后干净地消失,且对发行规模、承销商身份都稳健。

对识别的担忧有三。其一,「申购规模 = 是否知情」这个代理是全文的阿喀琉斯之踵,拆单 gaming 虽被立法禁止,内生性仍在。其二,9 只溢价股撑起「三倍获配概率」这一关键事实,样本实在太薄,我更希望看到 bootstrap 或更长样本的稳健性。其三,本文几乎没处理承销商的 aftermarket 托价——若首日价格被人为托住,配给加权收益的解读会被污染。

后续我最想看到的,是把这套「配给加权收益」的尺子搬到信用市场和跨境配售里去:公司债新发的赢家诅咒有多强?外资在配给中究竟是被宰的羔羊还是埋伏的猎手?这些问题,Koh 和 Walter 在 1989 年其实已经把工具准备好了——缺的只是另一个愿意公开它配给规则的市场。