想清楚一笔意外之财,是要花脑力的——有限规划期限下的消费之谜

本文读的是 Boutros (2026, Journal of Financial Economics):作者把「做财务规划本身是要耗费脑力的」这件事正式写进模型——家庭面对一笔意外之财时,会主动挑一个有限的规划期限去重新安排消费,在「多平滑几期」的好处与「多想几期」的认知成本之间权衡。这个看似朴素的设定,竟然一口气解释了三个标准模型搞不定的经验事实:连手头很宽裕的家庭也会大手大脚地花掉意外之财;冲击越大、会动用它去消费的家庭比例越高;可一旦决定花,冲击越大、消费占比反而越低。

1 引言:一个连「不差钱」的人也会露馅的谜题

先想象一个场景。你突然收到一笔一千美元的退税,或者一位远房亲戚留下的一小笔遗产。标准金融理论会怎么预测你的反应?

答案干净得近乎冷酷:你是一个完全理性的终身规划者。你会把这一千美元摊到你余生的每一期消费里去,平滑得不留一丝痕迹。如果你手头有足够的流动性,那么今天、明天、十年后、退休后,你的消费都会因为这一千美元而几乎均匀地抬高那么一丁点。在这套叙事里,只有那些被借贷约束卡住的穷人——手停口停、想借却借不到的家庭——才会拿到钱就花光。换句话说,高的边际消费倾向 (marginal propensity to consume, MPC) 应该是「缺钱」的代名词。

可数据偏偏不买账。

一个反复被记录下来的尴尬事实是:很多手头明明很宽裕、流动资产一点都不缺的家庭,拿到意外之财照样花掉一大半。他们不是借不到钱,他们就是花了。标准的「光滑、凹」的消费函数对此束手无策——因为按那套逻辑,富人多一块钱的边际效用很低,根本没有理由把它一股脑花掉。

于是,一个自然的问题就冒出来了:如果不是「缺钱」,那到底是什么,让这些不差钱的人也表现得像个「月光族」?

Boutros 这篇文章给的答案,不在钱包里,而在脑子里。

2 核心直觉:平滑消费,是要「想」的

标准模型有一个被所有人默认、却几乎没人正视的隐含假设:重新做一遍终身消费规划,是免费的。收到一块钱,立刻重算余生几百期的最优消费路径——这在数学上轻而易举,在现实里却荒唐。

现实是,做财务规划是一件极其耗费认知的事。要不要把这笔钱存起来?存哪儿?动用它会不会打乱原本的预算?要往后想几年?心理学和金融学的大量证据都指向同一点:人们的规划是「有限期限」的。调查里反复发现,家庭做计划时心里真正考虑的时间跨度很短,而且这个跨度会随着年龄、教育、健康、财务状况而变(Fisher and Montalto, 2010;Hong and Hanna, 2014)。Hong and Hanna (2014) 甚至直接指出,规划期限「更像是一个情境变量,而非一个恒定的时间偏好」。

这就是全文的支点。作者把这种「想得有多远」的认知负担,命名为规划成本 (planning cost),并由此提出一个新的机制:有界跨期理性 (bounded intertemporal rationality, BIR)。

BIR 把两块行为金融的积木拼在了一起:一是心理账户 (mental accounting)——意外之财和日常工资被记在不同的「账本」上,彼此不可通约 (non-fungible),所以意外之财天然要求你重新规划;二是有限规划期限——你会主动选一个时间跨度 \(N\),只在这 \(N\) 期里重新优化、平滑这笔钱,过了这段又退回原来的计划。

接着,一个关键的转折出现了。心理学里早有「局部加工 vs. 全局加工 (local vs. global processing)」之分(Navon, 1977;Forster and Dannenberg, 2010):看见一片树叶,还是看见整片森林。Boutros 把这对概念翻译成了消费决策的语言——

- 小额冲击 → 触发「局部思考」→ 规划期限短 → 平滑得少(很快花掉);

- 大额冲击 → 值得「全局思考」→ 规划期限长 → 平滑得多(摊到更久);

- 极大冲击 → 期限拉到无穷 → 退化回标准模型的终身平滑。

这就为「为什么富人也乱花钱」埋下了伏笔:富人不缺流动性,但对一笔不大不小的意外之财,他懒得动用宝贵的脑力去精算——花掉它,反而是认知上「划算」的选择。

(关于「一块钱不再等于一块钱」、心理账户如何破坏货币可通约性,本博客此前评过一篇很相关的文章,可参见《钱的温度:当「一块钱永远等于一块钱」不再成立》。)

3 模型:把「权衡」写成方程

这是一篇结构模型论文,模型的骨架值得一步步拆开看。

3.1 先看没有规划成本的「标准世界」

在完全理性的基准里,家庭最大化终身贴现效用,约束是终身预算:

$$ \max_{\{c_t\}_{t=0}^{T}} \; \sum_{t=0}^{T} \beta^t\, u(c_t) \qquad \text{s.t.} \qquad \sum_{t=0}^{T} \frac{c_t}{(1+r)^t} \;\le\; \sum_{t=0}^{T} \frac{y_t}{(1+r)^t}. $$

在标准偏好下,多平滑一期消费的边际收益永远严格为正。所以一旦规划是免费的,家庭就一定会把任何一笔钱摊到余生所有期——这正是文中所说的「无穷规划期限」。

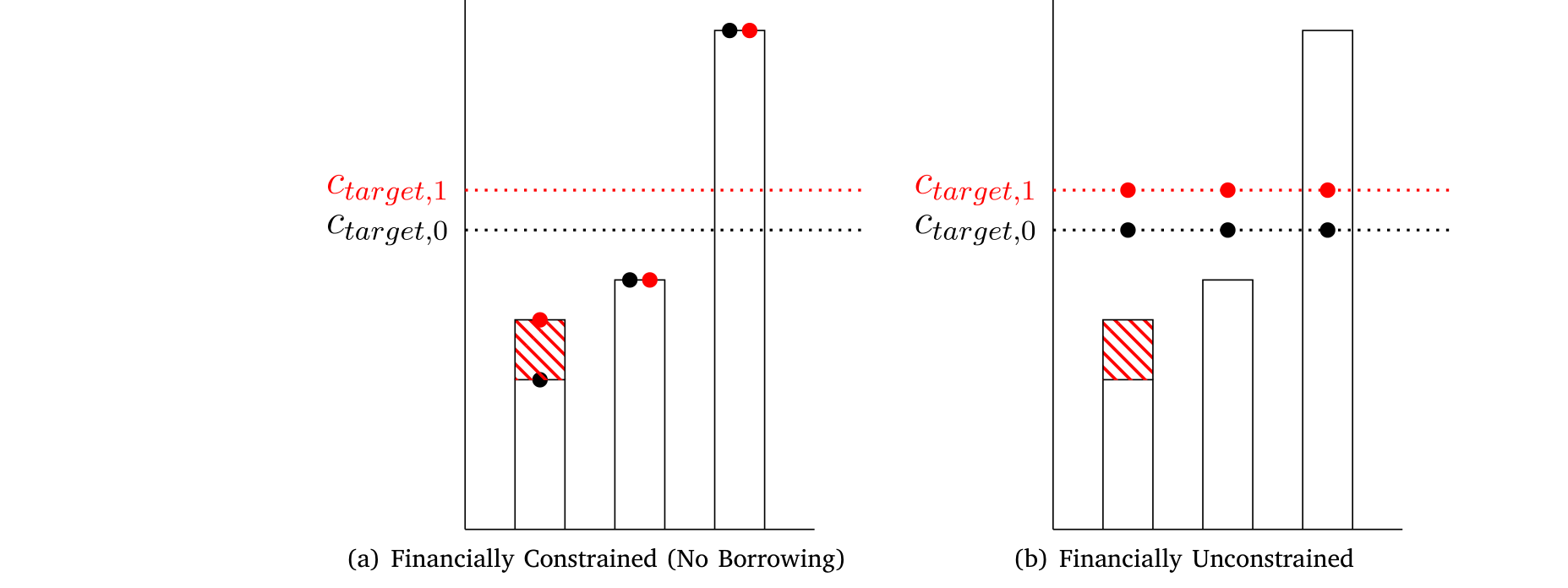

作者用一个三期的风格化模型 (illustrative model) 把这件事画了出来(如图 1 所示)。一个收入随时间上升的家庭,有一条由终身收入决定的消费目标线 \(c_{target,0}\)。在能自由借贷的面板里,家庭每一期都把消费顶到目标线;在借贷受约束、借不到钱的面板里,前两期只能「手停口停」地把消费压到等于当期收入。这两个极端,恰好是标准文献里讨论 MPC 的两副面孔。

Figure 1: Consumption smoothing in stylized model

3.2 真正关键的一步:把「想几期」变成一个选择

但真正关键的一步在于:作者给规划本身标了价。

意外之财 \(W\) 到账后,家庭不再默认把它摊到余生,而是要主动选一个有限期限 \(N\):只在接下来的 \(N\) 期里把这笔钱平摊进消费,之后回到原计划。摊得越久(\(N\) 越大),消费越平滑,效用收益越高,但收益是递减的;与此同时,规划成本 \(\kappa(N)\) 随 \(N\) 递增——想得越远越费脑子。家庭要做的,就是在这两者之间找到那个最优的 \(N^\star\):

这个看似简单的权衡,蕴含了全文最重要的理论命题:

最优规划期限 \(N^\star\) 同时随收入 \(y\)、财富 \(a\) 与冲击规模 \(W\) 递增。

为什么?因为平滑消费的边际效用,对越富的人越高——富人本来消费就高、边际效用曲线更平,多摊一期带来的福利改善反而更值得他付出脑力去规划。而冲击越大,平滑的总收益越可观,自然也值得想得更远。这一条命题,是后面所有经验解释的总开关。

注意一个反直觉之处:穷人从一笔意外之财里获得的绝对福利改善更大(他更需要这笔钱),但真正会因为「规划变便宜」而受益的,反而是富人——因为是富人更愿意、也更有动力去多做规划。这一点在后文的金融素养政策里会再次反转我们的直觉。

4 三个事实,一个机制

模型的威力,要看它能不能同时解释那些「单打独斗」的模型解释不了的事。Boutros 锁定了三个经验事实。

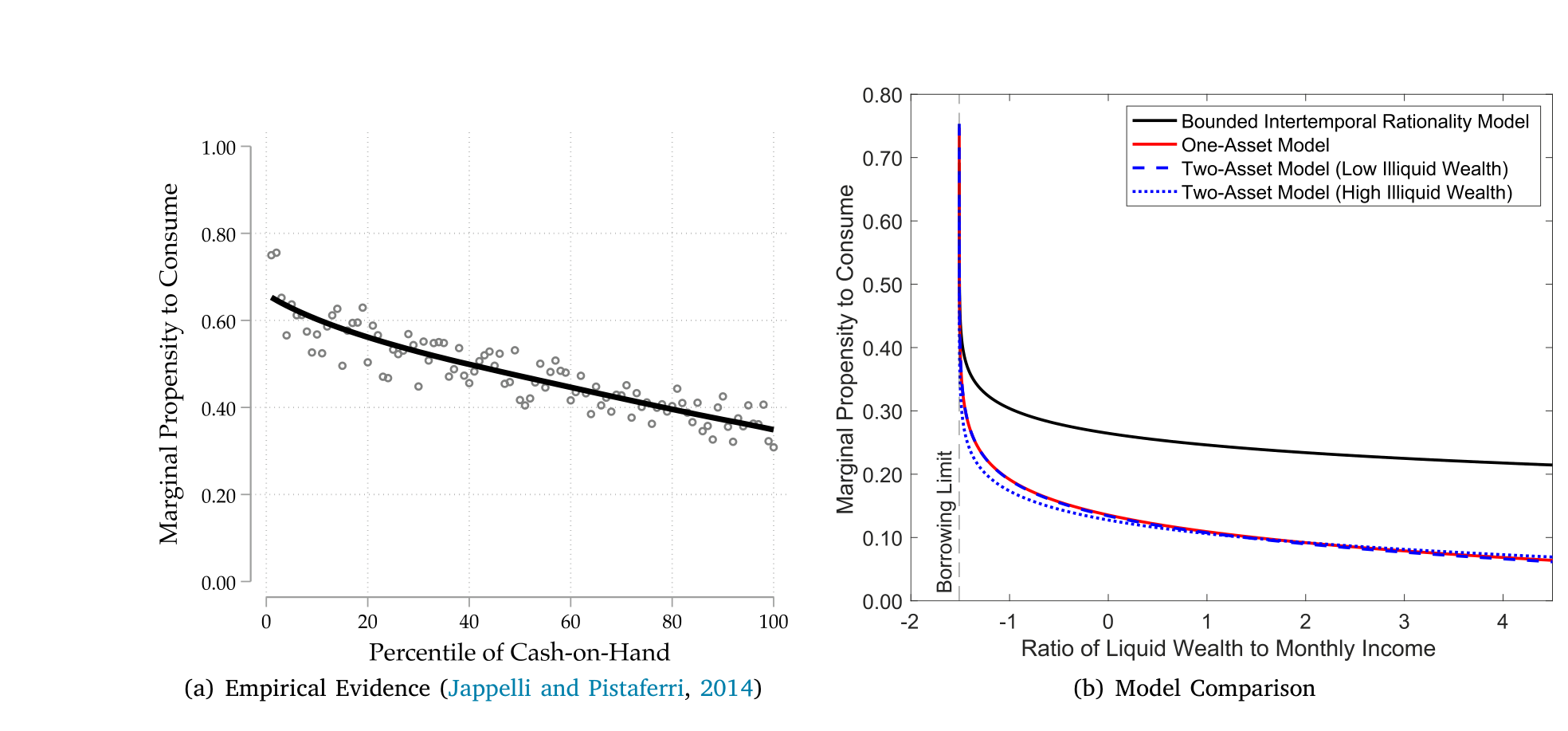

事实一:连高流动性家庭也有很大的 MPC。

如果 MPC 高只是因为缺钱,那么流动资产一多,MPC 就该掉下去。可数据里,即便在流动财富很高的区间,MPC 依然显著为正、甚至不小。在 BIR 模型里这毫不奇怪:富人不缺钱,但面对中等规模的意外之财,他选了一个短规划期限——懒得精算,于是花掉一大块。借贷约束在这里完全不是主角(如图 5 所示,MPC 与流动财富的关系并不像标准模型预测的那样一路陡降)。

Figure 5: Marginal propensity to consume and liquid wealth

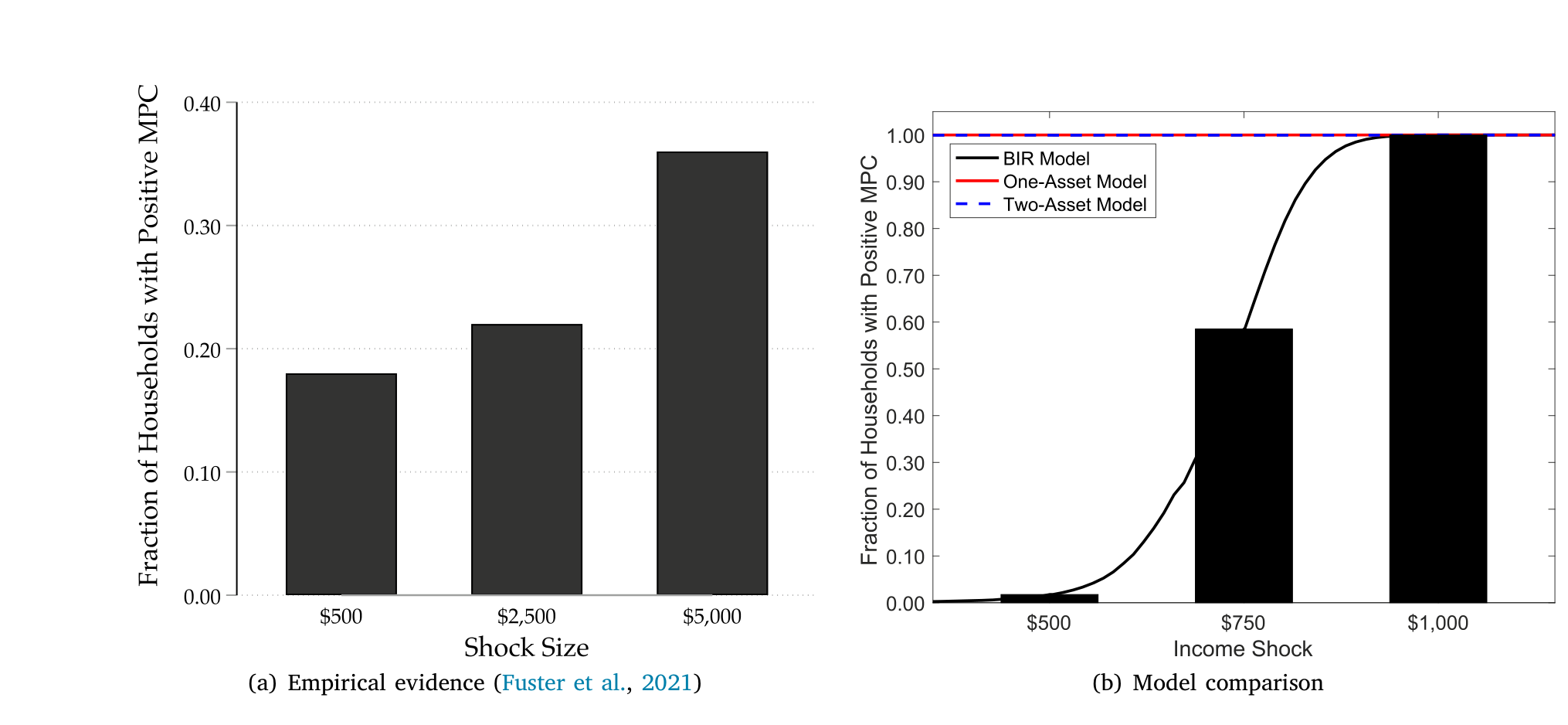

事实二:冲击越大,会动用它去消费的家庭比例越高(广延边际为正)。

这是广延边际 (extensive margin):有多大比例的家庭对冲击有「非零」反应。数据显示,冲击越大,这个比例越高。直觉上也对——一笔小钱,很多人压根不当回事、不重新规划(反应为零);而一笔大钱,几乎逼着每个人都得动一动算盘(如图 6 所示)。

Figure 6: Fraction of households with positive MPC and shock size

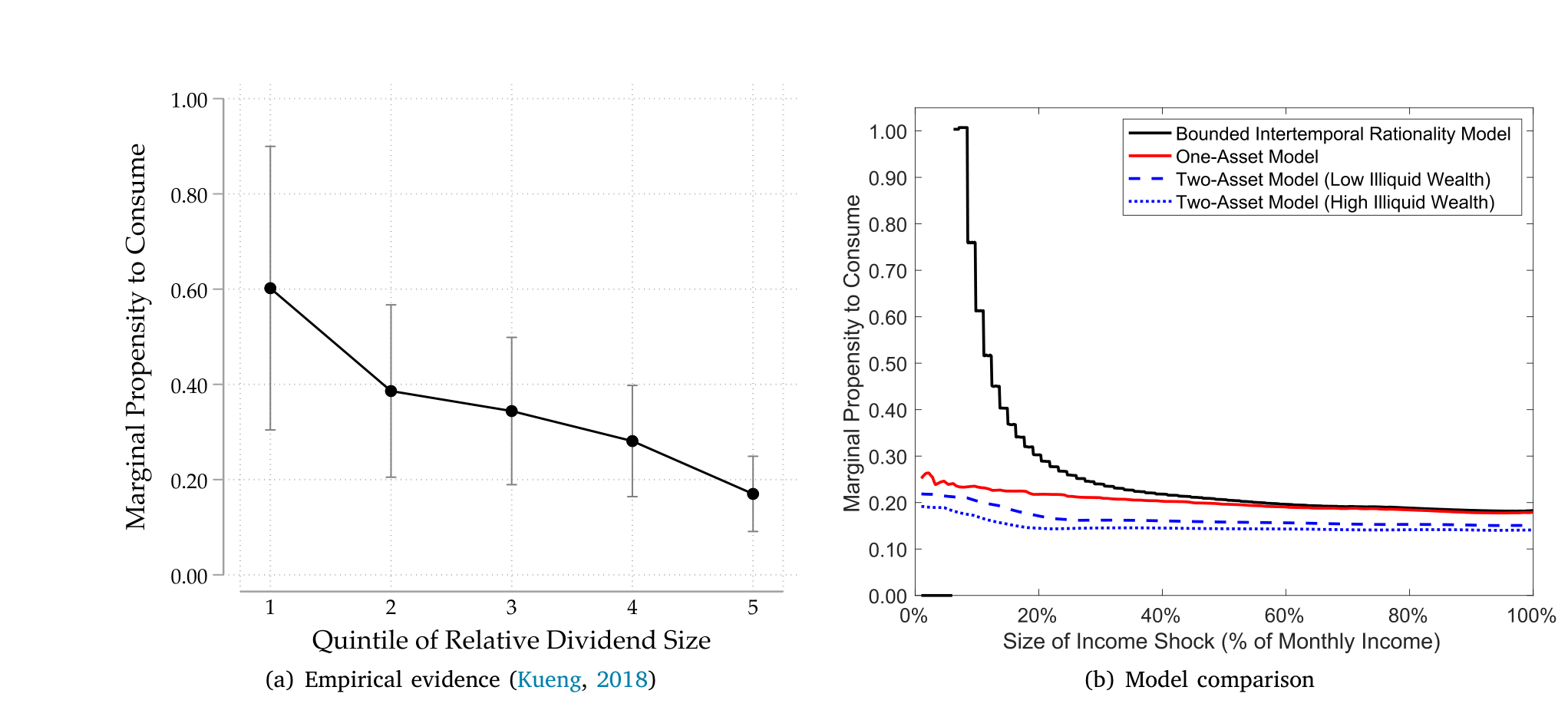

事实三:可一旦决定花,冲击越大、消费占比反而越低(集约边际为负)。

这是集约边际 (intensive margin):在那些确实有反应的家庭里,反应的强度(即 MPC 本身)随冲击规模下降。这正是 \(N^\star\) 随 \(W\) 递增的直接推论:大冲击让人选更长的规划期限,于是这笔钱被摊得更薄,单位冲击对应的当期消费占比反而更小(如图 7 所示)。

Figure 7: Marginal propensity to consume and shock size

作者反复强调的是:「广延边际为正」与「集约边际为负」这两件事同时成立,是任何光滑、凹的消费函数都无法解释的。一个光滑凹函数要么让大冲击的 MPC 整体更高、要么更低,做不到「参与的人更多、但每个人花得占比更少」这种方向相反的组合。而 BIR 的「先选期限、再平滑」两层结构,天生就能。一个机制,三个事实,这是全文最漂亮的地方。

5 识别与校准:把脑力的价格「量」出来

模型很美,但 \(\kappa(N)\) 这个规划成本函数到底长什么样?这需要数据来钉死。

作者的策略是用 2008 年经济刺激金 (economic stimulus payments, ESPs),借助广义矩估计 (generalized method of moments, GMM) 来校准规划成本。这套数据的妙处在于:同样一笔钱,对不同收入的家庭意味着的「相对规模」天差地别,恰好能识别出「冲击相对规模 → 规划期限 → 消费反应」这条链。

结果与模型的预测高度吻合,而且方向恰恰和借贷约束的故事相反:

- 收入最低的第一组(first tercile):拿到的 ESP 大约只相当于其月收入的

11%,却在到账三个月内全部花光。而这群人恰恰是收入最高、最富有的家庭——一笔相对零头的钱,不值得他们费心规划,花掉了事。 - 收入最高的第三组(third tercile):拿到的 ESP 大约相当于半个月收入,三个月内只花掉了一半。这群人收入最低、流动财富最少——按理说最该「拿钱就花」,可他们反而把钱留下了一半。

最后这一点,正是对借贷约束假说的致命一击:最穷、最缺流动性的人,反而没有把钱花光。在标准模型里这说不通;在 BIR 里却顺理成章——对他们而言,这是一笔相对庞大的意外之财,值得他们认真规划、拉长期限、慢慢平滑。

为了不让校准变成「自说自话」,作者还用 Gelman (2021) 的外部数据做了外部验证 (out-of-sample validation),并把校准后模型生成的消费反应分布,与同样校准的单资产、双资产完全理性模型作对比,凸显 BIR 在匹配上述三个经验谜题上的独到之处。

6 把模型当实验室:两个政策应用

校准好的模型,作者拿它当「实验室」跑了两个很有现实味道的政策实验。

第一,财政刺激怎么发,才能最大化总消费反应?

既然规划成本是给定的,那么把钱发给「会选短期限、从而 MPC 高」的人,刺激效果就最好。作者以 2008 年的真实刺激方案为基准,做了一个再分配实验:对中间 50% 收入家庭每户减发 \$300,对最低 25% 收入家庭每户增发 \$600。结果是总消费反应提高了将近 5 个百分点,即 17.4%。而这个提升主要来自对中等收入家庭减发——少了那笔钱,他们如今会选择更短的规划期限,于是剩下的钱花得更猛。这是一个相当反直觉的政策含义:给中产「少发一点」,整体刺激效果反而更强。

第二,提高金融素养,谁更受益?

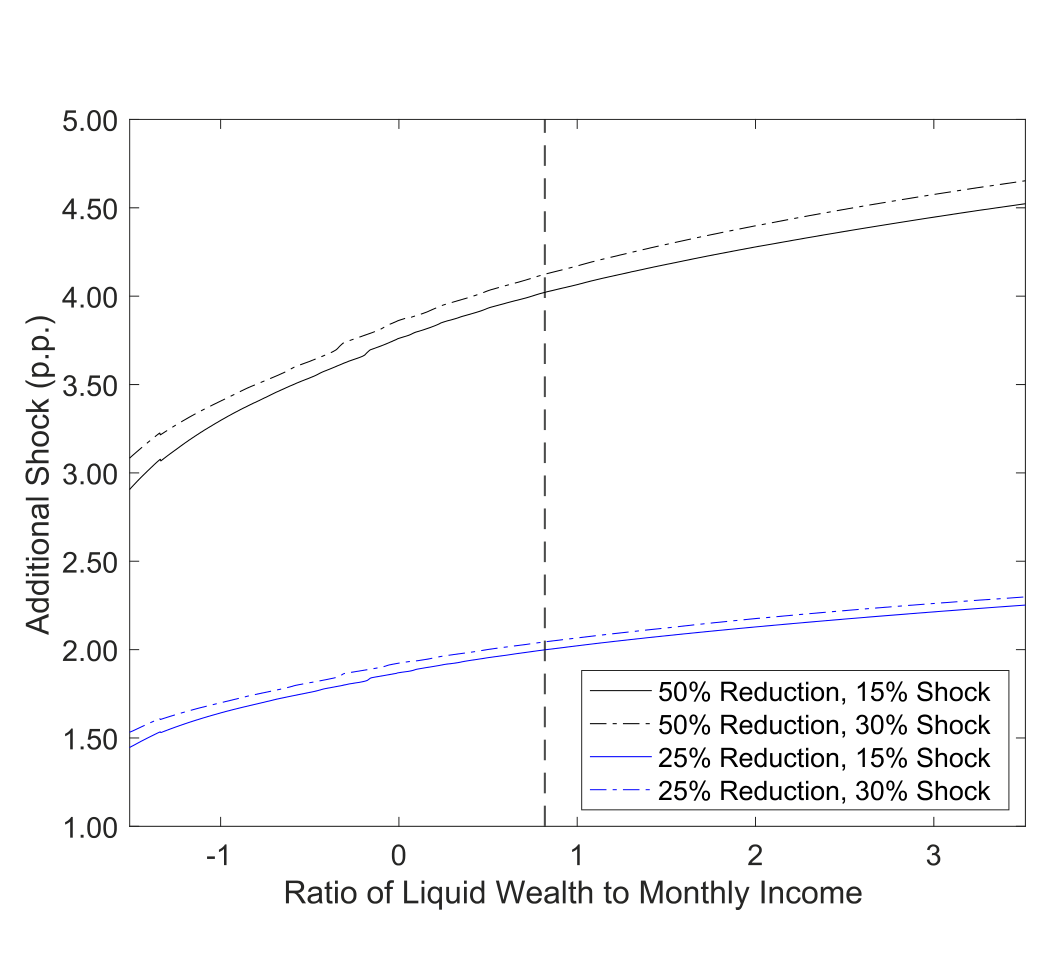

如果 BIR 至少部分源于金融素养 (financial literacy) 的欠缺,那么一个能降低规划成本的教育项目,相当于变相发钱。作者算出:规划成本下降 25%,对受约束家庭相当于把意外刺激金提高 1.5 个百分点,对最富有家庭则相当于提高 2.1 个百分点(如图 8 所示,金融素养提升后冲击规模的对比)。

Figure 8: Comparison of shock sizes with increased financial literacy. shocks. I label the households in my model as displaying bounded

注意这里的福利分配反转:福利改善对越富的家庭越大。原因回到第 3 节那条命题——消费的边际效用对穷人更高(穷人更需要这笔钱本身),但平滑消费的边际效用对富人更高,所以是富人更能从「规划变便宜」里榨出福利。穷人受益于「钱」,富人受益于「想得起」。

(关于金融素养的因果效应如何被干净地识别出来,本博客此前评过一篇用断点回归做高中理财课的文章,可参见《一门高中理财课,能让金融犯罪少三成?》。)

7 文献脉络

要看清这篇文章站在哪儿,得把这条研究线捋一遍。

最上游是两股力量。一股是心理账户:Thaler (1990) 提出「钱是有标签的」,意外之财和日常收入被记在不同账本上、彼此不可通约——这是本文「为什么意外之财必须重新规划」的根基。另一股是有界理性下的近似理性:Cochrane (1989) 证明,偏离完全理性的消费行为,福利代价通常很小——这等于给「人们为什么可以、也愿意偷懒不精算」开了一张许可证。

接着,行为机制开始往「为什么 MPC 这么高」上发力。Laibson (1997) 的双曲贴现,让人变得更没耐心;Gabaix (2019) 的行为忽视 (behavioral inattention)、以及 Lian (2023) 关于「对未来消费的误判会抬高当下 MPC」的框架,都试图通过改变消费函数来制造大 MPC。但它们大多是外生地设定「人有多看重未来」。

与此并行的是宏观 MPC 这条主线:Parker et al. (2013) 用 2008 年刺激金估出,三个月内总消费反应高达 50%–90%;Kaplan and Violante (2014) 的双资产模型 (two-asset model) 则靠引入一种流动性差的第二资产,制造出大量「富有的手停口停者 (wealthy hand-to-mouth)」,从而同时匹配财富分布与总 MPC。这一支的共同点是:靠提高「受约束家庭」的比例来做大消费反应。

本文 (Boutros, 2026) 的位置因此很清楚:它不去拨弄借贷约束,而是内生化「人到底要把未来贴现多少、想多远」这个决策——而且让这个决策随家庭、随冲击而变。最贴近它的是 Graham and McDowall (forthcoming) 的心理账户模型,但那篇靠「厌恶储蓄」的偏好驱动行为;本文则坚持标准偏好,把一切交给「规划期限」这个内生选择。这是它与整条文献最干净的分野。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:BIR 和「现时偏误 (present bias)」到底有什么不同?两者都让人变得短视。

区别在于「短视是外生还是内生」。现时偏误(如 Maxted et al., 2024 的双曲贴现、Attanasio et al., 2024 的诱惑)把「更没耐心」当成一个固定的偏好参数,对所有冲击一视同仁地放大 MPC,并主要通过制造更多受约束家庭起作用。BIR 里家庭偏好是标准的,「短视」是针对每一笔具体冲击、内生选出来的规划期限——小冲击短视、大冲击远视。所以只有 BIR 能同时产出「广延边际为正、集约边际为负」这对方向相反的效应。

Q:把「规划成本」只挂钩到「规划期限」,是不是过度简化?

作者自己也承认这是简化——现实里规划成本还取决于资产种类、信息复杂度等等。但这个简化是有意的:它把模型的全部张力集中到一个可识别、可校准的维度上。代价是模型对「规划的其他维度」保持沉默;好处是它换来了一个能被 GMM 钉死、并能外部验证的干净结构。

Q:用 2008 年刺激金校准,会不会是「危机时期」的特例,外推性存疑?

这是合理的担忧。2008 是衰退期,家庭的预防性动机、对未来的悲观都可能偏高,校准出的规划成本未必适用于平时。作者用 Gelman (2021) 的外部数据做验证,部分缓解了这一点;但严格地说,跨周期的稳健性仍是开放问题。

Q:「最穷的人反而没把钱花光」,会不会只是因为他们拿到的钱(相对)更大,所以攒着应急?

这恰恰是关键的识别点,而非反例。在标准借贷约束模型里,最缺流动性的家庭 MPC 应该最高、最该花光;他们却留下一半,直接证伪了「高 MPC = 缺钱」。BIR 的解释是:相对庞大的意外之财值得他们认真规划、拉长期限——是「想得更远」而非「不缺钱」让他们存了下来。

Q:模型说富人从金融素养项目里受益更大,这对「金融教育应该扶贫」的直觉是不是打脸?

是的,而且这是本文一个诚实又微妙的含义。穷人从意外之财的本金里获益更大(边际消费效用高),但富人从「规划变便宜」里获益更大(平滑的边际效用高、也更愿意为规划付费)。这提醒政策制定者:降低规划复杂度的金融产品,受益者画像可能和「发钱」的受益者画像正好相反。

Q:这套机制能不能搬到信用市场、外资持有人这类资产端的问题上?

原则上可以。本文的内核是「重新优化是有认知成本的,于是主体选一个有限的『关注/调整期限』」。任何「调整有成本、且主体异质」的市场——比如债券持有人面对评级变动是否重新配置、外资在汇率或政策冲击后多久才调仓——都能套用类似的「有限规划期限」框架,详见下面的研究方向。

(b) 几个可能的研究问题与提案

1. 公司债持有人的「有限规划期限」

【经济故事】机构持有人面对评级下调、利差跳变这类「意外冲击」时,重新优化组合同样有认知/操作成本。是否也存在「小冲击不动、大冲击才全面调仓」的广延/集约边际反转?这能把 BIR 从家庭搬到机构。

【可行性】中。可用 eMAXX / TRACE 持仓与交易数据,事件研究法围绕评级行动构造「冲击规模」,看调仓的广延边际(是否调)与集约边际(调多少)随冲击规模的关系。难点是把「认知成本」与「合规/久期约束」分离开。

2. 外资持有人的「规划期限」异质性

【经济故事】外资相对本土投资者,对当地市场的「规划成本」更高(信息更远、关注更稀)。BIR 预测外资应表现出更短的有效规划期限——对小冲击更迟钝、对大冲击才反应。这可解释外资「追涨杀跌」与「黏性持有」并存的矛盾。

【可行性】中。可用美国公司债的外资持仓(TIC 数据)配合货币政策/汇率冲击,比较外资与本土机构在不同冲击规模下的调仓概率与幅度。识别难在外资持仓的频率与匹配。

3. 意外之财与流动性供给

【经济故事】若大量家庭在收到刺激金后「短期限、快花光」,这笔需求脉冲会如何传导到他们持有的流动资产(货币基金、短债)的赎回与定价?把家庭侧的 BIR 与资产侧的流动性冲击连起来。

【可行性】中偏低。需要把家庭刺激金到账时点与基金流/短端利差对齐,数据拼接难度大,但若能找到刺激金发放的地区/时点错位,识别可行。

4. 「规划成本」能否被直接测量?

【经济故事】本文的规划成本是 GMM 反推出来的隐变量。能否用个人理财 App(如 Olafsson and Pagel, 2018 用过的数据)里「用户多久查看/调整一次预算」作为规划期限的直接代理,从而绕开结构反推?

【可行性】高。理财 App 数据里有明确的「登录、查看、调整」行为戳,可直接构造规划频率,再与意外收入到账事件叠加,做约化式检验。是把本文结构假设「外部证据化」的一条快路。

5. 标签与框架如何改变规划期限

【经济故事】Epley et al. (2006) 发现叫「bonus」比叫「rebate」更刺激消费;Beatty et al. (2014) 发现「取暖补贴」之名让近一半的钱真被花在取暖上、而无标签时只有 3%。这些标签是否正是通过改变「规划期限」起作用的?

【可行性】高。可设计实验,随机化转移支付的标签与(自然语言提示的)规划期限,观测 MPC 的广延/集约边际是否如 BIR 预测的那样移动。实验室或田野均可,doable。

我的判断

这篇文章最大的贡献,是把一个所有人都默认、却几乎没人正面建模的假设——「重新规划是免费的」——正式标价并内生化,再用一个极简的「先选期限、后平滑」两层结构,一口气拿下了三个互相拉扯、标准模型按下葫芦浮起瓢的经验事实。「一个机制解释三件事」本身就是结构模型最有说服力的成色。把它放进 Kaplan-Violante 以来「靠做大受约束群体来抬高总 MPC」的主流里看,它提供了一条与借贷约束正交的新通道,这对宏观 HANK 类模型的微观基础是有真实增量的。

我的主要保留意见在识别。核心识别来自 2008 刺激金里「同一笔钱、相对规模因人而异」的横截面变异,但「相对规模大」与「收入低、财富少、预防性动机强」高度共线——把消费反应归因于「规划期限」而非「衰退期的预防性储蓄」,需要更强的排他性论证。GMM 校准 + Gelman (2021) 外部验证缓解了一部分,但终究是结构内的检验,而非一个干净的外生实验。

后续我最想看到的,是对「规划期限」本身的直接、非结构化测量——比如用理财 App 的行为戳,或用随机化的标签/期限提示实验,把这个隐变量从「GMM 反推」变成「能被独立观测和操纵」的东西。如果那时它依然能复现出「广延边际为正、集约边际为负」这对指纹,BIR 才算真正从一个优雅的解释,长成一个可证伪的机制。

参考文献

- Arkes, H. R., Joyner, C. A., Pezzo, M. V., Nash, J.-G., Siegel-Jacobs, K., Stone, E. (1994). The psychology of windfall gains. Organizational Behavior and Human Decision Processes 59, 331–347.

- Beatty, T. K. M., Blow, L., Crossley, T. F., O'Dea, C. (2014). Cash by any other name? Evidence on labeling from the UK Winter Fuel Payment. Journal of Public Economics 118, 86–96.

- Boutros, M. (2026). Windfall income shocks with finite planning horizons. Journal of Financial Economics 176, 104174.

- Cochrane, J. H. (1989). The sensitivity of tests of the intertemporal allocation of consumption to near-rational alternatives. American Economic Review 79(3), 319–337.

- DellaVigna, S. (2018). Structural behavioral economics. In Handbook of Behavioral Economics: Applications and Foundations 1, Vol. 1, North-Holland, pp. 613–723.

- Epley, N., Mak, D., Idson, L. C. (2006). Bonus or rebate? The impact of income framing on spending and saving. Journal of Behavioral Decision Making 19, 1–15.

- Fisher, P. J., Montalto, C. P. (2010). Effect of saving motives and horizon on saving behaviors. Journal of Economic Psychology 31(1), 92–105.

- Gabaix, X. (2019). Behavioral inattention. In Handbook of Behavioral Economics, Vol. 2, Elsevier, pp. 261–343.

- Gelman, M. (2021). What drives heterogeneity in the marginal propensity to consume? Temporary shocks vs persistent characteristics. Journal of Monetary Economics 117, 521–542.

- Hong, E., Hanna, S. D. (2014). Financial planning horizon: A measure of time preference or a situational factor? Journal of Financial Counseling and Planning 25(2), 184–196.

- Kaplan, G., Violante, G. L. (2014). A model of the consumption response to fiscal stimulus payments. Econometrica 82(4), 1199–1239.

- Laibson, D. (1997). Golden eggs and hyperbolic discounting. Quarterly Journal of Economics 112(2), 443–477.

- Lian, C. (2023). Mistakes in future consumption, high MPCs now. American Economic Review: Insights.

- Navon, D. (1977). Forest before trees: The precedence of global features in visual perception. Cognitive Psychology 9(3), 353–383.

- Parker, J. A., Souleles, N. S., Johnson, D. S., McClelland, R. (2013). Consumer spending and the economic stimulus payments of 2008. American Economic Review 103(6), 2530–2553.

- Thaler, R. H. (1990). Anomalies: Saving, fungibility, and mental accounts. Journal of Economic Perspectives 4(1), 193–205.