把股票挂到美国去,交易真的会跟过去吗?

本文读的是 Halling, Pagano, Randl & Zechner (2008, Review of Financial Studies):一家公司去美国 交叉上市 (cross-listing) 之后,交易并不会乖乖地全跑到美国,也不会乖乖地全留在本土——交易量怎么在两地分配,取决于「美国投资者有多熟悉这家公司」和「本国市场有多不靠谱」。对中位数公司而言,刚上市时美国的成交量约为本土的 50%,六年后回落到 25%;而真正决定这条曲线高低的,是地理距离、本国金融发展水平和内幕交易保护。

1 一个看似简单、其实很拧巴的问题

先从一个常识说起。一家公司把股票同时挂在两个交易所——比如本土一个、美国一个——交易会发生在哪里?

直觉上你可能觉得「两边都有呗」。但理论偏偏不这么想。市场微观结构里有一条很硬的规律:流动性会自我吸引。一个市场里的参与者越多,任意一笔订单对价格的冲击就越小,市场就越有深度;而深度越好,又会吸引更多人来这里交易。Admati 和 Pfleiderer (1988)、Pagano (1989)、以及 Chowdhry 和 Nanda (1991) 的模型都指向同一个结论:当一只股票可以在两个交易成本相同的市场上买卖时,理性的交易者会全部挤到其中一个市场去。

换句话说,理论预测的不是「两边都有」,而是「赢家通吃」。

可现实里我们偏偏看到大量交叉上市的股票,在本土和美国同时保有活跃的交易。这就是本文要拆解的第一重张力:既然有这么强的聚集力 (agglomeration),为什么两个市场没有合并成一个?

答案,作者一开篇就给了:摩擦。交易成本的差异、时区造成的「俘获型客户」(captive clientele)、信息的不对称——正是这些摩擦,挡住了那股把交易往一处拽的「引力」。于是问题就被精确化成了两问:

第一问:交叉上市之后,美国(外国)市场到底能抢到多少交易量?这个份额由什么决定? 第二问:开了美国这个新场子,本土市场的交易会被「抽走」(替代),还是反而被带火(互补)?

围绕这一个核心——交易到底「住」在哪里,以及为什么——本文把一篇看似平淡的实证文章,写成了一张关于信息与制度的地图。

2 三股力量:交易为什么会偏向某一边

要回答「份额由什么决定」,作者没有上来就跑回归,而是先去理论里把可能相关的变量一个个拎出来,归成三类。这一步很关键,因为它决定了后面回归里每个变量的预期符号——实证的可信度,一半就押在「你事先敢不敢预测方向」上。

第一类,非信息驱动的交易 (non-information-based trading)。 假设各国投资者出于交易成本或监管约束,只在本地买卖。那么一只交叉上市股票在美国的成交量,就会大致正比于美国市场的总交易活跃度——美国这个「池子」越大,分给它的水越多。此外,与美国市场相关性越低的股票,对美国投资者的分散化价值越高,外国交易量也应更大。

第二类,信息驱动的交易 (information-based trading)。 这是全文的灵魂。核心逻辑是:信息在哪里产生,知情交易就在哪里发生。 如果价值相关的信息主要从公司总部「往下渗」(Davis and Henderson, 2004;Pirinsky and Wang, 2006),那么知情交易就会集中在离总部最近的市场。地理距离 (geographical distance) 和 语言差异 (language difference) 因此被当作美国投资者信息劣势的代理——离得越远、语言越不通,本土越能留住知情交易。Grinblatt 和 Keloharju (1999)、Coval 和 Moskowitz (1999) 早就发现投资者组合存在「就近偏好」,Hau (2001) 则证明在德国 Xetra 市场,非德语区的交易者赚得更少。

顺着这条线,作者给出一串可检验的预测:股价对私有信息越敏感,知情交易越会留在本土——而小公司、高成长、高波动恰恰更不透明、更受私有信息驱动,所以它们的外国交易份额应当更低。这里有个值得记下的细节:作者特意没有把 beta 当成独立变量,因为

$$\beta_{i,m} = \rho_{i,m}\,\sigma_i\,\sigma_m^{-1}$$

既然相关性 \(\rho_{i,m}\) 和波动率 \(\sigma_i\) 已经各自作为解释变量进了模型,beta 就不会再带来新信息。这种对共线性的克制,是好实证的手艺。

第三类,交易摩擦 (trading frictions)。 交易成本更低的市场会吸走更多交易。可惜各国的真实交易成本难以测量,于是作者用 金融发展水平 (financial development)——以股市市值和私人信贷占 GDP 的比重衡量——作为交易成本的反向代理:本国金融越发达,交易成本越低,外国市场就越抢不到份额。时区差异、以及对 内幕交易的保护 (protection against insider trading) 也归在这一类:本国对内幕交易管得越松,投资者越愿意躲到规则更严的美国去交易。

作者把这三类变量及其预期符号整整齐齐列成了一张表(论文的 Table 1)——这其实是全文的「说明书」。

3 数据与第一组事实

样本横跨 1980 到 2001 年,覆盖 34 个国家、437 家在美国交叉上市的公司。观测单位是「公司—年」,关键被解释变量是外国(美国)交易量相对本土交易量的比率。

先看一组不带回归的「素描」。对中位数公司而言,交叉上市刚发生时,美国的交易量约为本土的 50%;但这只是一个起点——六年之内,这个比率回落到约 25%。

这条「先高后低」的曲线本身就很有意思:它说明美国市场在上市初期确实抢到了可观的份额,但本土那股「引力」并没有消失,时间一长,交易又被慢慢拉了回去。可一旦你把样本拆开,会发现这条平均曲线掩盖了巨大的国别和公司间差异——而差异,才是故事真正展开的地方。

4 反转:谁的美国份额更高?

现在把三类变量一起放进回归。结论可以浓缩成一句话:美国市场抢到的份额,在「美国投资者更熟悉、本国制度更不靠谱」时更高。

具体来说,一家公司若来自地理上离美国更近、资本市场欠发达、且对内幕交易保护薄弱的国家,它在美国的交易份额就更大。这三点其实指向同一个机制:地理临近降低了美国投资者的信息劣势,本国金融落后和投资者保护缺失则让美国市场在「提供流动性」上拥有比较优势。

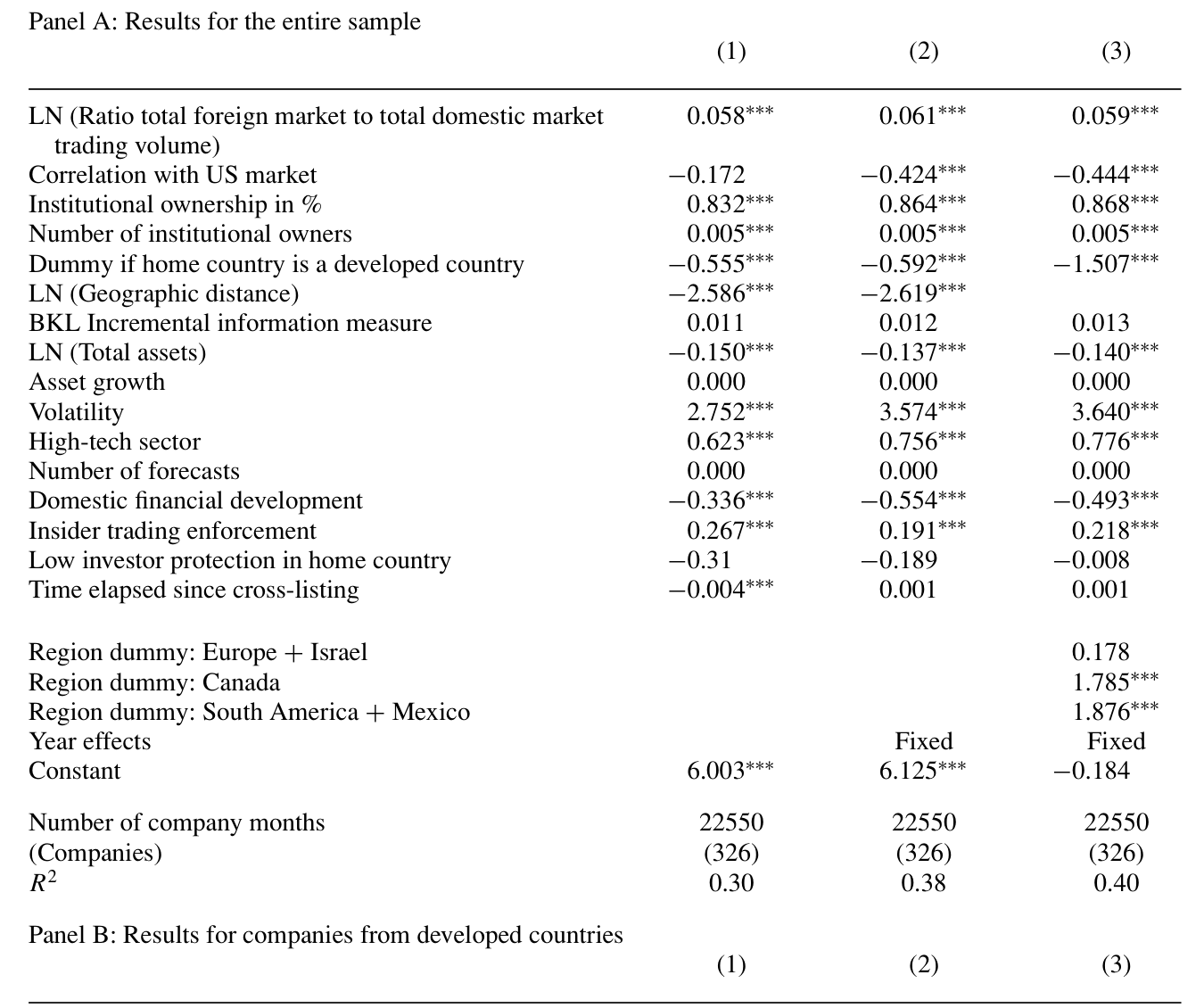

Table 4: has three panels, for three different samples: the entire sample

但故事在这里出现了第一个反转。作者把样本按「发达市场 vs 新兴市场」一拆,公司层面的特征几乎讲起了相反的话:

- 对发达国家的公司,规模小、波动高、科技导向的企业,美国交易份额明显更高。一个合理的解释是,美国的分析师和投资者更擅长评估这类公司——这也正是 Pagano, Röell 和 Zechner (2002) 发现欧洲高成长、科技型公司更倾向于来美国(而非欧洲其他地方)上市的原因。

- 对新兴国家的公司,这套逻辑失灵了:外国交易量反而与波动率负相关。同样是「高波动」,在发达国家意味着「美国人更懂、来美国交易」,在新兴国家却意味着「信息太不透明、美国人退避三舍」。

第二个反转藏在时间里。美国市场的相对吸引力并非一成不变:作者的估计显示,从 1981 到 2001 年,美国对发达市场公司的吸引力在下降,而对新兴市场公司的吸引力在上升,且这一差异在样本后期统计上尤其显著。这与 Zingales (2006) 等人关于「美国资本市场是否在丧失竞争力」的讨论遥相呼应——发达市场的公司似乎越来越「不需要」美国了。

(顺带一提,交叉上市本身的动机远不止「找流动性」这一条;关于把股票挂到国外去如何成为一道防收购的护城河,可参见《把股票挂到国外去,竟是一道防收购的「护城河」》。)

5 第二问:本土市场会被「抽干」吗?

开了美国这个新场子,本土的交易会怎样?理论上方向是不确定的(Hargis and Ramanlal, 1998)。一方面,交叉上市可能造成 交易转移 (trade diversion)——原本在本土交易的外国投资者,为了方便或为了更严的内幕交易保护,转去美国下单。另一方面,它也可能带来 净增交易:美国与本土做市商的竞争、外国市场额外产生的信息,反而会把本土的流动性也带起来。

此前有限的证据——而且几乎都集中在新兴市场——倾向于「抽干」一说。Domowitz, Glen 和 Madhavan (1998) 发现墨西哥公司发行 ADR 后本土流动性下降;Karolyi (2004) 基于 12 个拉美和亚洲国家的总量数据,发现 ADR 项目越普及,纯本土上市公司的换手率越低;Levine 和 Schmukler (2006) 在 45 个新兴经济体、2700 多家公司的样本里也报告了本土交易的萎缩。

本文的贡献,是把这个问题从「只看新兴市场」扩展到了全样本,于是又一次看到了那条熟悉的裂缝:

整体上,本土市场并没有因为交叉上市而受损——恰恰相反,本土换手率在上市当年显著上升。 但这条好消息只属于发达市场:发达市场公司的本土换手率上市后永久性地抬高了,新兴市场公司则看不到这种增长。

更锋利的对比来自「按内幕交易规则的执法力度」拆分样本:在执法有效的国家,交叉上市后本土交易量上升;而在执法糟糕的国家,本土交易量急剧下跌。

这恰恰把全文的核心机制焊死了——投资者保护(尤其是内幕交易执法)是那条决定交易往哪里流的暗线。当本国保护薄弱、逆向选择成本高时,投资者用脚投票,把交易搬去美国,本土于是被抽干;当本国保护到位时,交叉上市带来的竞争与信息反而滋养了本土市场。同样是「开一个海外场子」,结局是繁荣还是失血,取决于你家原本的制度地基。

6 文献脉络

把这篇文章放回它生长的那条线上,逻辑会更清楚。

最早的源头是一组关于交易聚集的理论:Admati 和 Pfleiderer (1988) 刻画了交易量与价格波动的日内模式,Pagano (1989) 证明在交易成本相同时交易会集中到单一市场,Chowdhry 和 Nanda (1991) 在非对称信息框架下得到同样的聚集倾向。这三篇共同立起了那个「赢家通吃」的基准——也正是本文要去解释「为什么没有发生」的对象。

接着,一个自然的问题是:现实中两个市场既然能共存,份额到底怎么分?Pulatkonak 和 Sofianos (1999) 用 1996 年 NYSE 上交叉上市股票的数据,指出时区差异会压低美国的交易份额,算是把「制度因素决定份额」这件事第一次摆上台面。

然后,关于「交叉上市为什么发生」的研究给本文喂了关键的变量直觉:Pagano, Röell 和 Zechner (2002) 发现欧洲科技型、高成长公司偏爱来美国上市;Sarkissian 和 Schill (2004) 强调地理临近在上市地选择中的分量。与此同时,「交叉上市对本土的影响」这条支线在新兴市场上不断积累证据——Karolyi (2004) 和 Levine 与 Schmukler (2006) 都指向本土交易的萎缩。

但真正关键的一步,是 Baruch, Karolyi 和 Lemmon (2007) 提出的「增量信息」度量(BKL measure):它用「同时纳入本国和外国市场指数」与「只纳入本国指数」两个回归的 \(R^2\) 之差,来衡量外国市场对一只股票信息生成的边际贡献。本文把这个度量直接拿来当解释变量——外国市场产生的信息越多,外国交易份额就越高。

本文所处的位置,正是把上面这两条支线——「份额由什么决定」与「本土会不会受损」——用同一套三类变量框架、同一个跨 34 国的大样本串起来,并且第一次系统地把「发达 vs 新兴」「执法强 vs 执法弱」的异质性讲透。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:交叉上市本身是公司自己选的,这种选择性偏误会不会污染所有结论?

会,而且这是本文识别上最大的软肋。哪些公司去美国、什么时候去,都是内生决策——科技公司去美国可能正因为美国投资者更懂它,于是「科技 → 美国份额高」既可能是结果也可能是上市动机本身。作者主要靠「事先用理论预测每个变量的符号」来防止事后讲故事,但这终究是横截面相关性,不是因果。读这篇文章,最好把它当作一张精细的相关性地图,而非因果估计。

Q:「美国份额高」到底是因为美国吸引力强,还是因为本土太弱?

文章的妙处恰恰在于:这两件事在数据里是同一枚硬币的两面。本国金融越落后、保护越差,等价于美国的「比较优势」越大。比率这个被解释变量本身就是相对的,所以无法、也不必把「分子变大」和「分母变小」完全分开——第二问(本土被抽干)其实就是在补上「分母」那一侧的故事。

Q:时区和地理距离高度相关,怎么分得清是「信息劣势」还是「交易摩擦」?

分不太清,作者自己也坦承这一点。地理距离降低的是信息的质量与时效(信息机制),时区差异制造的是交易时段不重叠的摩擦(成本机制),但二者在数据里几乎共线。所以「地理距离 → 美国份额」这个系数,是信息和摩擦两种机制的混合体,不能干净地归因到某一条。

Q:本土换手率上升,能直接说成「流动性变好」吗?

不能划等号。换手率是交易量/市值,量上去了不代表买卖价差变窄、深度变好。作者度量的是交易活跃度而非交易成本。真正的流动性改善需要看价差和价格冲击——这正是后续文献(如对加拿大股票的微观结构研究)要补的功课。

Q:为什么波动率在发达市场是正号、在新兴市场是负号?这不是自相矛盾吗?

不矛盾,反而是全文最漂亮的地方。同一个「高波动」,在制度成熟的发达国家被读成「这家公司值得美国专业投资者去钻研」,于是吸引美国交易;在信息环境糟糕的新兴国家被读成「太不透明、逆向选择风险高」,于是美国人避而远之。变量的符号会随制度环境翻转,说明驱动交易分布的从来不是变量本身,而是它背后的信息含义。

Q:这套二十多年前的结论,在 ADR 衰退、电子化交易和全球化的今天还成立吗?

部分要打折扣。文章已经发现 1981–2001 年间美国对发达市场公司的吸引力在下降;2000 年后 SOX 法案、欧洲市场一体化、算法交易的普及,很可能进一步改变了「交易住在哪里」的格局。把同一框架搬到 2002 年之后的样本,本身就是一个值得做的复制与更新。

(b) 几个可能的研究问题与提案

- 把「份额」换成「成本」重做一遍。

- 【经济故事】本文用换手率衡量交易往哪里去,却没回答「在哪交易更便宜」。如果交叉上市真把交易拽去了美国,那本土的买卖价差和价格冲击应当如何变化?「量」与「价」是否同向?

-

【可行性】中。需要两地的日内或 TAQ 级别数据(NYSE/Nasdaq 一侧好办,本土交易所一侧因国而异),识别上可用上市事件做事件研究。难点是多国微观结构数据的可得性与可比性。

-

把镜头从「股票」移到「公司债」。

- 【经济故事】债券的交易高度场外、对信息和制度更敏感,外资持有人在信用市场的角色也越来越重。一家公司若在海外发行或交叉挂牌其债务,交易会不会同样按「本国保护强弱」分流?内幕交易执法对债券交易迁移的影响,可能比股票更大。

-

【可行性】中。美国一侧可用

TRACE,但多国公司债的成交地点数据稀缺,跨境拆分是真正的瓶颈;可先从有 ADR 又有美元债的公司这个交集起步。(关于危机里谁在公司债市场逆向接盘,可参见《差点死掉的那个市场:一场公司债流动性危机的微观解剖》。) -

用一次外生的「保护冲击」做干净识别。

- 【经济故事】本文的内幕交易执法是横截面差异,难言因果。若某国突然加强(或引入)内幕交易执法,本文预测本土交易应当回流、美国份额下降——这是一个可被证伪的、清晰的预测。

-

【可行性】高。Bhattacharya 和 Daouk (2002) 已整理出各国首次执行内幕交易法的年份,可直接做交错事件的双重差分,去看交叉上市公司的两地交易份额如何随执法落地而移动。

-

「美国吸引力下降、新兴吸引力上升」的时间趋势,背后到底是什么?

- 【经济故事】本文记录了这个趋势却没解剖它。是 SOX 抬高了来美成本?是欧洲市场一体化提供了替代?还是新兴市场自身制度改善反而让它们更需要美国的「制度租用」?把这个趋势拆回具体的政策与事件,是一篇独立文章。

-

【可行性】中高。需要更长的面板(延伸到 2020 年代)与一系列政策时点,识别靠多重事件叠加,挑战在于同期发生的事件太多、难以两两隔离。

-

外资持有人结构与交易迁移的直接对接。

- 【经济故事】本文坦言无法直接观测外国散户,只能用机构持股代理。若能拿到逐笔的投资者国别标签,就能检验「信息劣势」机制的微观基础:到底是哪一类外国投资者把交易留在了美国?

- 【可行性】低到中。投资者国别级别的持仓与成交数据极难获得,通常只在个别市场(如芬兰、台湾的全样本数据集)才有;可行路径是借用这些「天然实验室」做机制验证,再外推。(关于外资是否真的加速了信息传递,可参见《外资来了,全球新闻就传得更快吗?》。)

8 我的判断与参考文献

贡献。 这篇文章最大的价值,不在于哪一个系数,而在于它提供了一套统一的解释框架:交易在两地之间的分布,是「美国投资者的熟悉程度」与「本国制度的可靠程度」这两股力量的角力结果。它把零散的、各说各话的前期证据(有人说本土被抽干、有人说不会)收进了同一个「发达 vs 新兴、强保护 vs 弱保护」的分类里,让矛盾的结论各归其位。波动率符号在发达与新兴市场之间的翻转,是我个人认为全文最有说服力的一笔——它说明驱动力是信息含义,而非变量表象。

对识别的担忧。 必须诚实地说,这本质上是一篇横截面相关性的文章。交叉上市的内生选择、地理距离与时区的共线、用换手率代理流动性、用机构持股代理外国投资者——每一处都意味着系数不能被直接读成因果。文章的「事先预测符号」是一种纪律,但不是识别。

后续想看到什么。 我最想看到的,是把这套框架接到一次外生的制度变化上(比如某国首次执行内幕交易法),用差分去验证「本土交易回流」的预测;以及把它从股票延伸到公司债与外资持有人——在信用市场里,信息和制度的角力很可能比股票市场更剧烈,而那恰恰是目前证据最薄的角落。

参考文献

- Admati, A., and P. Pfleiderer (1988). A Theory of Intraday Patterns: Volume and Price Variability. Review of Financial Studies 1(1), 3–40.

- Baruch, S., A. Karolyi, and M. L. Lemmon (2007). Multi-market Trading and Liquidity: Theory and Evidence. Journal of Finance 62(5), 2169–2200.

- Bhattacharya, U., and H. Daouk (2002). The World Price of Insider Trading. Journal of Finance 57, 75–108.

- Chowdhry, B., and V. Nanda (1991). Multimarket Trading and Market Liquidity. Review of Financial Studies 4(3), 483–511.

- Domowitz, I., J. Glen, and A. Madhavan (1998). International Cross-listing and Order Flow Migration: Evidence from an Emerging Market. Journal of Finance 53, 2001–27.

- Hau, H. (2001). Location Matters: An Examination of Trading Profits. Journal of Finance 56(5), 1959–83.

- Karolyi, G. A. (2004). The Role of American Depositary Receipts in the Development of Emerging Markets. Review of Economics and Statistics 86(3), 670–90.

- Levine, R., and S. L. Schmukler (2006). Internationalization and Stock Market Liquidity. Review of Finance 10(1), 153–87.

- Pagano, M. (1989). Trading Volume and Asset Liquidity. Quarterly Journal of Economics 104(2), 255–74.

- Pagano, M., A. A. Röell, and J. Zechner (2002). The Geography of Equity Listing: Why Do Companies List Abroad? Journal of Finance 57(6), 2651–94.

- Pulatkonak, M., and G. Sofianos (1999). The Distribution of Global Trading in NYSE-Listed Non-U.S. Stocks. NYSE Working Paper 99-03.

- Sarkissian, S., and M. J. Schill (2004). The Overseas Listing Decision: New Evidence of Proximity Preference. Review of Financial Studies 17, 769–809.