「提前安排好」就等于「没用内幕消息」吗?——拆开 Rule 10b5-1 的三道后门

本文读的是 Fich, Parrino & Tran (2023, Journal of Financial Economics):SEC 设立 Rule 10b5-1「计划交易」的本意,是让内部人提前锁定买卖、从而洗清「用了内幕消息」的嫌疑。可作者用 2013–2020 年 13,930 笔 CEO 卖股发现——计划内的卖出确实比计划外「干净」一些,但当 CEO 押注金额够大时,计划内的机会主义和计划外一样严重;而且 CEO 还能靠盈余管理、取消计划、限价单这三道后门,把「提前安排」这层法律保护悄悄掏空。

1 一个被设计来「自缚手脚」的安全港

先讲个画面。2020 年 11 月,辉瑞、Moderna 这些药企前脚刚宣布新冠疫苗试验的关键结果,后脚就有高管卖掉了价值数百万美元的自家股票。《华尔街日报》追问:这算不算内幕交易?高管们的挡箭牌很硬气——我们是按 Rule 10b5-1 计划卖的,交易日期早在几个月前就定死了,我当时哪知道疫苗数据会怎样?

这就是 Rule 10b5-1 的精巧之处。2000 年 10 月 SEC 推出这条规则,给内部人提供了一个「肯定式抗辩 (affirmative defense)」:只要你事先和一家独立券商签好计划,约定在未来某些日子、按某个数量买卖股票,那么即便交易那天你手里真握着重大未公开信息 (material non-public information, MNPI),也不算违法。逻辑很直白——人在不知道未来消息时定下的交易,总不该被算成「按消息行事」吧?

听上去无懈可击。可 SEC 自己越来越不放心。Clayton 主席在 2020 年喊话要加一个「冷静期 (cooling-off period)」,他的继任者 Gensler 同样盯着这件事。监管者的担心是:会不会有人钻进 Rule 10b5-1 这层壳里,照样做着机会主义的交易,只是从此多了一张「免罪金牌」?

这正是本文要回答的核心问题:「提前安排好」到底等不等于「没用内幕消息」? 如果不等于,内部人是靠什么把这层保护掏空的?

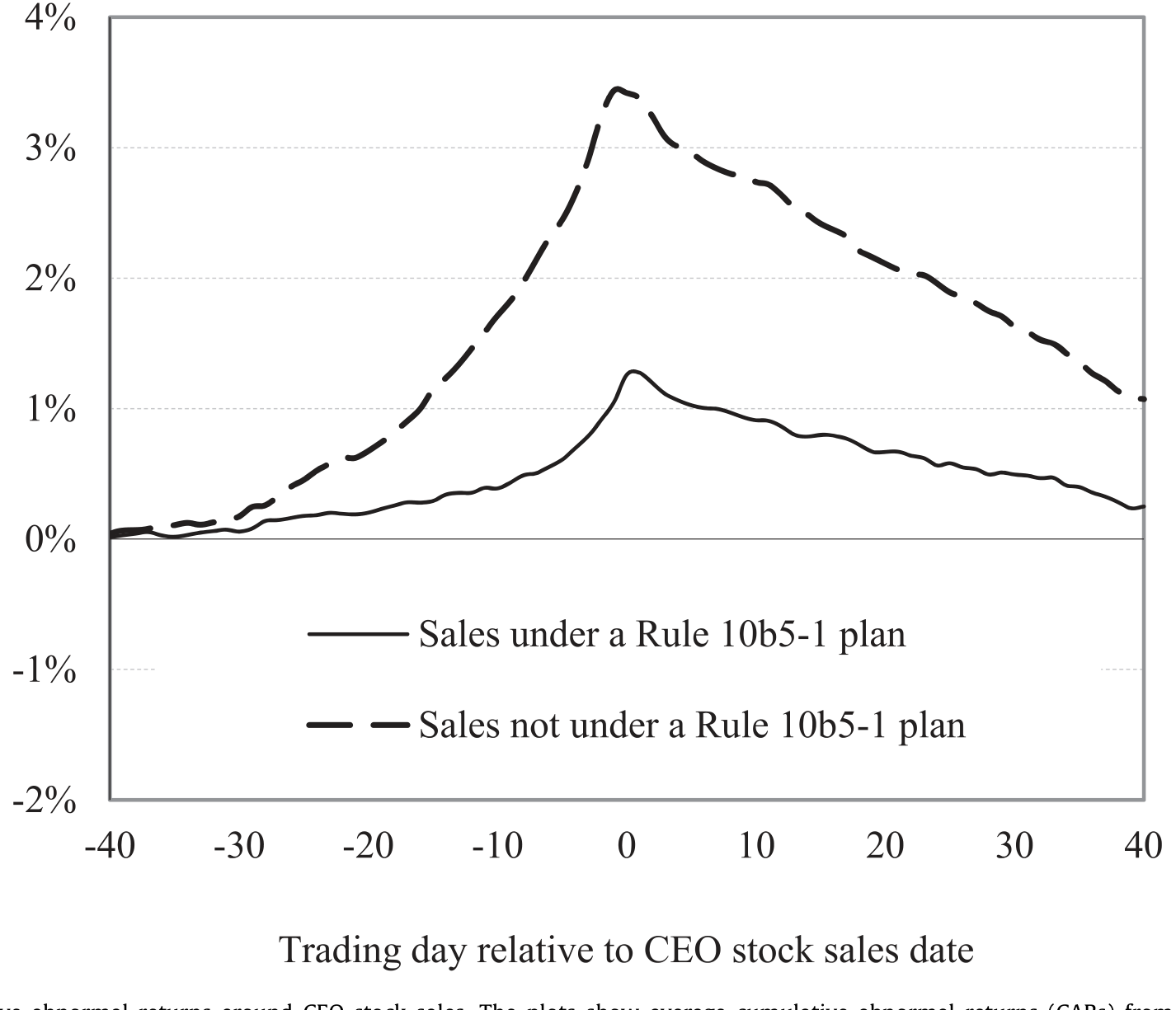

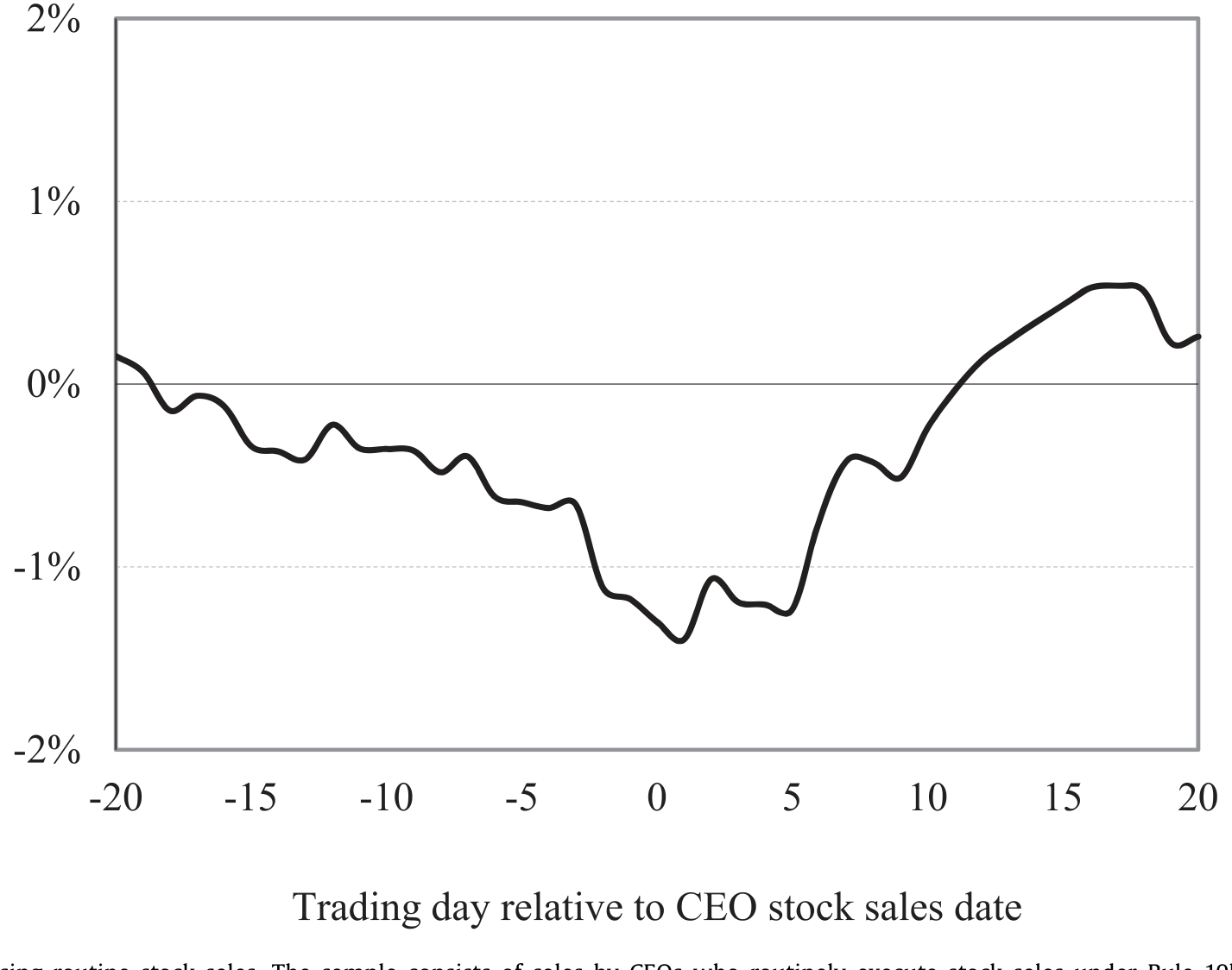

作者衡量「机会主义」的尺子,是一条很经典的曲线。如果一笔卖出,前面跟着一段异常的股价上涨、后面接着一段异常的下跌,那就说明 CEO 恰好卖在了局部高点——这种「先涨后跌」的倒「V」形累计异常收益 (cumulative abnormal return, CAR) 曲线,正是 Yermack (2009) 等人识别「精准择时」内幕卖出的标志。作者把全样本 13,930 笔卖出画出来,果然是一个漂亮的倒 V:卖出前 40 个交易日平均 CAR 为 +1.971%,卖出后 40 天为 -1.527%。

Figure 1: Average cumulative abnormal returns around CEO stock sales. The plots show average cumulative abnormal returns (CARs) from 40 trading days

问题来了:这个倒 V,计划内和计划外的卖出,谁更陡?

2 数据与识别:把「自己选的」摊开来看

数据来自 Thomson Financial Insider Filing(TFN)数据库。样本期从 2013 年起,是因为 TFN 对 Rule 10b5-1 计划交易的覆盖恰好从这一年开始。作者只保留 cleanse 码为「R」或「H」的高质量记录,把 CEO 同一天、同一价格的卖出合并成一笔交易,再要求公司在 CRSP、Compustat、Execucomp、ISS 都能配上数据,最终得到 13,930 笔卖出、1,629 位 CEO、1,322 家公司。其中 8,554 笔(61.4%)在 SEC Form 4 里被标注为通过 Rule 10b5-1 计划执行。

Table 1: reports descriptive statistics for our sample. It

这里有一个绕不开的内生性 (endogeneity) 难题:用不用计划,是 CEO 自己选的。所以「计划内 vs 计划外」的对比,天然混着选择效应。作者用三招来对付它。

首先,他们直接去预测「谁会用计划」。结果(Table 2)显示,用计划卖股的公司,诉讼风险更高、成长机会(Tobin's q)更高、近期股价波动更大;治理上,Bebchuk, Cohen & Ferrell (2009) 的「壕沟指数 (entrenchment index)」更高、董事会被「收编 (coopted)」(≥50% 董事在现任 CEO 上任后才进董事会)的比例更高、独立董事占比也更高。交易特征上,计划卖出占流通股的比例更小、占 CEO 公司相关财富的比例更小,且更可能发生在 CEO 不到 62 岁时。换句话说,计划交易者本来就是一群不太一样的人。

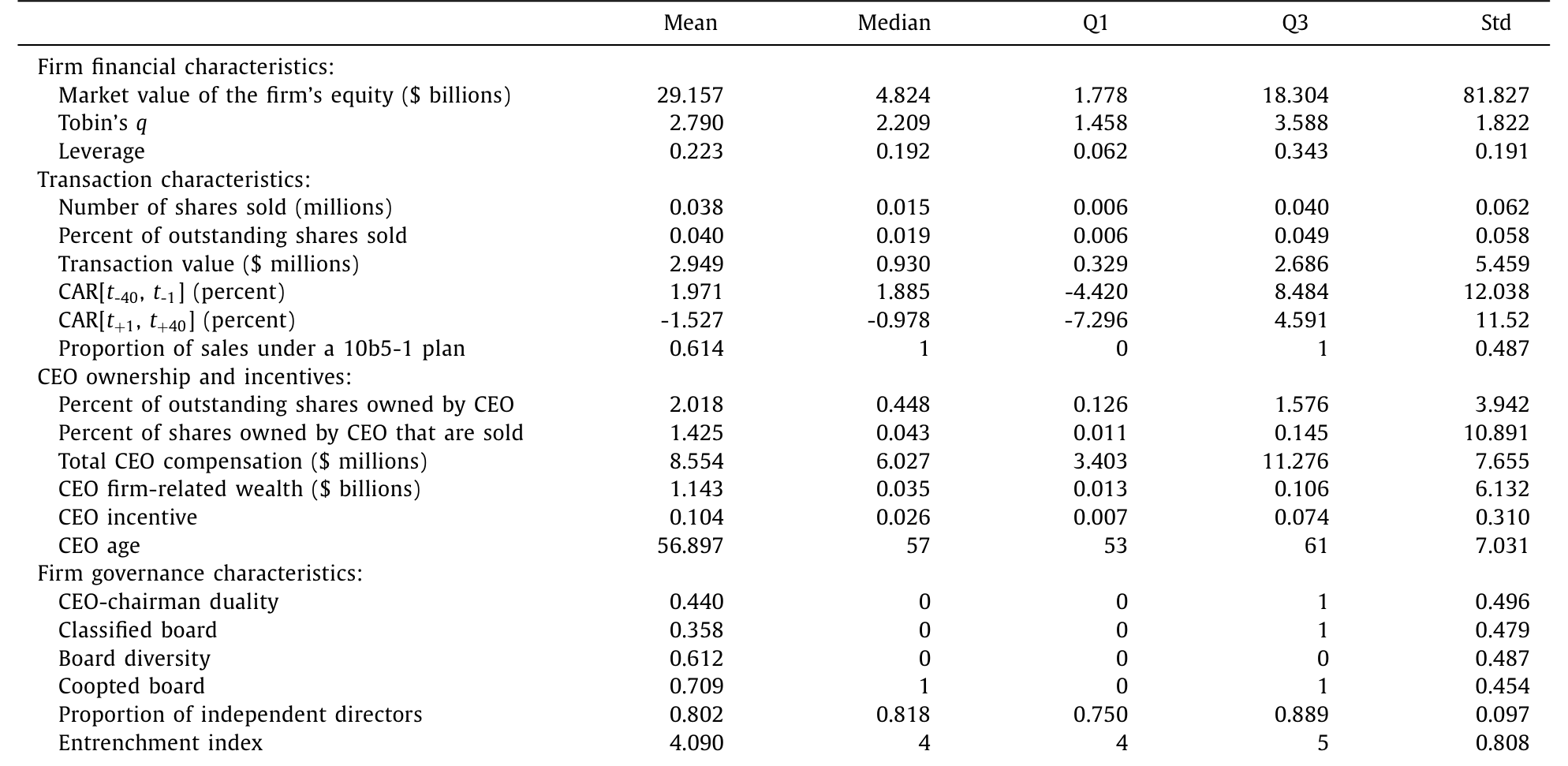

接着,一个自然的问题是:Form 4 里披露是否用了计划是自愿的,所以 61.4% 只是计划卖出比例的下界——很多计划卖出可能被漏报成了「非计划」。作者用倾向得分匹配 (propensity score matching, PSM) 来缓解这种漏报偏误;然后,他们再退一步,只看「受限股 (restricted stock)」卖出这个子样本——因为按 Form 144,受限股卖出必须披露是否用了计划(这部分占样本的 20.2%)。两种处理下,主要结论都站得住。

3 主结果:计划确实更干净——但前提是你没押太多

把倒 V 按计划/非计划拆开,差别一目了然。非计划卖出前面的涨幅更大(+3.40% vs 计划的 +1.12%),后面的跌幅也更深(-2.28% vs 计划的 -1.02%)。也就是说,计划内的卖出,机会主义的「先涨后跌」要平缓得多。

Figure 2: CARs around CEO stock sales partitioned based on Rule 10b5-1 plan identification. The plots show average cumulative abnormal returns (CARs)

但请注意——平缓,不等于没有。计划卖出那 +1.12% 的事前 CAR 和 -1.02% 的事后 CAR,都在 1% 水平上显著异于零。而且作者发现,计划卖出的交易日期被刻意挑选,以放大交易收益的绝对值。所谓「提前锁定、与世无争」,只是程度上的收敛,而非性质上的消失。

这一点直接打脸了 Mavruk & Seyhun (2016) 的结论——他们认为计划卖出和非计划卖出的盈利能力差不多。本文的证据说:不,计划卖出整体上确实更干净。

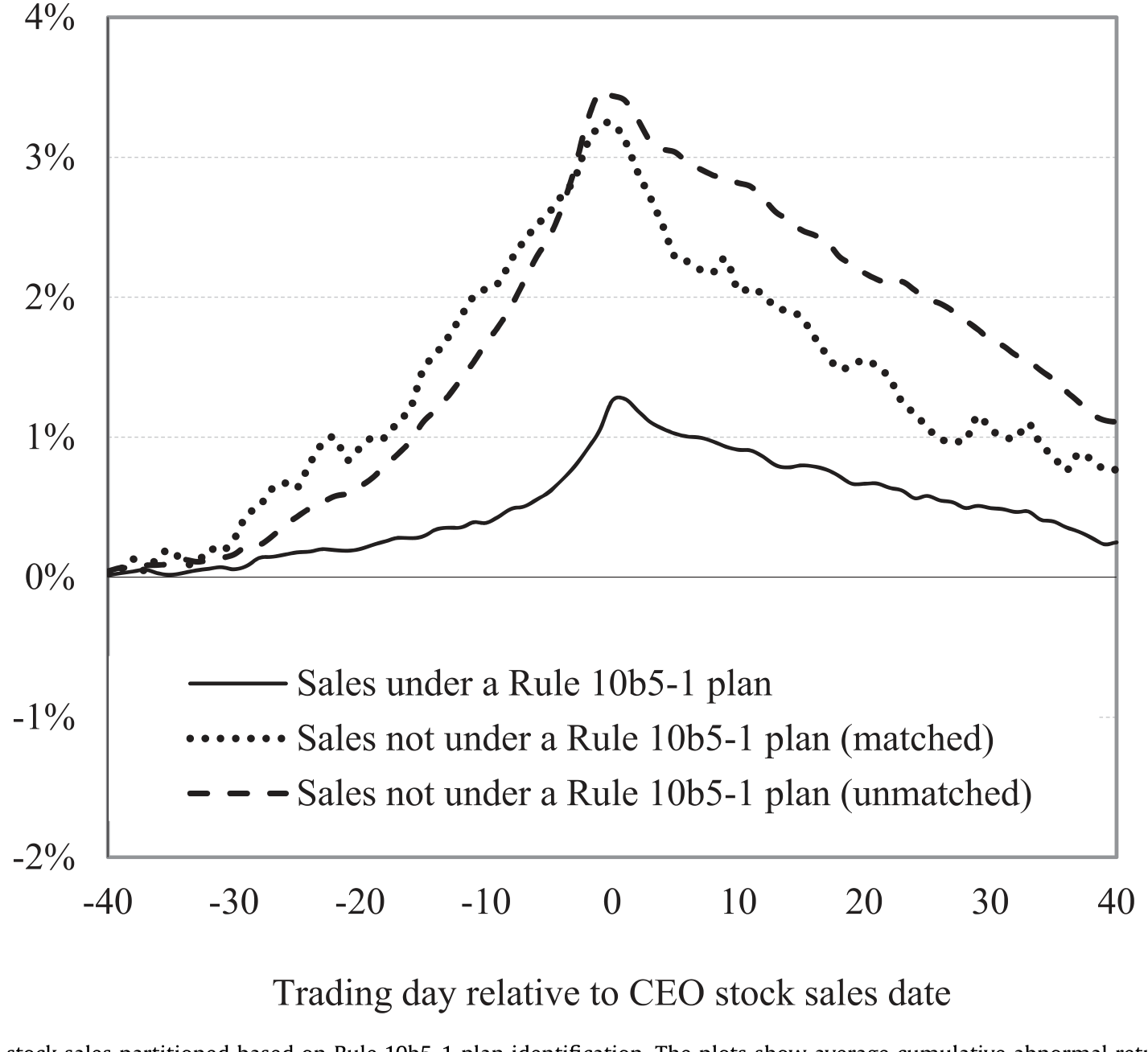

但真正关键的一步在于:作者去问「CEO 在这笔交易上押了多少身家」。他们定义 CEO incentive = 交易金额 / CEO 公司相关财富(财富按 Coles, Daniel & Naveen (2006, 2013) 的口径,等于持股市值加全部未行权期权价值),并把这个比值最高的 25% 卖出,称为高激励卖出 (high CEO incentive sales)。

于是反转出现了。在高激励样本里,事前 CAR:非计划 +4.03%、计划 +1.98%;可事后 CAR:非计划 -2.92%、计划 -2.94%——几乎一模一样。换句话说,当 CEO 在一笔交易上真正下了重注,那层 Rule 10b5-1 的保护就形同虚设,计划内的卖出和计划外一样精准地卡在了价格回落之前。回归分析也确认了这一点:钱押得够多的 CEO,哪怕走计划的通道,照样能做机会主义交易。

Figure 4: CEO incentives and CARs around CEO stock sales. These plots show average cumulative abnormal return (CAR) from 40 trading days before to 40

这就是全文的「一个核心」:Rule 10b5-1 本质上是一个「承诺装置 (commitment device)」,靠提前锁定来剥夺 CEO 的相机决策权;可一旦诱惑足够大,CEO 总能找到办法把决策权拿回来。 接下来三节,就是这三条「拿回来」的路径。

4 第一道后门:把消息「做」到自己想要的样子

提前定好了卖出日期,怎么还能择时?答案是——你管不住价格,但你能管住价格反映的「消息」。

第一条线索来自 Hugon & Lee (2016)。本文同样发现,计划卖出更可能落在季度盈余公告前的 40 个交易日内,而更不可能落在公告后的 40 天里。直觉很顺:公告前,公司内部信息和市场之间的落差最大,也正是「黑窗期 (blackout period)」通常禁止内部人交易的时段——而一个事先签好的计划,恰好能绕开黑窗期的限制,让 CEO 在信息优势最大的窗口里把股票卖出去。

第二条线索更狠。Skaife et al. (2013) 早就指出,内控薄弱的公司,内幕交易更赚钱。作者顺着这个思路,检查了卖出前后公司的信息披露质量(沿用 Chen, Miao & Shevlin (2015) 的披露质量度量)、会计应计 (accounting accruals),以及真实交易型盈余管理 (real transaction-based earnings management)(参照 Roychowdhury (2006)、Dechow, Sloan & Sweeney (1995))。结果是:在发生计划卖出的财年里,披露质量改善得比非计划卖出的财年更多——表面看是好事。可一旦把 CEO incentive 调高,这种改善就缩水到和非计划卖出差不多的水平。配合应计的年度同比增速曲线(Figure 6),故事就清楚了:高激励的卖出(无论计划内外)更可能被「择时」到对 CEO 有利的位置,或者干脆伴随着机会主义的、基于交易的盈余管理。

换句话说,计划锁住了「哪天卖」,但没锁住「那天市场看到的是一份什么样的财报」。CEO 手里还攥着对财务报告和真实经营活动的相机决策权,这就足以让「提前安排」名存实亡。

5 第二道后门:不是所有计划,最后都被执行了

如果说盈余管理是「把好牌发到自己手上」,那么第二道后门更直接——牌不好,就干脆别打。

Rule 10b5-1 允许两种「悄悄反悔」的操作:取消整个计划,或者在计划里挂一个限价单 (limit order)(价格没到就不成交)。两种都合法,但都几乎不需要披露。问题是:如果 CEO 能在坏消息来临前选择性地「不卖」,那他就同样是在利用内幕信息——只不过这次避的是损失,而非赚的是收益。

这正是 Lenkey (2019) 的理论关切:他在模型里证明,若禁止取消预定交易,未知情的外部投资者福利会提高。本文给了这个理论一个漂亮的实证注脚。可「没发生的交易」怎么观测?作者借用 Cohen, Malloy & Pomorski (2012) 识别「常规交易 (routine trading)」的思路反向操作:找出那些惯于按计划在固定节奏卖股、这次却突然「该卖没卖」的 CEO,把这些「大概率被取消/被限价单拦下」的卖出标记出来。

结果和 Figure 1 的倒 V 正好相反——这些「被取消的卖出」画出来是一个正常的「V」形:卖出日期前 20 个交易日 CAR 下跌 1.32%,之后 20 个交易日回升 1.61%。一句话:该卖的那天股价正往下走,于是 CEO「忍住没卖」,完美躲过了这段下跌。 这恰恰是内幕信息在起作用的反面证据。

Figure 7: CARs around missing routine stock sales. The sample consists of sales by CEOs who routinely execute stock sales under Rule 10b5-1 plan trade

(关于内部人如何在「申报」这件事上做文章,可参见《雷达之下:不必申报的高管,在自家股票上赚了多少?》;而把内幕交易放回更长的历史里看,则有《十八世纪的「内幕交易」》。)

6 治理能不能堵住后门?能,但堵不住「下重注」的那一类

最后一个自然的问题:既然外部监管(Rule 10b5-1)漏成这样,公司内部治理能补上吗?

作者的答案是「一半一半」。在治理良好的公司里,非计划卖出的机会主义确实更弱;计划卖出本身的机会主义也整体偏低。这说明好的治理和好的规则,方向是一致的。

但同样这些治理机制,对高激励的计划卖出几乎无能为力。当 CEO 在一笔交易上押下足够大的身家,无论是规则还是董事会,都拦不住他做机会主义交易。

这是一个让人有点泄气、却很诚实的结论:真正的问题不在「有没有计划」「治理好不好」,而在「钱够不够大」。激励一旦压过约束,所有防线都会松动。

7 文献脉络

把这条线索拉长来看,会更清楚本文站在哪。

内幕交易的实证传统,可以一路追到 Lorie & Niederhoffer (1968)——他们最早发现内部人买卖能赚到异常收益;Jaffe (1974) 接着研究监管变化如何影响内幕交易。到了 Meulbroek (1992),研究者开始严谨地刻画「非法内幕交易」如何被市场价格察觉。

接着,Rule 10b5-1 在 2000 年诞生,研究的焦点随之转向「这层安全港到底有没有用」。Jagolinzer (2009)、Hugon & Lee (2016)、Mavruk & Seyhun (2016)、Mitts (2020) 等陆续报告了计划之内仍存在机会主义的证据,但对「程度有多大、靠什么机制、代价是谁承担」始终没有共识。与此并行,Cohen, Malloy & Pomorski (2012) 给了识别「常规 vs 机会主义」内幕交易的方法论工具,Lenkey (2019) 则在理论上指出「允许取消计划」会损害外部投资者。

本文正是把这些线头编到了一起:它用迄今较大的样本,同时回答了「谁会用计划」「计划内外的盈利差异有多大」「CEO 靠哪些机制(盈余管理、取消、限价单)绕过规则」,并把「CEO 押注规模」推到了舞台中央。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:倒「V」形真的能等同于「机会主义」吗?会不会只是 CEO 在股价高时顺手卖点钱?

单看一笔确实分不清。但作者的识别强在「对比」与「条件化」:计划内的 V 比计划外平缓,治理好的更平缓,唯独「高激励」时计划内外趋同。如果只是「价高就卖」的无害行为,不该系统性地随 CEO 押注规模、随治理质量而变化。Figure 7 那个「被取消卖出」的正 V,更是直接指向信息驱动。

Q:用不用计划是 CEO 自己选的,主结果会不会全是选择效应?

这是最大的威胁,作者也最当回事。三道防线:预测模型摊开选择维度、PSM 缓解漏报、受限股子样本(强制披露)做稳健性。但 PSM 只能在可观测变量上匹配,真正的隐忧是不可观测的私有信息——这一点没人能彻底解决。

Q:61.4% 的计划比例既然是下界,会不会把「非计划」组污染得很厉害,反而低估了差异?

恰恰相反,漏报会让两组趋同,从而低估计划内外的真实差距。所以作者观测到的差异,更可能是保守估计。受限股子样本(披露强制)也佐证了这个方向。

Q:高激励样本里计划内外的事后 CAR 都约 -2.9%,这是不是说 Rule 10b5-1 完全没用?

不能这么读。在「整体」和「低激励」样本里,计划确实更干净——规则不是没用,而是有上限。它能约束小额、低风险的交易,却约束不住下了重注的 CEO。结论是「条件有效」,而非「全面失效」。

Q:盈余管理和择时,会不会把因果搞反了——是先有了卖出计划,才顺手做了盈余管理?

时序上,盈余管理/披露改善发生在卖出所在财年,与卖出存在重叠,严格的因果方向难以钉死。作者更多是呈现「相关证据的集合」:CAR、应计、披露质量、取消、限价单几条独立线索共同指向同一个故事,靠的是证据三角,而非单一识别。

Q:取消计划、用限价单都「合法但不披露」,那这块证据的可靠性如何?

因为没法直接观测「被取消的交易」,作者只能用 Cohen et al. (2012) 的常规交易框架去推断哪些卖出「本该发生却没发生」。这是间接证据,强度弱于直接事件研究;但它给出的正 V 形与主样本倒 V 形的鲜明反差,很难用别的故事解释。

(b) 几个可能的研究问题与提案

1)冷静期改革的「事后体检」。 【经济故事】SEC 在 2022–2023 年最终落地了强制冷静期(90 天等)与限制多重/重叠计划的新规。本文识别的三道后门里,「冷静期」直接针对择时,却基本没碰「盈余管理」和「限价单/取消」。一个自然的检验:新规前后,倒 V 的陡峭程度、以及高激励卖出的事后 CAR,到底收敛了多少?【可行性】高。数据(Form 4/144、CRSP、Execucomp)现成,DiD/事件研究框架直接可用,识别上可借「受新规约束程度」的横截面差异。

2)把视角从 CEO 卖股搬到「公司债与信用市场」。 【经济故事】高管掌握的私有信息同样会先反映在公司信用利差上。如果 CEO 在计划卖股前公司 CDS/债券利差已开始走阔,那「内幕信息」在债市留下的脚印,可能比股市更早、更干净(债市机构化、噪声更小)。【可行性】中。需要把 Form 4 卖出与 TRACE/Markit CDS 对齐,样本会因「同时有流动债券的公司」而缩小,但识别逻辑清晰、doable。

3)外资持有人是否改变内幕交易的「代价分摊」? 【经济故事】本文强调机会主义交易的代价落在其他股东头上。若公司股东里外资(尤其被动型)占比更高,监督更弱、信息更滞后,CEO 的机会主义空间是否更大?【可行性】中。需 13F/FactSet 持股结构数据与本文样本合并,用外资持股做横截面调节变量;难点是外资持股本身内生,需要工具变量(如指数纳入事件)。

4)「取消的计划」能否被市场反推定价? 【经济故事】既然取消/限价单不披露,但留下了「该卖没卖」的痕迹,做市商和卖空者能否从异常的「计划落空」中提取信号、并据此交易?这关系到这部分私有信息最终有没有被价格吸收。【可行性】中偏低。需要重构每位 CEO 的「常规节奏」并识别偏离,测量误差大;可与期权市场的隐含波动率/偏度信号交叉验证。

9 我的判断

贡献。 这篇文章最扎实的地方,是把一个被反复争论的政策问题(Rule 10b5-1 到底有没有用)拆成了三个可检验的子问题,并用一个统一的样本逐一回答。它最重要的洞见不是「计划里也有机会主义」(这点前人已有),而是把「CEO 押注规模」放到了中心——规则的有效性是有条件的,恰好在最该约束的「重注交易」上失灵。再加上「取消/限价单」这块此前几乎无人量化的暗角,整篇的政策含义非常清楚,也确实影响了后续 SEC 的修法方向。

对识别的担忧。 核心软肋仍是计划选择的内生性与私有信息的不可观测。PSM 和受限股子样本能缓解漏报,但缓解不了「CEO 私有信息」这个根本混淆项;盈余管理与卖出在时序上重叠,因果方向难以钉死;「被取消卖出」依赖间接推断。所以全文更像是一束相互印证的证据,而非一个单点的清洁识别——对一个本质上观测不到「反事实交易」的问题,这或许已是能做到的上限。

后续想看到什么。 三件事:其一,2022–2023 新规落地后的真·准实验,看冷静期是否压平了倒 V;其二,把同样的机会主义检验搬到信用市场,看私有信息在债与股之间谁先动;其三,更直接地度量「机会主义交易的代价由谁承担」——本文反复提到代价落在其他股东头上,但这笔账究竟多大、是否随股东结构(如外资、被动持有人)变化,还值得一篇专门的文章。

参考文献

- Bebchuk, L., Cohen, A., Ferrell, A. (2009). What matters in corporate governance? Review of Financial Studies 22(2), 783–827.

- Chen, S., Miao, B., Shevlin, T. (2015). A new measure of disclosure quality: the level of disaggregation of accounting data in annual reports. Journal of Accounting Research 53(5), 1017–1054.

- Cohen, L., Malloy, C., Pomorski, L. (2012). Decoding inside information. Journal of Finance 67(3), 1009–1043.

- Coles, J., Daniel, N., Naveen, L. (2006). Managerial incentives and risk-taking. Journal of Financial Economics 79(2), 431–468.

- Dechow, P., Sloan, R., Sweeney, A. (1995). Detecting earnings management. Accounting Review 70(2), 193–225.

- Fich, E. M., Parrino, R., Tran, A. L. (2023). When and how are Rule 10b5-1 plans used for insider stock sales? Journal of Financial Economics 149(1), 1–26.

- Hugon, A., Lee, Y. (2016). SEC Rule 10b5-1 Plans and Strategic Trade Around Earnings Announcements. Unpublished working paper, Arizona State University.

- Jaffe, J. (1974). The effect of regulation changes on insider trading. Bell Journal of Economics and Management Science 5(1), 93–121.

- Lenkey, S. (2019). Cancellable insider trading plans: An analysis of SEC Rule 10b5-1. Review of Financial Studies 32(12), 4947–4996.

- Lorie, J., Niederhoffer, V. (1968). Predictive and statistical properties of insider trading. Journal of Law and Economics 11(1), 35–53.

- Mavruk, T., Seyhun, N. (2016). Do SEC's 10b5-1 safe harbor rules need to be rewritten? Columbia Business Law Review 2016(1), 133–183.

- Meulbroek, L. (1992). An empirical analysis of illegal insider trading. Journal of Finance 47(5), 1661–1699.

- Mitts, J. (2020). Insider Trading and Strategic Disclosure. Working Paper No. 636, Center for Law and Economic Studies, Columbia University School of Law.

- Roychowdhury, S. (2006). Earnings management through real activities manipulation. Journal of Accounting and Economics 42(3), 335–370.