当招人变得太容易:失业率为什么预言了公司债的违约

本文读的是 Bai (2021, Journal of Financial Economics):把可违约债务嵌进一个带失业的搜寻—匹配模型,作者发现失业率与信用风险之间存在又强又正的关系——美国总量数据里两者相关系数高达 0.81,失业率每升 1 个百分点,Baa-Aaa 信用利差就拉宽约 13.4 个基点。而真正驱动这一切的,是一个反直觉的机制:劳动力市场越是萧条、招人越容易,企业的「预期搜寻成本」反而降无可降,被一道地板牢牢顶住,于是公司在坏天气里更还不起债。

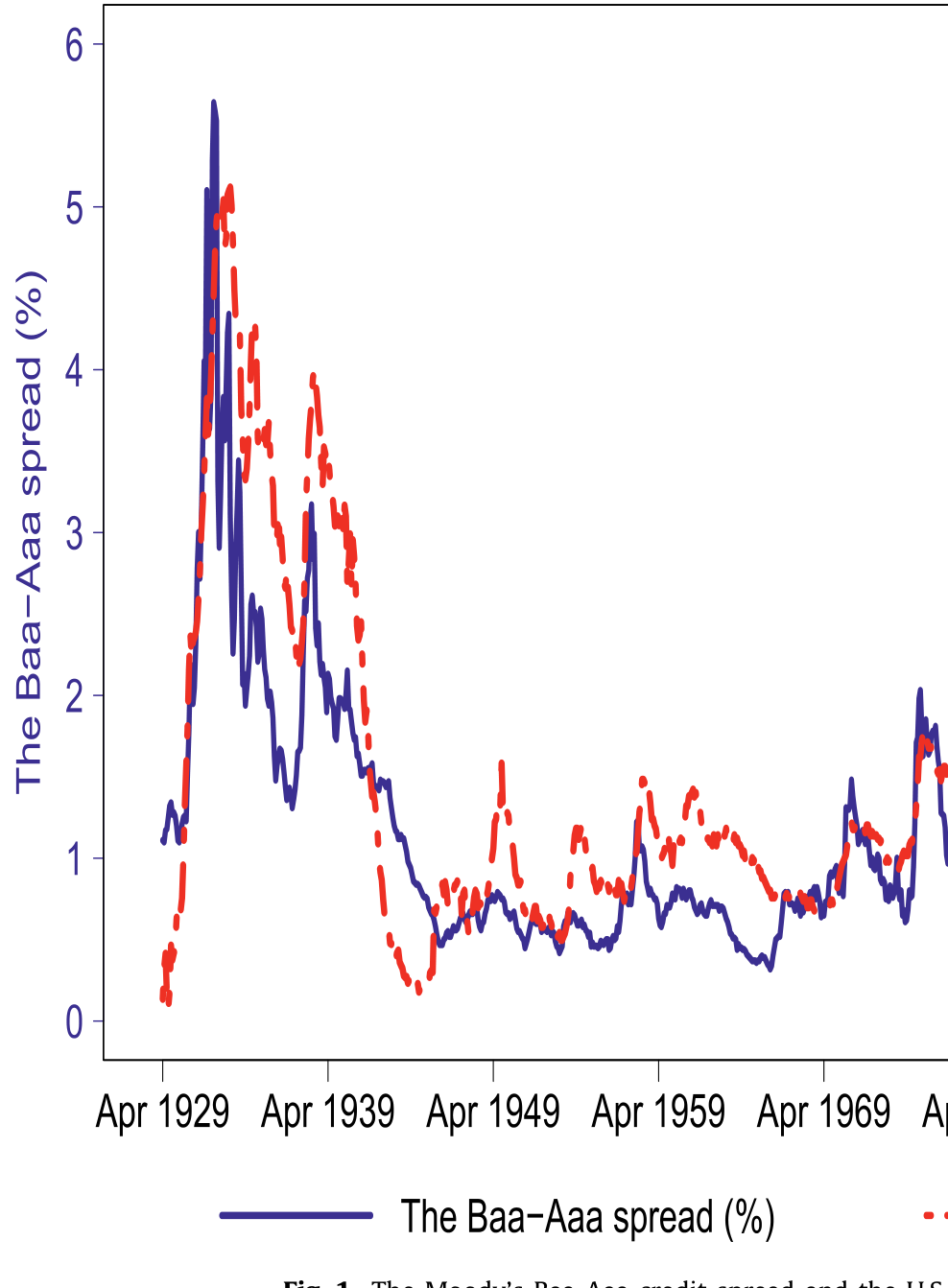

1 一张被忽视了九十年的图

先看一张图,时间跨度从 1929 年 4 月一直拉到 2018 年 12 月——几乎覆盖了整个现代美国公司债市场的历史。图里只有两条线:一条是穆迪 Baa 级与 Aaa 级公司债之间的收益率利差(Baa-Aaa credit spread),另一条是美国的失业率(unemployment rate)。

它们几乎是手拉着手在走。失业率往上冲,信用利差就跟着张嘴;失业率回落,利差也随之收窄。最触目惊心的是大萧条那几年:失业率高得离谱,信用利差也宽得离谱。两条线的相关系数是 0.81。

Figure 1: The Moody’s Baa-Aaa credit spread and the U.S

0.81 这个数字,本身没什么。但当作者把它和信用风险研究里那些「正统」的解释变量放在一起比,事情就有意思了。在结构化信用风险模型(structural credit risk models)的世界里,决定一家公司违约概率的,本应是它的资产波动率和杠杆——这是 Merton 以来的标准答案。可在 1929–2018 这段样本里,Baa-Aaa 利差与总量股市波动率的相关系数只有 0.61,与特质波动率(idiosyncratic volatility)只有 0.41,与市场杠杆也不过 0.61。

换句话说,失业率对信用利差的解释力,比那些教科书钦定的「传统决定因素」还要强。

这就是全文的悬念所在:一个本属于劳动经济学、几乎从未被请进信用风险方程的变量,凭什么把那些正统变量都比了下去?它到底是在重复别人已经讲过的故事(比如失业不过是衰退的影子,而衰退自然带来违约),还是真的握着一份别人没有的、关于违约的独立信息?

2 先把事实钉死:三套数据,一个方向

要回答「失业率是不是只是衰退的影子」,第一步不是建模型,而是把事实钉死、钉到不同的数据上去。作者用了三套互相独立的数据,做同一件事。

第一套,美国总量时间序列。 沿用 Campbell and Taksler (2003) 的设定,作者跑的是

$$ CS_t = \beta_0 + \beta_1\, U_t + \gamma\, Z_t + \varepsilon_t $$

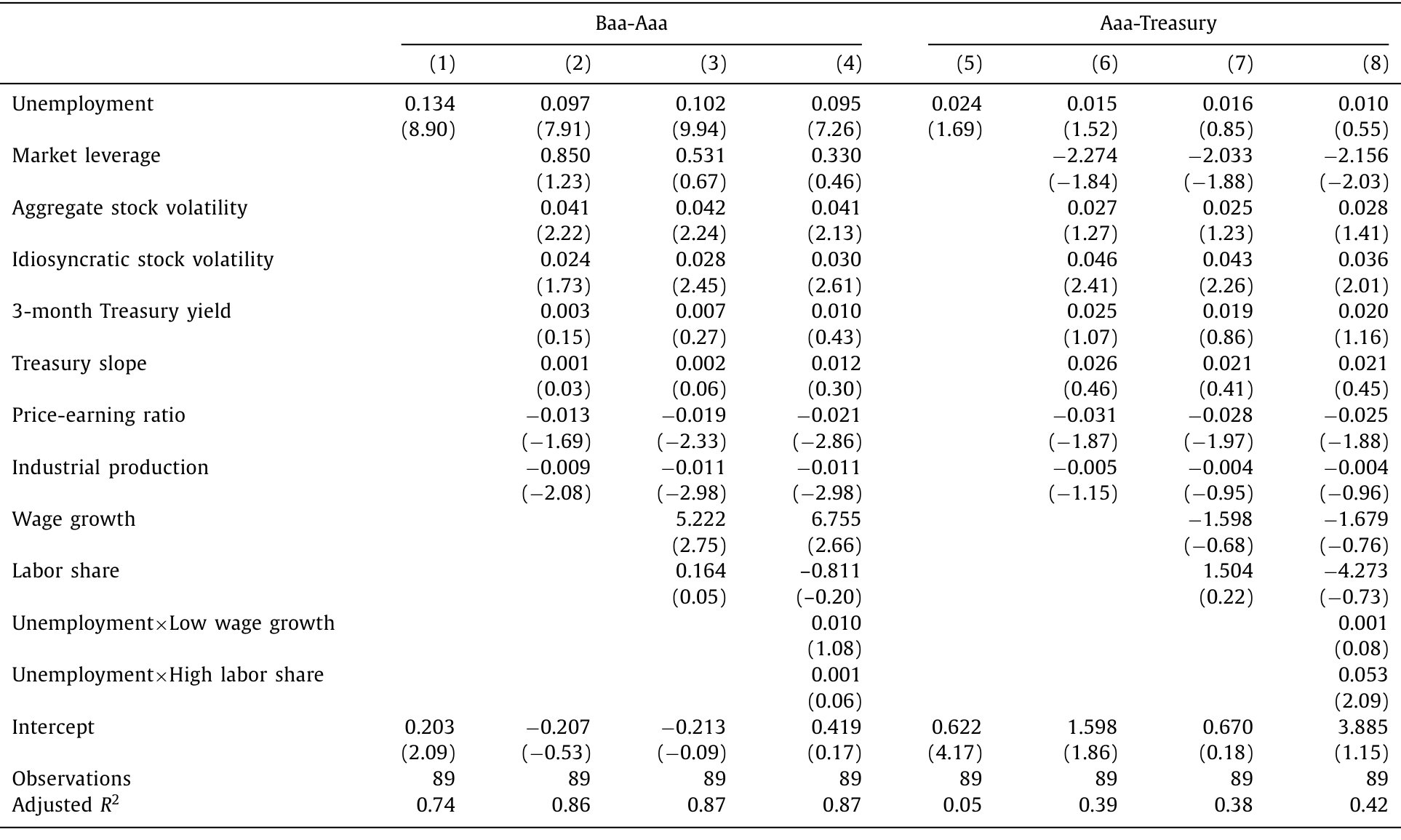

其中 CS_t 是 Baa-Aaa 信用利差,U_t 是失业率,Z_t 是一大堆控制变量:市场杠杆、总量股市波动率、特质波动率、3 个月国债收益率、期限利差、市盈率、工业生产增速。数据为年度,1930–2018,共 89 个观测。

结果干净得令人意外。单变量回归里,失业率系数是 0.134(t = 8.90)——失业率每升 1 个百分点,Baa-Aaa 利差扩大 13.4 个基点;而仅凭失业率一个变量,就解释了信用利差 74% 的变动。加进那一整排传统控制变量之后,系数掉到 0.097,但 t 值仍有 7.91,依然又大又显著。

Table 1

这里藏着一个漂亮的「安慰剂检验(placebo test)」。作者把被解释变量换成 Aaa-Treasury 利差——即最高评级公司债相对长期国债的利差。这个利差里基本不含违约成分,主要反映的是流动性和税收差异。如果失业率只是个无所不包的宏观噪声,它应该对两个利差都有解释力。但结果是:在 Aaa-Treasury 回归里,失业率系数只有 0.024(t = 1.69),R² 仅 5%。失业率精准地咬住了利差中的违约部分,对非违约部分却几乎一无所知。 这一刀,把「失业率只是宏观噪声」的解释切掉了一大半。

接着,一个自然的问题是:总量数据只有一条时间序列,会不会是巧合?于是作者搬出第二套,美国行业层面的面板。他从劳工统计局(Bureau of Labor Statistics, BLS)的文档里,一行一行地把以文本形式记录的行业失业率扒下来,映射到四位 NAICS 代码,覆盖约 200 个行业、2000Q1–2017Q4。信用风险这边,他用预期违约频率(expected default frequency, EDF)来度量——按 Bharath and Shumway (2008) 的做法,用 Compustat 基本面和 CRSP 日度股票收益算出来,好处是覆盖面广,几乎所有上市公司都有。回归

$$ EDF_{ijt} = \beta_0 + \beta_1\, U_{jt} + \gamma\, Z_{it} + \varepsilon_{ijt} $$

带行业与时间双向固定效应,标准误在公司层面聚类。失业率系数 0.22(t = 7.15),在加入市场杠杆、资产波动率、以及工资增速和劳动份额(labor share)等劳动市场控制之后依然稳健。

这里有个值得一提的数据工程细节。工资增速和劳动份额都要用到 Compustat 的员工总薪酬项 XLR,可这一项在样本里只有 8% 非缺失——一旦用它,观测数会从 187,746 暴跌到 15,170。作者借鉴 Donangelo et al. (2019),用员工数 EMP 乘以行业平均人均薪酬,构造了一个「扩展版」EXLR 把覆盖面补回来。结论不变:失业率的独立解释力,穿过了这两个劳动市场变量。

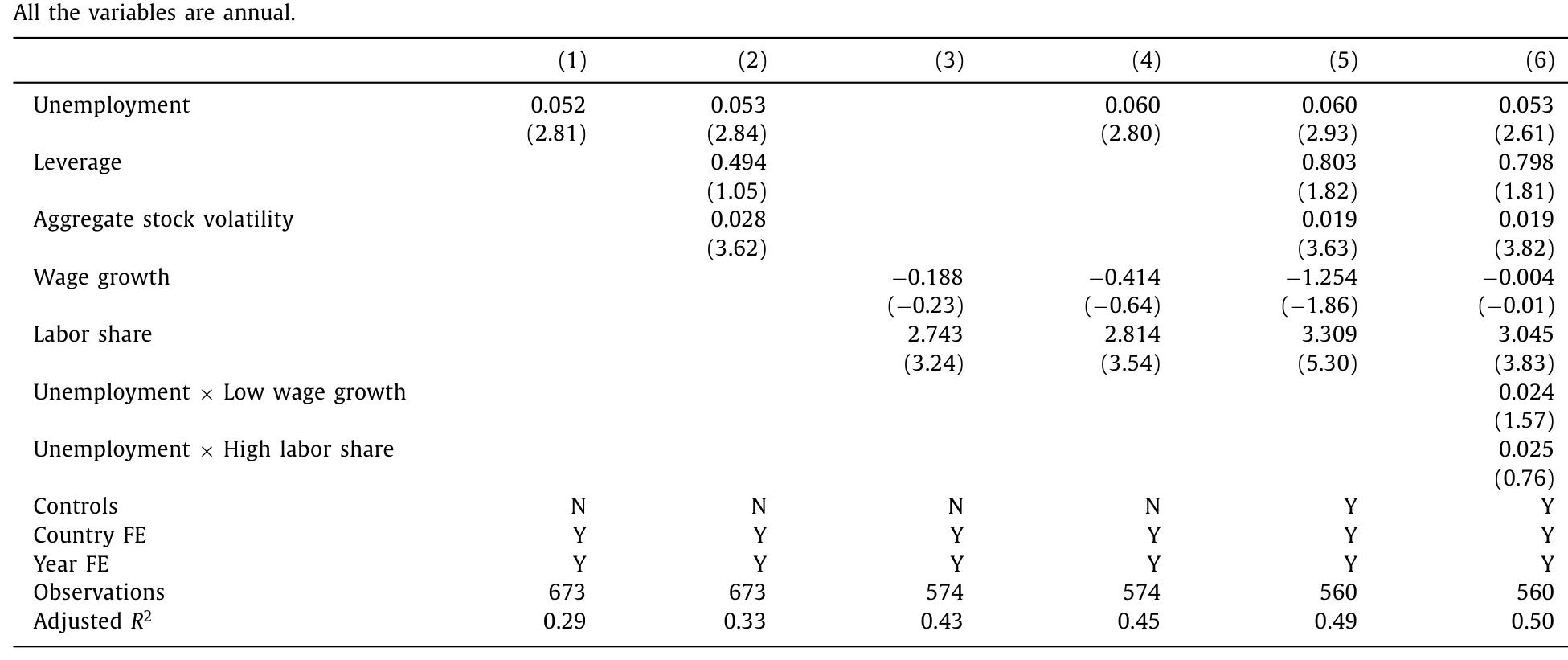

第三套,跨国面板。 作者动手编了一个回溯到 1900 年代、横跨 14 个国家的数据集,约 670 个国家—年观测,平均时间跨度 48 年。数据来自 Global Financial Data、Jordà et al. (2017) 的宏观史数据库、Barro and Ursúa (2008) 的跨国数据等。被解释变量是各国公司债指数相对久期匹配国债的利差。失业率系数 0.052(t = 2.81)——失业率每升 1 个百分点,信用利差扩大 5.2 个基点,且在层层控制后纹丝不动。

Table 3

三套数据,三个完全不同的时空与口径,指向同一个方向:失业率含有关于信用风险的、独立而重要的信息。 事实钉死了。但事实只是开胃菜——真正的问题是为什么。

3 真正关键的一步:搜寻成本的「地板」

到这里,标准的做法是把失业塞进一个现成的信用风险模型当外生变量。但作者偏不。他要的是一个内生的机制:失业、违约、信用利差,统统从同一个均衡里长出来。

于是他把可违约债务,嵌进了一个标准的 Diamond-Mortensen-Pissarides(DMP)均衡失业模型,并加上资本积累。这个模型有三块积木:

- 第一块,搜寻摩擦。 企业拥有生产技术和资本,雇佣工人生产。但工人不是从货架上拿的——企业要张贴空缺(post vacancies)去搜寻失业工人,匹配过程存在摩擦,由此产生的租金通过纳什议价(Nash bargaining)在企业和工人之间分配。

- 第二块,资本结构。 股东经营企业,但部分用可违约债务来融资。债务的税盾收益与违约损失,在一个动态权衡(dynamic trade-off)框架里决定最优融资。

- 第三块,内生违约。 违约是股东的选择:当「违约的期权」比「向债权人偿付的期权」更值钱时,股东就违约。

模型的核心,藏在企业的搜寻成本里。我们来一步步拆。

定义劳动力市场紧张度(labor market tightness)为空缺数与失业数之比:

$$ \theta_t = \frac{v_t}{u_t} $$

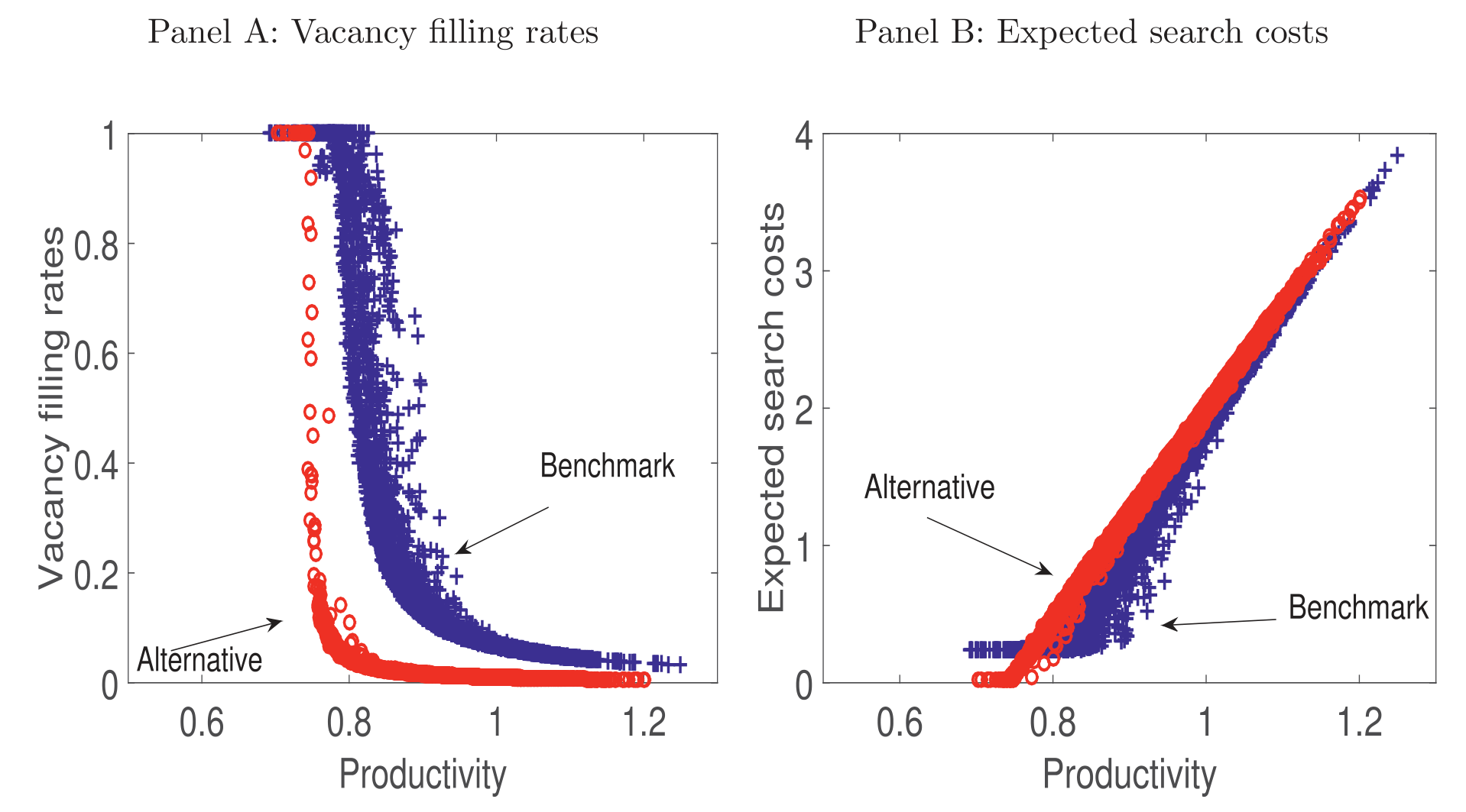

匹配函数把失业工人和空缺撮合成新的雇佣关系。沿用这一文献(如 den Haan, Ramey and Watson, 2000;Petrosky-Nadeau, Zhang and Kuehn, 2018)的标准设定,一个空缺在单位时间内被填上的概率——即填补率(job-filling rate)q(θ_t)——是紧张度的减函数:市场越紧张(θ 越大、空缺相对工人越多),越难招到人,q 越低。反过来,市场越松弛,招人越容易,q 越高,但它有个上限:一个空缺再容易,也不可能以超过 1 的概率被填上。

于是,填一个空缺的预期时长是 1/q(θ_t),而雇一名工人的预期搜寻成本,就是每期空缺成本 κ 乘以这个预期时长:

$$ \text{expected search cost} = \frac{\kappa}{q(\theta_t)} $$

现在,真正关键的一步来了。请注意 q(θ_t) ≤ 1 这个约束。这意味着预期搜寻成本 κ/q(θ_t) 有一道下不去的地板:

c1 | 雇一名工人的预期搜寻成本:每期空缺成本 κ,乘以预期招聘时长 1/q(θ_t) c2 | 成本的「地板」:每期空缺成本 κ,劳动力市场再松、招人再容易,这块成本也降不到它以下 c3 | 填补空缺的概率(job-filling rate):随市场紧张度 θ_t 下降而上升,但封顶在 1

这就是全文的核心,作者称之为预期搜寻成本的「向下刚性」(downward rigidity in expected search costs)。让我们把它翻译成一个故事:

在好年景,劳动力市场紧张,空缺多、工人少,招一个人要等很久,q(θ) 很小,搜寻成本 κ/q(θ) 很高。当衰退来临,企业纷纷撤掉空缺,劳动力市场变得拥挤,到处是失业工人,招人变得轻而易举,q(θ) 迅速上升,搜寻成本随之下降——这本来是企业在坏天气里省钱、维持偿债能力的一条出路。

但出路是有尽头的。 当市场萧条到一定程度,填补空缺几乎是瞬间的事,q(θ) 顶到了 1,搜寻成本撞上了 κ 这道地板,再也降不下去。于是在最坏的时候,企业最需要削减成本来还债,搜寻成本却被牢牢钉住——它没法再帮企业一把。偿债压力无处释放,企业被迫扎堆违约(default in clusters)。

Figure 4: highlights the downward rigidity of expected search

这就是为什么失业率能预言违约:失业率本身就是劳动力市场松弛程度的温度计,它直接决定了企业要搜寻多久、搜寻成本卡在哪里。 高失业意味着搜寻成本已经贴着地板,企业最脆弱。

更妙的是,金融摩擦与搜寻摩擦在这里彼此放大。坏时候信用成本本就高企,这会抑制企业创造岗位的意愿,让空缺相对失业工人更加稀缺,把那道「向下刚性」推得更紧。两种摩擦互相喂养,把宏观波动放大成偶发的灾难(endogenous disasters)。

Figure 3: Countercyclical default, the benchmark model. Panels A and B plot the

定量上,模型几乎复刻了数据里的全部关键特征。在模型生成的回归里,失业率每升 1 个百分点,信用利差扩大约 14 个基点——和数据里的 13.4 个基点惊人地接近。而因为这套机制的强非线性,经济偶尔会一头栽进灾难:违约率是逆周期的,在低生产率、高失业、投资者消费灾难性低、边际效用奇高的时刻飙升。违约与高边际效用的「不期而遇」,制造出一个又高、又波动、又逆周期、还右偏(positively skewed)的信用利差——这正是著名的「信用利差之谜(credit spread puzzle)」想要解释的那一组特征。

4 文献脉络:从「资产价值外生」到「让劳动说话」

要看清这篇论文站在哪儿,得把这条研究线捋一遍。

故事的起点,是结构化信用模型——Leland (1994) 把违约写成股东持有的一个期权,奠定了内生违约的框架。但这类模型与早期实证(如 Huang and Huang, 2012 的著名诘问)碰撞出了「信用利差之谜」:在合理参数下,违约根本不足以解释观测到的高利差。

第一条修补的路,是实证地去刻画信用利差的变动——Duffee (1998)、Collin-Dufresne et al. (2001)、Campbell and Taksler (2003)、Giesecke et al. (2011) 这一脉,找出杠杆、波动率等决定因素。本文正是站在这一脉上,用新编的行业与跨国面板,添上了「失业率」这块全新的拼图。

第二条路,是把宏观风险请进来。Chen et al. (2009)、Bhamra et al. (2010)、Chen (2010) 在禀赋经济(endowment economy)里,让暴露于宏观风险撑起又高又波动的利差。但这类模型有个共同的妥协:企业的资产价值是外生演化的,与企业的真实决策脱钩。与此平行的,是把稀有灾难(rare disasters)写进资产定价的传统——Rietz (1988)、Barro (2006)、Gabaix (2012)、Gourio (2012)、Wachter (2013)、Bai et al. (2019)——但它们大多落在股权价格上。

然后,一个转折出现了。Petrosky-Nadeau, Zhang and Kuehn (2018) 证明,标准搜寻模型本身就能内生地产生灾难。本文接过这把火,但往前推了两步:第一,它装上了可违约债务,去挖搜寻摩擦的信用风险含义;第二,它给信贷市场与劳动市场的联动,提供了扎实的新证据。

与最接近的几篇相比,本文的位置很清楚。Gourio (2013) 把外生灾难塞进 RBC 模型研究信用风险,但劳动选择是静态无摩擦的,失业根本没被建模。Gomes and Schmid (2021) 把企业资产价值的内生变动接到投资决策上,却抽离了劳动市场摩擦。Eckstein et al. (2019) 在搜寻模型里让公司利率帮助解释劳动市场波动,但他们的利率是外生的,没有违约和资本结构。Favilukis et al. (2017) 研究刚性工资如何影响信用风险,但失业在他们那里不是主角,向下刚性也不是内生长出来的。

本文的独到之处,是把失业摆到了正中央,并让那道「搜寻成本的地板」从搜寻经济里自然涌现。(关于劳动市场如何反过来成为企业谈判与违约的筹码,可参见《债,竟成了老板谈判桌上的底牌——重读「债务谈判渠道」与失业》;关于信用风险的动态结构,可参见《债,其实一直在动》。)

5 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:失业率会不会只是「衰退」的代理变量,并没有自己的信息?

这正是作者用 Aaa-Treasury 安慰剂检验回应的核心质疑。失业率对含违约的 Baa-Aaa 利差系数为

0.134(R²=74%),对几乎不含违约的 Aaa-Treasury 利差却只有0.024、R²=5%。如果它只是宏观噪声,两个利差都该被它解释。它偏偏只咬住违约部分——这是它含独立信息、而非「衰退影子」的有力证据。

Q:「向下刚性」和文献里的「工资刚性」是一回事吗?

不是,这是本文最容易被误读的地方。Favilukis et al. (2017) 那类机制靠的是工资的刚性(工资降不下来 → 经营杠杆 → 信用风险)。本文的刚性发生在搜寻成本上,源于匹配过程的搜寻外部性,是

q(θ)≤1这个约束在均衡里内生造出来的,与工资黏性无关。事实上,控制了工资增速和劳动份额之后,失业率的解释力依然存在。

Q:模型凭什么能同时复刻信用利差的「水平、波动、周期性、偏度」这么多特征?

关键在强非线性带来的内生灾难。搜寻摩擦与金融摩擦互相放大,使经济偶尔栽进低生产率、高失业的灾难态;违约恰好在投资者边际效用最高时扎堆发生。违约与高边际效用的同步,既抬高了利差水平,又让它逆周期、右偏、且高度波动——这一组特征是同一个机制的副产品,而非分别校准出来的。

Q:失业率对违约的预测,会不会方向反了——是企业先违约、再裁员造成失业?

在模型里两者是同一均衡的内生结果,不存在单向因果。在实证里,行业与跨国面板都带双向固定效应,且失业率是在行业/国家层面度量的,单家公司的违约很难驱动整个行业或国家的失业率,反向因果的担忧因此被大大削弱。但严格的因果识别,作者并未声称(见下文我的评论)。

Q:跨国证据里失业率系数 0.052,比美国总量的 0.134 小很多,是不是说明机制在别处更弱?

量级不可直接比较:跨国回归带国家与年份双向固定效应、被解释变量是各国公司债指数利差、口径与样本期都不同,且控制变量集合也不一样。重点不在系数大小,而在于符号一致、统计显著、且穿过各种控制后稳健——三套独立数据都指向同一方向,这种一致性本身才是论据。

Q:既然失业率解释力这么强,是不是该把它直接放进信用风险定价模型当因子?

实证上它确实是个有用的状态变量。但本文的姿态恰恰相反:它不满足于把失业当外生因子塞进去,而是让失业、违约、利差从同一个搜寻均衡里内生地长出来。把失业当外生因子,会丢掉「金融摩擦放大搜寻刚性」这层互馈——而那层互馈,正是利差非线性的来源。

(b) 几个可能的研究问题与提案

1. 外资持有人会不会改变「搜寻成本地板」的传导?

【经济故事】本文的机制是国内劳动市场的搜寻刚性 → 偿债能力 → 信用利差。但如果一国公司债的边际买家是外国投资者,他们对本国失业的敏感度、以及在坏天气里的抛售行为,可能放大或削弱这条传导。外资在「灾难态」里的撤离,会不会让利差的右偏更极端?

【可行性】中。可在本文的跨国面板上,叠加各国公司债的外资持有份额(部分来自 IMF CPIS、各国托管数据),用失业冲击与外资份额的交互项识别。难点在外资份额的内生性与高频持有数据的可得性。

2. 把「搜寻成本地板」做成可检验的横截面预测。

【经济故事】模型预言:搜寻成本越贴近地板的行业(劳动力市场越松弛、招工越易、空缺久期越短),坏时候的违约弹性越大。这是一个干净的横截面假说,本文主要在总量与面板水平验证,尚未把「地板的紧迫度」直接做成一个排序变量。

【可行性】高。可用行业层面的空缺久期(JOLTS 的 vacancy yield / 招聘率)构造「距地板距离」,看它是否在横截面上预测 EDF 对失业冲击的敏感度。数据(JOLTS、Compustat、EDF)都现成,识别来自久期度量的横截面变异。

3. 流动性渠道与违约渠道的分解。

【经济故事】本文用 Aaa-Treasury 把流动性/税收剥离掉,主张失业咬住的是违约。但在压力时期,搜寻刚性导致的违约扎堆,本身可能通过抛售传染恶化债券流动性——违约渠道与流动性渠道也许并非正交。

【可行性】中。可用 TRACE 层面的流动性度量(如 size-adapted 流动性指标,参见《把「成交价」从「成交量」里解放出来》)与 EDF 配对,看失业冲击在违约成分与流动性成分上的分解。难点在两个渠道在危机中高度共动、难以彻底分离。

4. 大萧条作为「样本外」的天然压力测试。

【经济故事】图 1 里最刺眼的就是大萧条——失业率与利差同时冲到历史极值。本文在合并样本里用到了这段,但把 1929–1933 单独拎出来,作为模型「灾难态」预测的样本外检验,会非常有说服力:模型预测的违约扎堆、利差右偏,是否在那几年精确兑现?

【可行性】中。Giesecke et al. (2011) 提供了 150 年的违约率序列,可与模型模拟矩对照。难点在历史数据的口径一致性与早期公司债样本的代表性。

6 我的判断

贡献。 这篇论文最漂亮的地方,不是「失业能预测信用风险」这个相关性——相关性谁都能跑出来——而是它给了一个内生的、可证伪的机制:搜寻成本的向下刚性。这个机制把一个老问题(信用利差之谜)和一个看似无关的领域(劳动经济学的搜寻—匹配)焊在了一起,而且定量上 14 bps 对 13.4 bps 的吻合相当有分量。三套独立数据的事实工作扎实,那个 Aaa-Treasury 安慰剂检验尤其干净。它真正做到了让「失业」从配角变成均衡的内生主角。

对识别的担忧。 实证部分本质上仍是相关性回归,作者也很诚实,没有声称因果。双向固定效应和「失业在行业/国家层面、违约在公司层面」的错位度量,缓解了反向因果,但没有外生冲击。我会想看到一个对劳动市场松弛度的、更外生的识别——比如行业层面因技术/贸易冲击导致的失业变动,作为工具,去识别它对违约弹性的因果效应。模型这边,向下刚性的强度高度依赖匹配函数的设定与 κ 的校准,定量结论对这些参数的敏感性值得更透明地呈现。

后续想看的。 三件事。其一,把「距地板距离」做成横截面排序变量,直接检验机制的微观预测(上文提案 2)。其二,把外资持有人放进来,看搜寻刚性这条国内传导,在边际买家是外国人时是否还成立(提案 1)——这对理解美国公司债市场的脆弱性尤其重要。其三,把大萧条作为样本外压力测试,让模型的「灾难态」去对账历史(提案 4)。如果这三件事都成立,那么「失业率」就不只是信用风险方程里一个好用的右手变量,而真的是一扇通往违约机制的门。

参考文献

- Bai, H., Hou, K., Kung, H., Li, E., Zhang, L. (2019). The CAPM strikes back? An equilibrium model with disasters. Journal of Financial Economics 131, 269–298.

- Barro, R. (2006). Rare disasters and asset markets in the twentieth century. Quarterly Journal of Economics 121, 823–866.

- Barro, R., Ursúa, J. (2008). Macroeconomic crises since 1870. Brookings Papers on Economic Activity, 255–335.

- Bhamra, H., Kuehn, L., Strebulaev, I. (2010). The levered equity risk premium and credit spreads: a unified framework. Review of Financial Studies 23, 645–703.

- Bharath, S., Shumway, T. (2008). Forecasting default with the Merton distance to default model. Review of Financial Studies 21, 1339–1369.

- Campbell, J.Y., Taksler, G. (2003). Equity volatility and corporate bond yields. Journal of Finance 58, 2321–2349.

- Chen, H. (2010). Macroeconomic conditions and the puzzles of credit spreads and capital structure. Journal of Finance 65, 2171–2212.

- Chen, L., Collin-Dufresne, P., Goldstein, R. (2009). On the relation between the credit spread puzzle and the equity premium puzzle. Review of Financial Studies 22, 3367–3409.

- Collin-Dufresne, P., Goldstein, R., Martin, S. (2001). The determinants of credit spread changes. Journal of Finance 56, 2177–2207.

- den Haan, W.J., Ramey, G., Watson, J. (2000). Job destruction and propagation of shocks. American Economic Review 90, 482–498.

- Donangelo, A., Gourio, F., Kehrig, M., Palacios, M. (2019). The cross-section of labor leverage and equity returns. Journal of Financial Economics 132, 497–518.

- Duffee, G. (1998). The relation between treasury yields and corporate bond yield spreads. Journal of Finance 53, 2225–2241.

- Eckstein, Z., Setty, O., Weiss, D. (2019). Financial risk and unemployment. International Economic Review 60, 475–516.

- Favilukis, J., Lin, X., Zhao, X. (2017). The elephant in the room: the impact of labor obligations on credit risk. Unpublished working paper, University of Minnesota.

- Gabaix, X. (2012). Variable rare disasters: an exactly solved framework for ten puzzles in macro-finance. Quarterly Journal of Economics 127, 645–700.

- Giesecke, K., Longstaff, F., Schaefer, S., Strebulaev, I. (2011). Corporate bond default risk: a 150-year perspective. Journal of Financial Economics 102, 233–250.

- Gomes, J.F., Schmid, L. (2021). Equilibrium asset pricing with leverage and default. Journal of Finance 76, 977–1018.

- Gourio, F. (2012). Disaster risk and business cycles. American Economic Review 102, 2734–2766.

- Gourio, F. (2013). Credit risk and disaster risk. American Economic Journal: Macroeconomics 5, 1–34.

- Huang, J., Huang, M. (2012). How much of the corporate-treasury yield spread is due to credit risk? Review of Asset Pricing Studies 2, 153–202.

- Jordà, O., Schularick, M., Taylor, A. (2017). Macrofinancial history and the new business cycle facts. NBER Macroeconomics Annual, 213–263.

- Leland, H.E. (1994). Corporate debt value, bond covenants, and optimal capital structure. Journal of Finance 49, 1213–1252.

- Petrosky-Nadeau, N., Zhang, L., Kuehn, L. (2018). Endogenous disasters. American Economic Review 108, 2212–2245.

- Rietz, T. (1988). The equity risk premium: a solution. Journal of Monetary Economics 22, 117–131.

- Wachter, J. (2013). Can time-varying risk of rare disasters explain aggregate stock market volatility? Journal of Finance 68, 987–1035.