你把账户开在哪家银行,银行就比谁都先知道你要出事

本文读的是 Mester, Nakamura & Renault (2007, Review of Financial Studies):一家匿名加拿大银行 100 家小企业客户、1200 个「企业-月」的内部数据告诉我们,借款人放在银行的交易账户(transactions account)——也就是日常收付款的支票账户——是银行监控贷款最及时、最难造假的一只「眼睛」。应收账款的月度变动会透明地映在账户流水里;当借款额屡屡超过抵押品时,信用降级和贷款核销随之而来;而银行一旦察觉,就会把贷后审查做得更频、更长。这为「为什么存款和贷款要放在同一家机构里做」这个金融中介理论的老问题,给出了第一份直接的微观证据。

1 一个被反复说、却从没被看见的故事

金融学里有一句几乎人人会背的话:银行是「特殊」的(banks are special)。特殊在哪?Black(1975)和 Fama(1985)给的答案是——银行同时经手客户的支付。客户的每一笔进账、每一笔出账,都从银行的账户里流过。于是银行比任何外部债权人都更早、更全地看见借款人的经营状况。这套说辞写进了无数教科书,也成了「为什么吸收存款和发放贷款要捆在一家机构里」这一中介理论核心命题的支柱。

可问题在于:这句话从没有人真正看见过。

我们看到过关系型借贷(relationship lending)的价值——但那是从贷款利率里间接推出来的(Petersen and Rajan, 1994;Berger and Udell, 1995);我们看到过宣布获得银行贷款时股价会正向跳一下(Lummer and McConnell, 1989)。但这些都是「结果」。没有人钻进银行内部,去看那条所谓的信息暗管——交易账户——究竟流过了什么、银行又拿它做了什么。

本文做的,就是把这根暗管挖出来,摆到台面上。

(关于「银行的私有信息」这条线,还可参见《借公开债,是为了躲开银行的眼睛》;关于关系本身值多少钱,参见《银行为什么舍得先亏本拉客?》。)

2 这根「暗管」到底怎么运转:一个会计恒等式

要理解全文,先得理解一个再朴素不过的会计恒等式。

这些小企业借的是经营性贷款(operating loan),抵押品是它们的应收账款和存货——所谓「内部抵押品(inside collateral)」。贷款合同把可借额度限定为应收账款和存货的某个百分比,并要求借款人每月上报:发了多少货(新增应收账款)、收回了多少款。

于是每个月,信贷员都能做一次逐笔对账:

妙就妙在 \(C_t\) 这一项。理论上,如果借款人月初、新增、月末三个数都报得准,那 \(C_t\) 是冗余的——可以由恒等式倒算出来。但现实里,借款人永远有少报、晚报、为了多借而虚报的诱惑。而交易账户里的现金回款 \(C_t\) 是银行直接观察到的,不经借款人之手。这就成了一把校验尺:它既能验借款人有没有说谎,也能看出这家企业到底把应收账款管得有多上心——后者本身就是一个极有说服力的信号。

一个细节很能说明问题:如果借款人想偷偷在别家银行另开账户、切断信息流,那么本行账户里应有的存货付款和应收回款会突然消失——这种「此地无银」反而会立刻暴露它的小动作。账户的特殊,恰恰在于它不容易被悄悄绕开。

这也顺带解释了一个对照实验的来源:当借款人和银行是独家关系(exclusive relationship)时,所有现金流都从这一个账户走,\(C_t\) 是干净完整的;而当借款人在别家银行也有账户时,本行看到的流水就残缺了。独家与非独家,于是成了衡量「银行信息质量」的一把天然标尺。

3 数据:一家不愿透露名字的加拿大银行

接着,一个自然的问题是:你从哪儿弄来这种数据?

银行内部的贷后监控记录,向来是中介研究最难触及的「黑箱」。本文的三位作者(其中一位是费城联储、另一位是 Wharton 的 Mester)在保密协议下拿到了一家加拿大银行的内部数据。

- 样本:

100家小企业借款人。「小企业」定义为授信额度在C$500,000到C$10,000,000之间、且股东即经营者。样本里实际平均借款约C$1,500,000。 - 配对设计:其中

50笔在 1988–1992 年间被银行宣布为「问题贷款」(troubled)——这几乎囊括了该行同期所有符合标准的问题贷款;另50笔是保持健康的贷款,按行业、年销售额、贷款规模与问题贷款一一配对。 - 频率:每笔贷款都有年度数据和月度数据,覆盖被宣布问题(或最后一次信用复审)之前三年。合计约

1200个「企业-月」。 - 独家关系:

50笔问题贷款里33笔是独家关系,50笔健康贷款里26笔是独家;全样本59笔独家、41笔非独家。 - 信用评级:银行内部用

1–8的评级尺度,1最好,6–8是三档不同程度的「问题」。

「宣布问题」是件后果极重的事——它是银行正式承认这笔贷款大概率要亏的时点。结局有多惨?50 笔问题贷款里,36 笔(72%)最终走向破产或私下清算。

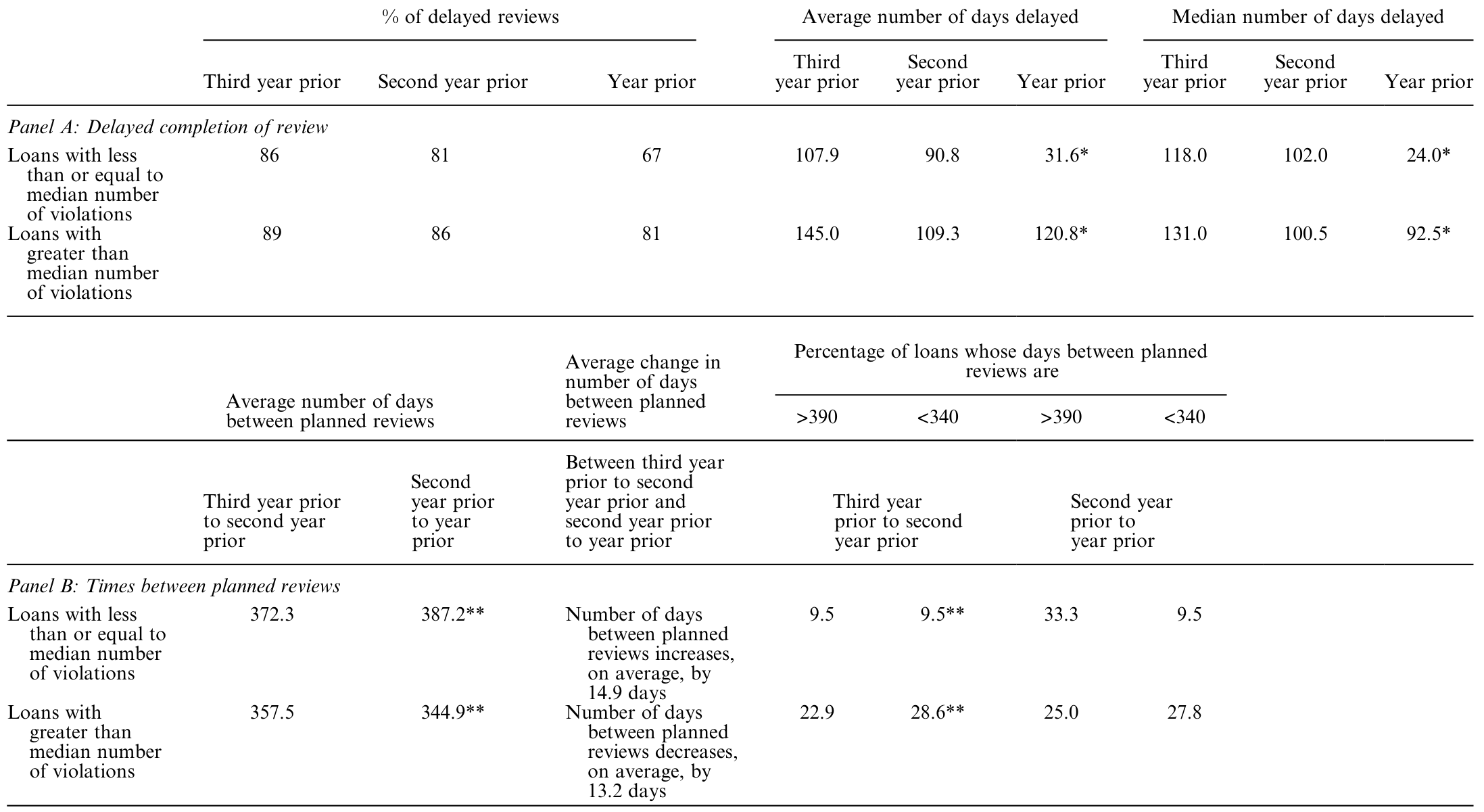

Table 5: sorts exclusive loans on the number of violations they even-

这里有一个反直觉的细节值得停一下:你可能以为,银行手握独家客户的精准信息,一旦发现苗头不对,就会收紧对它们的放贷。但数据显示恰恰相反——问题贷款的平均规模不降反升。也就是说,银行的信息优势并不直接表现为「赶紧抽贷」,而是表现为更准确的风险识别和更密集的监控。识别和行动,是两回事。

4 三个环环相扣的发现

把全文的实证拆开,是一条逻辑链的三段:

第一段——信息确实在账户里。 月度应收账款的变化,能透明地反映在交易账户余额的变化中;而且这种透明度,在独家关系借款人身上明显更高。换句话说,恒等式里那个 \(C_t\) 真的在替银行说话。

第二段——这信息能预测坏结局。 借款人超过抵押品上限借款(borrowings in excess of collateral)的次数,是信用降级和贷款核销的重要预测变量;而且银行会及时地用上这个信号。一次次「越线」累积起来,就是麻烦将至的红灯。

第三段——银行确实在行动。 随着贷款恶化,银行会加大监控强度:贷后审查变得更频繁、也更冗长。信息→预测→响应,闭环就此合上。

但真正关键的一步在于:这三段合在一起,才第一次把「银行是特殊的」从一句口号,变成了一条可观察、可检验的因果链。Udell(2004)说内部抵押品是「信息密集型」的资产,本文给出了这句话的实证含义——正因为应收账款和存货的变动会实时映在账户里,它们才对放贷人「信息密集」。

5 于是反转出现:特殊,但正在贬值

如果故事到此为止,那不过是给老命题补了块证据。本文更有意思的地方,是它顺手戳了一下这块「特殊」的成色。

银行的这点优势,本质是「把支付信息和放贷捆在一起」省下的成本。可一旦信息处理和通讯的成本持续下降,复制这套服务就越来越便宜——别人也能近似地看到你的账户流水了。Udell(2004)就指出,财务公司(finance company)这类资产型放贷人会要求借款人专门开一个「现金抵押账户(cash collateral account)」,专门用来归集应收账款回款;放贷人监控这个账户的进出,能拿到和商业银行从支票账户里几乎一样的信息——只不过它得多找一家银行来托管账户,成本略高而已。

而这点成本差,正在被通讯革命抹平。于是我们看到:财务公司贷款相对商业银行工商业贷款(C&I)的比例,从 1975 年的约 17% 一路升到 2005 年的约 43%(美联储资金流量表)。银行让出的,正是那块「账户信息」曾经独享的护城河。

这也顺手反驳了几个流行的替代理论。Kashyap, Rajan and Stein(2002)认为存款和授信是可以共享流动性储备的「互补品」——但财务公司不吸收活期存款,照样放贷,解释不了它的崛起;Diamond and Rajan(2001)说吸收活期存款是银行「自我约束去催收」的承诺装置——可财务公司发的是又险又不流动的贷款,也没有活期存款合同。本文的「监控信息」视角,恰恰能容下财务公司的兴起:它们也能开账户、也能监控,只是贵一点点而已。至于 Gatev and Strahan(2006)发现银行能对冲商业票据市场的流动性风险,本文则给了一个微观理由——正因为账户带来的监控优势,银行最善于及时察觉风险变化。

6 文献脉络

把这条线捋一遍,就能看清本文站在哪。

最上游是两篇奠基之作:Black(1975)和 Fama(1985),它们立起了「银行特殊在它经手支付」这面大旗,但只是论断,没有微观证据。中游分出两支实证:一支用贷款利率间接度量关系型借贷的价值(Petersen and Rajan, 1994;Berger and Udell, 1995;Berlin and Mester, 1998),另一支用股价反应捕捉银行贷款的信息含量(Lummer and McConnell, 1989;Billet, Flannery and Garfinkel, 1995;Preece and Mullineaux, 1996)。Berlin and Mester(1999)进一步把银行的负债结构和它独特的放贷行为连了起来。而本文作者之一 Nakamura(1993a,b)早就在理论上提出:支票账户信息对独家客户而言更透明、更完整。

本文(2007)正是把 Nakamura 当年的猜想落了地——它不再绕道利率或股价,而是直接钻进账户,第一次正面检验了交易账户信息在监控企业借款人中的作用。这是它在这条脉络里独一无二的位置。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:只有一家匿名银行、100 个借款人,结论能推广吗?

这是最该警惕的外部效度问题。作者的辩护是:交易账户里的现金流不受银行控制(尤其对健康借款人而言),所以这些流水的信息特性,应当能代表一般小企业抵押贷款的监控逻辑,而非这家银行的特例。但样本毕竟小、年代久(1988–1992)、且来自加拿大,把量级外推到今天、外推到别的制度环境,仍需谨慎。

Q:加拿大的银行账户体系和美国一样吗?

不完全一样,而且这个差别恰好对作者有利。英式(加拿大用)会计体系把支票账户和经营性贷款账户合并成一个;美式则是两个独立账户,因而能多看到一层「贷款提款」的信号。所以用加拿大数据得到的,应是美式体系下可得信息的下界——美国银行只会看得更多,不会更少。

Q:「问题贷款规模不降反升」,是不是说明银行的监控根本没用?

不能这么读。识别风险和减少敞口是两件事。银行可能出于关系维系、清算时点、或博一把翻盘的考量而维持甚至追加敞口;本文证明的是银行看见了风险并据此加大监控,而不是它会立刻抽贷。把「没抽贷」当成「没看见」,是混淆了信息与行动。

Q:独家 vs 非独家的对比,会不会是选择效应?

有这个隐忧。选择独家关系的企业,本身可能就更小、更不透明、更依赖单一银行。作者部分地缓解了它:非独家又可细分为「经营贷在本行、定期贷在他行」和「经营贷在他行」两类,后者本行往往连月度账户数据都没有(14 笔里有 10 笔缺失),基本被排除在检验之外。所以真正的对比,主要发生在「独家客户」与「经营贷在本行但有他行定期贷」之间——这削弱了但未必完全消除选择问题。

Q:这篇 2007 年的论文,在网银和开放银行时代还成立吗?

它的核心命题反而被时代验证了——而且是以「自我证伪」的方式。本文已经预言:通讯成本下降会侵蚀银行的账户信息优势,财务公司份额会上升。今天的开放银行(open banking)和账户聚合,正是把这种侵蚀推到了极致:任何放贷人都能经客户授权看到账户流水。银行那只「比谁都先知道」的眼睛,正越来越不再独家。

Q:为什么强调「内部抵押品」而不是房产之类的「外部抵押品」?

因为只有内部抵押品(应收账款、存货)的价值变动,才会实时地映在交易账户的现金流里——它是「信息密集」的。房产这类外部抵押品虽然清偿时好用,却不向放贷人持续吐露经营信息。这解释了为什么交易型放贷人偏爱内部抵押品:要的不只是清偿保障,更是那条监控暗管。

(b) 几个可能的研究问题与提案

1. 开放银行如何重新分配「监控租金」?

【经济故事】本文说银行的账户优势会随通讯成本下降而贬值。开放银行把这件事制度化了:客户可授权第三方读取账户数据。那么银行原本独享的监控租金,是被金融科技放贷人夺走,还是因信息更易得而整体消散?这直接延续本文的核心命题。

【可行性】中。需要某国开放银行落地的时间错位(staggered rollout)作为冲击,配合银行与金融科技放贷人的贷款定价、违约数据,用双重差分(difference-in-differences, DiD)识别。难点是数据获取和「谁授权了数据」的内生性。

2. 交易账户信号能否前置预测债券市场的信用事件?

【经济故事】本文证明账户里的「越线借款」次数能预测降级与核销。若把视角搬到有公开债的中型企业,银行端的账户监控信号,是否领先于评级机构和债券利差对信用恶化的反应?这关系到公司债流动性与信息效率的源头。

【可行性】低到中。瓶颈在于把银行内部账户数据与债券二级市场(如 TRACE)对接起来——两套数据分属不同机构、企业身份难以匹配。除非有监管端的合并数据,否则识别困难。

3. 当借款人「分散」银行关系,信息损失的代价有多大?

【经济故事】本文用独家/非独家做对比,但没有量化「多开一家银行账户」给放贷人带来的信息损失、以及借款人为此付出的利率溢价。把信息残缺直接定价,是对关系型借贷文献的自然延伸。

【可行性】中。需要能观察到企业全部银行关系的信贷登记(credit registry,如多国央行的 credit register),结合贷款利率,估计「关系数量」对利差的边际效应,并用企业固定效应控制异质性。

4. 外资放贷人在账户监控上是否天然吃亏?

【经济故事】顺着本文「谁能看见账户谁就有优势」的逻辑:外资银行通常不经手本地借款人的日常支付,账户监控的暗管对它们是断的。这是否能解释外资在中小企业信贷上的退缩、以及它们偏好大企业和硬信息的倾向?

【可行性】中。可用某国外资银行准入放开作为冲击,比较外资与本地银行在「需要软信息/账户监控」的小企业 vs「靠硬信息」的大企业上的放贷份额变化,DiD 识别。

参考文献

- Berger, A. N., and G. F. Udell (1995). Relationship Lending and Lines of Credit in Small Firm Finance. Journal of Business 68, 351–381.

- Berlin, M., and L. J. Mester (1998). On the Profitability and Cost of Relationship Lending. Journal of Banking and Finance 22, 873–897.

- Berlin, M., and L. J. Mester (1999). Deposits and Relationship Lending. Review of Financial Studies 12, 579–607.

- Black, F. (1975). Bank Funds Management in an Efficient Market. Journal of Financial Economics 2, 323–339.

- Carey, M., M. Post, and S. A. Sharpe (1998). Does Corporate Lending by Banks and Finance Companies Differ? Evidence on Specialization in Private Debt Contracting. Journal of Finance 53, 845–878.

- Diamond, D., and R. Rajan (2001). Liquidity Risk, Liquidity Creation and Financial Fragility: A Theory of Banking. Journal of Political Economy 109, 287–327.

- Fama, E. F. (1985). What's Different About Banks? Journal of Monetary Economics 15, 29–40.

- Gatev, E., and P. E. Strahan (2006). Banks' Advantage in Hedging Liquidity Risk: Theory and Evidence from the Commercial Paper Market. Journal of Finance 61, 867–892.

- Kashyap, A. K., R. Rajan, and J. C. Stein (2002). Banks as Liquidity Providers: An Explanation for the Coexistence of Lending and Deposit-Taking. Journal of Finance 57, 33–73.

- Lummer, S. L., and J. J. McConnell (1989). Further Evidence on the Bank Lending Process and the Capital Market Response to Bank Loan Announcements. Journal of Financial Economics 25, 99–122.

- Mester, L. J., L. I. Nakamura, and M. Renault (2007). Transactions Accounts and Loan Monitoring. Review of Financial Studies 20(3), 529–556.

- Myers, S. C., and N. S. Majluf (1984). Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have. Journal of Financial Economics 13, 187–221.

- Petersen, M. A., and R. G. Rajan (1994). The Benefits of Lending Relationships: Evidence from Small Business Data. Journal of Finance 49, 3–37.

- Preece, D., and D. J. Mullineaux (1996). Monitoring, Loan Renegotiability, and Firm Value: The Role of Lending Syndicates. Journal of Banking and Finance 20, 577–594.

- Udell, G. F. (2004). Asset-Based Finance. Commercial Finance Association, New York, NY.