你卖掉了股票,却还攥着那张选票

本文读的是 Young, Millar & Glezen (1993, JFE):登记日之后每发生一次交易,卖方就把「经济利益」让了出去、却把「投票权」留在了手里——这种错位会压低投票率。作者把「分离期」一刀切成「收到代理材料前」与「收到后」两段,发现压低投票率的力量集中在前半段(成交量、交易天数系数显著为负),而管理层的拉票(solicitation)在后半段把这股力量抵消回来;更妙的是,当议案要求「已发行股份的多数」才能通过时,管理层会悄悄把后半段拉长。

1 一张选票,和它「走失」的主人

先想象一个荒诞却完全合法的场景。

某家公司定下了一个 登记日(record date)——只要你在这天收盘时还在股东名册上,你就有权对即将到来的股东大会上的议案投票。第二天,你把股票卖了。钱货两清,你对这家公司的盈亏已经毫不相干。但那张选票,还在你手里。

于是问题来了:一个已经把船票退掉的人,还会不会认真地为这条船的航向操心?

直觉的答案是:不太会。卖掉股票的人,投票的动力大打折扣——他既懒得研究议案,也懒得寄回那张代理卡(proxy card)。Young、Millar 和 Glezen 这篇 1993 年的 JFE 论文,正是抓住了这个「投票权与经济利益相分离」的缝隙,去回答一个看似冷僻、却直指公司治理要害的问题:投票率(voting turnout)到底是被什么压低的,而管理层又能不能反过来利用这一点?

这件事之所以重要,是因为投票率从来不是中性的。一项反收购议案,如果只要求「已投票股份的多数」就能通过,那低投票率无所谓;可一旦它要求「已发行股份的多数」(majority of shares outstanding)——也就是把没投票的人默认算作反对——那么投票率每掉一个百分点,议案就更难过关一分。换句话说,谁能影响投票率,谁就在悄悄影响议案的生死。

2 一条被切成两段的时间线

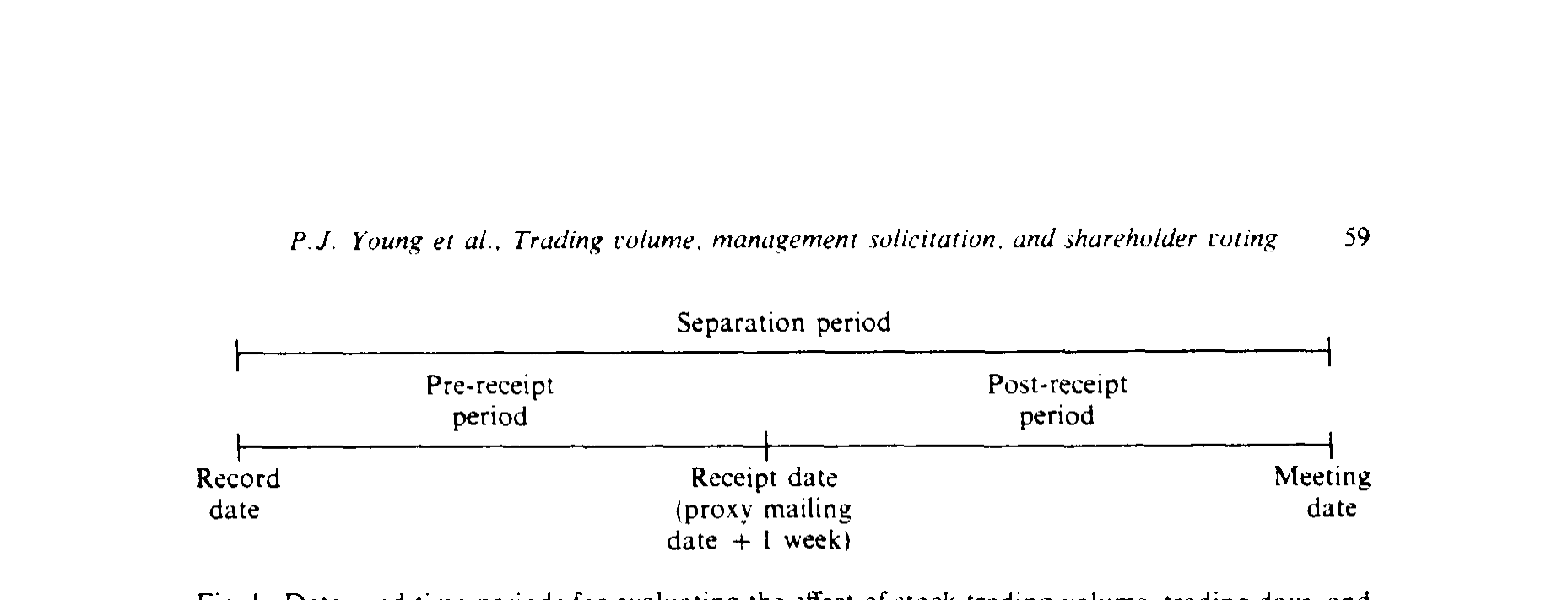

要把上面这个故事做成可检验的实证,第一步是把时间轴画清楚。

从登记日到股东大会,论文称之为 分离期(separation period)。但分离期内部并不均匀。关键的制度细节是:美国证监会(SEC)的 Rule 14a-3 规定,管理层(以及职业拉票人)只能在股东收到代理材料之后、到开会之前这段时间里拉票。也就是说,拉票这件事有一道法定的发令枪。

于是作者以「收到代理材料」为界,把分离期切成两段(论文假设代理材料在寄出一周后送达):

- 收到前期(pre-receipt period):从登记日到收到日。这段时间里发生的每一次「首次交易」,都在制造投票权与经济利益的分离,却没有任何拉票来挽回。

- 收到后期(post-receipt period):从收到日到会议日。这段时间里新发生的分离相对较少,而拉票全部集中在这里。

Figure I: Dates and time periods for evaluating the effect of stock tradmg volume. trading days. and

这条被切成两段的时间线,就是全文的发动机。它把两股方向相反的力量——「分离压低投票率」与「拉票抬高投票率」——干净地分配到了两个不同的窗口里。作者一开始也老老实实地检验了 Pound(1988)那句名言「可投票的功能性股份,常常在投票之时就已被大幅削减」:可是放在整个分离期上看,投票率和分离的程度并没有显著关系。

这本该是个令人失望的零结果。但真正关键的一步,恰恰是这次「切成两半」——把整体的沉默拆开,里面藏着两个相互抵消、各自显著的故事。

3 识别策略:把「成交量」和「交易天数」拆开看

接着,一个自然的问题是:怎么度量「分离」?

理想的度量当然是「登记日之后被首次卖出的股份比例」,可惜没有这样的数据。作者退而求其次,用了两个互补的代理变量,而把它们分开正是这篇论文方法上的细腻之处:

- 成交量(trading volume):分离期及各子期内换手的股份占已发行股份的比例(

VOLUME)。它不在管理层控制之内,直接对应 Pound 关于「所有权与控制权分离」的论证。 - 交易天数(trading days):各子期的长度,以交易日计(

TDAYS)。它完全由管理层决定——管理层可以在州法允许的上限内,自行设定登记日与会议日的间隔。

两者高度相关(Pearson 相关系数在收到前、收到后、整个分离期分别为 0.42、0.45、0.35,均在 0.0001 水平显著),却代表了同一现象的不同维度:成交量是「分离实际发生了多少」,交易天数是「管理层给分离留了多大的窗口」。这一拆,就把「市场行为」和「管理层选择」分开了。

实证用的是普通最小二乘(ordinary least squares, OLS)。因变量是投票率,但它被零和一百卡住了边界,所以作者沿用 Demsetz & Lehn(1985)的做法做了一个 logit 式的变换,把它解放到整条实数轴上:

$$ y_i = \ln\!\left(\frac{p_i}{100 - p_i}\right) $$

其中 \(p_i\) 是第 \(i\) 项议案上「已发行股份被投票的百分比」。控制变量也都是治理研究里的老熟人:机构、内部人、大宗持有人三类持股比例;超级多数(supermajority)要求的虚拟变量;州法对分离期上限的虚拟变量;年度虚拟变量;以及用股东权益市值的自然对数控制公司规模。标准误还用 White(1980)的异方差稳健形式重做了一遍,结论不变。

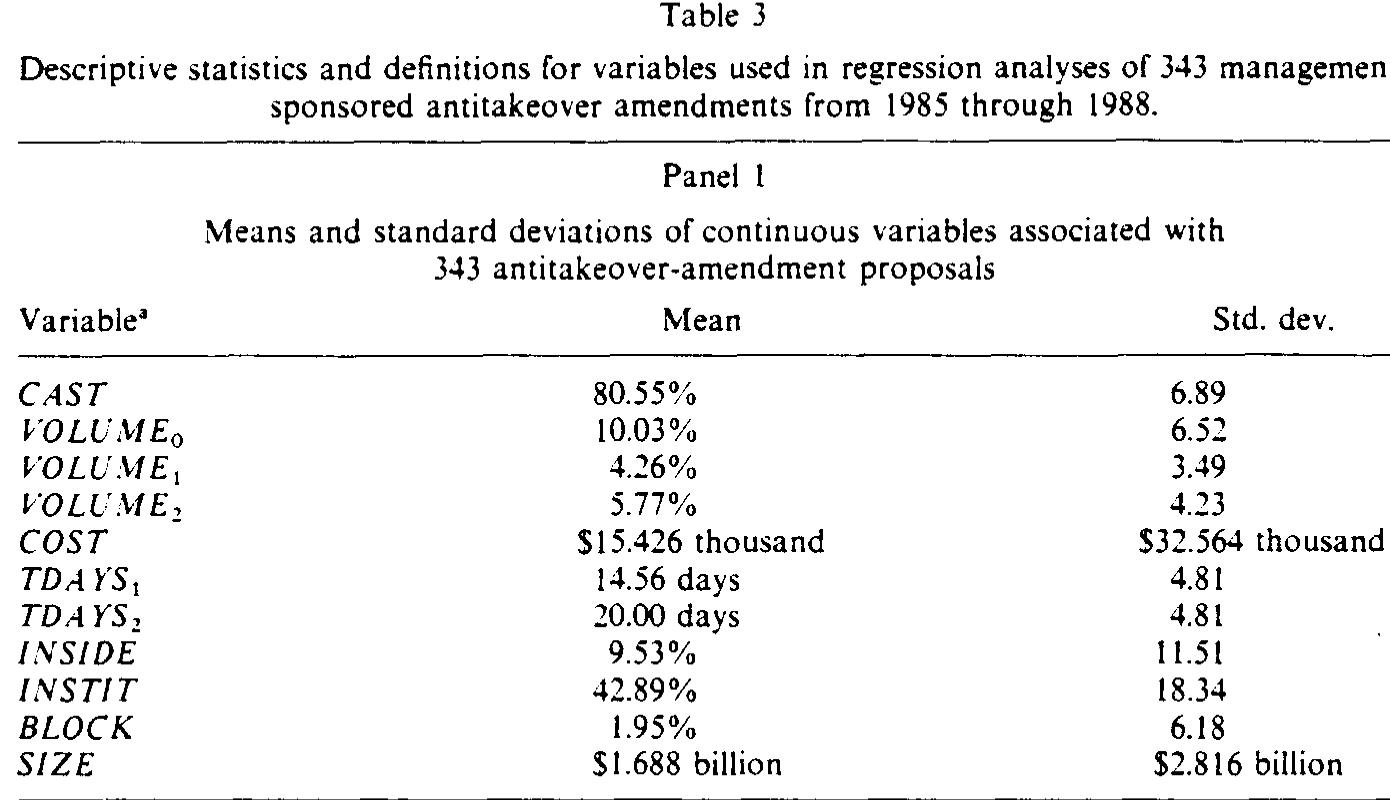

4 数据:256 家公司的反收购议案

样本来自投资者责任研究中心(Investor Responsibility Research Center, IRRC)标记为「反收购性质」的章程修订议案,覆盖 1985–1988 年。数据像拼图一样从多个来源拼起来:登记日、寄出日、会议日、股份数、内部人持股、批准规则、拉票费用来自代理声明书;机构持股与注册州来自标普《股票指南》;成交量在 1987 年 4 月之前取自《华尔街日报》、之后取自 CRSP 磁带;州法对分离期的限制取自 Prentice-Hall。最终用于投票分析的子样本是 256 家公司、343 项议案。议案的类型五花八门——公平价格条款、错列董事会(staggered board)、限制股东召集会议的权利等等(论文表 1 给出了完整清单)。

几个能立刻建立直觉的均值:平均约 80.6% 的已发行股份参与了投票(标准差 6.89);分离期内约 10.03% 的股份换了手(收到前约 4.2%、收到后约 5.8%);平均分离期 34.6 天(收到前 14.56 天、收到后 20.00 天);拉票费用均值约 $15,425;内部人、机构、大宗持有人分别持有 9.5%、42.9%、1.9%。值得注意的是,绝大多数议案(256 家公司里有 225 项)要求「已发行股份的多数」才能通过——这正是投票率最要命的那一类。

Table 3

5 主要结果:被切开之后,零结果里跳出了两个故事

然后,反转就来了。

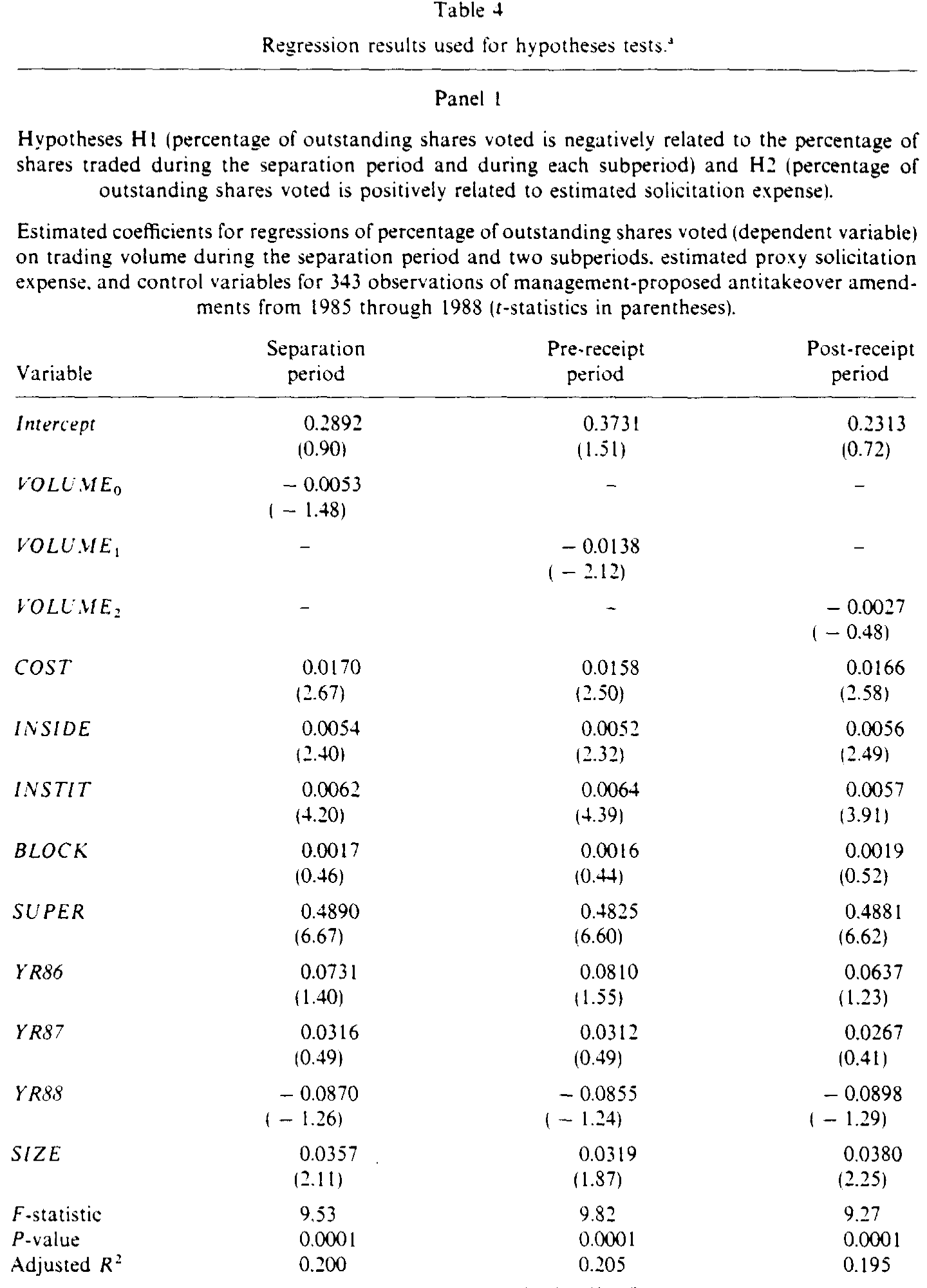

收到前期,成交量的系数为 -0.0138(\(t = -2.12\)),显著为负——交易越多、分离越严重,投票率越低。这正是 Pound 命题在它本该出现的地方现身了。收到后期,成交量的系数只有 -0.0027(\(t = -0.45\)),毫不显著。而整个分离期合在一起,系数 -0.0053(\(t = -1.48\))同样不显著——两段相互抵消,整体看自然是一片寂静。

换成「交易天数」这把尺子,图景更加干净利落:

- 收到前期的交易天数系数

-0.0130(\(t = -2.94\)),显著为负——窗口每多开一个交易日,分离就多侵蚀一分投票率(支持 H3a); - 收到后期的交易天数系数

+0.0176(\(t = 3.62\)),显著为正——这段时间越长,拉票越充分,投票率反而越高(支持 H3b); - 整个分离期的交易天数系数

0.0015(\(t = 0.32\)),照例不显著。

Table 4

与此同时,拉票费用 COST 在所有模型里都显著为正(\(t\) 值在 2.1–2.7 之间),坐实了 H2:花钱拉票确实能把人拉回投票箱。控制变量里,机构持股(\(t \approx 4\))、内部人持股(\(t \approx 2.4\))、超级多数要求(系数约 0.49,\(t \approx 6.6\))与公司规模都显著为正,符合直觉:机构有受托投票的义务、内部人有强烈的投票动机、需要超级多数的议案更被股东当回事。时间趋势则看不出来。

到这里,故事已经讲出了一半:分离确实压低投票率,但它的杀伤集中在「拉票还没开始」的前半段;一旦进入拉票窗口,效果就被抵消甚至逆转。(投票权与经济利益相分离这件事,到了今天有了一个更锋利的名字——空洞投票,关于它的效率账,可参见《投错票的人,反而把治理变好了?》。)

6 真正的反转:管理层动的不是「分离」,是「拉票窗口」

但最精彩的一步在最后。

既然交易天数完全由管理层决定,那么一个精明的管理层应该怎么排兵布阵?逻辑上有两条路:要么缩短收到前期(少制造分离),要么拉长收到后期(多争取拉票),尤其当议案需要「已发行股份的多数」、低投票率会致命的时候。

作者用 H4 来检验这件事:把收到前期、收到后期的交易天数,分别对一个批准规则虚拟变量 REQUIR(等于 1 表示批准基于已发行股份,等于 0 表示基于已投票股份)做回归,并额外控制州法上限。结果是一个漂亮的不对称:

- 收到前期:

REQUIR系数-0.8179(\(t = -0.85\)),不显著——管理层并没有显著地去缩短「分离窗口」; - 收到后期:

REQUIR系数+1.8545(\(t = 1.97\)),显著为正——当议案需要已发行股份多数时,管理层把拉票窗口平均拉长了近 1.85 个交易日。

于是核心贡献浮出水面:管理层确实在操纵时点来影响投票结果,但它选的工具不是「少制造分离」,而是「多给自己留拉票时间」。这很合常理——缩短收到前期会冒着信息披露不充分、甚至触犯程序的风险,而拉长收到后期则是一个干净、可控、且法律明确许可的杠杆。管理层是顺着 SEC 那道发令枪的方向,做了最省力的优化。

(管理层与股东围绕代理程序的这场拉锯,还有更激烈的版本——比如一场被外人点燃的代理权之争,见《一场被「外人」点燃的股东起义》;又比如有人借「砸盘」来左右投票结果,见《明知要亏,她还是砸了盘》。)

7 文献脉络

这条线索的源头,是 Demsetz & Lehn(1985)对公司所有权结构的研究——他们留下的那个 logit 变换,被本文直接借来处理「卡在 0 和 100 之间」的投票率。真正点题的是 Pound(1988):他研究代理权之争,提出「功能性投票股份常在投票时已被大幅削减」,并发现管理层成功的概率与它能拉长的那段时间负相关。几乎同期,Brickley、Lease & Smith(1988,及 1991 的工作稿)系统地刻画了所有权结构、投票规则与议程控制如何决定反收购议案上的投票——本文的控制变量框架基本承袭于此。

本文站在 Pound 与 BLS 之间的接缝处:它没有去研究你死我活的代理权之争,而是把镜头对准了日常的、管理层主导的反收购议案,并贡献了一个此前无人做出的精细切分——把分离期沿着「拉票的法定起点」一分为二,从而把「分离压低投票」与「拉票抬高投票」这两股纠缠的力量分别识别了出来。方法上,它还用 White(1980)的稳健标准误为结论加了一道保险。

评论与延伸(Q&A + 研究方向)

(a)几个可能的疑问

Q:这跟今天说的「空洞投票(empty voting)」是一回事吗?

是同一枚硬币的两面。空洞投票通常指有人主动借证券借贷、衍生品等手段,让投票权与经济敞口故意脱钩。本文讲的则是被动的、登记日制度天然产生的脱钩——你只是正常卖了股票。机制相同(投票权与经济利益分离),但本文里没有人在「做局」,分离是制度的副产品。

Q:整个分离期看不到关系,会不会只是样本太小或变量没造好?

恰恰相反,零结果反而是亮点。一旦按「收到前/收到后」拆开,两个子期都给出了显著且符号相反的系数(前期 \(t=-2.12\)、$-2.94$,后期 \(t=+3.62\)),整体的零正是两股力量抵消的结果。作者还用异方差稳健标准误复算,推断不变。

Q:成交量和交易天数相关到 0.42–0.45,一起放进模型不会共线吗?

作者并没有把两者塞进同一个回归,而是分别用它们做了两套平行的检验(表 4 的 Panel 1 用成交量、Panel 2 用交易天数)。模型诊断(残差图、条件指数、方差膨胀因子)也未发现 OLS 假设被违反。两个变量给出一致的结论,反而互为稳健性。

Q:这是因果,还是相关?管理层「设定时点」本身是不是内生的?

H1–H3 本质上是相关性证据:它们说明投票率与分离、拉票之间存在符合理论的关联。H4 更接近行为识别——它直接检验管理层是否根据批准规则调整时点,并控制了州法上限这一外生约束。但严格说,批准规则本身可能与公司其他不可观测特征相关,因果解读仍需谨慎。

Q:既然两条路都能用,为什么管理层只拉长后期、不缩短前期?

论文的证据是后期显著、前期不显著(系数 $-0.82$ 但 \(t=-0.85\))。一个合理的解读是:缩短「收到前期」意味着压缩信息披露与邮寄的缓冲,操作空间小、合规风险高;而拉长「收到后期」是 SEC 明确许可的拉票时间,安全又有效。管理层走了阻力最小的那条路。

Q:拉票费用这个变量,是不是漏算了一大块?

是的,作者诚实地指出:

COST只包含代理声明书里报告的拉票费用,不含公司高管和董事亲自打电话、写信拉票的隐性成本,且无法估计其相对量级。这意味着 H2 的拉票效应若被完整度量,可能比现在更强。

(b)几个可能的研究问题与提案

-

证券借贷数据下的「现代空洞投票」与投票率。【经济故事】今天的「分离」不必再靠登记日,借券市场可以在登记日前后让投票权与经济敞口精准脱钩;机制比 1993 年锋利得多。【可行性】高——借券费率与数量数据(如 Markit/IHS)、13F 持仓、ISS 投票记录都可得,可在登记日前后做事件研究,识别更干净。

-

被动持有(指数基金/ETF)扩张如何改写投票率与拉票的均衡。【经济故事】被动资金天然不交易、却有受托投票义务,等于在「收到前期」几乎不制造分离、又必定投票——这会系统性抬高基准投票率,削弱管理层操纵时点的边际收益。【可行性】高——被动持股比例可测,议案层面投票率可得,可用指数纳入/剔除作为外生冲击。

-

公司债持有人的「同意征集」(consent solicitation) 里有没有同构的时点操纵?【经济故事】债券契约修订同样需要在一个登记日确定持有人、再在一个窗口内征集同意,发行人完全可能像本文的管理层一样,调节窗口长度来左右通过率。【可行性】中——需要逐笔 consent solicitation 的时间表,数据较散,但 TRACE 成交量 + 契约文件可拼,且公司债持有人换手更频繁,分离效应可能更强。

-

外资持有人与跨境投票率的「分离」。【经济故事】ADR、跨境托管链条往往拉长了从登记日到实际投票的环节,外资持有人的「功能性投票股份」流失可能尤其严重。【可行性】中——需要跨境持仓与跨市场投票记录,识别上要处理时区、托管与制度差异,doable 但工作量大。

参考文献

- Brickley, J. A., Bhagat, S., & Lease, R. C. (1985). The impact of long-range managerial compensation plans on shareholder wealth. Journal of Accounting and Economics 7, 115–130.

- Brickley, J. A., Lease, R. C., & Smith, C. W. Jr. (1988). Ownership structure and voting on antitakeover amendments. Journal of Financial Economics 20, 267–291.

- Brickley, J. A., Lease, R. C., & Smith, C. W. Jr. (1991). Voting rules, agenda control, and the economics of voting: Evidence from corporate charter amendments. Unpublished manuscript, University of Rochester.

- Demsetz, H., & Lehn, K. (1985). The structure of corporate ownership: Causes and consequences. Journal of Political Economy 93(6), 1155–1177.

- Pound, J. (1988). Proxy contests and the efficiency of shareholder oversight. Journal of Financial Economics 20, 237–265.

- White, H. (1980). A heteroskedasticity-consistent covariance matrix estimator and a direct test for heteroskedasticity. Econometrica 48(4), 817–838.

- Young, P. J., Millar, J. A., & Glezen, G. W. (1993). Trading volume, management solicitation, and shareholder voting. Journal of Financial Economics 33(1), 57–71.