同样是「借不到钱」,原因却各不相同:把融资约束拆回它的三个源头

本文读的是 Nikolov, Schmid & Steri (2021, JFE):作者把三类经典的动态企业融资模型——税收权衡 (trade-off)、有限承诺 (limited commitment)、道德风险 (moral hazard)——放进同一个环境里结构估计,再用「实证政策函数」做基准,逐一比拼谁更像真实企业的行为。结论出人意料地干净:大型上市公司像权衡模型,小型上市公司像有限承诺模型,而私人企业像道德风险模型。换句话说,「融资约束」不是一种病,而是三种病,长在不同的企业身上。

1 一个被反复念叨、却从没被「解剖」过的词

公司金融这门学问,几乎是围着「融资约束」这四个字转的。Modigliani 和 Miller 早就把话讲死了:只要没有任何摩擦阻碍企业拿到外部融资,公司的融资决策就和它的价值、它的实际经营毫无关系。可现实里,企业的杠杆、投资、分红,明明白白地相互纠缠。于是问题就来了——到底是什么摩擦,限制了企业拿钱?

这个问题,理论界给出的答案多得让人眼花。有人说,是税收:债务利息能抵税,企业为了省税才去借那些「将来可能还不上」的债,这是权衡模型 (trade-off model)。有人说,是承诺:企业根本没法保证自己会乖乖还债,债权人只好事先把能借的额度卡死,这是有限承诺模型 (limited commitment / enforcement)。还有人说,是信息:企业的真实现金流只有自己知道,老板完全可以「报少一点、私吞一点」,债权人为了防着这一手,把合约设计得处处设防,这是道德风险模型 (moral hazard)。

这三套故事,每一套都自洽、都优雅、都能写出一篇漂亮的理论文章。问题是——它们彼此矛盾吗?不一定。它们在数据里到底哪个对?没人系统地比过。 大家各说各话,各自拿一组样本、估一个模型、宣称「拟合得很好」,然后就收工了。

这篇文章想做的,恰恰是把这三套故事拉到同一张擂台上,问一句最朴素的话:给定一组真实企业的行为,这三个模型里,哪一个最像它?

2 真正关键的一步:用「政策函数」做裁判

要比模型,先得想清楚「比什么」。

传统的结构估计 (structural estimation) 通常去匹配一组矩 (moments)——比如杠杆的均值、投资的方差、分红的自相关。可矩是「压缩」过的信息,一旦压缩,模型之间的差异往往就被抹平了:两个机制截然不同的模型,完全可能产生几乎一样的杠杆均值。

作者在这里走了一条更聪明的路,借鉴了 Bazdresch, Kahn & Whited (2018) 提出的实证政策函数估计 (empirical policy function estimation)。想法是这样的:一个动态模型,最核心的预测,其实就是一组政策函数——它把企业当前的「状态 (states)」映射到企业接下来的「行为 (policies)」。说白了就是:一家规模多大、盈利多高、杠杆多重的公司,下一步会投资多少、借多少、分多少。

这一步是全文的「阿基米德支点」。矩匹配比的是几个数字,而政策函数比的是整条反应曲线的形状——投资对杠杆是正斜率还是负斜率?杠杆对盈利是涨还是跌?不同的摩擦,会在这些斜率的符号上留下完全不同的指纹。模型再怎么调参数,也很难同时把所有斜率的符号都伪装对。

具体地,作者把政策取为投资、杠杆、分红,把状态取为规模、盈利能力、杠杆,然后做一件事:从数据里估出一组「实证政策函数」作为基准 (benchmark),再从每个模型的模拟数据里估出对应的政策函数,估计量就去挑那组模型参数,让模型政策函数与实证基准之间的距离最小。

这套做法的妙处在于,它对「错误设定 (misspecification)」有极强的甄别力——一个机制不对的模型,哪怕参数调到最优,它的政策函数也会和数据「拧着来」。

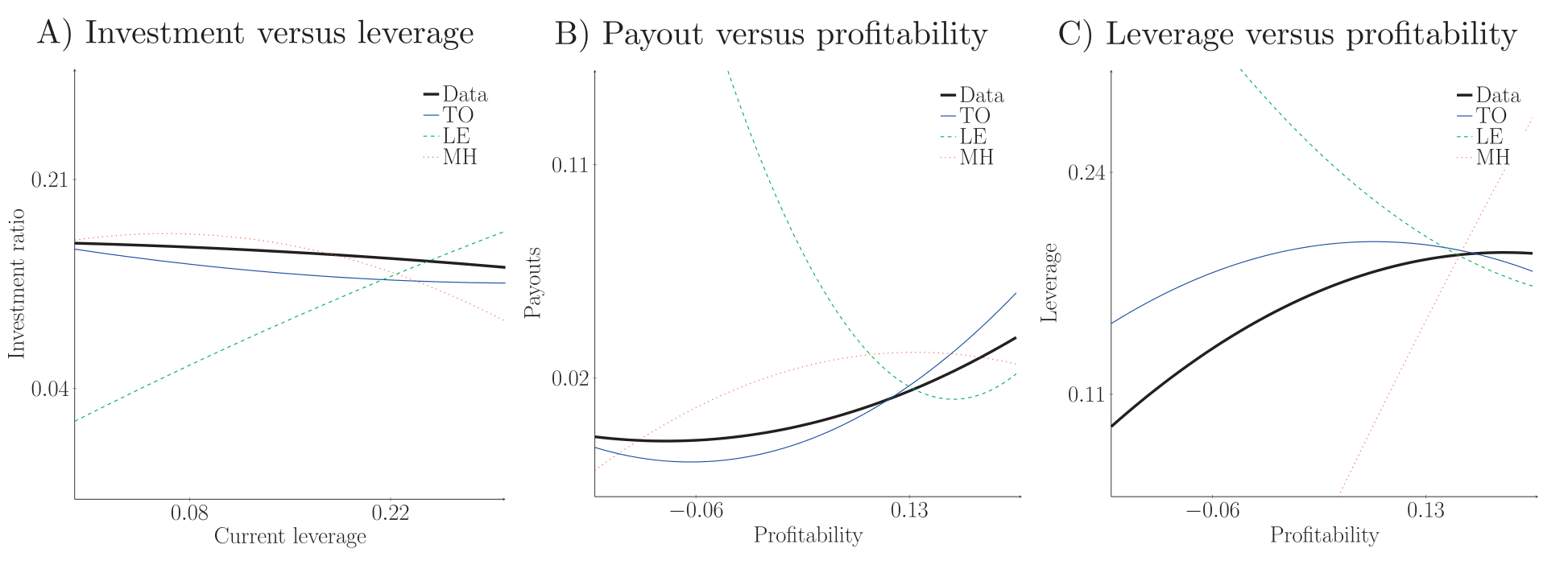

Figure 3: presents a subset of empirical benchmarks for

3 三套模型,一个共同的骨架

作者很克制:三个模型共用同一套技术设定,只让「摩擦」这一处不同,这样观测到的行为差异就只能归因于摩擦本身,而不是别的什么东西。

技术端是标准的新古典设定。税后经营利润为

$$\pi(k_{it}, z_{it}, \eta_{it}) = (1-\tau)\big((z_{it}+\eta_{it})k_{it}^{\alpha} - f\big)$$

其中 \(\tau\) 是公司税率,\(\alpha<1\) 给出规模报酬递减,\(f\) 是固定生产成本。\(z_{it}\) 是一个持续性冲击(作者实证里设成 AR(1),持续度 \(\rho_z\)、条件波动率 \(\sigma_z\)),而 \(\eta_{it}\) 是一个 i.i.d. 冲击,以概率 \(\kappa\) 取 \(\eta\)、以概率 \(1-\kappa\) 取 \(-\eta\)。

这个 \(\eta_{it}\) 看似不起眼,却是整篇文章的「机关」——它只在道德风险模型里唱主角:因为它能以一种可处理的方式,把「非对称信息」塞进来。

资本按标准规则积累,并伴随凸调整成本:

$$k_{it+1} = k_{it}(1-\delta) + i_{it}, \qquad \Phi(k_{it+1}, k_{it}) \equiv \frac{1}{2}\psi\left(\frac{i_{it}}{k_{it}}\right)^2 k_{it}$$

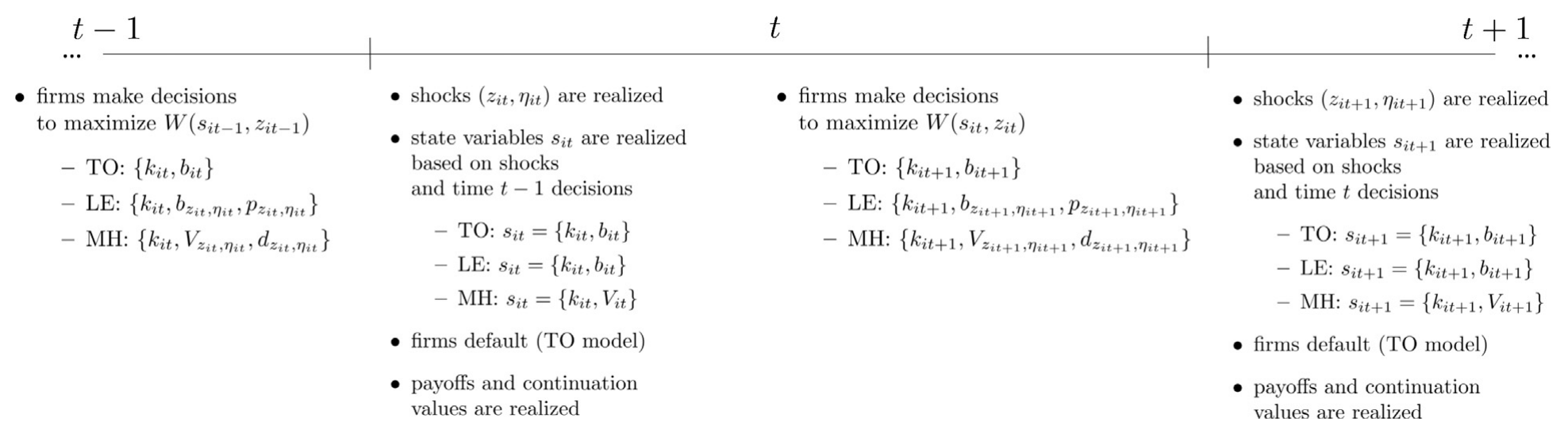

\(\delta\) 是折旧率,\(\psi\) 控制调整成本的陡峭程度。时间线上,企业在期末就确定下期的融资与投资,期初投入、生产,期末再向出资人转移现金。

Figure 1: provides a graphical account of the timing of de-

所有融资约束的总根子,是有限责任 (limited liability)。 由于股东可以「一走了之」,企业在债务到期时是否「活着」,取决于一个清偿约束 (solvency constraint):

$$(1-\tau)\pi(k_{it}, z_{it}, \eta_{it}) + (1-\delta)k_{it} + \tau\delta k_{it} - \big(1 + (r+\Delta_{it-1})(1-\tau)\big)b_{it-1} \geq 0$$

左边正是企业在冲击实现后的「净值」。一旦它为负,企业违约,债权人接管、按回收率 \(\xi\) 拿走剩余资产。债权人当然不傻,他们会预判违约状态,并把违约溢价 \(\Delta_{it}\) 加到无风险利率之上,让自己在期望意义上不亏:

$$E_{t-1}\!\left[(1+r+\Delta_{it-1})(1-I_{D,it}) + \xi\frac{(1-\delta)k_{it}}{b_{it-1}}I_{D,it}\right] = 1+r$$

这里 \(I_{D,it}\) 是违约的示性函数。这条「破产成本 + 税盾」的拉锯,就是权衡模型的全部张力所在。

而企业的分红(也就是它的可支配资源约束)写成:

$$d_{it} \equiv (1-\tau)\pi(k_{it},z_{it},\eta_{it}) - k_{it} + (1-\delta)k_{it} - \Phi(k_{it},k_{it-1}) + \tau\delta k_{it} - \big(1+(r+\Delta_{it-1})(1-\tau)\big)b_{it-1} + b_{it} \geq 0$$

注意这个 \(d_{it}\geq 0\)——由于有限责任,增发新股 (seasoned equity) 实际上被排除了(数据里的股权发行多半是员工行权,不在模型里)。正是「分红不能为负、又不能随便增发」这一条,把外部融资的大门关上了一道缝;三个模型的区别,只在于这道缝是被税收、被承诺、还是被信息卡住的。

有限承诺模型保留税盾,但允许用状态依存的、必须由可抵押资产担保的债务偿还表,来更灵活地实现债务结构;道德风险模型则让出资人观测不到冲击实现,于是合约必须设计成「逼着借款企业说真话」。三套故事,一副骨架。

为什么不把三种摩擦塞进一个大模型里一次性估完?因为它们的市场结构根本不兼容:权衡模型是外生不完全市场,有限承诺和道德风险是内生不完全市场,后者还带非对称信息。强行嵌套既在概念上别扭、在计算上也几乎不可行。作者因此选择先比「非嵌套 (non-nested)」的单一摩擦模型,再用贝叶斯模型平均去做组合。

4 识别:让斜率的符号自己说话

模型估出来之后,怎么判输赢?作者用了两件工具。

第一,做统计检验。借助 Rivers & Vuong (2002) 为非线性动态模型设计的模型选择检验,作者检验「两个模型在统计上无法区分」这个原假设,对立假设是「其中一个拟合得更好」。这类检验不需要把模型嵌套起来——这正是比较权衡、有限承诺、道德风险这种互不嵌套模型时最需要的性质。

第二,做贝叶斯模型平均 (Bayesian model averaging)。允许不同模型有不同权重,让数据来告诉你哪种组合最像。妙的是,一个候选模型拿到的相对权重,既可以读作「这种摩擦有多相关」,也可以读作「这种摩擦在该样本里的发生率有多高」。

而真正让人拍案的,是识别背后那几条「斜率符号」的直觉:

-

大型上市公司:实证里,投资基准对杠杆几乎没有反应,而杠杆对盈利能力正向反应。这正是权衡模型的画像——企业借债主要是为了「把利润从税里挡出来」,而不是为了给投资找钱。大公司的资本结构,说到底是围着盈利能力转的。

-

小型上市公司:杠杆对盈利能力负向反应,投资却对盈利能力正向反应。这恰好是有限承诺模型的故事——执行约束限制了企业的杠杆(进而限制投资与成长),而一笔意外的盈利冲击会降低企业对外部融资的依赖、释放成长空间。成长机会,是这类企业融资政策的主角。

-

私人企业:投资对杠杆负向反应——杠杆越高,投资越少。这只有道德风险模型讲得通:企业要想投资,就得让内部人的利益与出资人足够一致,办法是给他们「skin in the game」,也就是更多股权、更少杠杆,把私吞现金流的诱惑压到最低。

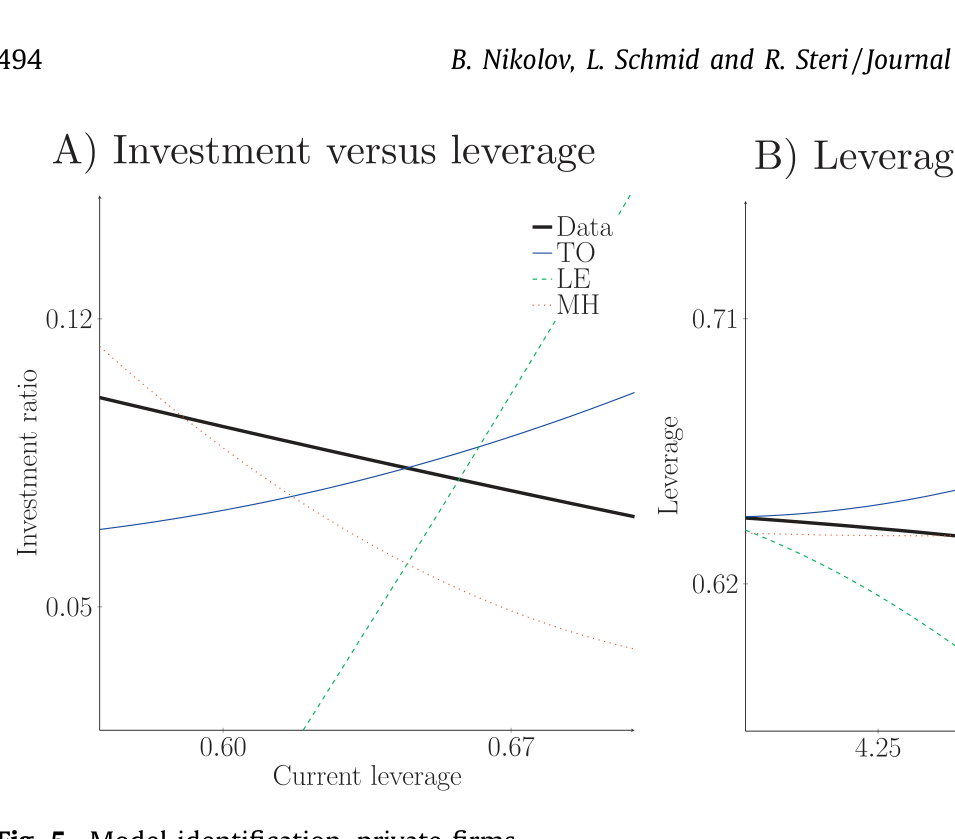

Figure 5: Model identification–private firms

5 反转:约束的「源头」会随企业类型而切换

把三个模型分别在 Compustat 的全样本、大公司、小公司,以及来自 Orbis 的美国私人企业样本上估一遍,结论清晰得近乎漂亮:

大型上市公司 → 权衡模型;小型上市公司 → 有限承诺模型;私人企业 → 道德风险模型。 而在整个 Compustat 全样本上,权衡模型胜出——这意味着,如果你只想给宏观模型找一个「一招鲜」的资本结构设定,权衡模型是个不错的起点。

更进一步,结构估计还给出了那些「看不见的代理摩擦」的量级,这才是这套方法真正值钱的地方:

- 在私人企业样本里,要让模型对得上观测到的企业行为,企业主必须有能力私吞每一美元利润里约 13 美分(13 cents on the dollar)。而且这些企业的总波动里,由不可观测冲击贡献的部分被估得相当高。

- 在小型上市公司样本里,有限承诺模型估出企业大约能抵押其60% 的资产。

最后,作者用反事实把「融资约束到底有多贵」也算了出来:把「被某种摩擦约束的企业估值」与两个极端比——(i) 完全无约束(可零成本增发股权)、(ii) 完全自给自足(金融自闭,所有开支只能靠内部资金)。结果是,融资约束的代价在各样本间介于 20% 到 30%。这不是一个小数目。

而且作者特意强调了一个常被忽略的警告:用一个拟合很差的模型去做估值,会错得离谱。 同一家企业,在「对」的模型和「错」的模型下,估出来的价值可能天差地别。这就把「先识别清楚约束的源头、再谈估值」从一句方法论口号,变成了一个有真金白银后果的实证结论。

(关于「代理冲突如何改写企业的现金与融资政策」,可参见《现金为什么一定要「还」出去?》与《债务这副药,为什么不能全吃?》;关于「承诺 vs. 相机抉择如何沿企业规模把信贷掰成两半」,则可对照《借得到,却用不上》。)

6 文献脉络

这条研究线,是从两支并行的河流汇成的。

一支是动态企业金融的结构估计。Cooley & Quadrini (2001) 把金融摩擦写进企业动态,Hennessy & Whited (2005, 2007) 用结构估计去量「外部融资到底有多贵」,奠定了「拿模型去对数据」的范式。

另一支是动态契约理论。有限承诺这一脉,从 Albuquerque & Hopenhayn (2004) 的最优借贷合约出发,到 Rampini & Viswanathan (2010, 2013) 把抵押与资本结构串起来;道德风险与现金流私吞这一脉,则有 Clementi & Hopenhayn (2006)、DeMarzo & Fishman (2007a,b)、Quadrini (2004)。

两支河流交汇的关键,是「如何在数据里区分不同的摩擦机制」。Karaivanov & Townsend (2014) 在泰国村庄的风险分担上做了这件事,区分了机制设计与外生不完全市场;Bazdresch, Kahn & Whited (2018) 则贡献了本文赖以为生的「实证政策函数估计」这件兵器。这篇文章,正是把「区分机制」这件事,第一次系统地搬进了动态公司金融的语境里——它站在两条脉络的交汇口上。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:为什么不直接看资产负债表,非要绕一圈去比政策函数?

因为静态的资产负债表(杠杆水平、现金水平)是「均衡结果」,三种摩擦完全可能产生同样的杠杆均值。政策函数比的是「反应的方向」——投资对杠杆是正还是负、杠杆对盈利是涨还是跌。这些斜率的符号,才是不同摩擦留下的、难以伪装的指纹。

Q:私人企业「像道德风险」,会不会只是因为它们小、不透明,而不是真有人在私吞?

作者自己很坦诚地做了软化:13 美分的「现金流私吞」不该窄读成「老板在偷钱」,而更应宽读成「在缺乏公众监督、信息不透明的企业里,关于资金该怎么用的利益冲突」。但这也确实是识别上的软肋——模型把所有「无法解释的、与不可观测冲击相关的行为」都归到了道德风险这一个筐里。

Q:有限承诺和道德风险都是「内生不完全市场」,凭什么能在数据里分开?

靠的是那个 i.i.d. 冲击 \(\eta\) 和不同的政策函数斜率。道德风险模型里,\(\eta\) 是私有信息,会逼出「投资对杠杆负向」的特征(skin in the game);有限承诺里没有这层信息不对称,约束来自「能抵押多少」,呈现的是「杠杆对盈利负向、投资对盈利正向」。是行为模式而非单一变量把它们分开的。

Q:在全样本上权衡模型胜出,是不是说agency那一套被证伪了?

不是。恰恰相反,作者的核心信息是异质性:权衡模型只是「平均企业」的好描述,它在大公司身上对,在小公司和私人企业身上则明显输给了agency模型。所谓「全样本权衡胜出」,更多是 Compustat 被大公司主导的结果,而不是agency摩擦不重要。

Q:20%–30% 的「融资约束成本」,是相对什么算出来的?

是相对于一个反事实的「无约束」企业(可零成本增发股权)算的估值折损。它衡量的是「这种摩擦的存在让企业价值缩水了多少」,区间的上下端对应不同样本。要点不在于精确的数字,而在于:用错模型估出来的这个数会系统性地偏掉,所以「先认出源头」很重要。

Q:模型把增发新股几乎排除了,这会不会太苛刻?

作者的辩护是:数据里的股权发行,很大一部分其实是员工行权这类「被动」发行(引 McKoen 2015),而不是企业主动去市场融资。把这部分剔除后,「有限责任 ⇒ 分红不能为负、增发受限」是一个对多数企业(尤其私人企业)相当现实的刻画。但对那些确实频繁增发的成长型公司,这一假设可能偏紧。

(b) 几个可能的研究问题与提案

1. 把「融资约束源头」接到公司债定价上

【经济故事】如果约束的源头随企业类型切换,那么信用利差里「该补偿的风险」也应随之不同:道德风险主导的发行人,其利差里应含一块「私吞/治理」溢价;有限承诺主导的,则更多是「抵押品价值」溢价。把本文的样本切分逻辑搬到债券二级市场,能检验利差结构是否真按源头分层。 【可行性】中。需要 TRACE 利差数据 + 发行人规模/上市状态分组,识别上可借本文的政策函数思路,但把代理摩擦映射到利差需要额外的结构假设,doable 但不轻松。

2. 外资持有人会改变融资约束的「源头」吗?

【经济故事】外资机构持有往往带来更强的监督与信息生产。一个自然猜想是:外资进入后,原本「道德风险主导」的企业会向「权衡/有限承诺主导」迁移——因为信息不对称被压低了。这等于把本文的静态分类,变成一个可被「治理冲击」推动的动态迁移。 【可行性】中。需要带外资持股的面板(如 Orbis + 持股数据),识别上可找外资准入放开这类外生冲击做事件研究,检验政策函数斜率是否随外资进入而改变符号。

3. 在「流动性危机」里,哪种约束最先收紧?

【经济故事】三种摩擦对总体冲击的敏感度未必相同:抵押品约束(有限承诺)会随资产价格下跌而骤然收紧,而道德风险约束更依赖于现金流可验证性。把本文框架放到 2020 这类危机窗口,能看出「危机里到底是哪条约束在咬人」。 【可行性】高。结构已现成,只需在估计中加入总体状态;危机期的企业政策数据也可得。是本文最直接的延伸之一。

4. 把贝叶斯模型权重当成「时变的摩擦强度」

【经济故事】本文的模型权重是横截面的(哪个样本像哪个模型)。但摩擦强度本身可能随宏观周期波动——把权重做成时变的,就能描出「某种约束在经济中的发生率」如何随周期起落。 【可行性】中。需要滚动窗口或状态依存的模型平均,计算量大,但概念上是本文方法的自然推广。

5. 用「政策函数基准」去检验既有结构模型的稳健性

【经济故事】很多结构模型靠矩匹配「看起来拟合很好」,但本文证明政策函数有更强的甄别力。一个有价值的方向是:把文献里那些「拟合很好」的投资/融资模型,统统拿政策函数基准重新对账,看看哪些经得起这一关。 【可行性】高。方法现成、数据现成。(这与《一个「成功」的模型,为什么经不起逐年对账?》的精神一脉相承。)

8 我的判断与参考文献

贡献。 这篇文章最大的价值,不在于「估出了某个参数」,而在于它把一个被念叨了几十年、却从没被认真比过的问题——「融资约束的源头到底是什么」——变成了一个可以用统计检验回答的实证问题。它给出的答案(约束的源头随企业类型系统切换)既符合直觉,又足够具体到能指导后续研究:研究宏观的人可以放心用权衡模型当「平均企业」的近似,而研究小企业、私人企业的人则必须把agency摩擦摆到台面上。13 美分私吞、60% 抵押率、20%–30% 约束成本这几个数字,则给了文献一组难得的「量级锚点」。

对识别的担忧。 我最在意两点。其一,道德风险这一支的识别,几乎完全靠那个不可观测的 i.i.d. 冲击 \(\eta\) 撑着——模型里所有「无法用可观测状态解释的行为」都被归进了「私吞/信息不对称」这个筐,这使得 13 美分这个数字带有「残差」色彩,对模型设定相当敏感。其二,私人企业样本来自 Orbis,与 Compustat 的口径、选样、数据质量都不同,「私人企业更像道德风险」里有多少是真实机制、多少是数据异质性,值得更细致地拆。

接下来想看到什么。 我最想看到的,是把这套「源头识别」从静态横截面推到动态:摩擦的相对强度会不会随宏观周期、随治理冲击(比如外资进入)、随企业生命周期而迁移?如果能证明一家企业可以从「道德风险主导」走向「权衡主导」,那本文这张静态地图,就会升级成一部关于融资约束如何「演化」的动态史。

参考文献

- Albuquerque, R., & Hopenhayn, H. (2004). Optimal lending contracts and firm dynamics. Review of Economic Studies 71, 285–315.

- Bazdresch, S., Kahn, J., & Whited, T. (2018). Estimating and testing dynamic corporate finance models. Review of Financial Studies 31, 322–361.

- Bolton, P., Chen, H., & Wang, N. (2011). A unified theory of Tobin's q, corporate investment, financing, and risk management. Journal of Finance 66, 1545–1578.

- Clementi, G. L., & Hopenhayn, H. (2006). A theory of financing constraints and firm dynamics. Quarterly Journal of Economics 121, 229–265.

- Cooley, T., & Quadrini, V. (2001). Financial markets and firm dynamics. American Economic Review 91, 1286–1310.

- DeMarzo, P., & Fishman, M. (2007). Optimal long-term financial contracting. Review of Financial Studies 20, 2079–2128.

- Hennessy, C., & Whited, T. (2007). How costly is external financing? Evidence from a structural estimation. Journal of Finance 62, 1705–1745.

- Karaivanov, A., & Townsend, R. (2014). Dynamic financial constraints: Distinguishing mechanism design from exogenously incomplete regimes. Econometrica 82, 887–959.

- Nikolov, B., Schmid, L., & Steri, R. (2019). Dynamic corporate liquidity. Journal of Financial Economics 132, 76–102.

- Nikolov, B., Schmid, L., & Steri, R. (2021). The sources of financing constraints. Journal of Financial Economics 139(2), 478–501.

- Rampini, A., & Viswanathan, S. (2013). Collateral and capital structure. Journal of Financial Economics 109, 466–492.

- Rivers, D., & Vuong, Q. (2002). Model selection tests for nonlinear dynamic models. Econometrics Journal 5, 1–39.

- Vuong, Q. H. (1989). Likelihood ratio tests for model selection and non-nested hypotheses. Econometrica 57, 307–333.