章程把比价钉死在 60∶40,市场却偏偏不认账

本文读的是 Rosenthal & Young (1990, Journal of Financial Economics):Royal Dutch/Shell 与 Unilever N.V./PLC 这两对「连体双胞胎」公司,章程白纸黑字把彼此的现金流索取权钉死在固定比例上,因此它们的股价本应严格按这个比例联动。可作者发现,无论在纽约还是伦敦,实际价格都持续偏离理论比价,幅度一度高达近 28%,且两对股票、两个市场的偏离方向竟然如出一辙。然而——这才是真正吊诡之处——把这道「免费午餐」端到交易桌上,扣掉成本后却一分钱也赚不到。

1 引言:一道几乎不可能做错的考题

有效市场假说里有一句话,说出来人人都点头:现金流相同、风险相同的两份资产,价格也应该相同。这就是 一价定律 (law of one price)。它听上去像废话,可一旦想拿真实数据去检验,立刻会撞上一堵墙——你怎么知道两家公司的现金流「真的」相同?利润、风险、增长,哪一样都对不齐。于是绝大多数所谓的「定价异象」,最后都被归结成「也许它们本来就不一样」。联合假设问题(joint hypothesis problem)像一团雾,把检验者死死缠住。

可偏偏有那么两对公司,把这团雾彻底吹散了。

Royal Dutch Petroleum(荷兰,下称 Royal Dutch)和 Shell Transport and Trading PLC(英国,下称 Shell),早在 1907 年就签下协议,把整个集团的净资产、股利与利息收入,按 60∶40 的比例分给两家母公司的股东。Unilever N.V.(荷兰)和 Unilever PLC(英国)则从 1930 年起靠一纸 平准协议 (equalization agreement) 绑在一起,让两边股东拿到的现金流「尽可能完全相同」。

换句话说,这两对公司的相对现金流,不是市场猜出来的,而是公司章程一字一句规定死的。这就把那道几乎不可能做对的考题,简化成了一道小学算术:既然 Royal Dutch 拿 60、Shell 拿 40,那两者的股价比例就该等于这个分配比(再除以各自的股数)。市场只要会做除法,就不该出错。

那么问题来了:市场,做对了吗?

2 背景:两台「按比例分钱」的机器

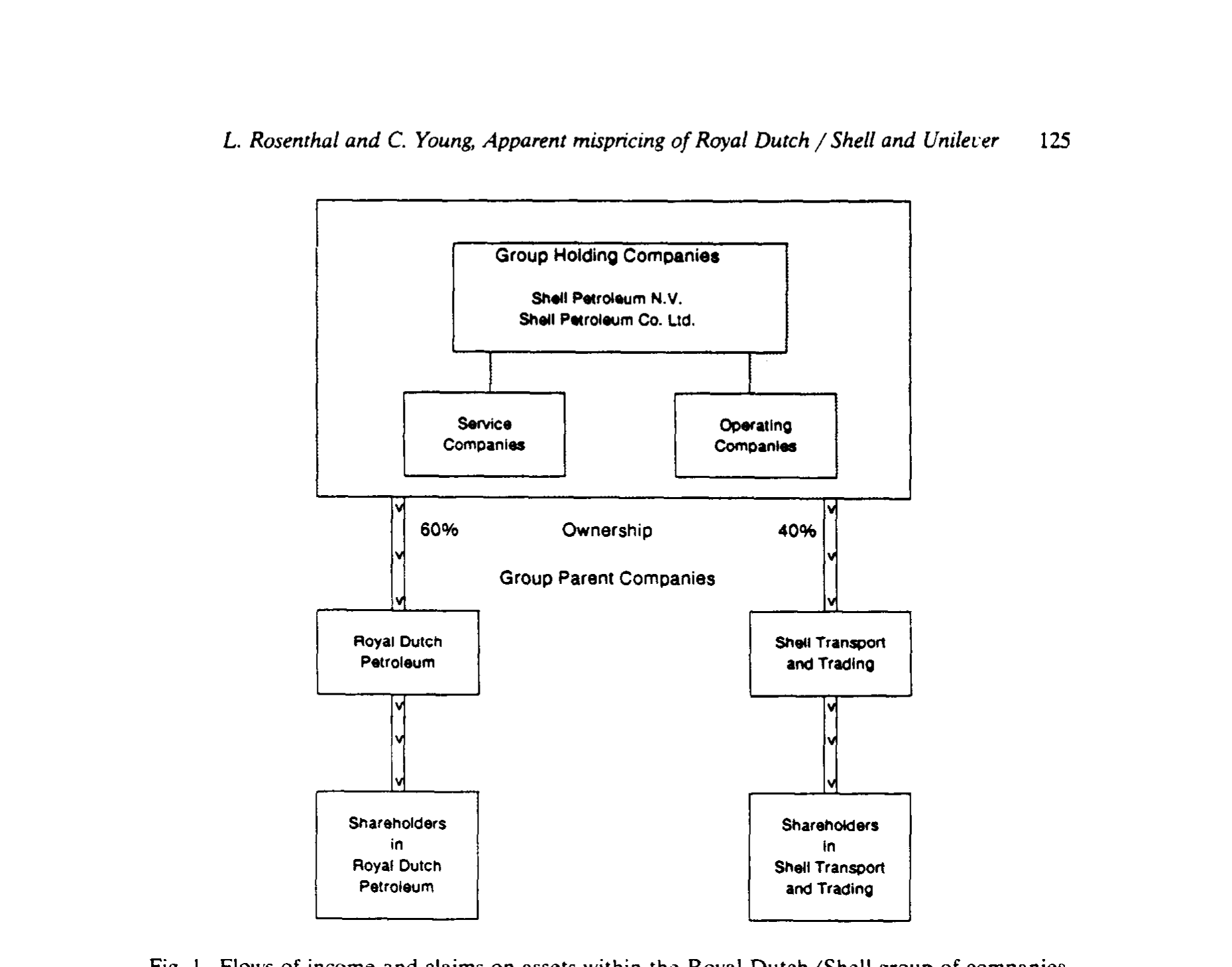

先看 Royal Dutch/Shell。两家公司各自独立,分别在荷兰和英国注册,但它们唯一的资产,就是两家集团控股公司各 60% 和 40% 的股份。控股公司下面才是真正干活的运营公司,利润沿着这条链条一路向上分红。于是任何一家母公司的股东,握住的都是对同一池资产的、按比例的索取权。

Figure 1: Flows of income and claims on assets within the Royal Dutch/Shell group of companies

Unilever 那对则更彻底。N.V. 与 PLC 共用同一套董事会,平准协议规定:每 fl 面值的 PLC 普通股所分的股利,要等于每 Fl. 12 面值的 N.V. 普通股所分的股利;连清算时的剩余财产,也按同样的口径在两边股东之间平分。两家公司的资产虽未合并,但协议保证「在一切情形下,两边股东的现金流尽可能完全相等」。

接着,一个自然的问题是:这些「比例」翻译成股价,到底该是多少?这就要看各自发了多少股。Royal Dutch 发了 268 百万股,Shell 发了 1,104.8 百万股。给定 60∶40 的分配,每股索取权的「乘数」分别是

$$V_{RD} = \frac{0.6}{268\text{m}}, \qquad V_{ST} = \frac{0.4}{1104.8\text{m}},$$

于是在伦敦市场上,一股 Royal Dutch 理应值

$$V_{RD}/V_{ST} = 6.184$$

股 Shell。而在纽约,一份 Shell ADR 等于四股普通股,比值就缩成 1.546。同理,Unilever 在纽约的理论比价 \(V_{UN}/V_{UL}=5/3\),在伦敦则是 4。

这些数字不是估出来的,是章程加股数算出来的。市场只要不犯傻,就该围着它们转。

3 识别策略:把「错误定价」写成一个可以检验的数

怎么把「市场有没有按比例定价」变成一个能做 t 检验的量?作者搭了一个极简的价格形成模型。设荷兰母公司与英国母公司在 t 时刻的股价分别是 \(P_{ND,t}\) 和 \(P_{UK,t}\),令 \(\mu_t\) 为集团在 t 时刻的「真实」总市值,\(V_{ND,t}\)、\(V_{UK,t}\) 为把总市值换算成单股价值的乘数,\(\delta_t\)、\(\delta_t'\) 是各自偏离真实值的噪声:

$$P_{ND,t} = V_{ND,t}\,\mu_t + \delta_t \qquad (1a)$$

$$P_{UK,t} = V_{UK,t}\,\mu_t + \delta_t' \qquad (1b)$$

如果价格是真实价值的无偏估计,那么

$$E(\delta_t) = 0, \qquad E(\delta_t') = 0. \qquad (2)$$

然后,真正关键的一步在于:把 (1a) 解出 \(\mu_t\),再代回 (1b),让那个谁也看不见的「真实市值」\(\mu_t\) 彻底消失。剩下的,就是一个完全由可观测价格和已知乘数组成的量:

这个 \(\varepsilon_t\) 衡量的,是英国母公司的股价,相对于「用荷兰股价乘以理论比价」所预测出来的水平,偏离了多少。把 (1a)(1b) 代进去可以看到,它其实是两边噪声的一个线性组合:

$$\varepsilon_t = \delta_t\frac{V_{UK}}{V_{ND}} - \delta_t'.$$

由于 \(\varepsilon_t\) 是两个(假定服从正态分布的)变量的线性组合,对它做一个简单的 t 检验,就能判断它是否显著异于零。若显著不为零,我们就拒绝「市场按比例定价」这一假设——同时,也就间接地拒绝了 (1a)、(1b)、(2) 这一整套联合假设。

为了让幅度更直观,作者还定义了一个 估值比 (valuation ratio),即把观测到的价格比,除以理论比价:

$$\text{Valuation ratio} = \frac{P_{ND,t}/P_{UK,t}}{V_{ND}/V_{UK}}.$$

定价无误时,它应当恰好等于 1.0。低于 1,说明英国股相对荷兰股被高估;高于 1 则相反。

于是检验被整理成四条假设:H1(Royal Dutch 与 Shell 满足理论比价)、H2(两个 Unilever 满足理论比价)、H3(Royal Dutch 与 Shell 的收益率分布相同)、H4(两个 Unilever 的收益率分布相同)。前两条问「价格水平对不对」,后两条问「收益率动不动得一样」。

4 数据

纽约证交所的价格与收益率取自 CRSP 日度文件;伦敦与阿姆斯特丹的价格取自伦敦《金融时报》。所有价格都对资本分配做了调整,日收益率再复合成周收益率。样本期为 1979 年 9 月至 1986 年 12 月——这个起点选得很讲究:它正好落在美国取消利息平准税、以及英国 1979 年 8 月解除外汇管制之后,从而排除了跨境资本流动受限这一干扰。

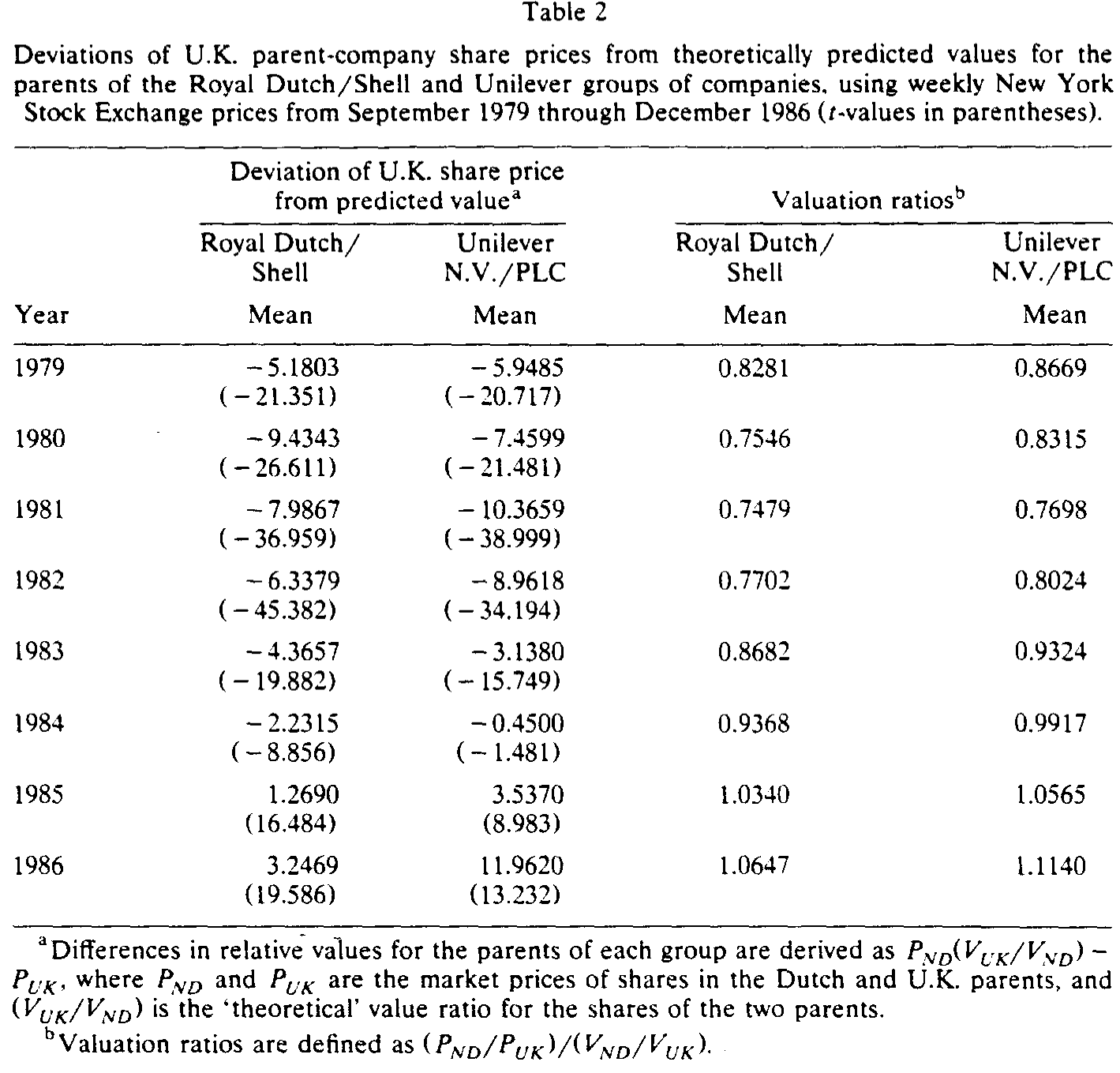

5 主要结果:一个持续了五年、高达近三成的缺口

先看 Royal Dutch/Shell 在纽约的结果(表 2 第二列)。1979 到 1984 年,\(\varepsilon_t\) 的年度均值统统为负,意味着 Shell 的股相对 Royal Dutch 被持续高估;到了 1985、1986 年才翻正。而且这些偏离不是噪声级别的:1980 年均值 −9.4343(t = −26.611),1981 年 −7.9867(t = −36.959)。所有年份的均值都显著异于零,H1 被干净利落地拒绝。

Table 2

换算成估值比就更触目惊心:1981 年 Royal Dutch/Shell 的估值比只有 0.7179——也就是说,市场给两边的相对定价,偏离章程规定的比例近 28%。Unilever 那对几乎是同一个故事的复刻:1981 年估值比 0.7698(\(\varepsilon_t\) 的 t = −38.999),到 1986 年又冲到 1.1140。除了 1984 年那一个 t 值仅为 −1.481 的例外,H2 在所有年份都被拒绝。

更耐人寻味的是「同步性」。两对公司的估值比,时间路径高度相似——同涨同跌,缺口在 1979 年 9 月到 1983 年 12 月之间最为夸张。这不是某只股票自己出了岔子,而是一种系统性的、跨标的、跨市场的偏离。

那么 H3、H4 呢?这里出现了一个微妙的分叉。无论 Royal Dutch/Shell 还是 Unilever,配对股票的平均周收益率都没有显著差异(表 3)——这并不奇怪,毕竟长期看它们绑在同一池现金流上。但方差不同:纽约市场上,Unilever 那对在大多数年份方差显著不等,而英国股的方差更高。作者的解释很朴素:美国投资者持有的英国股比例极低(见表 1,Shell 仅约 7%、Unilever PLC 不到 1%),交易稀薄,自然抖得更厉害。

这个解释要成立,就得有一个可证伪的推论:在所有股票都活跃交易的伦敦市场,方差差异应该消失。作者照做了——伦敦的检验里,H1、H2 同样被拒绝(结果与纽约高度一致),但 H3、H4 的方差差异在任何一年都不再显著。这一正一反,恰好把「价格比的持续偏离」与「收益率方差的差异」分了家:前者是真实的、跨市场共有的现象,与交易稀薄无关;后者才是纽约市场英国股流动性差的副产品。

6 反转:看得见,却吃不到

读到这里,任何一个交易员都会跳起来:近三成的偏离、持续五年、几乎无风险——这不是天上掉下来的钱吗?做多被低估的那只、做空被高估的那只,建一个 价差头寸 (spread position),几乎没有市场风险,坐等价格回归就行。

但真正关键的一步在于:把成本算进去。

作者真的去算了这笔账。1979 年 9 月建仓、持有到错误定价被纠正,Royal Dutch/Shell 这个组合的持有期回报约 22%,Unilever 约 16%。听上去不错?可佣金加上「跨越价差」的交易成本,就要吃掉 6%–8%;而这笔钱整整压了五年多,折成年化只有 2%–3%,连为多头头寸融资的利息都盖不住。所谓「免费午餐」,端上桌时早已凉透。

短线规则同样令人沮丧。每周买入相对便宜的那只、做空另一只,下周平仓再重建头寸——即便假设没有任何摩擦、还能直接动用卖空所得去融资多头(这已经是「最大可能收益」的乐观情形),年化回报也只在 −12.28%(Royal Dutch/Shell,1980)到 +23.52%(Unilever,1982)之间剧烈摆动,均值分别是 4.12% 和 4.88%,且没有任何一年显著异于零。

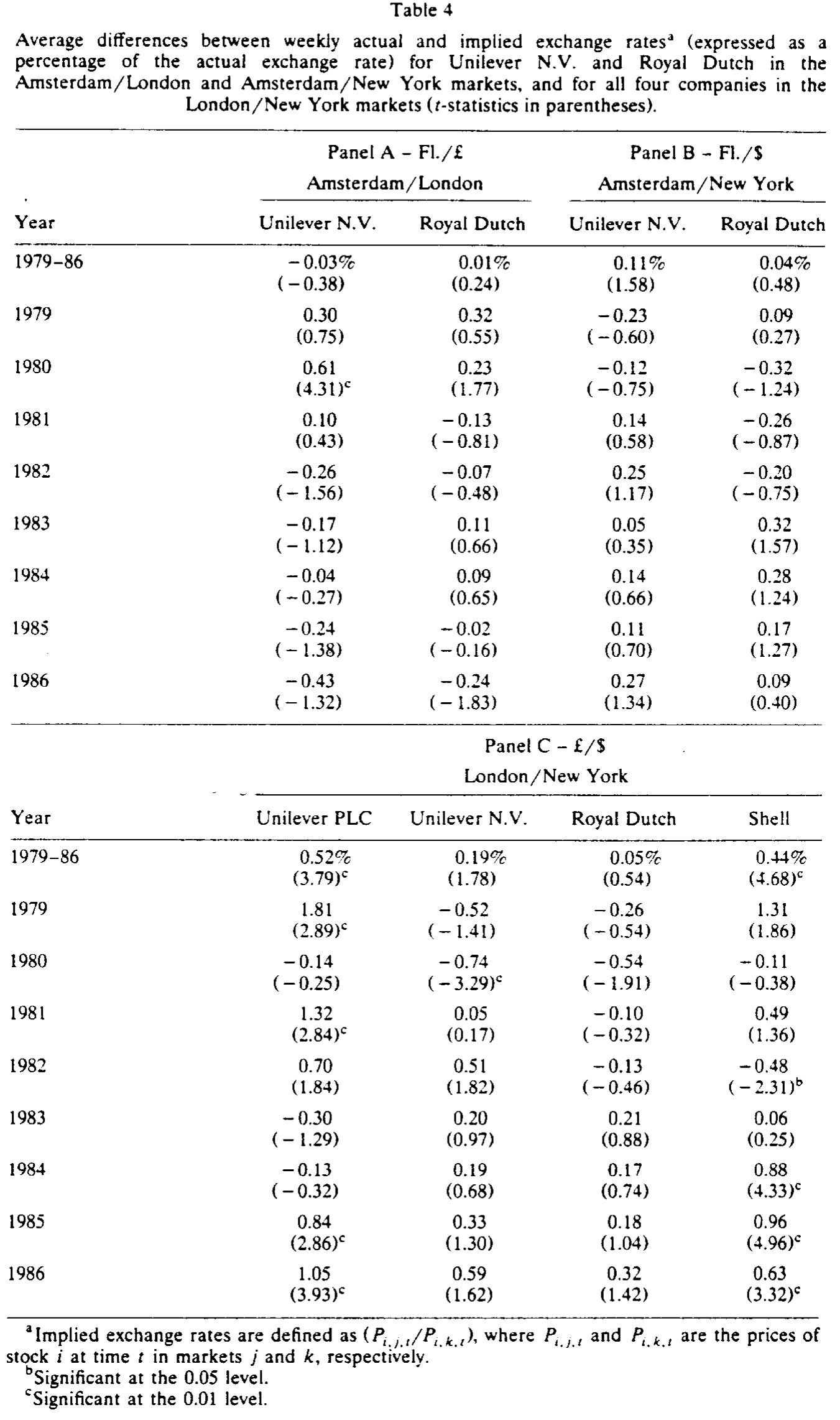

那么换个市场套利呢?同一只股票在两国交易,价格之比理应等于汇率。作者用

$$X_{j,k,t} = \frac{P_{i,j,t}}{P_{i,k,t}} \qquad (4)$$

定义两市场间的隐含汇率,再用

$$W_{i,j,k,t} = X_{j,k,t} - \frac{P_{i,j,t}}{P_{i,k,t}} \qquad (5)$$

度量它对实际汇率的偏离。结果(表 4)大多很小。唯一的例外,是英国公司股票在伦敦与纽约之间的定价:纽约的英镑/美元隐含汇率系统性地偏高,Unilever PLC 偏离 0.52%(t = 3.79)、Shell 偏离 0.44%(t = 4.68),都显著为正。

Table 4

可这点缝隙,也填不进利润。作者把它对上了英国的 印花税 (transfer tax)——这笔税在样本期里从 2% 一路降到 0.5%。把税率叠上去,那点跨市场价差恰好被交易成本和税收抹平。对 Unilever PLC 来说,footnote 里还藏着另一重故事:Leverhulme Trust 持有的那部分股本(1984 年 1 月前高达 PLC 普通股的 18%,股利被放弃却仍是一份对资产的索取权),给它的相对估值蒙上了一层挥之不去的不确定性。

于是反转完成了:错误定价是真实的、巨大的、持久的;但它不可被套利。法律意义上的「一价定律」失灵了,经济意义上的市场效率却安然无恙——对单只证券而言,跨市场的价格仍然「一价」。

7 文献脉络

这条研究的脉络,本质上是在问同一件事:当我们能够确知两份现金流之间的关系时,价格到底听不听话?

最早把这种「可观测的相对索取权」当作天然实验的,是 Long (1978) 对现金股利市场价值的研究;Poterba (1986) 则借 Citizens Utilities 一家公司同时发行现金股利股与股票股利股的特例,重新检验了股利的市场估值。作者在引言里明说,本文「与 Long (1978) 和 Poterba (1986) 一脉相承」——三者共享同一种识别思路:找到一个章程或制度替你锁死了相对价值的场景,再看市场认不认。

Royal Dutch/Shell 和 Unilever 把这个思路推到了极致:现金流比例不是 60∶40 这么简单地写在章程里,而且标的是市值巨大、交易活跃、跨三国上市的蓝筹。值得一提的是,本文的审稿人正是 Kenneth Froot——日后他与人合作,把这对「连体股」做成了行为金融里被反复引用的经典案例。这篇 1990 年的论文,正是那条线索的源头之一:它第一次系统地记录下,连最干净的一价定律,也会在真实市场里持续地、却又无利可图地破裂。

(关于「同一份现金流卖出两个价格、套利却迟迟不来」的更现代的讨论,可参见《同一份现金流,两个价格:当「借不到的券」撑开了期权与股票的裂缝》与《无风险的钱就在眼前,他们却宁愿再等等——「同步风险」与被推迟的套利》;而把「同一标的两地不同价」与市场分割联系起来,则可看《同一只股票,外国人偏要多付一成——泰国「外资板」里的市场分割》。)

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这和「市场分割」造成的两地差价是一回事吗?

不完全是。市场分割讲的是「同一只股票在 A 国和 B 国卖出不同价格」,通常归因于资本管制、税收或投资者结构差异。本文的核心偏离是另一种:同一个市场内部,两只本应严格成比例的股票,价格比却偏离了章程值。作者特意把样本起点放在外汇管制解除之后,又同时在纽约和伦敦两个市场里观察到方向一致的偏离,正是为了说明这不是简单的跨境分割,而是更深一层的相对定价失灵。

Q:会不会其实两边现金流并不真的相同,模型设错了?

这正是本文最坚实的地方。多数定价异象败在「联合假设」上——你永远不能确定两份现金流真的可比。但 60∶40 和平准协议是写进公司章程、报给 SEC 的 20-F 文件里的法律事实,相对现金流的比例几乎没有解释空间。这让 \(\varepsilon_t\) 的显著性极难被「基本面本来就不一样」搪塞过去。

Q:近三成的偏离都套不出利?是不是成本算得太保守了?

作者反而是往「乐观」方向算的:短线规则里甚至假设了零摩擦、且能直接动用卖空所得融资多头——这是高估收益的设定。即便如此,年化回报仍不显著异于零;而长线价差头寸的 22% 回报,摊到五年多里再扣 6%–8% 的成本,连融资利息都不够。结论因此更稳:不是没算够成本,而是这点偏离本就配不上一笔可执行的套利。

Q:为什么偏离会持续这么多年而不被纠正?

论文没有给出一个完整的「为什么不收敛」的理论,但它的证据指向一个朴素答案:纠正需要资金长期占用,而回报盖不住资金成本,于是没有理性套利者愿意去做这件「稳赚却不划算」的事。这与后来「有限套利」文献的核心直觉完全吻合——错误定价能持续,恰恰是因为消灭它无利可图。

Q:H3/H4 里纽约和伦敦结果不同,会不会反而动摇了主结论?

恰恰相反,它加固了主结论。价格比的偏离(H1/H2)在两个市场里都被拒绝、方向一致,说明它与「纽约英国股交易稀薄」无关;而收益率方差的差异只在纽约出现、在活跃的伦敦消失,正好把流动性效应单独隔离出来。两套检验各司其职,反而让「偏离是真实的、方差差异是流动性的」这一判断更干净。

Q:印花税真能解释跨市场那点偏离吗?

只能解释一部分,而且是较小的那一部分——即英国股在伦敦/纽约之间的隐含汇率偏离。把 2% 降到 0.5% 的印花税叠上交易成本,恰好覆盖了那 0.4%–0.5% 的缺口。但它解释不了同一市场内部高达近三成的相对定价偏离;后者至今仍是开放问题。

(b) 几个可能的研究问题与提案

1. 把「连体股」缺口当成有限套利的天然刻度尺

【经济故事】既然两只股票的相对基本面被章程锁死,那么 \(\varepsilon_t\) 就是一把几乎不含基本面噪声的「错误定价温度计」。它的时间变化,应当只反映套利资本的供给与摩擦。把它和套利者的资金状况、融资成本、卖空难度对齐,能直接检验「有限套利」理论。 【可行性】高。连体股案例有限但数据干净,且可与同期信用利差、回购利率、券源紧张程度等套利成本代理变量匹配。识别上靠时间序列共变,需注意结构断点(如 Leverhulme Trust 持股变化)。

2. 缺口与流动性的双向关系

【经济故事】本文已发现纽约英国股因交易稀薄而方差更高。一个自然的延伸是:错误定价的幅度是否也随两只股票的相对流动性而变?当被低估的那只更难交易时,缺口是否更大、更持久?这把「流动性」从收益率方差推进到价格水平。 【可行性】中。需要逐周的成交量、买卖价差、换手率数据;连体股样本量小,统计功效有限,宜与其他跨市场双重上市样本合并。

3. 信用市场里有没有「连体债」?

【经济故事】同一发行人若有两只契约条款几乎相同、仅在某一维度(如上市地、计价货币、抵押安排)存在差异的债券,它们的相对价格也该被锁定。检验信用市场的一价定律,并把缺口拆成流动性溢价与套利摩擦两块,对理解危机期的公司债定价尤其有价值。 【可行性】中。可用 TRACE 与跨境债券数据库构造「准连体债」配对;难点在于找到基本面足够可比的配对,且要控制 specialness、回购成本等。

4. 外资持有人结构如何放大或抑制缺口

【经济故事】表 1 显示英国股在美国持有比例极低。一个值得追问的问题是:持有人国别结构的变化,是否预测了缺口的方向与幅度?若「本地偏好」让某一边长期供过于求,缺口就可能被需求结构而非基本面驱动。 【可行性】中。需要按国别拆分的持股面板(年报、20-F)。连体股恰好提供了一个把「持有人结构」与「相对定价」直接对接的窗口,识别策略可借助持股结构的外生变动(如指数纳入、外资准入放开)。

9 我的判断

这篇论文的贡献,不在于发现了一个能赚钱的异象——恰恰相反,它的力量在于发现了一个赚不到钱的异象。它用两对几乎不可能被「基本面不同」搪塞的连体股,把一价定律检验从联合假设的泥潭里拔了出来:法律意义上的一价定律明确失灵(近 28% 的持续偏离、t 值动辄三四十),可经济意义上的市场效率却毫发无损(任何可执行的交易规则都无利可图)。把这两件看似矛盾的事并置在一起,本身就是一次概念上的澄清——它预告了日后「有限套利」整套理论的核心直觉。

要说对识别的担忧,有两点。其一,方法偏旧:t 检验假定 \(\varepsilon_t\) 正态、且未处理周收益率序列里几乎必然存在的自相关与异方差,这会让那些惊人的 t 值被高估;用今天的标准误(如 Newey-West)重做,显著性大概会缩水,但近三成的幅度本身不会被抹掉。其二,「套不出利」的结论高度依赖作者对交易成本与融资成本的具体假设,尤其是卖空所得能否动用这一关键摩擦——不同年代、不同投资者,这道约束松紧不一。

后续我最想看到的,是把 \(\varepsilon_t\) 当成一把套利资本的「应力计」,逐周地与融资成本、券源、套利者资产负债表对齐,去回答那个本文提出却未解的问题:明知是缺口,资本为什么迟迟不来填?这正是连体股留给我们最值钱的东西——一个干净到近乎残酷的、关于市场为何「明知故犯」的实验场。

参考文献

Long, J., 1978. The market value of cash dividends: A case to consider. Journal of Financial Economics 6, 235–264.

Poterba, J.M., 1986. The market valuation of cash dividends: The Citizens Utilities case reconsidered. Journal of Financial Economics 15, 395–405.

Rosenthal, L., Young, C., 1990. The seemingly anomalous price behavior of Royal Dutch/Shell and Unilever N.V./PLC. Journal of Financial Economics 26, 123–141.