未动用的抵押品,是高评级公司留给坏天气的「救生艇」

本文读的是 Benmelech, Kumar & Rajan (2022, Journal of Financial Economics):作者用同一家公司、同一时点上担保债与无担保债的利差之差,干净地量出了「担保溢价 (secured credit premium)」。结论很反直觉——担保确实让债更便宜,而且在公司信用恶化、经济转冷、信用利差走阔时更便宜;但真正会去发担保债的,偏偏是那些信用差的公司;高评级公司几乎不碰担保债。原因是:对一家投资级公司而言,那些尚未被抵押的资产本身就是一份保险,是留给坏天气的余量,平时绝不轻易动用。

1 一个被「选择」搞反的常识

先从一个看似简单的常识说起。

按理说,一笔债如果有抵押品 (collateral) 撑腰,债权人在公司破产时能优先拿回钱,风险更小,那它的利率本就该比无担保债更低才对。这是教科书级别的直觉。

可一旦你真的去数据里比,常常会得到相反的结论。Berger and Udell (1990) 很早就指出:在跨公司的横截面里,担保债的利率往往比无担保债更高。Strahan (1999) 也发现,即便控制了公开可得的风险指标,担保贷款的利率依旧偏高。难道抵押品反而是坏事?

当然不是。问题出在「谁、在什么时候去抵押」这件事上。越是风险高的公司、越是在风险高的时点,债权人才会强按着借款人交出抵押品。于是「有担保」这个标签,本身就携带了「这家公司此刻很危险」的信息。你拿担保债和无担保债直接对比,比的其实不是「担保 vs 不担保」,而是「危险的公司 vs 安全的公司」。这是一个典型的选择问题 (selection problem)。

这正是本文一切估计的出发点:不处理好选择问题,「担保到底值多少钱」这个问题根本无从谈起。

那怎么办?

2 识别策略:同一家公司、同一时点

接着,一个自然的解法浮现出来:既然「危险公司在危险时点发担保债」会污染比较,那就把公司和时点都固定住——只比较同一家公司、在同一时刻发出的担保债与无担保债之间的利差。这样一来,公司的基本面、宏观环境、当时的市场情绪……所有随公司和时间变化的东西,都被「吸收」掉了,剩下的差异就只能归给「担保」这一件事。

作者把它写成一个简洁的回归:

这里 spread_{i,j,t} 是公司 j 在时点 t 发行的债 i 的利差,secured_{i,j,t} 是担保虚拟变量。真正被关心的是 -β,作者称之为担保溢价:担保把利差压低了多少个基点。识别的全部力量都压在那一项 firm × time 固定效应 δ_{j,t} 上——它要求同一家公司在同一时点既发了担保债、又发了无担保债,我们才能在「其他一切都一样」的前提下,读出担保本身的价格。

作者动用了三个数据集,从三个不同角度反复验证这同一个识别策略:

- DealScan(银行贷款,1994–2018):一个贷款 deal(package)里常常同时含一笔担保 facility 和一笔无担保 facility,识别就来自 package 内部的对比。最终样本

50,614笔 facility、32,420个 package。 - Mergent FISD(债券发行,1980–2018):

30,041笔债券发行,担保债靠 senior secured 分类再辅以债券名称的文本匹配("EQUIP"、"MTG"、"BACKED"、"COLL"、"1st")识别出来。 - TRACE(二级市场成交,2002 起):

3,675,393个债券-日观测,用成交价反推的隐含收益率,看二级市场里投资者愿意为担保让出多少利差。

这套「同一借款人、同一时点」的思路并非作者首创——Berger et al. (2016) 用玻利维亚的银行数据、加上 firm × bank × time 固定效应,是这条路线的早期范本,他们估出的担保溢价约 60 个基点。本文的不同之处在于:玻利维亚样本几乎没有美国数据里那么严重的选择问题,而作者要做的,是在选择问题极重的美国大样本里把它压下去,并进一步用量出来的溢价去解释谁发、何时发、为什么发担保债。

3 担保到底值多少钱:穷人付得多,富人付得少

用对了识别策略,担保溢价果然为正:无论银行贷款还是债券,担保都让利差实实在在地下降。

但真正有意思的是它的横截面分布。作者发现,担保溢价随公司质量呈现出极强的「贫富分化」:

- 对投资级 (investment-grade, IG) 公司(标普评级 BBB− 及以上),担保只把发行利差压低约 2 个基点——几乎可以忽略。

- 对投机级(below-investment-grade) 公司,这个数字跳到了 55 个基点。

- 在 TRACE 二级市场里反差更夸张:投机级发行人的担保溢价高达约 129 个基点,而投资级发行人的担保溢价在统计上与零无异。

直觉其实不难:如果债权人本就笃信这家公司几乎不会破产、即便破产也能足额收回(因为资产充裕),那抵押品提供的那点破产保护就不值钱。作者进一步证实——担保溢价在公司规模大、杠杆低、资产有形性 (tangibility) 高时更低。安全的公司,抵押品几乎白送也没人多给一分钱;危险的公司,抵押品才是硬通货。

接着,把镜头从横截面摇向时间序列,同一逻辑再次显现。随着一家公司信用质量恶化,它的担保溢价上升。但上升不是均匀的:从宽口径评级 A 滑到 BBB,担保溢价在经济和统计意义上几乎不动;可一旦从 BBB 跌到 BB、从 BB 跌到 B、从 B 跌到 CCC,担保溢价分别再跳升 92、21、131 个基点。担保的价值,是在公司跌破投资级那条线之后才陡然「点燃」的。

而且,当代表信用市场松紧的 Baa–Aaa 利差走阔时,担保溢价也更高——并且时间序列上的这种波动,几乎全部由投机级公司的利差行为驱动。换句话说:债权人在系统性金融压力之下、面对高信用风险的公司时,才格外看重那一纸担保。

4 反转:既然担保这么值钱,高评级公司为什么不发?

到这里,一个尖锐的矛盾摆上了台面。

如果担保对债权人这么有价值,按照公司金融的标准理论,公司应该抢着发担保债才对。Stulz and Johnson (1985) 说,有代理问题的杠杆公司理应主动发担保债来缓解代理冲突;按 Myers and Majluf (1984) 的啄食顺序 (pecking order) 逻辑,担保债的信息敏感度更低、在啄食顺序上更靠前,公司本该先把担保债的额度用尽,再去发更次级的债。

可现实恰恰相反:投资级公司几乎不发担保债。Benmelech et al. (2021) 早就指出,从 BBB− 往上每一个投资级评级档里,中位数公司几乎不发任何担保债。这是为什么?

但真正关键的一步在于:Myers–Majluf 的论证成立于一个一次性的静态模型。一旦把时间拉长、放进一个动态世界,结论就翻转了。沿着 Rampini and Viswanathan (2010, 2013) 的思路——今天用掉的抵押品余量,可能让你明天错过一笔本可做成的投资,或在意外冲击来临时失去自救的能力。于是,未被抵押的资产 (unencumbered collateral) 就不再只是「还没用的额度」,而成了一种余量 (slack)、一份保险:投资级公司只要还能靠发无担保债融资,就宁可把抵押品完好地攥在手里,留着应对不测。

Li et al. (2016) 用一个结构模型把这层意思量化了:公司保留「再发更多债的灵活性」(也就是与数量约束保持安全距离)所带来的好处,与债务的税盾收益不相上下。这就解释了为什么投资级公司宁愿持续发无担保债,把抵押品按兵不动。

妙就妙在,这同一套逻辑还顺手解释了「为什么投资级公司的担保溢价那么低」。对一家手握大量未抵押资产的投资级公司,今天的无担保债配上保护性契约,等到坏事临头时仍能要求并拿到抵押品——所以今天的无担保债与今天的担保债之间,违约时的损失差距很小,担保溢价自然就低。反过来,对一家已经把抵押品抵得差不多的低评级公司,今天的无担保债在未来很难再「升级」为担保债,两者的损失差距很大,担保溢价就高。

一句话:未动用的抵押品,本身就是 slack。(顺带一提,关于担保债权在动态中如何被「抢夺」与重置,可参见《把抵押品从老债主手里「抢」过来,反而是件好事?》;关于债务结构如何在时间里持续变动,可参见《债,其实一直在动》。)

5 发行行为:危险的公司,才在坏天气里被迫发担保债

理论说通了,证据呢?作者把担保溢价从「定价」推进到「发行」,去看谁在什么时候真的发了担保债。

结论与上面的故事严丝合缝:

- 投机级公司的担保债发行,随

Baa–Aaa利差走阔而增加。Baa–Aaa利差每上升一个标准差,投机级公司发行担保债的概率就提高 5.2 个百分点。再控制信用条件后,本文构造的月度担保溢价指标每上升一档,投机级公司发担保债的概率也随之上升——债权人越看重担保,这些公司就越被推着去发担保。 - 投资级公司则纹丝不动。 外部融资条件恶化时,它们的担保债发行没有任何上升,与担保溢价的相关性也微乎其微。它们就是不动那份保险。

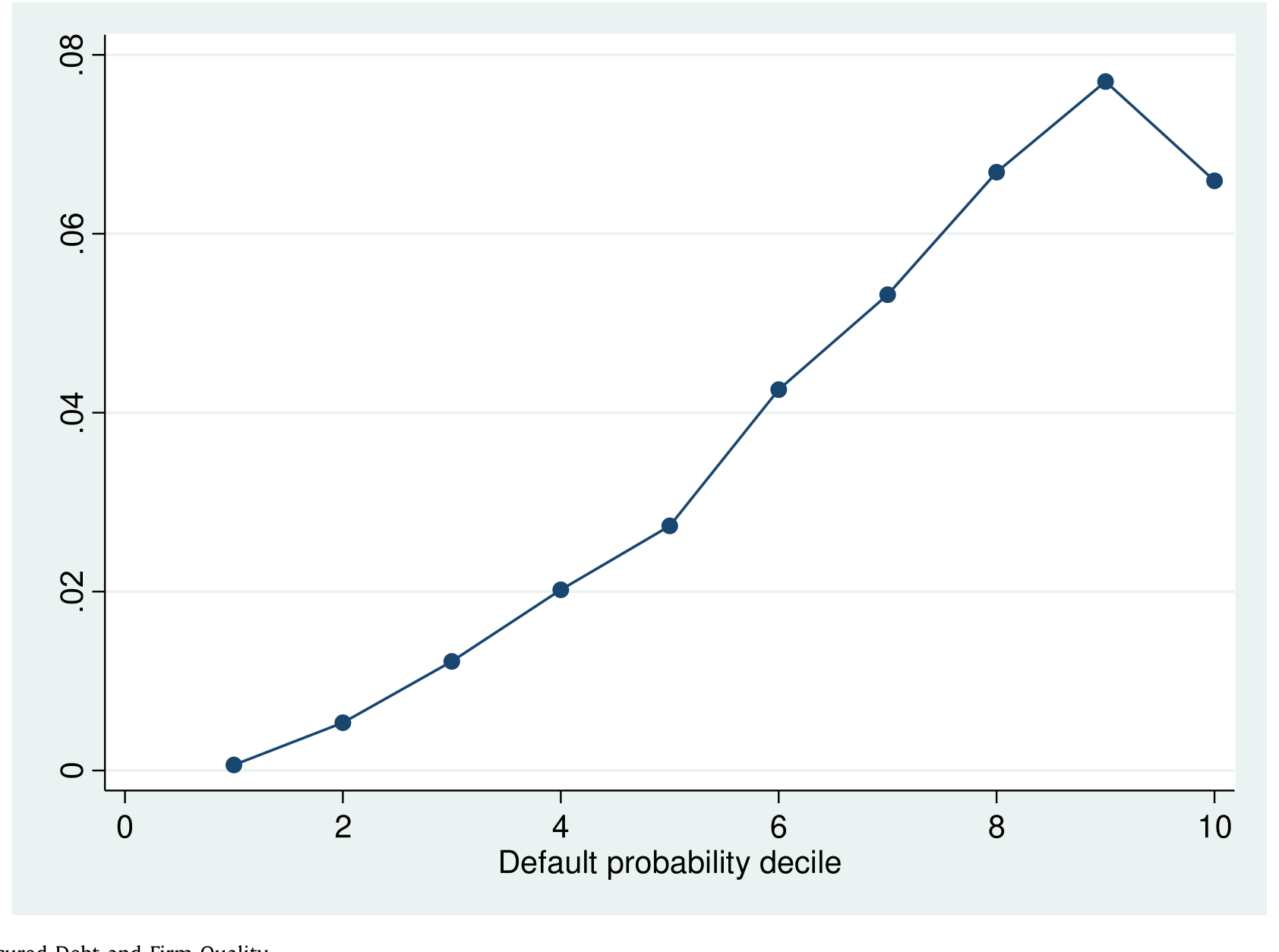

这种「公司质量」与「担保债发行」之间的关系,正是 Figure 4 想讲的故事。

Figure 4: Secured Debt and Firm Quality

更进一步,作者顺着 Rampini and Viswanathan (2020) 的思路,检验了未抵押有形资产 (unencumbered tangibility) 的作用:在投机级公司里,那些「未抵押有形性」(净厂房设备减去担保债、再除以总资产)高于中位数的公司,担保溢价比低于中位数的公司低 99 个基点。也就是说,手里还攥着没抵押资产的公司,连无担保债都更好发、担保溢价更低——未抵押资产确实在为无担保债「兜底」。

6 一场天降的自然实验:新冠与 Carnival 的「救生艇」

然后,历史送来一个近乎完美的自然实验。

2020 年初新冠疫情爆发,是一个如假包换的、未被预期的总量冲击。在美联储 3 月 23 日大规模干预之前,各类风险利差全线飙升,连投资级无担保债的信用利差也被打爆——市场对全行业的违约概率预期都抬高了。但即便如此:

- 投资级债券的担保溢价几乎纹丝未动,依旧贴着零;

- 投机级债券的担保溢价却一飞冲天。

发行行为同样泾渭分明:投资级公司在 3、4、5 月疯狂发行无担保债,哪怕无担保利差已经大幅走高,担保债只占一小部分;投机级公司 3 月几乎发不出债(市场对它们基本关闭),4 月才恢复,而且主要发的是担保债;等到 5、6 月金融条件缓和,担保债占比又降了下来。更耐人寻味的是:这段时间里真的发了担保债的公司,其资产负债表上原有的存量担保债,显著低于历史上那些发担保债的公司——它们的抵押品余量,关键时刻真的派上了用场。

最生动的例子是经营邮轮的 Carnival。疫情前它是投资级,疫情中每月烧掉 10 亿美元现金,降级一触即发。但 2020 年 4 月,它用价值 280 亿美元的邮轮作抵押,成功卖出了 40 亿美元债券。《金融时报》写道:Carnival 之所以有这么大的余地去抵押资产,恰恰因为它此前的投资级评级让它能够靠无担保方式自由借钱——它一直没动用那些抵押品。截至作者写作的 2022 年 6 月,Carnival 靠这份抵押品余量躲过了破产(尽管没躲过降级)。

未动用的抵押品,是坏天气里的一艘救生艇。这就是全文反复敲打的那一个核心。

7 文献脉络

把这条研究线索捋一遍,故事的来龙去脉就清楚了。

最早,是关于抵押品「为什么存在、值多少钱」的两支理论:Myers and Majluf (1984) 的啄食顺序奠定了「信息不对称下融资有先后」的基调;Stulz and Johnson (1985) 则从代理冲突角度,正面分析了担保债的作用。它们共同构成了「公司应当主动发担保债」的经典预期。

接着,一个自然的问题是:这套静态逻辑在动态世界里还成立吗?Rampini and Viswanathan (2010, 2013) 给出了关键的转向——把抵押品视为风险管理与债务容量的载体,未用的抵押品是一种应对未来的保险;Li, Whited and Wu (2016) 进一步把这种「保留灵活性」的价值结构化、量化到与税盾比肩。这条线,正是本文解释「为什么高评级公司不发担保债」的理论支柱。

与此并行的,是一支「如何干净地量出担保价值」的实证方法线。Bradley and Roberts (2015) 用 DealScan 研究契约(含担保)的时机与定价,发现契约在经济周期低谷更常被使用、且确实被定价;Berger et al. (2016) 则确立了「同一借款人、同一时点比较担保与无担保利差」的识别范式。本文站在这两条线的交汇处:既继承 Berger et al. 的识别思路(并把它推广到选择问题更严重的美国大样本),又用 Rampini–Viswanathan 的动态保险逻辑,把「担保溢价」从一个定价数字,升级为解释发行行为的钥匙。它也与作者自己的 Benmelech et al. (2021)《The Decline of Secured Debt》互为表里。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:firm × time 固定效应真的能洗掉选择问题吗?

它洗掉的是「随公司和时点变化」的混杂——只要同一公司同一时点既发了担保债又发了无担保债,公司基本面、宏观环境就都被吸收。但它洗不掉债内层面的选择:公司可能恰恰把最差的那批资产/最脆弱的那笔债拿去担保。作者用

X控制期限、优先级、契约、可赎回等可观测特征来缓解,但无法排除不可观测的债内选择。这是识别上最该惦记的地方。

Q:55 个基点的担保溢价,和 Berger et al. (2016) 的 60 个基点是一回事吗?

量级上惊人地接近,但来源不同。Berger et al. 的玻利维亚样本据作者说几乎没有美国数据里的选择问题(其原始相关甚至是负的),而美国样本里若不处理选择,结论会被严重扭曲。两者数字相近,更像是「殊途同归」地印证了担保确有价值,而非同一参数的复制。

Q:低评级公司发更多担保债,会不会只是因为它们除了担保债什么都发不出来,而非主动选择?

这恰恰是作者想讲的机制的一部分,而非反驳。低评级公司因为抵押品大多已被占用、无担保市场对它们关闭,所以坏天气里「只能」发担保债;高评级公司则「能选择不发」。「被迫」与「保险」是同一枚硬币的两面——关键证据是:真正发担保债的公司,存量担保债显著更低,说明动用的是此前刻意保留的余量。

Q:为什么 A 到 BBB 担保溢价几乎不动,BBB 到 BB 却跳 92 个基点?

因为担保的价值是或然的 (contingent):只有当违约概率高到抵押品真有可能被动用时,它才值钱。投资级区间内违约仍是小概率事件,担保几乎是「买了用不上的保险」;一旦跌破投资级,违约从尾部事件变成现实威胁,担保的或然价值才被「点燃」。

Q:这是否意味着 pecking order 错了?

不是错,而是不完整。Myers–Majluf 在一次性静态模型里成立;本文(沿 Rampini–Viswanathan)说明,在动态中「保留抵押品余量」的期权价值会压倒静态的啄食顺序收益。对随时可能遭遇冲击的投资级公司,留着 slack 比今天省下的那点信息成本更值钱。

Q:担保溢价是「真实的损失给定违约之差」,还是也混入了流动性等其他定价因素?

作者用 TRACE 二级市场隐含收益率交叉验证(投机级约 129 bps、投资级近零),与发行市场结论一致,降低了「纯发行市场摩擦」的担忧。但担保债与无担保债在二级市场的流动性、持有人结构本就可能不同,这部分难以完全剥离,是溢价解读上的一个保留。

(b) 几个可能的研究问题与提案

1. 担保溢价与外资持有人的「或然撤离」

【经济故事】本文证明担保溢价在系统性压力下对低评级公司陡升。若一家公司的无担保债大量由外资持有,而外资在压力期更易「逃向安全/逃回本国」,那么它在坏天气里被迫转向担保发行的概率是否更高?外资持有比例可能放大「保险被迫动用」的速度。 【可行性】中。需要 Mergent/TRACE 接 eMAXX 或 TIC 的持有人国别数据,识别可用

Baa–Aaa利差 × 外资持有比例的交互,并以 firm × time 思路控制选择。数据可得但持有人国别匹配较费工。

2. 未抵押有形性能否预测困境期的存活?

【经济故事】Carnival 的故事提示:危机前保留的抵押品余量,可能直接决定一家公司能否避免破产。把「未抵押有形性」当作一个事前的「救生艇容量」指标,检验它对新冠(或 2008)期间违约/降级/存活的预测力。 【可行性】高。Compustat 的净 PP&E、Mergent 的存量担保债即可构造该指标,结合 2020 年违约与发行结果做横截面/事件分析,识别清晰、数据现成。

3. 信用市场冲击下,担保发行的「门槛评级」在哪?

【经济故事】本文显示担保溢价在跌破 BBB 后陡升。是否存在一个评级阈值,公司跨过它之后担保发行行为发生结构性突变?这天然适合断点设计。 【可行性】中。可在评级边界(如 BBB−/BB+)附近做模糊断点回归 (fuzzy RDD),但评级并非外生分配、且边界附近样本可能稀疏,识别需谨慎处理评级内生性。

4. 担保溢价指标作为信用周期的「领先表」

【经济故事】作者构造了月度担保溢价指标,且其波动几乎全由投机级驱动。它会不会比

Baa–Aaa利差更早地反映债权人对或然违约的重新定价,从而预测发行量、违约率乃至投资? 【可行性】高。月度担保溢价可从 Mergent/TRACE 直接复制,做与宏观/信用变量的预测回归即可,纯时间序列,doable。

我的判断

这篇文章最漂亮的地方,不在于又测了一遍「担保溢价为正」——这件事 Berger et al. (2016) 已经做过——而在于它把一个定价量(担保溢价)转化成了解释行为(谁发、何时发担保债)的工具,并用一个统一的动态保险逻辑,同时讲通了两个看似无关的谜题:为什么高评级公司的担保溢价低,以及为什么它们干脆不发担保债。新冠 + Carnival 的桥段更是把抽象的「slack 即保险」落到了血肉之上,说服力很强。

担忧主要在识别的最后一公里:firm × time 固定效应解决了跨公司、跨时点的选择,却管不住债内选择——公司把哪批资产、哪笔债拿去担保,本身可能与不可观测的资产质量相关,这会让担保溢价的解读带上一层难以剥离的内生性。此外,担保债与无担保债在二级市场的流动性与持有人结构差异,也可能混入那 129 个基点里。

后续我最想看到的,是把「未抵押抵押品的期权价值」直接定价出来:如果它真是一份保险,那它应当在公司的股票/信用利差里留下可观测的「保费」痕迹。沿着本文的方向,把这份隐性保险从横截面里量出来、并验证它在不同持有人结构(尤其外资)下的差异,会是很自然、也很有价值的下一步。

参考文献

- Benmelech, E., Kumar, N., Rajan, R. (2022). The secured credit premium and the issuance of secured debt. Journal of Financial Economics 146(1), 143–171.

- Benmelech, E., Kumar, N., Rajan, R. (2021). The Decline of Secured Debt. University of Chicago Booth School, Unpublished working paper.

- Berger, A., Frame, W.A., Ioannidou, V. (2016). Reexamining the empirical relation between loan risk and collateral: the role of collateral liquidity and types. Journal of Financial Intermediation 26, 28–46.

- Berger, A.N., Udell, G.F. (1990). Collateral, loan quality and bank risk. Journal of Monetary Economics 25, 21–42.

- Bradley, M., Roberts, M.R. (2015). The structure and pricing of corporate debt covenants. (DealScan-based study of covenant timing and pricing.)

- Li, S., Whited, T.M., Wu, Y. (2016). Collateral, taxes, and leverage. Review of Financial Studies 29(6), 1453–1500.

- Myers, S.C., Majluf, N.S. (1984). Corporate financing and investment decisions when firms have information that investors do not have. Journal of Financial Economics 13(2), 187–221.

- Rampini, A.A., Viswanathan, S. (2010). Collateral, risk management, and the distribution of debt capacity. Journal of Finance 65(6), 2293–2322.

- Rampini, A.A., Viswanathan, S. (2013). Collateral and capital structure. Journal of Financial Economics 109(2), 466–492.

- Rampini, A.A., Viswanathan, S. (2020). Collateral and Secured Debt. Duke University, Unpublished working paper.

- Strahan, P. (1999). Borrower Risk and the Price and Nonprice Terms of Bank Loans. Federal Reserve Bank of New York Staff Reports.

- Stulz, R.M., Johnson, H. (1985). An analysis of secured debt. Journal of Financial Economics 14(4), 501–522.