把别人的招牌借来用:银行重返承销业的一道「联名」生意

本文读的是 Narayanan, Rangan & Rangan (2004, Journal of Financial Economics):当一家给企业放过贷的银行又来承销它的股票时,市场会担心「利益冲突」。这篇论文发现,放贷银行解决信任问题的办法,不是自己单干,而是拉一家声誉高、又跟发行人没有借贷关系的独立投行来当主承销商,自己退居「副承销」(comanager)。靠这套「联名」的辛迪加结构,放贷银行既借到了对方的声誉给自己的证券「背书」,又把自己的私有信息变成更低的发行费,转手让利给了发债企业。

1 一个被怀疑的「双重身份」

先讲一个让监管者睡不着觉的场景。

一家银行给某家公司放了贷款。放贷的过程里,银行做了别人做不了的事——事前筛选 (ex-ante screening)、事后监督 (ex-post monitoring),于是它握着一手关于这家公司的私有信息 (proprietary information)。Fama (1985)、Diamond (1984) 说银行的「特殊」正在于此。

现在,这家公司要增发股票了。如果让这家银行来当承销商,会发生什么?

往好处想:银行比谁都了解这家公司,它的「认证 (certification)」应该更可信,能帮公司把证券卖出好价钱。这是认证效应 (certification effect)。

但往坏处想呢?银行手里那笔贷款还没收回。万一它私下发现这家公司其实在变差,它会不会昧着良心、把一只烂证券硬塞给投资者,好用募来的钱替自己把贷款先还上?这就是利益冲突 (conflict of interest)——也正是 1933 年 Glass-Steagall 法案当年要把商业银行和投行业务一刀切开的理由。

这两种效应方向正好相反。投资者是理性的:他们会掂量这两股力量谁更强,然后给银行承销的每一只证券相应地定价(Booth and Smith, 1986)。所以「哪种效应占上风」就成了一道可以拿数据来回答的实证题。

接着,一个自然的问题是:实证证据到底站哪边?

过往的天平,整体上倒向了「认证」。无论是 Glass-Steagall 之前的历史样本(Ang and Richardson, 1994; Puri, 1996),还是把利益冲突风险控制住之后的现代样本,证据大多显示银行承销的证券质量更高、定价更好、违约更少(Kroszner and Rajan, 1994; Puri, 1994)。Gande et al. (1997) 更进一步:当利益冲突的风险低、信息又敏感时,投资者愿意为银行承销付更高的价。

可这就留下了一个真正有意思的缺口——

既然「认证」会占上风,那放贷银行究竟是用什么具体的办法,把投资者对「利益冲突」的疑虑给摁下去的?

这正是本文要钻进去的那一步。作者的答案,不在于「价格」,而在于一个长期被忽略的东西:承销辛迪加的结构 (syndicate structure)。

2 关键的一步:把主承销的位子让出去

要理解这篇论文的核心,得先看懂一桩承销是怎么分工的。

一笔股票发行,先要选一个主承销商 (lead manager)。主承销组建辛迪加、分配份额、「管账本」,地位最高,通常能拿走整笔承销总价差 (gross spread) 里 20% 的管理费。1990 年代增发的 gross spread 普遍在募资额的 4.5%–6.5%(Chen and Ritter, 2000)。除了主承销,还有一圈副承销商 (comanager),跟主承销一起做尽职调查、报材料、谈条款,分一杯管理费的羹。

最关键的一点是:给证券「背书」的,是主承销商(Booth and Smith, 1986)。主承销的声誉押在这单生意上。

于是真正巧妙的一步出现了。放贷银行如果自己去当主承销,它的「双重身份」会被投资者狐疑地盯着;可如果它主动把主承销的位子让给一家声誉高、并且跟这家发行人没有任何借贷关系的独立投行,自己只当副承销——情况就翻转了:

- 现在押声誉「作保」的,是那家独立主承销。它跟发行人没有贷款瓜葛,没有动机去坑投资者,它的声誉就成了对「不占投资者便宜」的可信承诺 (credible commitment)。

- 而放贷银行虽然退居副承销,却没有丢掉自己的成本优势——它那手私有信息照样能压低这单生意的总发行成本。

- 独立主承销也乐意:白得一单生意、一份费用、一次曝光。

作者给这套打法起了个绝妙的名字:联名 (cobranding)。银行自己在承销市场上还没攒下能给「信息敏感型证券」背书的品牌,那就干脆租用市场上老牌玩家的品牌——跟它「联名」,借它的招牌来给自己的证券取信于市场。

这就是全文反复要讲透的那一个核心:放贷银行不是靠「自证清白」,而是靠结构性地把背书权交给一个无利害关系的高声誉第三方,来一次性解决信任问题。剩下的所有实证,都是在替这个故事找证据。

(关于「声誉本身如何成为承销资格的入场券」,可参见《没有招牌的新人,凭什么让你把发债的活儿交给他?》;关于承销中的认证角色,亦可参见《「认证」的反面:原来风投把新股「打折」得更狠》。)

3 数据:一个「故意」放大了放贷银行的样本

要检验这个故事,作者需要足够多的「放贷银行承销」案例。这里有个现实的麻烦。

Glass-Steagall 的松绑分步走:1987 年先允许 Section 20 子公司承销 MBS/ABS,1989 年放开公司债,1990 年才放开公司股票;收入上限从 5% 一路松到 1989 年的 10%、1996 年的 25%,到 1999 年 Gramm-Leach-Bliley 法案干脆把 Glass-Steagall 废了。但银行真正打进股票承销市场要等到 1994 年之后。

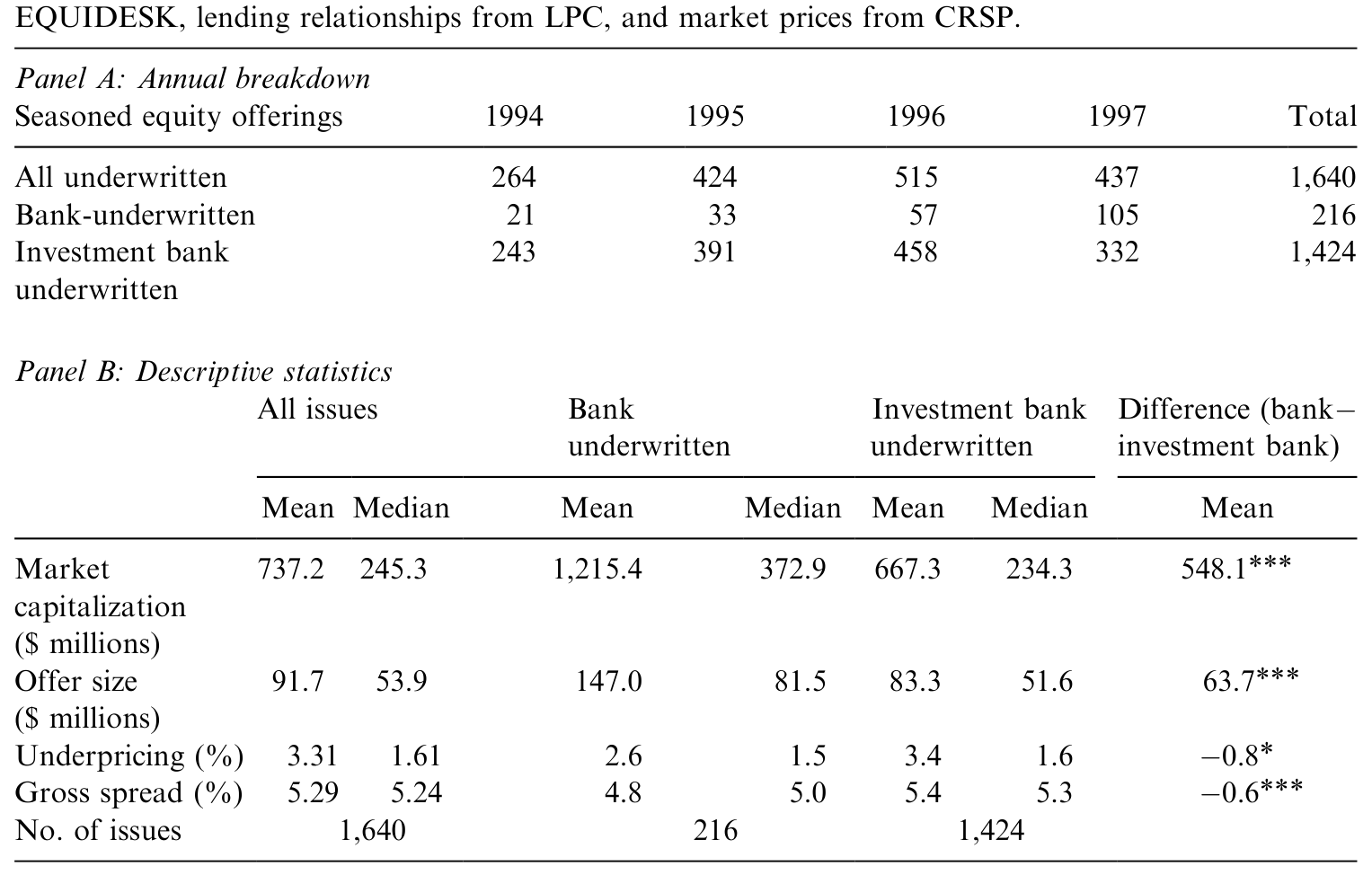

问题是 IPO 太稀。1994–1997 年间银行承销的 IPO 有 157 单,其中放贷银行承销的只有 16 单(1 单主承、15 单副承)。样本太小,没法做任何像样的统计。

作者于是退而求其次,把样本从 IPO 换成增发 (seasoned equity offering, SEO)——同样是信息敏感的股权发行,但放贷银行参与的案例多得多,足以支撑检验。这是一个聪明的取舍。

具体的样本搭建是这样的:

- 发行信息(日期、发行人、辛迪加结构、发行条款)来自 Dealogic 旗下的

Equidesk数据库,1994–1997 年全部firm-commitment 增发,初始2,317单。 - 剔除非美国公司、封闭式基金、REITs、金融公司、公用事业、ADR 与 unit offerings 之后,剩

1,640单 SEO。 - 用美联储提供的 Section 20 子公司及其母银行控股公司名单做分类:只要有一家 Section 20 子公司担任主承销或副承销,就算「银行承销」——共

216单;其余1,424单为「投行承销 (investment bank-underwritten)」。 - 借贷关系来自 Loan Pricing Corporation 的

Dealscan:如果 Section 20 承销商的母行在发行登记日还活跃地参与着发行人的任何一笔贷款,就算「放贷银行 (lending bank)」承销。 - 市场价格来自

CRSP。

先看一眼描述统计,它已经把后面的故事剧透了一半。

Table 1

如表 1 所示:银行承销的发行人更大(市值均值 $1,215.4M vs 投行的 $667.3M,差额 $548.1M,1% 显著),发行规模也更大($147.0M vs $83.3M,1% 显著)。这跟债券市场恰恰相反——Gande et al. (1997) 发现债市里银行更多承销的是小额发行。一个可能的解释是:股权的信息敏感度更高,银行索性挑大公司、大发行下手,因为大公司的信息不对称问题本就更轻。

更要紧的是最后两行:承销价差 (gross spread) 上,银行明显更便宜(均值 4.8% vs 5.4%,中位数 5.0% vs 5.3%,均在 1% 显著);而抑价 (underpricing) 上,银行 2.6% vs 投行 3.4%,均值差 -0.8% 只在 10% 显著、中位数无差异。

这一表就摆出了全文的两条腿:价格上银行没占到便宜(或只占很小便宜),但发行费上银行更省。后面两节就是把这两条腿各自钉死。

4 第一条证据:放贷银行确实在「联名」

故事的第一步,是要证明放贷银行真的偏好当副承销、并且真的去找高声誉的独立主承销联名。

先看辛迪加角色的分布。216 单银行承销里,银行当主承销的约 38%(81 单),当副承销的约 69%(148 单)。把样本按有无借贷关系切开后,对比更刺眼:

- 银行有借贷关系的 47 单里,有 38 单(

81%)银行只当副承销; - 银行没有借贷关系的 182 单里,只有 110 单(

61%)当副承销。

作者用三种方式把这个差异钉死。

第一,比例同质性检验。 对「副承销/主承销」的角色比例,放贷银行 vs 非放贷银行,卡方 (chi-squared) 统计量是 6.8,超过临界值——放贷银行更偏好副承销的角色,在统计上成立。

第二,logit 回归。 控制住其他影响主承销选择的因素后,「是否存在借贷关系」依然是「放贷银行选择副承销」的显著决定因素。换句话说,不是大公司碰巧爱用副承销结构,而是借贷关系本身在驱动这套打法。

第三,主承销的声誉。 这一步最贴合「联名」的故事:放贷银行去联名的那些主承销,其声誉(用承销市场份额衡量)比非放贷银行联名的对象高出约 2%。更直白的一个数字——市场上最顶尖的五家承销商,主承销了放贷银行副承销发行的 61%;而它们只主承销了非放贷银行副承销发行的 37%。

把三条合起来:放贷银行不仅爱当副承销,而且专挑高声誉的独立主承销来联名。这正是「租招牌」的实证指纹。

这里有个识别上的细节值得记一笔:作者本想检验「发行目的就是为了还承销行自己贷款」这种最尖锐的利益冲突,但在整个样本里只找到 1 单这样的发行。利益冲突最赤裸的版本,在数据里几乎是空的——这一点我们在评论里再回头算账。

5 第二条证据:声誉真的「兑」成了可信认证

接下来,一个自然的问题是:联名借来的声誉,真的管用吗?

检验的办法是看价格。作者把银行发行和投行发行的定价放在一起比,得到一组很干净的对照:

- 放贷银行副承销的发行,定价跟投行承销的发行没有差别——这说明独立主承销的声誉与独立性,给放贷银行的发行提供了可信的认证,投资者不再因「利益冲突」而压价。

- 放贷银行主承销的发行,定价反而低于投行承销——也就是说,一旦放贷银行自己跳到台前当主承销,投资者就开始打折扣了。

这一正一反,恰恰把「联名」的因果讲圆了:把背书权交给独立主承销,利益冲突的疑虑就被抹平;自己抢主承销的位子,疑虑就回来了。

诚实地说,「放贷银行主承销」这一组样本太小(毕竟绝大多数放贷银行都选择了副承销),作者自己也强调不能据此做强推广。这组对照更像一个方向一致的旁证,而非铁证。

6 第三条证据:省下来的钱,让给了企业

最后一步,也是把整个故事落地的一步:联名不只是为了取信,更是为了省钱,而且省下的钱让给了发债企业。

总发行成本可以拆成两块——抑价加承销价差:

$$\text{Total Issuance Cost} = \text{Underpricing} + \text{Gross Spread}$$

前面已经看到,价格(抑价)这一头,放贷银行联名的发行跟投行没差别。那省的钱只能来自另一头——gross spread。

作者发现:借贷关系的存在,会压低银行承销相对投行承销的 gross spread。而放贷银行副承销 vs 那一小撮放贷银行主承销的发行,价差没有差别——也就是说,省费用并不要求银行去抢主承销,副承销照样省。

把抑价和价差合起来:当放贷银行联名承销时,它在不牺牲认证可信度的前提下,降低了贷款客户的总发行成本。银行那手私有信息的价值,最终没有变成「卖更高的价」,而是变成了「收更低的费」,原封不动地让利给了发债企业。

这也顺手补上了文献的一块拼图:过去关于银行承销的证据几乎都来自债券市场,而本文用股权市场的证据告诉我们——在信息敏感度更高的股权发行里,银行的信息优势主要通过承销费而非价格传导给企业。

7 文献脉络

把这条线捋一捋,能看清这篇论文站在哪。

最上游是「银行为什么特殊」的理论——Diamond (1984) 的委托监督、Fama (1985) 的「银行有什么不同」,奠定了「银行通过放贷生产私有信息」的根基;James (1987)、Lummer and McConnell (1989) 用贷款公告的正向股价反应,给「银行的独特性」补上了实证。

中游是「认证假说」与 Glass-Steagall 之争。Booth and Smith (1986) 把承销商的认证角色理论化;Ang and Richardson (1994)、Puri (1996)、Kroszner and Rajan (1994) 用 Glass-Steagall 之前的历史样本,发现银行承销的证券质量更高、定价更好,认证效应占上风。

到了现代样本,Gande et al. (1997) 用 Section 20 时代的数据确认:在利益冲突风险低、信息敏感的发行上,投资者愿为银行承销付溢价;Gande et al. (1999) 描绘了银行进入承销市场、加剧竞争的总体图景;Puri (1999) 则把镜头对准「上市过程」。Roten and Mullineaux (2002) 用更细的债券数据发现,平均而言银行与投行承销在定价上并无系统差异。

本文 (2004) 的位置就清楚了:前人争的是「认证还是利益冲突,谁占上风」,本文换了个问法——给定认证占上风,银行到底用什么机制做到的?答案是辛迪加结构这个一直被忽略的制度变量,并且把战场从债券拓展到了股权。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「联名」会不会只是大公司本来就爱用多承销商的辛迪加,跟借贷关系无关?

作者用 logit 回归正面回应了这一点:在控制了影响主承销选择的其它因素之后,「是否存在借贷关系」依然显著地预测「放贷银行当副承销」。所以驱动力是借贷关系本身,而非单纯的发行规模或公司大小。当然,logit 的控制变量集是否足够干净,仍可商榷。

Q:定价「没有差别」是好消息还是坏消息?怎么就成了认证可信的证据?

关键在对照。如果利益冲突主导,放贷银行的发行应当被投资者压价;可放贷银行副承销的发行跟投行发行价格无异,而放贷银行主承销的发行反被打折。「联名时无折价、单干时有折价」这个反差,才是认证可信的证据,而不是「无差别」本身。

Q:那个只有 1 单「发行目的是还承销行贷款」的事实,会不会反而削弱了利益冲突的前提?

是个公允的担忧。最尖锐的利益冲突(拿募资还自己的贷款)在样本里几乎不存在,这既可能说明银行主动回避了最敏感的交易(与「可信承诺」的故事一致),也可能说明本文检验的「利益冲突」本就偏温和。两种解读都站得住,数据无法在此区分。

Q:股权市场的发现,能照搬到公司债市场吗?

不能直接照搬。作者自己指出,股权与债券的方向相反:债市里银行更多承销小额发行(Gande et al., 1997),股市里银行专挑大公司。本文的贡献恰恰在于补上股权这一侧,并指出股权里信息优势走的是「费用」而非「价格」这条渠道。

Q:用增发 (SEO) 替代 IPO,会不会换掉了最该研究的对象?

这是为了样本量不得已的取舍。IPO 信息最不对称、认证最该值钱,但放贷银行 IPO 只有 16 单。换成 SEO 牺牲了一部分外部有效性——SEO 已有公开价格,认证的边际价值天然更低,这意味着本文很可能低估了联名在 IPO 中的作用。

Q:样本只覆盖 1994–1997,结论还适用于今天的全能银行吗?

需要谨慎。这是 Section 20 子公司受收入上限和防火墙约束的特殊过渡期。1999 年 Gramm-Leach-Bliley 之后,银行可以自建承销品牌、内部交叉补贴,「租招牌」的必要性可能下降。本文刻画的是一个制度窗口里的策略,而非永恒规律。

(b) 几个可能的研究问题与提案

1. 把「联名」搬到公司债的一级市场。

【经济故事】债券市场比股权更依赖承销商对信用质量的认证,放贷银行的利益冲突也更直接(债主既放贷又承销)。「联名」机制在债市是否同样存在、声誉溢价是否更大? 【可行性】高。Mergent FISD + Dealscan + TRACE 可同时拿到债券发行的辛迪加结构、借贷关系与二级流动性,样本远比 1994–1997 的 SEO 充裕,识别可沿用本文的 logit + 价差回归框架。

2. 用 Gramm-Leach-Bliley 做一次准自然实验。

【经济故事】1999 年废除 Glass-Steagall 让银行能自建承销品牌。如果「联名」是声誉缺位下的次优解,那么随着银行自身承销声誉积累,它们对独立主承销的依赖应当逐年下降。 【可行性】中。需要跨越制度断点的长面板,并把「银行自身声誉的积累」量化为承销市场份额的时间序列;难点在于同期承销市场结构本身也在剧变,需要分离两股力量。

3. 联名的「省费」最终落到谁头上?

【经济故事】本文说省下的 gross spread 让给了发债企业,但企业、放贷银行、独立主承销三方如何分这块蛋糕,并未拆开。借贷关系强弱、议价能力差异,可能决定让利的比例。 【可行性】中。需要把单笔发行的费用在辛迪加成员间的分配数据接进来(Dealogic 的费用拆分字段或招股书披露),识别上可借贷款规模、关系久期作为议价能力的代理。

4. 外资承销商当「独立主承销」的角色。

【经济故事】本文的高声誉独立主承销里有不少是外资投行(如 Deutsche Morgan Grenfell、CIBC)。当本土放贷银行联名外资主承销时,跨境声誉的「可信度」是否更高?外资持有人/中介在信息敏感发行里的认证价值,是一个天然的延伸。 【可行性】中。可用承销商母公司国籍给辛迪加打标签,结合 Equidesk/FISD 做横截面比较;难点是外资承销商的选择本身可能与发行人特征内生。

9 我的判断

这篇论文最漂亮的地方,是把一个看似无解的「双重身份」难题,归结到一个可观察、可统计的制度变量上——辛迪加里谁当主承、谁当副承。它没有诉诸花哨的模型,而是用「比例检验 + logit + 价差/定价对照」一层层把「联名取信、副承省费」的故事钉实,叙事干净,机制清楚,「cobranding」这个隐喻也确实抓住了要害。补上股权市场这块拼图、并指出信息优势走「费用」而非「价格」渠道,是扎实的边际贡献。

但识别上有三点我会保留。其一,自选择贯穿全文:放贷银行选择联名、发行人选择放贷银行、独立投行选择接单,三重选择叠在一起,logit 控制变量再多也难说穷尽,「联名」与「低成本」之间究竟有多少是因果、多少是匹配,本文给不出工具变量级的答案。其二,样本太薄太特殊:47 单放贷银行发行、其中主承销寥寥几单、利益冲突最尖锐的版本只有 1 单,许多对照本质上是小样本旁证,外推到今天的全能银行要十分小心。其三,价格无差异这一核心证据是个「零结果」,它依赖于配对样本(发行人规模、风险)足够可比,否则「无差异」也可能来自匹配不够干净。

后续我最想看到的,是把这套机制放进一个有费用拆分、有二级市场价格、横跨制度断点的更大债券样本里重做一遍——既检验「联名」是否稳健,也看看 1999 年之后这套「租招牌」的策略是不是真的随着银行自建品牌而退潮。如果退潮了,本文就更像一张特定窗口的快照;如果没退潮,那它揭示的就是承销市场里一条更深的声誉逻辑。

参考文献

- Ang, J., Richardson, T. (1994). The underwriting experience of commercial bank affiliates prior to the Glass-Steagall Act: a re-examination of evidence for passage of the act. Journal of Banking and Finance 18, 351–395.

- Booth, J.R., Smith, R.L. (1986). Capital raising, underwriting, and the certification hypothesis. Journal of Financial Economics 15, 261–281.

- Chen, H., Ritter, J. (2000). The seven percent solution. Journal of Finance 55, 1105–1132.

- Diamond, D.W. (1984). Financial intermediation and delegated monitoring. The Review of Economic Studies 51, 393–414.

- Fama, E. (1985). What's different about banks? Journal of Monetary Economics 10, 29–36.

- Gande, A., Puri, M., Saunders, A., Walter, I. (1997). Bank underwriting of debt securities: modern evidence. Review of Financial Studies 10, 1175–1202.

- Gande, A., Puri, M., Saunders, A. (1999). Bank entry, competition, and the market for corporate securities underwriting. Journal of Financial Economics 54, 165–195.

- James, C. (1987). Some evidence on the uniqueness of bank loans. Journal of Financial Economics 19, 217–235.

- Kroszner, R., Rajan, R. (1994). Is the Glass-Steagall Act justified? A study of the U.S. experience with universal banking before 1933. American Economic Review 84, 810–832.

- Lummer, S.L., McConnell, J.J. (1989). Further evidence on the bank lending process and the capital market response to bank loan agreements. Journal of Financial Economics 25, 99–122.

- Narayanan, R.P., Rangan, K.P., Rangan, N.K. (2004). The role of syndicate structure in bank underwriting. Journal of Financial Economics 72(3), 555–580.

- Puri, M. (1996). Commercial banks in investment banking: conflict of interest or certification role? Journal of Financial Economics 40, 373–401.

- Puri, M. (1999). Commercial banks as underwriters: implications for the going public process. Journal of Financial Economics 54, 133–164.

- Roten, I.C., Mullineaux, D.J. (2002). Debt underwriting by commercial bank-affiliated firms and investment banks: more evidence. Journal of Banking and Finance 26, 689–718.