理论说该先保「大灾」,可没人这么买——一桩巨灾再保险市场的临床解剖

本文读的是 Froot (2001, Journal of Financial Economics):风险管理理论说,企业最该花钱买保险的是那些「最大、最罕见」的灾难;可现实里,保险公司偏偏对大灾买得最少,而且保费高到期望损失的七倍以上。Froot 用一套独一无二的再保险成交数据把这个反差摆上台面,提出八种解释,最后把账算到了供给端——再保险人面对的资本市场摩擦,以及它们手里的市场势力。

1 一个被理论判了「死刑」的市场

先讲一个直觉。

你是一家保险公司,手里攥着佛罗里达和加州一大堆房子的保单。小风小雨的赔付你扛得住——那不过是从口袋里掏点零钱。可真正让你夜不能寐的,是那种五十年、一百年一遇的飓风或地震:一场就能砸出 $50–$100 亿美元的损失,足以把整家公司掀翻。

按照现代风险管理理论,答案再清楚不过:你应该把再保险的钱,优先花在对冲这些「灭顶之灾」上。因为对一家会因为缺钱而被迫贱卖资产、放弃好项目的公司来说,损失越大、越集中,边际上越要命——所以最该买的保险,恰恰是针对尾部那一段。

可 Froot 把全行业的成交单翻出来一看,现实是反过来的。

保险公司对小灾、中灾买了不少再保险,可一旦事件规模往上走,覆盖率断崖式下跌;到了 $80 亿美元这种「也没多大」的事件,被再保险覆盖的敞口已经不到 30%。更刺眼的是价格:这些再保险的保费,平均是期望损失的七倍以上,而且在样本期里从来没有低于过期望损失。

理论说「先保大灾、且价格应当接近期望损失」;现实说「大灾基本不保、价格高得离谱」。两边几乎处处相反。

于是这篇论文真正要回答的问题就浮出来了:理论为什么会失败?是我们的理论错了,还是这个市场本身坏掉了? Froot 的做法很特别——他不只跑大样本回归,还像医生一样,挑出 USAA 和加州地震局这两个「病例」做临床检查 (clinical examination),从一笔笔真实交易的肌理里去找病因。

2 理论怎么说:最该先对冲的,是「无穷大」那一端

要说清楚现实有多反常,得先把理论的「标准答案」算干净。Froot 用的是 Froot, Scharfstein and Stein (1993) 那套经典框架——也是「企业为什么要对冲」这条线上最被反复引用的模型之一(关于这套「公司对冲」的逻辑,可参见《对冲,不是一道选择题,而是一台「内部汇率」机器》)。

2.1 设定

模型只有两期:现在和未来。

未来公司的价值是内部资本 w 的函数 \(P(w)\)。关键假设是 \(P'>0,\ P''<0\)——价值函数是凹的。凹从哪来?来自融资摩擦:外部融资比内部资金贵。所以当公司内部资金充裕时,多一块钱用处一般;当内部资金被一场灾难抽干时,多一块钱能救命(能让你不必贱卖资产、不必放弃好项目)。这条凹性,是整个故事的发动机。

未来的内部资金是 \(w=w_{0}+\varepsilon\),其中 \(\varepsilon\) 是巨灾带来的随机损失,均值为零,分布为 \(f(\varepsilon)\),并且其风险率 (hazard rate) \(f(\varepsilon)/(1-F(\varepsilon))\) 在支撑集 \(\varepsilon\in(-\infty,1]\) 上严格递增。为简化,取单位使 \(w_{0}=1\):没灾时,内部资金就是 1。

公司能买的再保险,是一份超额损失层 (excess-of-loss layer) \([r-l,\,r]\)。这里 \(r\) 是自留额 (retention),也就是免赔额;\(l\) 是限额 (limit)。用期权的语言说,一层再保险其实就是写在公司自身灾损上的一个牛市价差 (call spread):在执行点 \(r\)(自留额/触发点)上做多一份看涨,在 \(r\) 之上的耗尽点上做空一份看涨。

2.2 核心方程

公司在第一期挑选再保险,目标是在保费预算 \(B\) 的约束下,最大化未来价值的期望:

其中下一期的财富写作(公平定价下,财富 = 灾损 − 公平保费 + 再保险赔付):

$$ w(\varepsilon)=\varepsilon-\left[\int_{r-l}^{r}(r-\varepsilon)\,dF(\varepsilon)+\int_{-\infty}^{r-l} l\,dF(\varepsilon)\right]+\Big[(r-\varepsilon)\,\mathbb{1}(r-l\le\varepsilon\le r)+l\,\mathbb{1}(\varepsilon\le r-l)\Big] $$

如果没有预算约束,公司会怎么买?它会把 \([r-l,\,r]\) 一直拉到 \((-\infty,\,1]\)——也就是限额 \(l\) 取无穷大、自留额 \(r\) 设在零损失处,把灾难冲击完全对冲掉。预算约束只有在 \(B\) 严格小于「完全对冲所需保费」时才真正咬人:

$$ B<\int_{-\infty}^{1}(1-\varepsilon)\,dF(\varepsilon) $$

2.3 关键一步:为什么先保「最大」的那一端

真正漂亮的推导在这里。对 \(r\) 和 \(l\) 分别求一阶条件、再相互合并,可以得到(论文式 (6)):

$$ \int_{-\infty}^{r-l} P_{w}\big(w(r-l)\big)\,dF(\varepsilon)=\int_{-\infty}^{r-l} P_{w}\big(w(\varepsilon)\big)\,dF(\varepsilon) $$

这一步为什么成立?因为在被完全保障的区间 \([r-l,\,r]\) 上,\(w\) 是个常数——赔付把这一段的财富「填平」了,于是 \(P_{w}(w(r-l))\) 可以从左边的积分里提出来。

接着是点睛之笔:由 \(P''<0\),对任何 \(\varepsilon $$

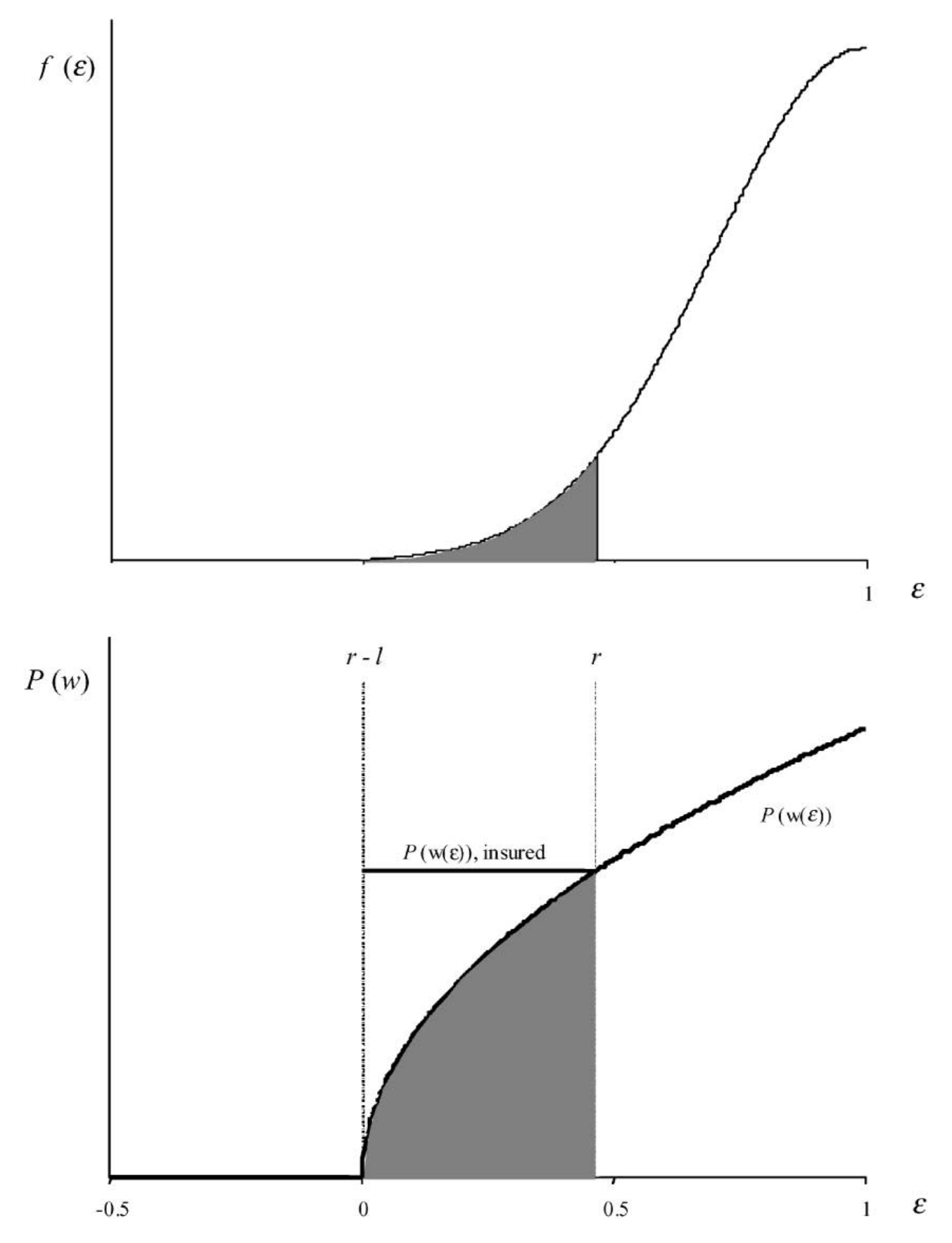

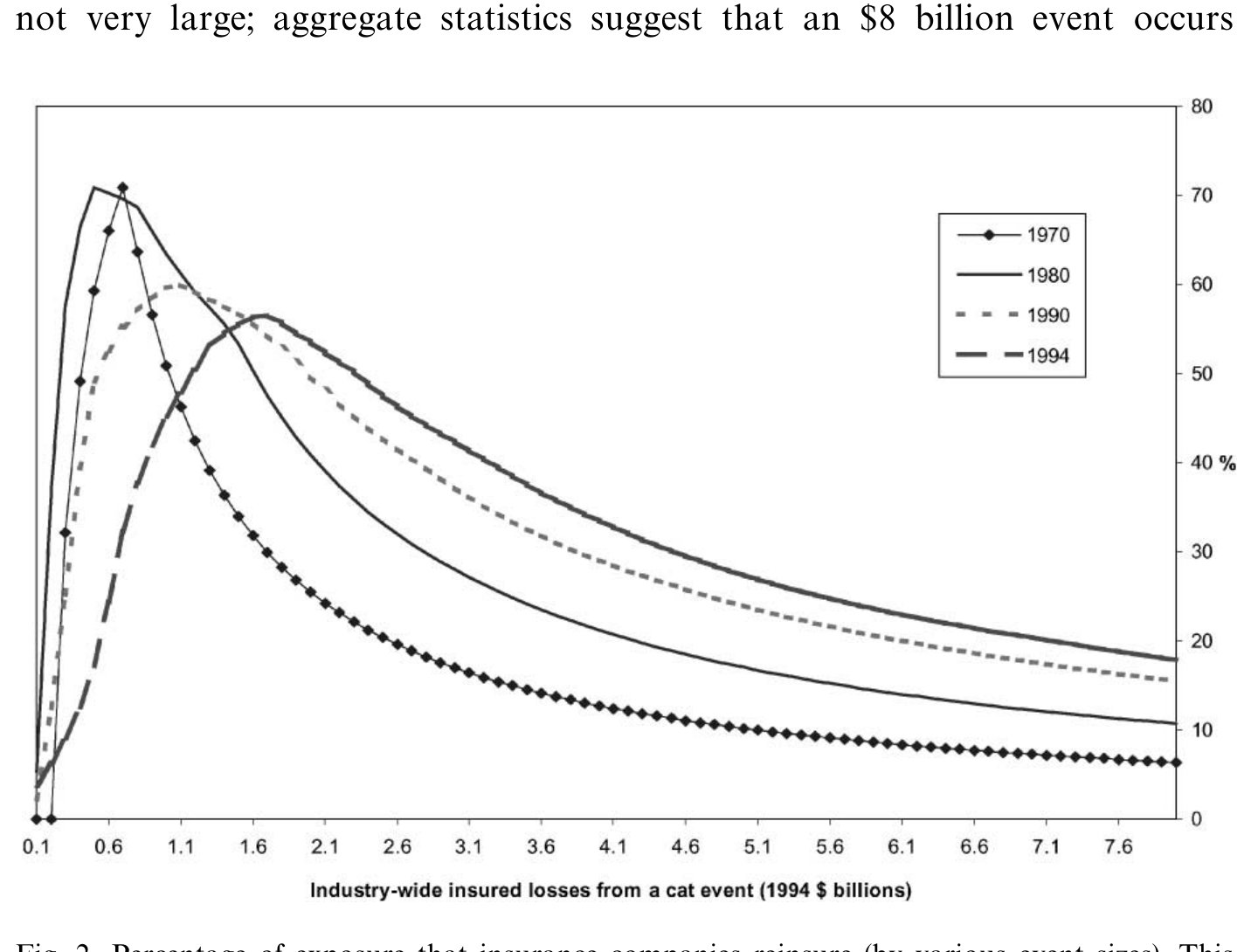

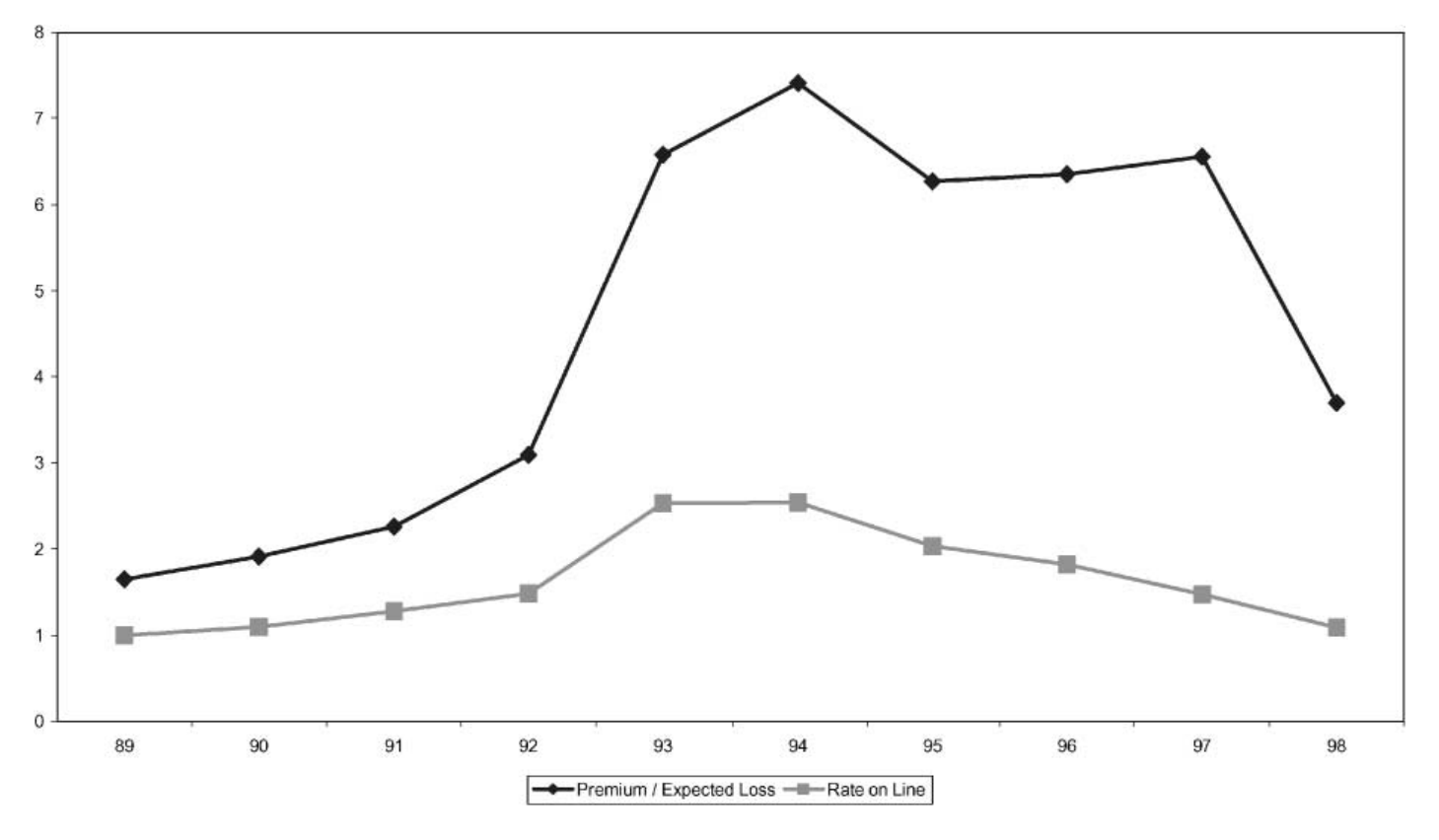

P_{w}\big(w(r-l)\big) 换句话说,越严重的风险,外部资金的边际价值越高,对冲的需求也越强烈。那么要让式 (6) 的等号成立,唯一的办法就是把 \(l\) 推到 \(-\infty\)——也就是说,最优的那一层必须先把无穷大的尾部罩进来。然后,随着预算 \(B\) 被放松,自留额 \(r\) 才一点点往低损失方向移动。 于是有了这篇论文的理论基准: 命题(直觉版):公平定价下,最优的再保险方案先对冲「无穷大的灾难」,再用宽裕出来的预算去覆盖更高频、损失更小的那一段。最优层是 \([r^{*}-l^{*},\,r^{*}]=(-\infty,\,z]\),其中 \(z<1\)。 图 1 把这个直觉画了出来:上半幅是事件损失的频率分布,下半幅是公司价值随损失变化的曲线,阴影区就是「公司若能按公平价自由选择对冲区间」时,会优先罩住的那一段——它从最大的损失开始,随着花得起的钱变多,自留额 \(r\) 连续上移。 Figure 1: Optimal constrained hedging program. Shaded region indicates the range of event-loss 记住这张图的形状:覆盖率应当随事件规模上升而上升(至少在尾部不该掉下来)。这是理论给的「该长成的样子」。接下来,我们去看现实长成了什么样。 Froot 这篇的说服力,很大程度来自数据本身。 数据来自 光有合同还不够,难点在于:每份合同保的是单个公司的损失,而理论说的是全行业事件规模。怎么把二者接上?Froot 的办法是用 A.M. Best 提供的各公司、各年、各区域市场份额,把单个公司的自留额和耗尽额「翻译」成全行业损失水平。举个例子:一家全国性公司若占巨灾敏感保费的 价格那一侧也要校准。要算「公平价」,就得知道一个 这里要诚实地交代一个前提:把期望损失当「公平价基准」,依赖两个假设——(1) 巨灾风险在均衡中可分散(其收益与总财富不相关,数据也确实拒绝不了这一点);(2) 灾难模型给出的期望损失是无偏的。Froot 也承认,巨灾事件数据极其稀缺,期望损失可能被系统性低估。这个让步,后面会变得很关键。 第一刀切下去,是覆盖率随事件规模的变化(图 2)。结论一目了然,也一目惊心:再保险的覆盖率在小事件处最高(扣掉一个很小的初始自留额后),然后随事件规模迅速下滑,到 Figure 2: Percentage of exposure that insurance companies reinsure (by various event sizes). This 引申一步更让人心惊:保险公司本身只中介了一小部分巨灾敞口,家庭和企业部门面对的大量风险根本没有被中介。Doherty and Smith (1993) 就记录过,企业对 图 2 还藏着第二条线索:大灾之后,自留额会往上抬。1990 到 1994 年间,飓风 Andrew(佛州)和 Northridge 地震(加州)分别造成约 第二刀切在价格上(图 3)。Froot 画了两条线:一条是保费/期望损失之比,另一条是再保险行话里的 rate on line(保费/限额),后者完全不含期望损失的估计,因此免疫于「期望损失算错了」的质疑。 Figure 3: Premium/expected loss and rate on line (premium/limit) for reinsurance contracts 几个事实跳出来: 第一,价格远高于公平价。 样本期里,保费是期望损失的七倍以上,且任何时点都不低于期望损失。 第二,价格有一条被大事件触发的周期。 1992 年 8 月飓风 Andrew 之后,再保险价格急剧攀升——光是 1992 到 1993 一年,保费就涨到了期望损失的三倍(每年合约条款在 1 月敲定)。此后 Northridge 地震(1994)之外只发生过相对轻微的损失,到 1998 年,价格从 Andrew–Northridge 后的高位腰斩(按 rate on line 衡量,1994 年起平稳下滑)。 第三个事实尤为有意思,也是 Froot 用来反击「期望损失算错了」这一质疑的杀手锏。你也许会说:是不是我们系统性低估了期望损失,才显得保费虚高?就算如此,这种低估也解释不了价格的周期。 一个理性的贝叶斯学习者,确实可能在一场低概率事件真的发生后大幅上调再发概率;可一场「本就不太可能发生的事件没有发生」,几乎不带来任何新信息——它凭什么让期望损失先暴涨、又在短短几年内陡然回落?换句话说,水平上的偏差或许有,但价格的剧烈起落,不是任何理性的概率估计方案能产生的。 这就把「测量误差」这条退路堵死了。 至此,Froot et al. (1993) 模型在公平定价假设下,被这些事实干净地拒绝了。 理论被拒之后,自然要问:那到底是怎么回事?是逆向选择、信息不对称,还是代理问题? Froot 一口气提出了八种解释。其中大多数指向供给侧的扭曲,少数指向需求侧。但他通过临床证据(USAA 和加州地震局那几笔用债券资本支持再保险的开创性交易)反复掂量后,认为最有说服力的,是两条供给端的故事: 正是这两条,让 USAA 和加州地震局这样的「大买家」开始绕开传统再保险、转向资本市场,用专门的抵押资本(由债券持有人提供)去支持再保险——也就是后来的巨灾债券。这场创新本身,恰恰暴露了传统再保险市场的不完美。 别误读这篇论文的立场。Froot 并不是说「理论错了」,而是说「在公平定价这个前提下,理论被拒了」。一旦把供给端的资本市场摩擦和市场势力放进来,企业「该买大灾保险却买得少」就不再是非理性——而是面对一个又贵又供给不足的市场时,理性的最优反应。需求侧的曲线没问题,是供给侧把价格顶上了天、把数量压了下去。 把这条线捋一捋,能看清这篇论文站在哪。 最早是保险经济学的源头:Borch (1962) 和 Arrow (1965) 证明了风险厌恶个体的最优保险合同含有免赔额——这是「超额损失层」这种合同形态的理论祖先。 接着,公司金融视角进来了。Mayers and Smith (1982, 1987)、Garven and MacMinn (1993) 论证了在企业(而非个人)层面,保险合同如何缓解投资不足和代理问题。这一支的关键转折,是 Froot, Scharfstein and Stein (1993):他们指出,对一家面临融资摩擦的价值最大化公司而言,对冲的价值来自「为有利可图的投资保住便宜的内部资金」——而且与风险厌恶个体不同,公平的风险补偿率本身不影响企业的对冲决策。这正是本文模型的骨架。 然后,巨灾这个具体战场被一系列工作打开:Froot and O'Connell (1997) 给出了中介化风险(尤其是巨灾再保险)的定价理论与方法论;Jaffee and Russell (1997) 和 Cummins, Doherty and Lo (2000) 则从「资本市场能否承接巨灾、保险业到底有多大承保能力」的角度切入。 Froot (2001) 站在这条线的交汇点上:它一手拿着 FSS (1993) 的对冲理论作基准,一手用全行业成交数据去检验,发现理论被拒,最后把解释引向供给端的资本市场摩擦与市场势力——这又把故事接回了 Shleifer and Vishny (1997)「有限套利」的大框架。(这个市场后来如何被「打包卖给华尔街」,以及随之而来的基差风险,可参见《蝗灾买不到保险,却可以「打包卖给华尔街」——但你敢买吗?》;关于巨灾保险定价与资本配置的进一步讨论,可参见《蝗灾不算系统性风险,凭什么卖得这么贵?》。) Q:理论说「先保大灾」,可现实是「先保小灾」——这是不是说明 Froot 的模型本身就错了? 不是。模型的预测在「公平定价 + 没有供给约束」这个前提下是对的;Froot 拒绝的是这个前提,而不是对冲价值的逻辑本身。一旦把再保险人的资本市场摩擦和市场势力放进供给侧,价格被顶高、数量被压低,企业「少保大灾」就成了面对一个坏市场时的理性选择。模型是基准,不是结论。 Q:保费是期望损失的七倍——会不会只是因为期望损失被算低了? 这是最自然的质疑,Froot 也正面回应了。即便水平上存在系统性低估,它也解释不了价格的周期:Andrew 之后保费一年涨到三倍、几年后又腰斩。一个理性的概率估计方案不会因为「一场小概率事件没发生」就让期望损失陡升又陡降。所以测量误差能动摇「七倍」这个水平,却动摇不了「价格随大事件起落」这个动态事实。 Q:rate on line 和 premium/expected-loss 两条线,为什么要同时画? 因为它们各有盲区,互为对照。premium/expected-loss 含有期望损失估计,会受测量误差污染,但能反映自留额变化;rate on line(保费/限额)完全不含期望损失,免疫于测量误差,但看不出自留额的移动。两条线在 1994–1997 的背离(rate on line 下滑而 premium/expected-loss 不动),正好揭示了那几年自留额在持续上抬。 Q:「临床检查」这个词到底意味着什么?和大样本实证有何不同? 大样本告诉你「平均而言市场长什么样」,但说不清机制;临床检查像医生看病例,把 USAA、加州地震局这几笔具体交易的来龙去脉拆开看,从合同设计、定价、为什么转向债券市场这些细节里,读出大样本回归看不见的摩擦与低效。两者是互补的:一个定性事实,一个找病因。 Q:巨灾风险与总财富不相关,按理保费就该接近期望损失——可它没有。这对资产定价意味着什么? 这正是论文最耐人寻味的地方。在完美市场里,可分散风险的价格应当等于期望损失;现实里却收了七倍。这说明定价偏离不一定来自风险本身的系统性,而可能来自承接风险的中介(再保险人)的资本约束与市场势力。它提醒我们:很多「风险溢价」其实是「中介溢价」,是供给侧摩擦的影子。 Q:那企业到底该不该买大灾再保险? 论文不是劝企业去硬买。它说的是:理论上对冲尾部最有价值,但现实供给太贵太少,所以企业的次优反应是留存大灾风险、或转向资本市场寻找新的承保能力。真正的政策含义在供给端——如何降低再保险人补充资本的成本、削弱其市场势力,而不是责怪企业「对冲得不够」。 1. 把「中介资本约束 → 价格」搬到公司债的危机时刻 【经济故事】Froot 把再保险定价的反常归因于承接风险的中介缺资本。公司债市场在压力期也有同构现象:做市商/交易商资本一紧,价差与流动性溢价就飙升。能否用同一套「供给侧资本摩擦」逻辑,把巨灾再保险的「七倍之谜」和公司债的「流动性危机」放进同一个框架对照?

【可行性】中。TRACE 成交数据、交易商持仓与资本指标都可得;难点在于干净地度量中介资本冲击并与价格分离。识别上可借助监管资本变动或交易商层面的冲击作为外生变化。 2. 巨灾债券的出现,是否真的压低了再保险的「市场势力溢价」? 【经济故事】USAA 和加州地震局转向债券市场,正是为了绕开传统再保险人的市场势力。一个自然的检验是:在巨灾债券(cat bond)兴起后,传统再保险的 premium/expected-loss 是否在那些更容易被证券化的险种/区域上下降得更多?

【可行性】高。巨灾债券发行数据(Offering Circulars)与 Guy Carpenter 式的再保险定价数据可拼接;用「险种是否易证券化」做横截面差异,构造一个准双重差分。诚实地说,样本量与早期 cat bond 稀少是约束。 3. 外资资本进入,能不能软化巨灾再保险的供给约束? 【经济故事】如果价格高企源于本地再保险人的资本稀缺与市场势力,那么外部(包括跨境)资本的进入应当增加承保能力、压低溢价。这与「外资持有人是否改善了本地市场流动性/定价」的大问题相通。

【可行性】中。需要跨国再保险资本流动与各区域再保险定价数据;识别上可利用某些司法辖区对再保险资本准入的放开作为外生冲击。数据可得性是主要瓶颈。 4. 把「价格周期」做成可检验的中介杠杆模型 【经济故事】Andrew 后保费三倍、几年后腰斩——这条周期若真由再保险人股本的侵蚀与缓慢回补驱动,就应当能用再保险人的资产负债表(股本、杠杆)来预测价格的起落。

【可行性】高。再保险公司的财报数据可得;可构造「大灾冲击 → 股本下降 → 价格上升 → 资本回补 → 价格回落」的事件研究,检验杠杆是否领先于价格周期。 5. 需求侧到底死在哪一环:是不买,还是买不起? 【经济故事】Froot 把账主要算在供给端,但「八种解释」里也有需求侧的影子。能否用企业层面的对冲数据,把「面对高价主动少买」与「想买但被供给配给挡住」区分开?

【可行性】中偏低。需要企业层面对冲意向与实际成交的配对数据,这类数据极难获得;可考虑用问卷或特定行业(如能源、地产)的细颗粒度合同数据做小样本临床式研究。 贡献。 这篇论文最大的价值,不在于「发现了一个异象」,而在于它把一个理论与现实的尖锐反差摆得无可辩驳,然后用临床方法逼问病因,最后给出一个克制而有力的答案:问题在供给端,在中介的资本约束与市场势力。它给后来整个「中介资产定价」的研究埋下了一颗种子——很多看似是「风险溢价」的东西,其实是「谁来承接风险、它有没有资本」的影子。把 rate on line 与 premium/expected-loss 并置、用价格周期反驳测量误差,这些手法干净利落,至今仍值得学习。 对识别的担忧。 我有三点保留。其一,把单个公司损失「翻译」成全行业损失,依赖市场份额这把尺子,份额本身随时间变化、且与公司的风险选择内生相关,这可能给覆盖率曲线带来偏差。其二,期望损失来自灾难模型的蒙特卡洛模拟,论文自己也承认可能系统性低估——「七倍」这个水平的稳健性,终究系于此(虽然价格周期那条论证很大程度上绕开了这个问题)。其三,「八种解释里供给端最可信」这个判断,更多来自临床推理而非可证伪的统计检验;它有说服力,但不是一个被数据正式拒绝其他七种的结论。 后续想看到什么。 我最想看到的,是把这套逻辑接到今天的数据上:巨灾债券与「保险连接证券」二十多年的发展,是否真的压低了那个「市场势力溢价」?以及,能否用再保险人的资产负债表,把价格周期做成一个领先指标式的、可证伪的中介杠杆模型?如果能,那么 Froot 在 2001 年用「临床」二字埋下的直觉,就能升级成一个有结构、可检验的定价理论。

3 识别策略与数据:把 4000 份合同接到「全行业损失」上

Guy Carpenter & Company——Marsh McLennan 旗下的再保险经纪子公司,也是全美最大的巨灾风险中介。样本覆盖 1970–1998 年、超过 4,000 个巨灾再保险层,涉及 22 家全国性保险公司和一大批区域性公司,全部由 Guy Carpenter 经手撮合。10% 市场份额,就被认为承担全行业损失的 10%;那么它一份「$1.5 亿自留额之上、限额 $1 亿」的再保险层,就对应着保护全行业 $15–$25 亿区间的损失。$x 亿美元的全行业事件以多大概率发生。Froot 分险种(地震、飓风、冬季风暴等)、分五个美国区域、分四个季度,分别估计事件的频率和严重度分布,再用蒙特卡洛模拟,给每一份合同算出期望损失。4 现实长成了什么样:两张图,处处与理论相反

4.1 覆盖率:不升反降

$80 亿美元的事件已跌到不足 30%。

$80 亿在今天根本算不上「巨灾」——按 Froot 的估计,这种规模的事件每年发生的概率约 9%。也就是说,真正的大尾巴,历史上几乎没被覆盖过。而且图 2 还高估了覆盖率:因为只有真正买了再保险的公司才进了样本,那些压根不买的被排除在分母之外。$1,000 万到 $5 亿之间的巨灾损失投保有限,而对 $5 亿以上的损失几乎完全不保。经济中绝大多数原生巨灾风险,被留存了下来,而不是被分担出去。$200 亿和 $130 亿的全行业损失;此后,中等事件($20–$80 亿)的覆盖率上升,而小事件($20 亿以下)的覆盖率反而下降。看上去,大灾之后大家想多保大事件,可这部分增量,竟是以牺牲小事件覆盖为代价换来的。4.2 价格:七倍,而且是一条会「发作」的周期

5 反转:病因在供给端

6 文献脉络

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

(b) 几个可能的研究问题与提案

8 我的判断与参考文献

参考文献