一本顶刊,把自己活成了一道供求曲线

本文读的是 Schwert (1993, Journal of Financial Economics):一篇为庆祝 JFE 第 30 卷而写的「自我体检」。作者用 1974–91 年间发表的 516 篇论文、477 位作者、136 家机构、16,231 次引用的数据,回答一个朴素却尖锐的问题——一本研究「价格与激励」的期刊,自己有没有照着这套理论来办刊?答案是:有,而且办成了。

1 一个不太像论文的论文

先说一句可能让你意外的话:这篇被收进 JFE 第 33 卷、占了整整 369–424 页的「文章」,其实是一篇社论 (editorial)。它没有假设检验,没有识别策略,甚至没有一个回归系数。它的作者 G. William Schwert——后来 JFE 的主编之一——干的事情,更像是给一本杂志做了一次彻底的「财务与体检报告」。

那为什么值得我们认真读它?

因为这本杂志研究的是金融经济学,而金融经济学的内核,是价格如何配置稀缺资源、激励如何塑造行为。于是一个几乎带点黑色幽默的问题自然冒了出来:一本天天告诉别人「要用价格、要讲激励」的期刊,轮到经营自己时,会不会也老老实实地用价格、讲激励?

这篇文章的全部魅力,就在于它对这个问题给出的回答是肯定的,而且给得有理有据。它不是一份流水账,而是一份「把经济学用在自己身上」的案例研究。我们这篇评述,就围绕这一个核心反复讲透:JFE 是怎样把自己活成了一道供求曲线的。

2 稀缺的不是论文,是审稿人

办一本顶级期刊,最稀缺的资源是什么?

不是稿子。1974 年 Michael Jensen 创刊以来,投稿量一路上扬,从来不愁。真正稀缺的,是愿意认真、快速读稿子的审稿人。审稿是一桩典型的「公共品」生意:评审花的是自己的时间,受益的却是作者、期刊和整个学界。按经济学的常识,公共品一定供给不足——审稿人会拖,会敷衍,会搭便车。

接着,一个自然的问题是:当所有人都面临这套激励,凭什么有一本杂志能让评审又快又好?

JFE 的答案,简单到近乎挑衅——给钱,并且把账本挂在墙上。

从创刊起,JFE 就向作者收投稿费 (submission fee),同时向在 21 天内交回报告的审稿人付费。这在当年极其罕见:JFE 是历史上第二家为「准时审稿」付钱的经济学期刊,第一家是 1970 年由 AT&T 出资、待遇优渥的 Bell Journal。更关键的是,1986 年投稿费涨到 $275 之后,准时交报告的审稿人还能额外拿到 1/3 的投稿费折扣——也就是说,肯为同行审稿的人,自己再投稿时面对的「有效费率」更低。

这是一记漂亮的双向激励:它没有假装能买断评审的时间(那点钱当然补偿不了),但它足以把「读这篇 JFE 稿子」在评审的工作队列里往前挪一挪。

这里藏着一个容易被忽略的精妙之处:投稿费对被接收的论文是全额退还的。所以一篇高质量的稿子,期望费率其实很低;而那些反复退改、几进几出的稿子,要交好几次费。投稿费因此不是「门票」,而是一道逼作者在投稿前先把论文打磨好的自我筛选机制——把审稿人的时间留给真正成熟的工作。(关于这套定价逻辑后来如何被进一步强化,可参见《一封涨价通知里的微观经济学:当一本顶刊开始给「投稿」定价》。)

那么,价格这只手到底有没有形成一条像样的「市场」?

文章的图 1 给出了最直观的证据:它把 1973 年 8 月到 1991 年 12 月间,JFE 的月度投稿量和实际投稿费(以 1973 年 8 月美元计、用 CPI 平减)画在了一起。两条线一起往上走——投稿费在涨,需求不但没被吓退,反而水涨船高。Schwert 在这里还不忘开了个学过联立方程的人才懂的玩笑:你若把投稿量对费用做散点图,会看到一条向上倾斜的「曲线」,但这绝不是因为需求弹性为正,而是需求曲线本身在逐年外移——对 JFE 编辑服务的需求,在十八年里持续膨胀。

Figure 1: plots submission fees (deflated by the Consumer Price Index to

3 一个审稿人,和一封人人都看得到的信

光有价格还不够。速度只是服务的一个维度,作者更想要的是能让论文变好的批评。JFE 在「反馈质量」上做了几件和同行很不一样的事,而其中一件,堪称整套设计里最聪明的一步。

首先是反直觉的一招:大多数稿子只送一位审稿人。

这听起来像是偷工减料——少一个人把关,岂不是更冒险?但 Schwert 的逻辑是经济学的:审稿人越多,「搭便车」越严重,每个人都觉得「反正还有别人会仔细看」。只用一位审稿人,等于把责任焊死在他一个人身上,搭便车问题随之消失。代价当然是单个评审的特异判断会放大作者的风险,而 JFE 用「编辑亲自盯报告、必要时充当第二审稿人」来对冲这份风险。

然后是真正关键的一步——也是 JFE 与几乎所有同行最不同的地方:审稿人总会收到一份编辑写给作者的信的副本。

为什么这一条如此重要?因为它把一个原本封闭的双边关系,变成了一个三方都能互相校准的反馈回路。如果编辑认为评审看走了眼,这个判断会同时传达给评审和作者;而 JFE 最好的审稿人往往本身就是作者,于是编辑得以用一种前后一致的方式,把期刊的标准同时灌输给「写的人」和「评的人」。久而久之,整本杂志对「什么是好论文」形成了一种可传递、可复制的共识。

这套机制的成本是几乎不付钱的同行劳动,收益却是整本期刊的质量声誉——这也正是金融学界赖以运转的隐形账本(同一条暗线,可参见《撑起一本顶刊的,是三百个不收钱的人》)。

4 它还顺手定义了「一篇 JFE 论文长什么样」

把激励讲清楚之后,文章转向了一个更具体、也更有意思的问题:JFE 这套机制,到底「生产」出了什么样的论文?

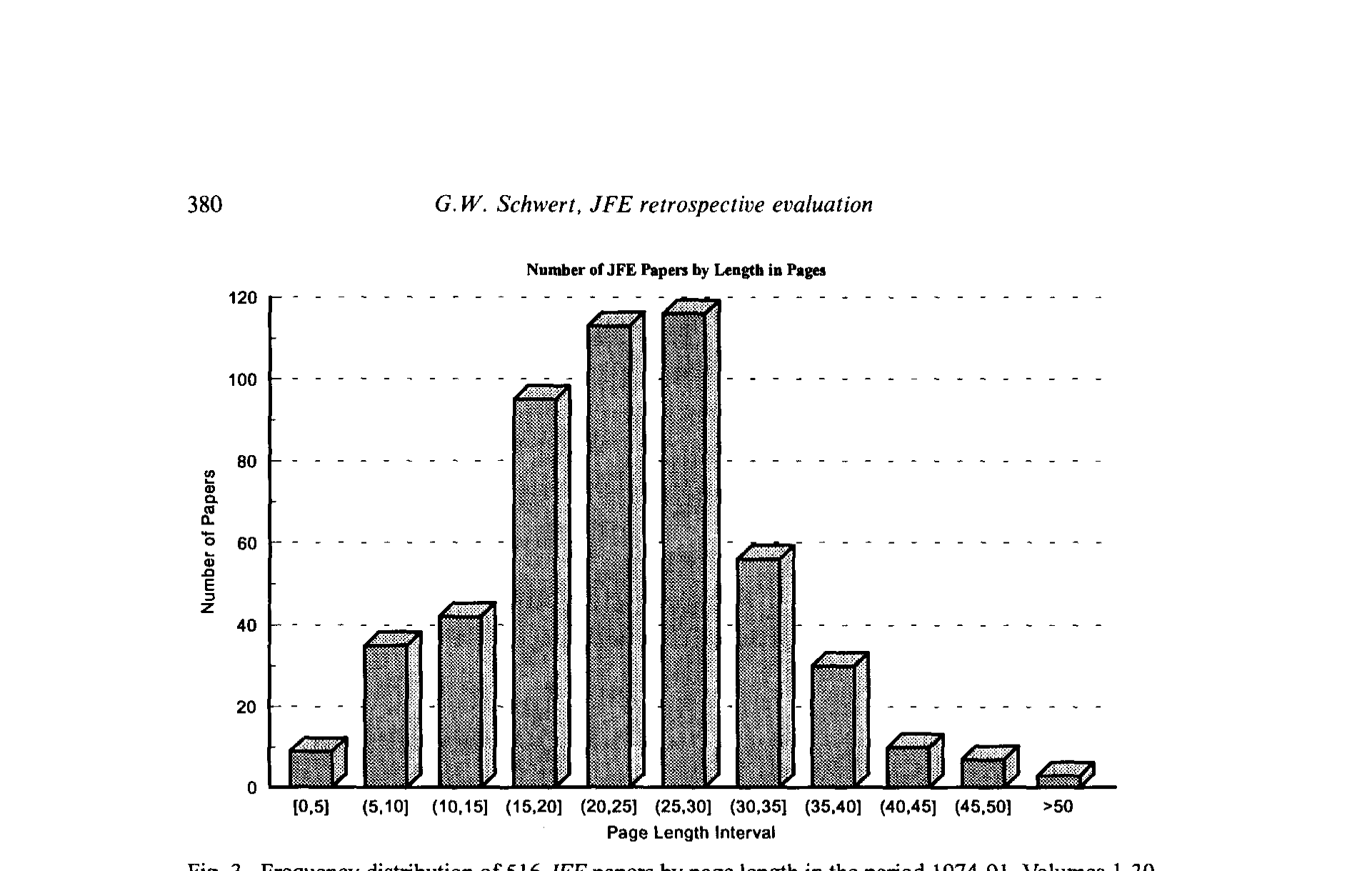

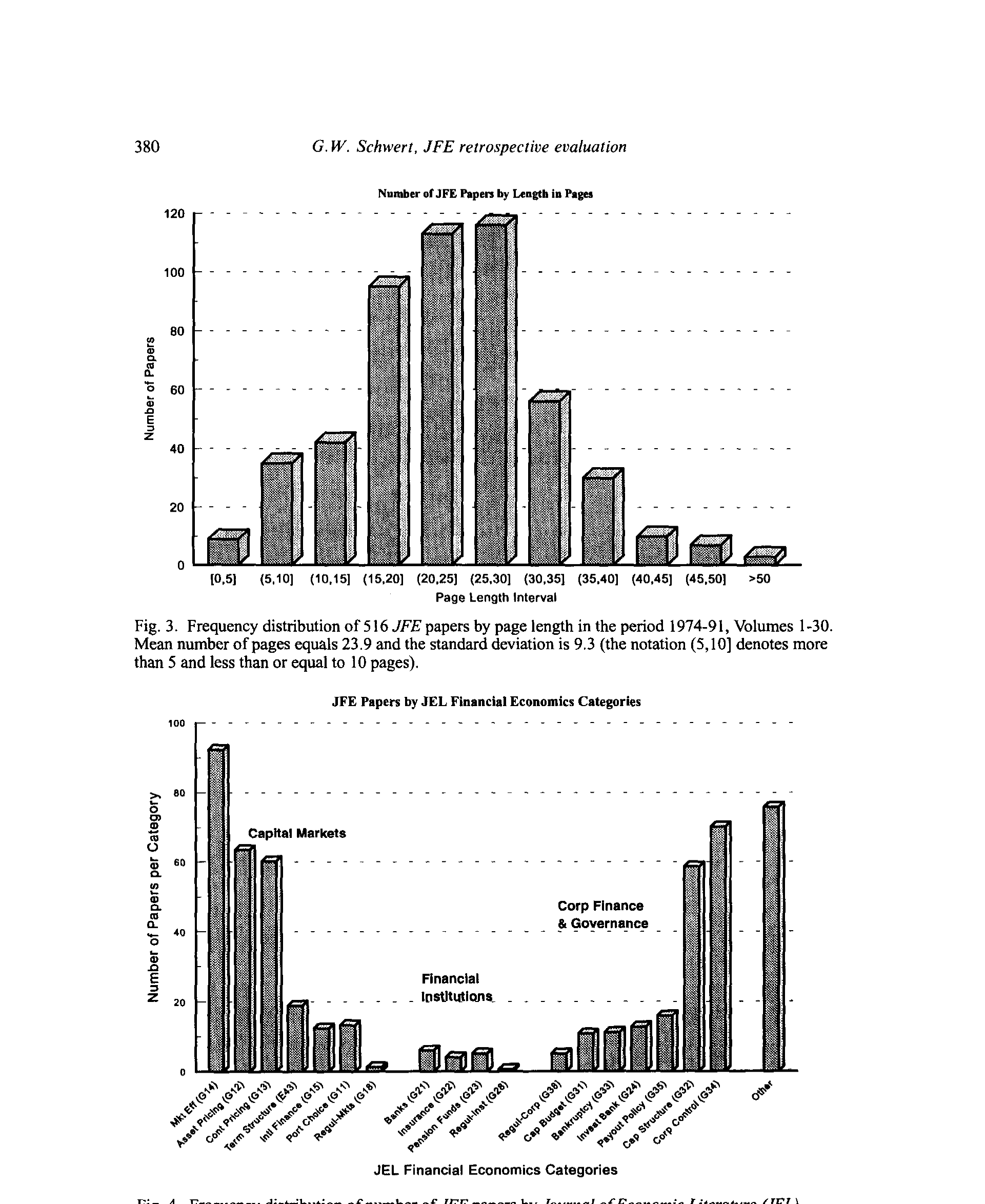

一个被反复强调的政策是:JFE 不看绝对长度。

这是一句很有分量的话。同时期的 American Economic Review 明文规定投稿不得超过 50 页手稿;而 JFE 的态度是——宁可要一篇内容上乘的长文,也不要拆成几篇加起来更长的短文。图 3 把这条政策的后果画了出来:516 篇论文的页数分布,均值 23.9 页、标准差 9.3 页,其中有 20 篇超过了 40 个版面页。而 Schwert 特意点明,这些「超长」论文里,不少恰恰是被引用最多的文章。

Figure 3: Frequency distribution of 5 16 JFE papers by page length in the period 1974-91, Volumes l-30

这其实是一个关于「测度」的小寓言:当你用「页数上限」去管理一本期刊,你管的是成本;当你放弃页数、只看内容,你赌的是质量。JFE 选择了后者,而引用数据替这个赌注作了证。

JFE 还有一条几乎是它招牌的规矩:每张表和每幅图都要尽量自洽 (self-contained)——读者不看正文,也应当能读懂表里、图里在说什么。理由很现实:很多读者是先扫一遍摘要、表、图和结论,再决定要不要花时间细读;还有很多人把 JFE 的表图直接当课堂讲义用。为此,编辑部会给「修改重投」的作者寄去一整包优秀表图的范例,外加一份「如何处理脚注」的说明(JFE 的态度是:脚注越少越好)。

如果说前面讲的是「激励」,这一节讲的就是 JFE 对表达 (exposition) 的执念——而这恰恰是这本杂志最难被量化、却最深入人心的政策之一。

至于这些论文都在研究些什么,图 4 按 JEL 的金融经济学分类给出了一张地图:516 篇论文带着 736 个 JEL 标签,公司金融与治理、一般金融市场、金融机构……各据一方(一篇被归入 n 类的论文,每类记 1/n 篇)。

Figure 4: Frequency distribution of number of JFE papers by Journal of Economic Literahm (JEL)

5 反转:用「引用」给自己打分,靠不靠谱?

讲到这里,故事似乎太顺了:一本用价格和激励武装到牙齿的杂志,办得风生水起。但真正关键的一步在于——你怎么证明它「成功」了?

JFE 的创始团队早就想清楚了这个问题。在 Merton 的建议下,编辑们从一开始就把对 JFE 论文的引用,当作衡量期刊影响力的主要尺子。这本身就是一个意味深长的选择:用一个外部的、市场化的指标(别人引不引你),而不是内部的自我评价,来给自己打分。

于是文章的下半部,几乎全是引用数据。结论相当硬气:按 SSCI 1989 年的「影响因子」(即 1989 年对 1987–88 年所发论文的引用数,除以这两年的论文数)排名,JFE 的影响因子是 3.557,在全部 1,400 种社会科学期刊里排第 17,在经济学期刊里仅次于 Journal of Economic Literature(5.455)和 Econometrica(3.599),高过 JPE(2.321)和 AER(1.739);在商科/金融组里,JFE 更是头名,把 JME(2.446)、JAE(2.417)和 Journal of Finance(1.402)都甩在身后。

但 Schwert 没有止步于「我们排第几」。于是反转出现了——他主动把引用分析最经典的那套质疑摆上了台面,引了 Edward Leamer (1981) 的一段话。Leamer 的大意是:你们当然能给「引用数」找出一万个该被无视的理由——有跟风、有自引、有引用阴谋、有贬损式引用、有对编辑和评审的贿赂、有谄媚的学生……「可是,为什么你的论文没能掀起跟风?为什么你不多发一点、多自引一点?为什么你的阴谋失败了?为什么你不去当编辑?为什么你的学生不在乎你的死活?」

这段话引得极妙。它没有否认引用数的缺陷,而是把举证责任反手推给了质疑者——如果引用真的这么容易操纵,你为什么不去操纵它?

引用数据还透出一些 JFE 政策的「因果」回声。比如那些特刊 (special issues):1974–88 年间,特刊论文的年均被引是每篇 6.8 次,几乎是普通刊期 3.5 次的两倍。又比如 1989 年起在 Ruback 主持下开设的临床论文 (clinical papers):到第 30 卷共发了 17 篇,年均被引 1.7 次,和同期非临床论文的 2.1 次相差无几——考虑到临床论文的写作目的本就不同,这个数字已经说明它们在以相似的方式影响着文献。

Figure 8: shows a time series plot of the average citations per year to volumes

这里有一个必须诚实标注的「数据瑕疵」:1989–91 年 JFE 出版严重滞后(第 25 卷第 2 期标着 1989 年 12 月,实际 1990 年 12 月才寄出;第 30 卷第 2 期标 1991 年 12 月,1992 年 4 月才寄出)。论文「在架」的时间被人为缩短,这几卷的被引数会人为偏低好几年。图 8 里那几年的下沉,相当一部分是这个测量假象,而非影响力真的滑坡。

6 文献脉络

如果把这篇文章放进一条研究脉络里,它处在一个略显特殊的位置:它既不是纯理论,也不是纯实证,而是「把激励经济学应用于学术出版这门生意」的一次自我记录。

这条线的起点,可以追溯到 1970 年 Bell Journal 开创的「为准时审稿付费」——这是把价格引入同行评审的早期实验。1974 年 JFE 创刊,把这套思路系统化、并叠加了投稿费、反馈回路、自洽表图等一系列政策。1981 年 Leamer 对引用指标的辩护,为「用引用衡量影响力」提供了方法论上的弹药。此后 JFE 在第 17 卷(1986)专门写社论分析投稿费的角色,又在第 18 卷(1987)、第 28 卷(1990)的社论里持续披露排名。本文(1993)则是这一系列自我审视的集大成者,把十八年的数据一次性铺开。

在本博客里,这篇文章并不孤单。JFE 与 RFS 的「元文本」——致谢、编委名单、主编年报、页码改 DOI 的公告——本身就构成了一个观察学科运转方式的独特窗口(可参见《一页致谢里的「隐形账本」:金融学界靠什么免费运转》、《当一封信有了 DOI:读 RFS 主编上任一年的「年终报告」》与《页码消失的那一天:JFE 给每篇文章发了一个「身份证」》)。Schwert 这篇,是其中最「数据密集」、也最像一份经营报表的一篇。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这到底算不算一篇「论文」?把它当研究读,会不会读错了?

它在体例上是社论,没有识别策略,也不该用「因果推断」的标准去苛求它。但它有一个清晰的论点(JFE 用价格与激励办刊,并以引用为证)、一套系统收集的数据(516 篇论文的全量引用、作者与机构信息),以及对自身指标局限的诚实讨论。把它当成一份描述性的案例研究来读,是恰当的;把它当成「价格能提升期刊质量」的因果证据来读,则是过度解读——它没有、也无法提供反事实。

Q:投稿费这么贵,会不会把买不起的人挡在门外,从而损害公平?

这是最值得担心的一点,而文章没有正面回应。投稿费对被接收的论文全额退还,所以对「写得好、一次过」的作者负担很轻;但对需要反复退改、或预算紧张的年轻学者,多次缴费确实是真金白银的门槛。Schwert 的论证集中在「效率」(筛掉不成熟的稿子、补偿审稿人)上,对「准入公平」基本回避——这是这套机制在分配维度上一个未被审视的角落。

Q:用引用数衡量影响力,Leamer 那段反驳真的站得住吗?

Leamer 的话很机智,但它是一种修辞性的反驳,不是统计上的证明。它有效地堵住了「引用全是噪声」这种极端论调,却没有处理更细致的偏差——比如领域规模不同导致的引用基数差异、特刊带来的「自我引用集群」、热门主题的引用通胀。文章自己也承认数据库有错误,只是主张这些错误「不大、也不系统」。所以更稳妥的读法是:引用数是一个有偏但有信息量的代理变量,方向大体可信,绝对数值要打折。

Q:「只用一位审稿人」难道不是在拿作者的命运赌运气?

风险确实更高——单个评审的特异偏见会被放大。JFE 的对冲不是「再加一个审稿人」,而是让编辑深度介入:编辑亲自盯报告、必要时充当第二意见,并通过「评审能看到编辑给作者的信」这一机制,持续校准评审的判断。本质上,它把「用人数分散风险」换成了「用编辑的人力资本担保质量」。这是否更优,取决于编辑团队的质量——对 JFE 这种顶配编委会也许成立,对一本普通期刊则未必可复制。

Q:特刊年均被引 6.8 vs 普通刊期 3.5,能说明特刊「更好」吗?

不能直接这么推。这里至少有两重选择效应:特刊往往主动约稿、聚焦正当红的新领域(如市场有效性、公司控制权市场),主题热度本身就会抬高引用;而且参与特刊的常是该领域的领军人物。所以这 6.8 更可能反映「主题选择 + 作者选择」的合力,而非「特刊这种形式」的独立贡献。要分离它,需要一个反事实:同样这批论文若发在普通刊期,引用会是多少。

Q:出版滞后导致的引用偏低,会不会把整篇文章的乐观结论也带偏?

影响有限但真实存在。1989–91 这几卷因延迟寄送,被引被人为压低数年,所以图 8 末端的下沉不能解读为影响力衰退。但文章的核心结论(十八年累计 16,231 次引用、稳居经济学期刊前列)依赖的是早年成熟卷期的数据,这部分不受滞后影响。所以滞后主要污染的是「最近趋势」的解读,而非「历史地位」的判断——读者只要不把末端几年的下滑当真,就不会被误导。

(b) 几个可能的研究问题与提案

1. 投稿费改革的「准自然实验」

【经济故事】JFE 在 1986 年把投稿费提到

$275并引入「准时审稿打折」,这是一次清晰的政策跳变。如果能找到费率调整的多个时点,就能检验:涨价究竟筛掉了更多低质量投稿(效率假说),还是同时也挤走了部分高质量但预算紧的作者(公平代价)? 【可行性】中。需要 JFE(及对照期刊)逐年的投稿量、拒稿率、最终发表论文的事后引用分布。投稿层面的数据通常不公开,需期刊配合;若只能用「已发表论文」做样本,则面临严重的选择偏差。识别上可用同期未改费率的同类期刊做双重差分 (difference-in-differences, DiD),但平行趋势难以保证。

2. 「单审稿人 vs 多审稿人」对论文质量与速度的因果效应

【经济故事】JFE 的单审稿人政策是一个鲜明的制度变量。在搭便车与特异风险之间,它选了前者去对冲。一个自然的问题是:这套制度到底让审稿更快了多少、又是否以更高的「错杀/错收」率为代价? 【可行性】低到中。理想数据是不同期刊审稿人数量的随机或准随机变异,加上论文事后质量的代理(引用、复制成功率)。现实中审稿流程数据极难获取,且审稿人数往往内生于稿件难度。除非某期刊做过受控实验(如随机分配 1 vs 2 审稿人),否则识别极其困难。

3. 把「自洽表图」政策当成可测量的处理

【经济故事】JFE 要求表图自洽,这是一个罕见的、可操作化的「表达质量」政策。如果用机器可读的方式量化论文表图的「自洽程度」(信息密度、是否依赖正文),能否预测论文被引、被当作课堂讲义/教材引用的概率?这把「表达影响传播」这条软命题变成了硬实证。 【可行性】中到高。表图可从 PDF 批量抽取并用版面分析 + 大模型打分;引用数据有 SSCI/Web of Science。难点是因果——表图质量与论文质量高度共线,需要控制内容质量(如用同主题、同期刊配对)才能逼近表达本身的边际贡献。

4. 期刊声誉的「网络」结构:谁引谁,决定了什么

【经济故事】文章的图 12、13 已经勾勒了 JFE 与 Journal of Finance 等期刊之间的相互引用。把这张「期刊引用网络」补全并动态化,可以问:一本期刊的影响力,多大程度上来自它在引用网络中的中心位置,而非单纯的论文质量?这与公司债/信用市场里「谁持有、谁与谁相连决定价格」的网络直觉异曲同工。 【可行性】高。期刊层面的相互引用数据公开可得,网络指标(中心性、PageRank)成熟。主要风险是描述性强、因果性弱——很难说清是「位置带来影响」还是「影响带来位置」。

8 我的判断

先说贡献。这篇文章最大的价值,不在任何一个具体数字,而在它示范了一种自我审视的姿态:一本研究激励的期刊,愿意把自己的投稿费、拒稿率、周转时间、引用分布全部摊开,并主动引用对自身指标最尖锐的批评(Leamer 1981)来「反驳自己」。在学术出版日益被影响因子绑架的今天,回头看 1993 年这份坦诚的「经营报表」,反而有一种朴素的说服力——它把「办刊」真正当成了一门可以用经济学分析的生意,而且言行一致。

再说担忧。作为「证据」,它的短板也很清楚:通篇没有反事实。投稿费提升了质量吗?单审稿人是更优的制度吗?特刊形式本身有独立贡献吗?这些「政策→结果」的命题,文章全部以描述性数据和叙事来支撑,无法排除选择效应(顶刊本就吸引顶尖作者)与因果倒置(是好政策带来了好论文,还是好论文容忍了这些政策?)。它说服我「JFE 很成功」,但没能、也无意说服我「成功因为这些政策」。

最后说我想看到的。我最想要的,是把这篇 1993 年的「快照」延长成一部面板:把 1991 年之后到今天的 JFE,连同它的几家主要竞争对手,按年放进同一张表里——投稿费、周转时间、单/多审稿人制度的变迁、引用网络的位置,逐年对账。唯有把横截面的「我排第几」变成时间序列的「制度如何演化、影响如何随之改变」,我们才可能从这份优秀的描述性报告,往前走一步,触到一点点因果的边缘。

在那之前,这篇文章最好的读法,或许是把它当成一面镜子:一本研究市场的杂志,照见了自己也是一个市场。

参考文献

- Schwert, G.W. (1993). The Journal of Financial Economics: A retrospective evaluation (1974–91). Journal of Financial Economics 33(3), 369–424.

- Leamer, E.E. (1981). 对引用计量争议的评述(如 Schwert (1993) 正文所引;原文出处见该社论脚注)。

说明:Schwert (1993) 在讨论表达规范时还按「作者-年份」提到了 Hamermesh (1992)、McCloskey (1985)、Twain (1962)、Wydick (1978)、Zimmerman (1989) 等关于写作的文献;因正文未给出完整标题,此处不强行补全,谨在此列出以备查考,以免编造书目信息。