债市真的「迟钝」吗?——一份按小时记录的高收益债账本

本文读的是 Hotchkiss & Ronen (2002, Review of Financial Studies):他们用 NASD「FIPS」系统里 55 只高收益债 1995 年的日内逐小时成交价,把「债市比股市迟钝、股票先反映信息、债券慢半拍」这条流传已久的直觉拎出来逐一对质——结果发现,债券的信息效率与同一家公司股票几乎没有差别,股票并不领先债券,财报消息进入两个市场的速度也一样快。

1 一句被反复引用的「常识」

先看一段引文。1998 年,时任美国证监会主席 Arthur Levitt 在《华尔街日报》上撂下一句重话:

"投资公司债的人,享受不到买车的人、买房的人、甚至——容我说一句——买水果的人所拥有的那种信息。提高透明度,是我们的头等大事。"

这句话之所以有杀伤力,是因为它说中了一个长期被默认的判断:公司债市场是个黑箱。它由交易商 (dealer) 撮合,成交价不公开,研究者手里能拿到的,往往只是某一家交易商每周、每月报一次的报价 (quote),而非真实的成交价 (transaction price)。Gehr and Martell (1992) 甚至用这类报价数据得出过一个相当刺耳的结论:「这个交易商市场以极端的信息无效率为特征」——因为他们发现不同交易商之间的买卖报价常常根本不相交。

于是一条直觉就这么立住了:既然债市这么不透明,股市又是信息进出最快的地方,那么关于一家公司的新消息,一定是先被股价反映、再慢慢渗到债券价格里。Kwan (1996) 把这条直觉做成了实证——他发现,滞后的股票收益对当期的债券收益率变动有解释力,并据此论证「个股领先债券反映公司特有信息」。

这就是本文要面对的张力。Hotchkiss 和 Ronen 的问题很简单,却以前没人答得了:

如果我们能拿到债券真实的、逐小时的成交价,「股票领先债券」这件事,还成立吗?

2 一个 1994 年才出现的数据缺口被补上了

要回答这个问题,缺的从来不是方法,而是数据。这正是本文的起点。

1994 年 4 月,NASD 上线了一套叫做固定收益定价系统 (Fixed Income Pricing System, FIPS) 的电子报价与监控系统。它第一次要求做市商在成交后 5 分钟内上报约 50 只高收益债的交易,并把每小时的最高价、最低价和成交量显示在终端上。换句话说,研究者头一回能看到公司债的真实成交价,而且是日内频率的。

本文用的就是这套数据:1995 年 1 月 3 日到 10 月 31 日之间、FIPS 上的 55 只高收益债,来自 44 家发行公司。表 1 给出了样本特征——发行公司体量不小(资产账面价值中位数 $1820.3 百万),杠杆普遍偏高(与它们「投资级以下」的评级相符),发行规模平均 $374 百万;债券结构里嵌入期权很常见,42 只(76.4%)可赎回,9 只(16.4%)有偿债基金条款。

Table 1: provides summary characteristics for the 55 FIPS bonds from 44 user

这里有一个识别上的关键细节,值得停一下。FIPS 上的债券不是随机抽的——NASD 的顾问委员会专门挑了当时最活跃的那批券:成交量大、有多个做市商愿意做市、而且「交易模式更接近发行人的股票」。这既是好事也是隐患:好处是这些券交易频繁,能做日内分析;隐患是,如果你最后发现「债市效率不差」,批评者完全可以说——你挑的本来就是最像股票的那批债券。这个内生性问题,我们留到最后再算账。

为了进一步压住非同步交易 (nonsynchronous trading) 的干扰,作者又从中拣出 20 只最活跃、且其股票公开交易的债券,构成一个组合。这 20 只券平均在样本期 95% 的交易日里成交,在 FIPS 每天报告的 7 个小时区间里平均成交 3.5 个小时。后面所有的回归、因果检验和市场质量检验,都建立在这个「最干净」的子样本上。

Table 2: documents trading volume for the FIPS bonds. There is consid-

表 2 还顺带量出了一件事:即便是这些「最像股票」的债券,其股票的日均美元成交量,平均仍是债券的 19 倍(中位数 5.6 倍)。债市天然更薄——这一点谁都没否认。问题只在于:薄,是否就等于慢、等于笨?

3 为什么股和债会一起动——先把经济逻辑摆正

在动手做因果检验之前,得先想清楚:股票收益和债券收益之间,应该有什么关系?

这要回到 Merton (1974) 的结构化视角。把公司的资产价值看作底层标的,那么:股权是一份对公司资产的看涨期权;而债权,等价于「持有一份无违约风险的债券,同时卖出一份对公司资产价值的看跌期权」。用一个干净的式子写出这层关系:

这条分解一摆出来,两件事立刻清楚了。

首先,凡是抬高公司资产价值 \(V\) 的信息,在其它条件不变时,会同时抬高股票(看涨期权更值钱)和债券(卖出的看跌期权更不值钱、\(D\) 上升)——于是股债收益之间应当存在正的同期相关。这正是 Blume, Keim, and Patel (1991)、Cornell and Green (1991) 用月度、周度数据反复观察到的现象。

接着,一个自然的问题是:相关,是不是就等于「谁领先谁」?不是。如果股价真的更有效率、更快反映信息,我们应当看到一种交叉序列相关 (cross-serial correlation)——也就是滞后的股票收益能预测当期的债券收益。Kwan (1996) 声称看到了这个,于是得出了「股票领先」的结论。

但真正关键的一步在于:用月度报价数据,你根本分不清「同期相关」和「领先—滞后」——频率太粗,一个月内发生的所有事都被压成了一个点。只有日内成交价,才能把这两件事真正掰开。

(关于「股与债是否在听同一个人说话」这个更一般的问题,可参见《股与债,到底在听同一个人说话吗?》。)

4 识别策略:用 VAR 把「领先」逼到墙角

这就是本文方法上的核心动作,也是它区别于前人的地方。

作者没有沿用 Kwan (1996) 那种「当期债券收益对滞后股票收益做回归」的简单设定,而是改用向量自回归 (vector autoregression, VAR) 框架,并在其上做格兰杰因果检验 (Granger causality test)。逻辑是这样的:把债券收益 \(R^B\)、股票收益 \(R^S\)、以及剥离了利率风险的「无违约债券收益」\(R^D\) 放进同一个系统,让每个变量都对所有变量的滞后项回归,然后问一个干净的问题——

在已经控制了债券自身滞后项之后,股票的滞后收益,还能不能额外解释当期的债券收益?

如果能,「股票领先债券」成立;如果不能,那所谓的领先就只是「同期一起对共同信息做反应」的幻觉。

为了让债券收益本身干净,作者下了不少功夫。日度债券收益 \(R^B_{i,t}\) 用当日最后一个成交小时的高低价中点计算,并对应计利息和票息做了调整;更要紧的是,他们用 Telerate 的在险国债曲线、按 Fisher, Nychka, and Zervos (1994) 的方法拟合三次样条,构造出一条「现金流与高收益债完全匹配(除嵌入期权外)」的无违约债券价格序列,由此得到 \(R^D_{i,t}\)——这一步把利率风险从信用信息里隔离了出来。股票收益 \(R^S_{i,t}\) 则取自 TAQ 数据库中、与债券最后成交小时对应的那一小时的最后成交价。

作者特意提醒:用「最后成交小时的中点价」来算债券收益,这种时点选择实际上偏向于让股票显得反应更快(论文脚注 14)。也就是说,方法本身就给「股票领先」开了后门——可即便如此,下面的结论依然没站在股票那一边。这种「我故意让对方占便宜,结果对方还是没赢」的设计,让结论格外有说服力。

5 反转:股票并不领先债券

于是反转出现了。

第一,同期相关确实在。 在日度和日内(逐小时)两个层面,债券收益与股票收益之间的正相关都显著存在——这一点与前人一致,本文没有翻案。

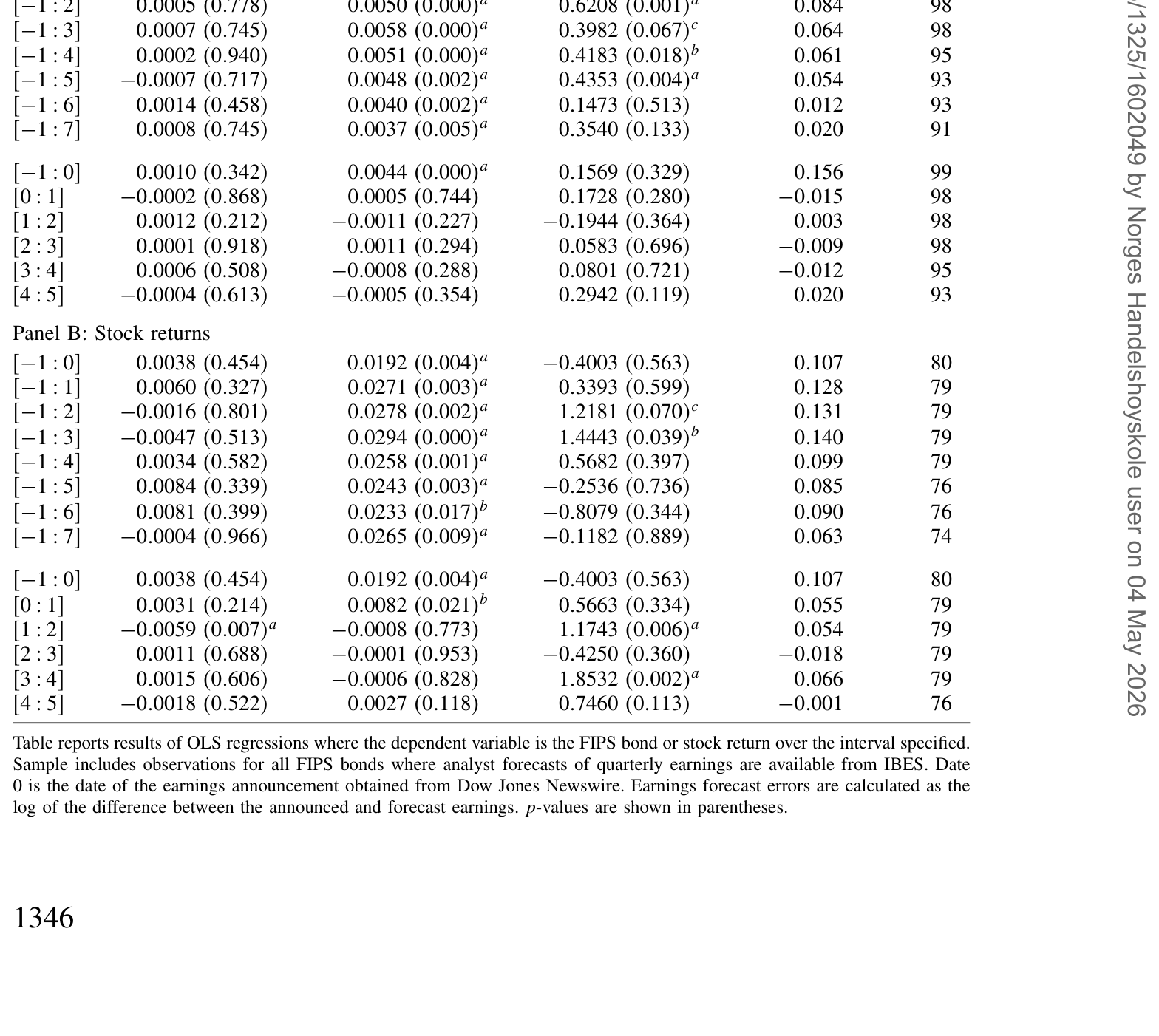

第二,但「领先」不在。 格兰杰因果检验的结论很干脆:滞后的股票收益,在解释债券收益时并不显著。表 8 报告了基于日度数据的回归与检验统计量——一旦把债券自身的动态控制住,股票的滞后项就不再带来增量解释力。

Table 8: reports results for regressions using daily data. Test statistics are

换句话说,Kwan (1996) 看到的「滞后股票收益有解释力」,在更高频、更干净的成交价数据下站不住。本文给出的解读是:股债之间那个挥之不去的正相关,最好被描述为两个市场对共同因子的「联合反应」,而不是一个市场领先、另一个市场跟随的因果链。债市没有慢半拍。

接着,一个更尖锐的检验:如果债市真的迟钝,那它对公司特有信息的反应应该明显滞后。作者于是转向盈余公告 (earnings announcements)——这是最干净的公司特有信息事件。结果是:日度和日内的高收益债收益,都与未预期盈余 (unanticipated earnings) 显著相关;而且这条信息进入债券价格的速度,与进入股票价格的速度一样快,即便在很短的收益窗口上也是如此。债券对「自家公司的消息」毫不迟钝。

最后一步,把「市场质量」也量一遍。 仅有「信息进得快」还不够,作者还想知道两个市场的质量 (market quality) 孰优孰劣。他们借用 Hasbrouck (1993) 的方法,把价格分解成随机游走成分(代表有效价格)和平稳成分,后者的方差——即定价误差 (pricing error)——衡量价格偏离有效价格的程度。为了在日内层面估计这个方差,作者考虑了两种不同的识别约束。结论再一次指向同一个方向:低评级债券的市场质量,并不比这些公司股票的市场质量更差。

三条证据,一个核心结论:就信息效率而言,这批高收益债的表现,和它们底层股票几乎没有区别。

6 文献脉络

把这篇论文放回它所在的那条线里看,会更清楚它的位置。

最上游是 Merton (1974)——他用结构化期权框架,第一次把股权和债权同时锚定到公司资产价值上,为「股债为什么会一起动」提供了理论地基。接着是数据的困境:Sarig and Warga (1989) 系统记录了公司债数据的种种毛病,Goodhart and O'Hara (1997) 更直言固定收益市场研究因数据匮乏而存在「严重的缺口」。正因如此,那一代关于股债关系的实证——Blume, Keim, and Patel (1991)、Cornell and Green (1991)、直到 Kwan (1996)——都只能建立在月度/周度报价之上,并由此推出「股票领先债券」的判断。

与此同时,市场微观结构这一支也在积累工具:Glosten and Milgrom (1985) 奠定了知情交易与价差的分析框架,Hasbrouck (1993) 给出了用定价误差衡量市场质量的办法,而透明度之争——Madhavan (1995) 担心强制披露反而让知情者得利,Naik, Neuberger, and Viswanathan (1999) 则提醒及时披露在某些情形下损害公众投资者福利,Bloomfield and O'Hara (1999) 的实验证据却发现交易披露显著改善了信息效率。本文恰好坐在这两条线的交汇处:它用 FIPS 这套前所未有的日内成交价数据,既推翻了基于粗频报价的「股票领先」结论,又给「透明度—效率」之争添上了一块来自真实市场的拼图——哪怕 FIPS 提供的事后透明度远不如股票,债券价格依然把信息吸收得又快又准。

后来这条线继续生长:TRACE 取代 FIPS、把公司债透明度的实验做到了全市场规模(关于这场实验,可参见《掀开交易商的「桌布」:一场被监管钦定的公司债透明度实验》);而「市场要多久才把信息消化干净」这个问题,也被后人装上了更精细的秒表(参见《市场要多久才「想明白」?——给效率装上一只秒表》)。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:同期正相关都在,凭什么说「没有领先」就是新结论?

因为「正相关」和「领先—滞后」是两件事。月度数据把一个月内发生的一切压成一个点,根本无法区分二者;Kwan (1996) 在那种频率下把正相关误读成了因果。本文用日内成交价 + VAR 格兰杰检验,证明一旦控制债券自身滞后,股票滞后项不显著——领先关系是数据频率制造的幻觉。

Q:样本只有 55 只券、不到一年,结论能推广吗?

这是最该警惕的地方。样本期是 1995 年 1 月到 10 月,且券是 NASD「挑出来的最活跃券」。结论严格说只适用于「最像股票的那批高收益债」,不能直接外推到流动性差的、投资级的、或危机期的债券。

Q:FIPS 的券是被精挑细选的,这会不会让结论「先天偏向效率」?

会,这正是核心隐患。NASD 选券标准之一就是「交易模式更接近发行人股票」。所以「债市效率不比股市差」很可能是选择效应:你挑了最活跃的券,自然测出最高的效率。作者用「20 只最活跃券」子样本是为压住非同步交易,但这同时也加重了选择问题。

Q:用「最后成交小时中点价」算债券收益,会不会反而帮了债券?

恰恰相反。作者明说(脚注 14)这种时点选择偏向于让股票显得更快。也就是说方法给「股票领先」开了后门,结果股票仍没赢——这让「不领先」的结论更稳,而非更弱。

Q:盈余公告反应一样快,会不会是消息早就泄露进债价了?

有可能。高收益债持有人多为机构,私下信息渠道丰富。若消息在公告前已被定价,事后看到的「同步快速反应」可能部分是预先泄露。本文未直接处理公告前的渐进定价路径,这是个未尽的口子。

Q:那 Levitt 主席的「债市黑箱」批评,是不是被推翻了?

没那么绝对。本文说的是:即便透明度低,最活跃的那批高收益债的信息效率也不差——作者甚至猜测,正是 FIPS 引入的有限透明度促成了这种效率。但对广大不活跃、不上报的债券,透明度问题依然成立。这反而支持了「提高透明度」的方向,只是把效率低的板子从「最活跃券」身上挪开了。

(b) 几个可能的研究问题与提案

1. 用 TRACE 全样本重做这场「股债领先—滞后」对质。 【经济故事】FIPS 只有 55 只精选券,选择效应无法排除。TRACE 覆盖几乎全部公司债,能把「活跃券 vs. 不活跃券」「投资级 vs. 高收益」分层比较——领先关系会不会只在不活跃券里出现? 【可行性】高。TRACE 逐笔成交 + CRSP 股票数据,VAR/格兰杰检验现成,按流动性分组即可识别异质性。唯一门槛是处理 TRACE 早期成交量上限掩码。

2. 危机期里,谁先动? 【经济故事】本文样本是平静的 1995 年。但在 2008 或 2020 这种流动性骤干的时刻,债市可能反而领先股市——因为信用恐慌先打在债券上。把领先—滞后关系做成「随流动性状态切换」的,会很有意思。 【可行性】中高。TRACE + 日内股票数据 + 状态切换(如 VIX 或债券流动性指标)分样本。识别上要小心危机期的非同步交易急剧加重。(可与《差点死掉的那个市场:一场公司债流动性危机的微观解剖》对照。)

3. 外资持有比例如何改变债券的信息效率? 【经济故事】若外资机构信息渠道与本地不同,他们持有较多的债券,其价格发现路径可能不同——是更快(带来全球信息)还是更慢(信息劣势)?这直接接上「外资是否有信息劣势」的争论。 【可行性】中。需要债券层面的持有人结构数据(如保险公司 NAIC、共同基金持仓)+ TRACE。识别外资份额的外生变动是难点,或可借指数纳入等事件。

4. 盈余公告前的「渐进定价」:债价是否提前于股价泄露? 【经济故事】高收益债以机构为主,若私下信息更早进入债价,公告前债券的价格漂移可能领先股票——这能把「同步反应」的表象拆成「谁先偷跑」。 【可行性】中。TRACE 日内成交 + IBES 未预期盈余,做公告窗口的事件研究。难点是债券日内成交稀疏,需要足够活跃的券与足够多的公告。

5. 用 Hasbrouck 定价误差给「透明度改革」做前后对照。 【经济故事】本文用定价误差量市场质量,TRACE 分阶段披露则提供了天然的透明度冲击。改革后债券的定价误差方差是否下降、且向股票收敛? 【可行性】高。TRACE 分阶段上线是干净的交错事件,配合稳健的交错 DiD(注意《当「更稳健」的设计悄悄把符号弄反了》的教训)即可识别。

8 我的判断与参考文献

贡献。 这篇论文的分量,不在某个炫目的系数,而在它第一个用真实的、日内频率的公司债成交价,把一条被默认了二十年的「债市迟钝、股票领先」的直觉,干净利落地证伪。它的方法论纪律值得称道:用 VAR + 格兰杰检验取代天真的滞后回归,用样条拟合的无违约债券剥离利率风险,用 Hasbrouck 定价误差独立地度量市场质量,甚至主动选择一个「偏向让股票占便宜」的收益时点——三条互不依赖的证据指向同一个结论,比任何单一回归都更可信。

对识别的担忧。 最大的软肋是选择效应:FIPS 的券是 NASD 按「最像股票」挑出来的,本文的「20 只最活跃券」又在此基础上再精选一层。所以「债市效率不比股市差」这个结论,严格说只是「最活跃的那批高收益债不比股市差」。它没有、也无法回答广大不活跃债券的效率问题——而那恰恰是 Levitt 主席真正担心的部分。此外,样本期短(1995 年 10 个月)、且处在一个平静的市场环境,把结论推到危机期是危险的。

后续想看到什么。 我最想看的,是用 TRACE 全样本按流动性分层重做这场对质,看「股票领先债券」会不会在不活跃券里复活;以及在 2008/2020 这样的应激时刻,领先关系是否反转为「债先动、股后动」。如果是,那本文的结论就该被重新表述为:在平静期、对最活跃的券,债市与股市同样高效——这是一个重要、但有明确边界的结论。

参考文献

- Blume, M. E., D. Keim, and S. Patel (1991). Returns and Volatility of Low Grade Bonds. Journal of Finance 41, 49–74.

- Bloomfield, R., and M. O'Hara (1999). Market Transparency: Who Wins and Who Loses? Review of Financial Studies 12, 5–13.

- Cornell, B., and K. Green (1991). The Investment Performance of Low Grade Funds. Journal of Finance 46, 29–48.

- Fisher, M., D. Nychka, and D. Zervos (1994). Fitting the Term Structure of Interest Rates with Smoothing Splines. Working paper, Federal Reserve Board.

- Gehr, A., and T. Martell (1992). Pricing Efficiency in the Secondary Market for Investment-Grade Corporate Bonds. Journal of Fixed Income 2(3), 24–38.

- Glosten, L., and P. Milgrom (1985). Bid, Ask and Transaction Prices in a Specialist Market with Heterogeneously Informed Traders. Journal of Financial Economics 14, 71–100.

- Goodhart, C., and M. O'Hara (1997). High Frequency Data in Financial Markets: Issues and Applications. Journal of Empirical Finance 4, 73–114.

- Hasbrouck, J. (1993). Assessing the Quality of a Security Market: A New Approach to Transaction-Cost Measurement. Review of Financial Studies 6, 191–212.

- Hong, G., and A. Warga (2000). An Empirical Study of Corporate Bond Market Transactions. Financial Analysts Journal 56, 32–46.

- Kwan, S. (1996). Firm Specific Information and the Correlation Between Individual Stocks and Bonds. Journal of Financial Economics 40, 63–80.

- Madhavan, A. (1995). Consolidation, Fragmentation, and the Disclosure of Trading Information. Review of Financial Studies 8, 579–603.

- Merton, R. (1974). On the Pricing of Corporate Debt: The Risk Structure of Interest Rates. Journal of Finance 29, 449–470.

- Naik, N., A. Neuberger, and S. Viswanathan (1999). Trade Disclosure Regulation in Markets With Negotiated Trades. Review of Financial Studies 12, 873–900.

- Sarig, O., and A. Warga (1989). Bond Price Data and Bond Market Liquidity. Journal of Financial and Quantitative Analysis 24, 367–378.

- Schultz, P. (2001). Corporate Bond Trading Costs and Practices: A Peek Behind the Curtain. Journal of Finance 56, 677–698.