同一份股权,给银行是好消息,给散户却是坏消息

本文读的是 Brown, James & Mooradian (1993, Journal of Financial Economics):一家深陷困境的公司在庭外重组债务时,到底把「股权」还是「优先债」递给债权人,本身就是一条信号。关键的反转在于——把股权递给消息不灵通的公募债持有人,是在主动承认「我不行了」(坏消息);可把同样的股权递给消息灵通的银行,反而是在替公司背书「我还行」(好消息)。同一种证券,方向相反的信号,全看坐在桌子对面的是谁。

1 一个让人犯迷糊的公告

先讲个场景。一家公司错过了一次付息,离破产只有一步之遥。它召集债权人,提出一个交换要约 (exchange offer):用新发的股票,换走你手里那张到期还不上的债。

请问,作为旁观的股东,你看到这条新闻该高兴还是该沮丧?

按 Myers and Majluf (1984) 那套人人会背的逻辑,答案似乎很清楚:公司发股权 = 坏消息。因为只有当管理层觉得自家股票被高估时,他们才舍得拿股权去换东西。所以「发股换债」,市场该跌。

可问题来了。现实里,困境公司既会跟分散的公募债 (public debt) 持有人谈,也会跟一两家银行 (private lender) 谈。如果发股权一律是坏消息,那为什么实践中,银行愿意接下股权时,股价常常是涨的?

这就是本文要拆的那个结:重组里证券的「信息含量」(information content),并不取决于发的是股还是债,而取决于这只证券递给了谁、以及它改变了谁的优先级。 围绕这一个核心,作者先搭了一个信号模型,再用 1980–1990 年 70 起困境重组把它验了一遍。

2 第一步:当对面坐的是「看不清」的公募债持有人

我们先把场景简化到极致:公司有两类债,公募债和银行债,面值都是 \(F\)。重要的设定是——公募债持有人看不清公司的真实前景,而股东(管理层)和银行看得清。

时点 1 公司清盘,现金流只有两种结局:高 \(H\) 或低 \(L\)(\(H>L\))。世界上有两类公司,好公司 \(G\) 和坏公司 \(B\),实现 \(H\) 的概率分别是 \(p_G\) 和 \(p_B\),满足

$$1 > p_G > p_B > 0$$

参数还要满足一组边界条件,保证「破产有成本、但公司价值恒正」:

$$H - C > 2F > L + C > L \ge F, \qquad L - C > 0$$

这里 \(C\) 是时点 1 若债权人拒绝要约、公司被迫破产时承担的死荷成本 (deadweight cost)。

接着,一个自然的问题是:公募债持有人凭什么接受一个交换要约?答案是——只要交换给他们的东西,价值不低于他们「拒绝、把公司逼进破产」时能拿到的钱。 这个底线就是他们的保留价格 (reservation price)。在两类债同优先级的设定下,破产时高状态两家各拿满 \(F\)、低状态两家平分残值 \(L-C\),于是:

注意 \(R(p_i)\) 随 \(p_i\) 递增:公司越好,债权人胃口越大、越不肯让步。

现在公司有两种东西可以递出去。一是股权:给公募债持有人占重组后公司比例 \(\alpha_i\) 的股票,其期望价值为

$$V(S, p_i) = \alpha_i\bigl[\,p_i H + (1-p_i)L - F\,\bigr]$$

(括号里是公司期望现金流减去仍在外的银行债 \(F\),即留给股东的残值。)二是优先债:给一张面值 \(F_i\)、优先于一切现有债的新债,由于 \(F_i < F < L\),它在两种状态下都能全额兑付,所以

$$V(D, p_i) = F_i$$

那么由「股东 + 银行」组成的联盟 (coalition) 自己能落下多少?发股权时,联盟留下 \((1-\alpha_i)\) 的股权再加上银行那份 \(F\):

$$\Pi(S, p_i) = (1-\alpha_i)\bigl[\,p_i H + (1-p_i)L - F\,\bigr] + F$$

发优先债时,联盟拿走全部现金流、只付出递给公募债的 \(F_i\):

$$\Pi(D, p_i) = p_i H + (1-p_i)L - F_i$$

但真正关键的一步在于下面这个分离均衡 (separating equilibrium)。 如果市场看不清类型、只能用混合概率 \(p = \lambda p_G + (1-\lambda)p_B\) 给公司定价,那么好公司被低估、坏公司被高估。于是:

- 坏公司 \(B\) 有动机「自曝其短」。 它发股权,靠 \(R(p_i)\) 随 \(p_i\) 递增这条性质,把公募债持有人的保留价格压下来,从而少还一点。

- 好公司 \(G\) 不会去模仿。 因为它的股权一旦和坏公司混在一起定价就被低估了,拿被低估的股权去换债是亏的;它宁可发那张「最不依赖未来状态」的证券——优先债。

把保留价格代回去定义 \(\alpha_G,\alpha_B\)(令股权价值等于对应保留价格的比例)和 \(F_G,F_B\)(令优先债价值等于对应保留价格的面值),由 \(p_G>p_B\) 立刻得到

$$F_G > F_B, \qquad \alpha_G < \alpha_B$$

激励相容由此闭合:坏公司模仿好公司要发的优先债面值 \(F_G\) 比 \(F_B\) 还高,不划算;好公司模仿坏公司要交出的股权比例 \(\alpha_B\) 比 \(\alpha_G\) 还大,也不划算。两边各自暴露真身——于是结论落地:对消息不灵通的公募债持有人,发股权是坏消息(坏公司才发),发优先债是好消息(好公司才发)。

这套逻辑骨子里就是 Myers and Majluf (1984) 的逆向选择,只是作者给「为什么有人偏偏要发被低估的股权」补上了一个动机:把坏消息主动送出去,能省下还债的钱。(关于「纯资本结构变动」到底向市场传递了什么,可参见《镜子碎了:当「加杠杆」和「去杠杆」说的根本不是同一件事》。)

3 然后,把对面换成「看得清」的银行

到这里,故事只讲了一半。那只看得清公司的银行呢?

这是全文的反转所在。既然银行本来就知道公司是好是坏,那么递给它的证券组合不会向银行传递任何新信息——信号模型在这里失灵了。作者于是换了一条思路:银行拿什么,取决于「发优先债可行不可行、划不划算」,而银行最终拿到了什么,反过来向场外那些看不清的人(其他债权人、外部股东)泄露了公司前景。

逻辑链条是这样的:

首先,如果发优先债毫无约束、毫无成本,公司永远会优先塞给银行一张优先债——因为拿股权换银行债,等于白白抬高了其他不参与重组的债权人的claim、稀释了股东。既然好坏公司都会这么做,那么「银行接优先债」就不含任何信息,股价不该有反应。

接着,一个自然的问题是:什么时候公司被迫给银行股权(而不是优先债)?答案是三种摩擦把发优先债这条路堵上了:

-

银行本就持有担保 (secured) 头寸,且公司无额外抵押可加。 此时优先级已经升无可升。如果银行还愿意豁免违约、接下股权或其他次级claim,那是毫无歧义的好消息——它等于在说「我宁可让公司活下去也不愿逼它破产,说明前景够好」。形式上,银行接受重组要求 \(p_i(H-F) + (1-p_i)L \ge K\)(\(K\) 是担保品在破产中的净值),解出来只有好公司(\(p_i\) 足够高)才满足。

-

契约限制发优先债。 Lehn and Poulsen (1990) 发现 1980 年代 56% 的公募债要约带这类限制。受保护的债权人只有在「次级化后到手的钱仍高于破产清偿」时才肯让位,而这要求公司前景足够差——因为前景越差,银行越愿意把自己的claim砍得越狠,次级化的伤害也就越小。把保留价格代入,公募债接受次级化的条件可化简为

$$L - F_i \ge \frac{L-C}{2}$$

于是在有契约限制时,银行接优先债 = 坏消息,银行接股权 = 好消息。

- 优先/担保债会抬高未来财务困境的成本。 Diamond (1991)、Gertner and Scharfstein (1991) 指出,给银行太多担保会削弱它将来再次重组的意愿、提高低效清算的概率,而且这种成本对好公司更大。结果同样是:好公司更倾向发股权,外部人把「银行接股权」读成好消息。

于是反转完成:在公募债那一侧,发股权是坏消息;在银行这一侧,发股权(接受次级化)却是好消息。同一种证券,因为对面坐的人「知道得多还是少」、因为它是升了还是降了优先级,信号彻底掉了个头。这正是 James (1987) 与 Lummer and McConnell (1989) 那条「银行比公募债持有人更懂借款人」的命题,在困境重组里照出的一面镜子。

4 数据与识别

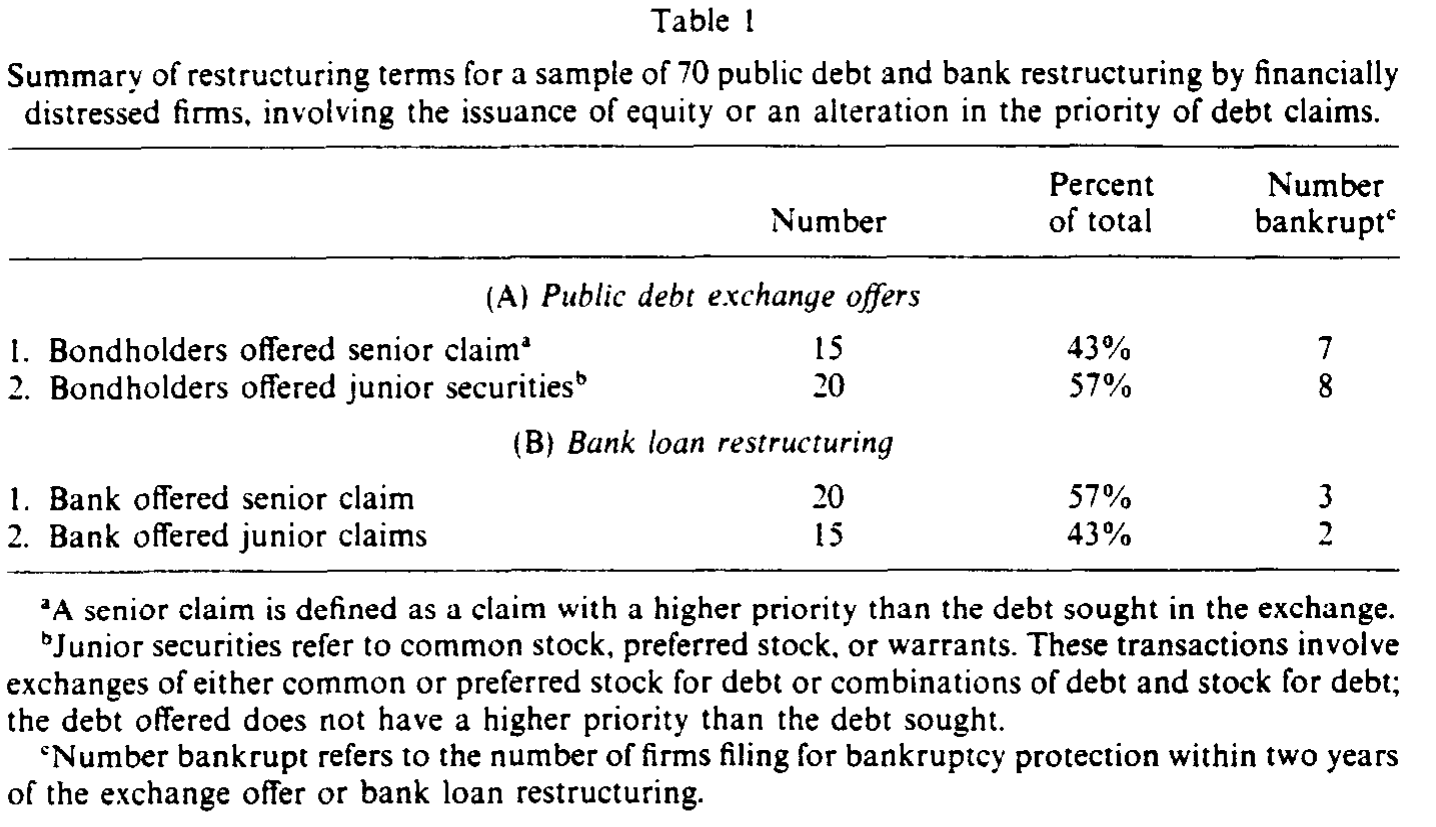

作者用 Dow Jones Retrieval 和 S&P Corporate News,以「debt restructuring / financial restructurings / exchange offer」为关键词,捞出 1980–1990 年的困境重组,再逐条读《华尔街日报》确认确属「为补救已发生或预期违约」的困境重组。要求普通股在 Amex 或 NYSE 上市满 200 个交易日。最终样本 70 起,恰好对半:公募债交换要约 35 起,私募(银行)贷款重组 35 起。

识别上最巧的一招,是作者把所有交易按优先级是否变动重新切:

- 降低优先级:用股票/认股权证换债、并伴随本金或利息的削减,且不抬高任何剩余债权的优先级;

- 提高优先级("priority jump"):债权人换到一张比现有claim更优先的证券。注意是相对被换走的那张claim定义的——一个公募交换要约可能对公募债是「升级」,但相对银行债仍是同级或更低。

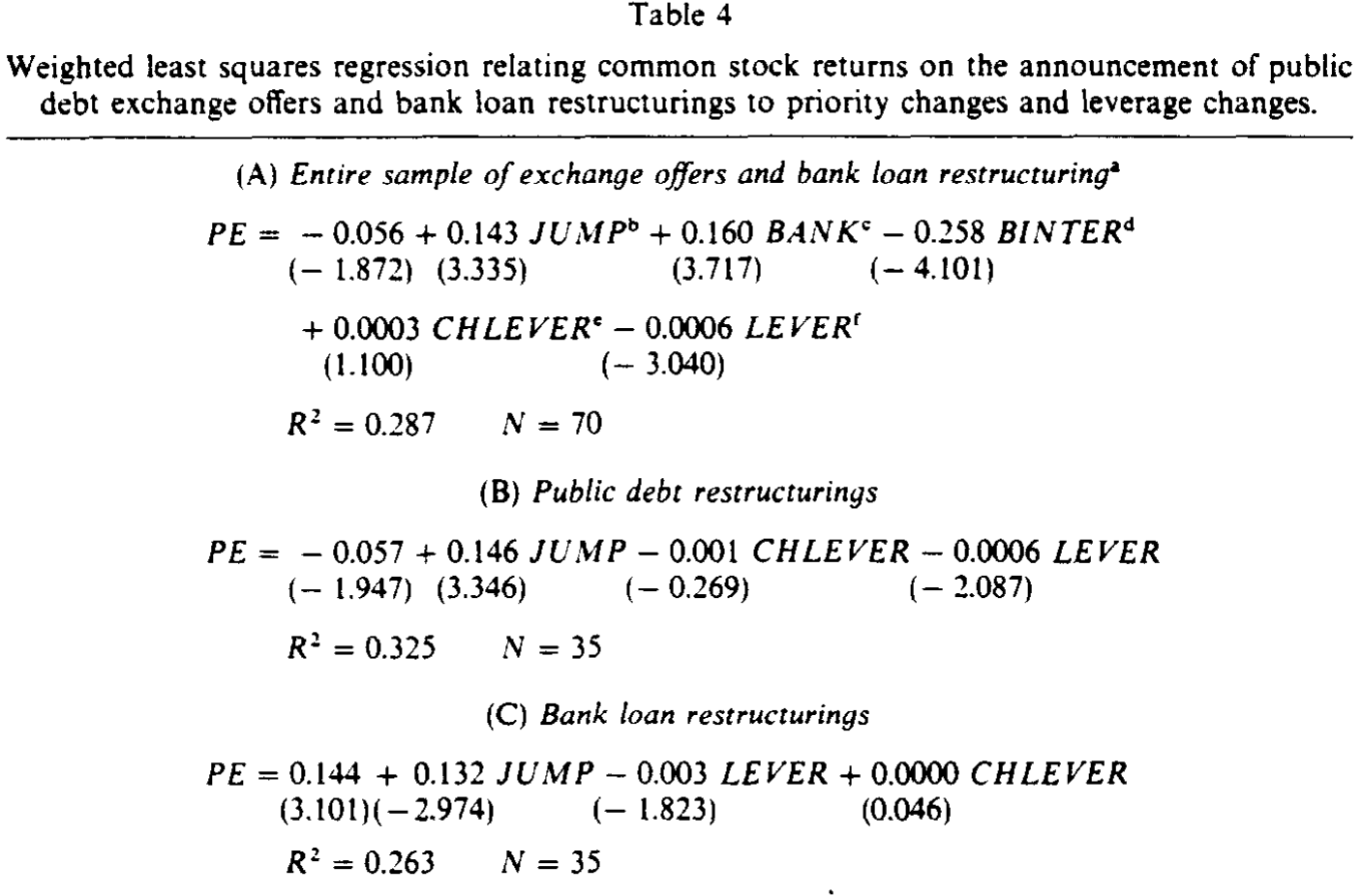

这套「身份 × 优先级方向」的二维分类,正是把模型预测翻译成可检验假设的关键。事件研究用 CRSP 日度收益,方法承袭 Brown and Warner (1985)。

Table 1

5 主要结果:信号真的掉了个头

实证结果与模型严丝合缝,核心是那条「公募与私募方向相反」的对照:

- 公募债交换要约:换给公募债持有人更优先的claim(priority jump),平均异常收益为正;反过来,让公募债持有人接次级claim(股权),平均异常收益显著为负。

- 私募(银行)重组:方向完全相反——当银行接下次级claim(股权),平均异常收益为正;当银行加固自己的claim(拿到担保/优先),平均异常收益为负。

Table 4

一句话:把同样的「次级化/接股权」动作,分别加在公募债持有人和银行身上,股市给出了符号相反的两种反应。 这正是模型最干净的预言——信息含量系于债权人的信息地位,而非证券的形态。这也支持了 James (1987)、Lummer and McConnell (1989) 关于「私人贷款者更知情」的判断。

6 文献脉络

把这篇论文放回它生长的那条线里,会看得更清楚。

最上游是两块奠基石:一是 Bulow and Shoven (1978) 把「破产决策」写成股东、银行与其他债权人之间的讨价还价——本文「股东-银行联盟与公募债谈判」的设定直接脱胎于此;二是 Myers and Majluf (1984) 的逆向选择,给出了「发股权为何是坏消息」的母本。

接着,是「银行到底特殊在哪」这条经验线:James (1987) 发现银行贷款公告带来正的股价反应、Lummer and McConnell (1989) 进一步区分了续贷与新贷,共同立起「私人贷款者更知情」的命题。

然后,困境重组本身成了热点:Giammarino (1989) 谈财务困境的化解、Gilson, John, and Lang (1990) 实证刻画了庭外私下重组、Gertner and Scharfstein (1991) 从理论上拆解了 workout 与重组法的效果,Diamond (1991) 则把优先级与到期结构和清算效率挂钩。

本文 (1993) 站在这两条线的交汇处:它把「银行的信息优势」和「困境重组的证券选择」焊在一个信号模型里,给出一个可证伪的反转——证券的信号方向取决于债权人身份与优先级变动。(顺着「该向银行还是向公开市场借钱」这条岔路,可参见《信用最差的公司,到底去哪儿借钱?》;关于庭外和解相对破产的取舍,可参见《破产之外的那条暗路:为什么「庭外和解」反而肯多给股东一笔钱》。)

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这跟 Myers-Majluf 到底差在哪?不都是「发股权是坏消息」吗?

差在「为什么发」。Myers-Majluf 里发股权是被动的、是高估时的套现冲动;本文里坏公司是主动发股权来把坏消息送出去,因为这能压低公募债持有人的保留价格、少还钱。更要紧的是,本文加了一个 Myers-Majluf 没有的维度——债权人的信息地位,由此推出「对知情银行,发股权反而是好消息」的反转。

Q:模型假设公募债持有人「足够集中、自认 pivotal、没有 holdout」,可现实里公募债最大的麻烦不正是 holdout 吗?

这是作者主动做的简化,目的是把焦点锁在「证券组合传递的信息」上,而非搭便车问题。作者也说明,模型的主要预测在「只有一类公募债」时依然成立。但要承认,把 holdout 抽掉,确实回避了困境重组里一个一等一的现实摩擦。

Q:「优先级是否变动」这个分类,会不会本身就和公司好坏内生相关?

会,而且这正是识别上的软肋。优先级方向不是随机分配的——好公司才发得起优先债、坏公司才肯次级化。所以股价反应里,既有「信号」也可能混着「哪类公司选了哪条路」的选择效应。模型把这层选择内生化了,但实证上很难把两者干净地分开。

Q:银行和股东「结成联盟」这个设定靠谱吗?银行难道不会和股东利益冲突?

它捕捉的是「跟一两家银行谈判,比跟一群分散债权人谈判更容易达成并分配剩余」这一现实便利。联盟内部可以做侧支付 (side payment) 来保证人人都不比破产差。但这确实假掉了银行与股东在风险转移上的潜在冲突,是个为可解性付出的代价。

Q:样本只有 70 起、且对半切成 35/35,统计功效够吗?

在 1990 年代初这是个不错的手工样本,但分到「身份 × 优先级方向」的小格子里,每格样本就很薄了。所以本文的力量更多在于符号的对照(公募与私募方向相反)这一定性事实,而非任何单一系数的精确量级。

Q:为什么银行拿担保时,「接股权」就一定是好消息,而不是银行在火中取栗?

因为模型里银行是知情且理性的:只有当 \(p_i(H-F)+(1-p_i)L \ge K\)(继续经营时股权加担保债的价值不低于破产清偿 \(K\))时,它才肯豁免违约、接下次级claim。这个不等式只有前景够好的公司才满足,于是「银行肯接股权」本身就筛出了好公司。

(b) 几个可能的研究问题与提案

1. 用现代公司债微观数据重做这套「身份 × 优先级」检验。 - 【经济故事】1993 年只能手工读《华尔街日报》。今天有 TRACE 逐笔成交、有 DealScan 的银团贷款条款、有 Mergent FISD 的债券优先级与契约字段,可以把「谁拿了什么、优先级升还是降」精确编码,检验本文符号反转在过去 20 年是否依然成立、以及违约后市场反应是否已被更透明的信息环境抹平。 - 【可行性】中。数据齐备,难点在于把「重组事件」与「优先级方向」自动且准确地匹配,以及处理 holdout 与同时多类债权人的复杂结构。

2. 外资持有人会不会打乱这条信号? - 【经济故事】本文的核心是「知情 vs 不知情」。若一只公司债的边际持有人是信息劣势的外资(关于外资是否真的信息劣势,可参见《外资真有「信息劣势」吗?》),那么困境重组里的证券选择应当传递更强的信号、市场反应也更剧烈。可以用各债券的外资持有比例做横截面切分。 - 【可行性】中。需要债券层面的持有人构成(如 eMAXX、各国托管数据),与重组事件匹配,识别上要小心外资比例本身的内生性。

3. 把「流动性」作为第四种摩擦加进模型。 - 【经济故事】本文列了三种逼公司给银行发股权的摩擦(担保、契约、未来困境成本)。一个自然的第四种是债券二级市场的流动性:当公募债极度缺乏流动性、持有人被迫「火线甩卖」时,他们的保留价格会被压低,从而改变最优证券选择与信号方向。 - 【可行性】中偏低。理论扩展不难,但实证上要把困境期的流动性冲击与信号效应分离,需要很干净的外生流动性变动。

4. 优先级冲突的现代版:creditor-on-creditor violence。 - 【经济故事】本文里「提高谁的优先级」是核心变量。今天的困境重组充斥着 uptiering、drop-down 等「债权人互啄」操作,本质上就是在重新分配优先级。本文框架可以用来预测:哪类优先级重排会被市场读成好/坏消息。 - 【可行性】高。这类交易近年案例丰富、条款公开,事件研究可行;难点是样本仍在积累、且每笔结构高度异质。

参考文献

- Brown, S. and J. Warner (1985). Using daily stock returns: The case of event studies. Journal of Financial Economics 14, 3–31.

- Bulow, J. and J. Shoven (1978). The bankruptcy decision. Bell Journal of Economics 9, 436–445.

- Diamond, D. (1991). Seniority and maturity structure of bank loans and publicly traded debt. Working paper, University of Chicago.

- Gertner, R. and D. Scharfstein (1991). A theory of workouts and the effects of reorganization law. Journal of Finance 46, 1189–1222.

- Giammarino, R. (1989). The resolution of financial distress. Review of Financial Studies 2, 25–47.

- Gilson, S., K. John, and L. Lang (1990). Troubled debt restructurings: An empirical study of private reorganization of firms in default. Journal of Financial Economics 27, 315–353.

- James, C. (1987). Some evidence on the uniqueness of bank loans. Journal of Financial Economics 19, 217–235.

- Lehn, K. and A. Poulsen (1990). Contractual resolution of bondholder-shareholder conflicts in leveraged buyouts. Working paper, SEC.

- Lummer, S. and J. McConnell (1989). Further evidence on the bank lending process and the capital-market response to bank loan agreements. Journal of Financial Economics 25, 99–122.

- Myers, S. and N. Majluf (1984). Corporate financing and investment decisions when firms have information that investors do not have. Journal of Financial Economics 13, 187–221.