估的时候用一把尺,量的时候换另一把——损失函数如何「偷偷」改写了你的期权模型

本文读的是 Christoffersen & Jacobs (2004, Journal of Financial Economics):在期权定价里,你「估参数」用的损失函数和「评模型」用的损失函数必须是同一把尺子——否则你拿到的参数对那把评价的尺子来说就是次优的。作者用最简单的 Practitioner Black-Scholes 模型在 S&P 500 期权上演示:把两端的损失函数对齐,评价损失能改善 50% 以上;而一旦对齐,这个被人当作「陪练」的模型,竟反过来打赢了结构化的随机波动率模型。

1 一桩没人在意的「公案」

先讲一个让人有点困惑的场景。

假设你是一位审稿人,手上有两篇关于期权定价的论文。第一篇(Dumas, Fleming, and Whaley, 1998,下称 DFW)告诉你:那个被业界称作「特设模型」(Ad-Hoc model)的简单做法——也就是本文要反复提到的 实务者布莱克-斯科尔斯模型 (Practitioner Black-Scholes, PBS)——表现相当不错,跟正经的确定性波动率模型比起来毫不逊色。第二篇(Heston and Nandi, 2000)却告诉你:同样这个 PBS 模型,被一个 GARCH 期权定价模型轻松超越。

同一个模型,两份相反的判决。你会怎么想?

最自然的反应是:大概是数据不同、样本不同、又或者结构模型本身确实更高明。但 Christoffersen 和 Jacobs 在这篇文章里给出的答案,要尖锐得多,也安静得多——问题根本不在模型,而在那把你用来量它的尺子。更准确地说,问题出在:人们在「估计参数」时用了一把尺子,在「评价模型」时却换了另一把。

这听上去像是一个技术细节。但作者想说的恰恰是:它一点都不是细节。它是模型设定本身。

2 损失函数,竟然就是模型本身

让我们从最基础的地方说起。

期权定价的实证研究里,怎么衡量一个模型「好不好」?最常见的,是看 美元均方误差 (dollar mean-squared error, \$MSE),也就是模型价和市场价之差的平方的平均:

$$ \$\text{MSE}(\theta) \equiv \frac{1}{n}\sum_{i=1}^{n}\big(C_i - C_i(\theta)\big)^2, $$

这里 \(C_i\) 是市场上观察到的期权价格,\(C_i(\theta)\) 是模型在参数 \(\theta\) 下给出的价格,\(n\) 是合约数量。开个根号,误差就是「平均差几美元」,直观好懂。

但它有个毛病:贵的期权(深度实值、长到期)天然价格高、误差也高,于是在 \$MSE 里它们隐含地占了过大的权重。于是有人改用 相对(百分比)均方误差 (percentage MSE, \%MSE):

$$ \%\text{MSE}(\theta) \equiv \frac{1}{n}\sum_{i=1}^{n}\Big(\big(C_i - C_i(\theta)\big)/C_i\Big)^2, $$

一块钱的误差,落在 50 美元的期权上和落在 5 美元的期权上,分量自然不该一样——从收益率的角度看,这更合理。还有人觉得,既然市场本来就用波动率在报价,那就该看 隐含波动率均方误差 (implied volatility MSE, IVMSE):

$$ \text{IVMSE}(\theta) \equiv \frac{1}{n}\sum_{i=1}^{n}\big(\sigma_i - \sigma_i(\theta)\big)^2, $$

其中 \(\sigma_i = BS^{-1}(C_i, T_i, X_i, S_i, r_i)\) 是把市场价反演回去得到的 Black-Scholes 隐含波动率。

三把尺子,各有各的道理。到这里为止,绝大多数文献都把「选哪把尺子」当成一个估计精度的技术问题——挑一把能让参数估得最干净、最有效的就好,反正模型好不好是模型自己的事,跟尺子无关。

但真正关键的一步在于:这个「无关」的假设,是错的。

作者搬出了统计学里一句被反复证明、却在期权定价里被反复忽略的话(Granger, 1969;Engle, 1993):改变损失函数,等价于改变模型设定。一个标准的期权定价模型只会吐出一个确定性的价格,它从来没告诉你误差项长什么样(Renault, 1997)。而你一旦选定了损失函数,你就隐含地替这个模型选定了误差结构——也就是说,你替它补完了「统计模型」的另一半。

于是结论顺理成章:如果你用 IVMSE 估参数、却用 \$MSE 来评价模型,你做的事情并不是「估好一个模型再换个角度考它」,而是先设定了一个模型、再偷偷把它换成另一个模型,却不允许参数跟着调整。常识告诉我们,要想在某把尺子下表现最好,就该用那把尺子去估。可正因为损失函数的后果不像「换个理论模型」那样显眼,这条常识在实证里被一忽再忽。

这正是全文反复敲打的那一个核心:损失函数不是评价工具,它是模型设定的一部分。 把它当成可以随意更换的「视角」,你就在不知不觉中比较着两个不同的模型。

3 用最朴素的模型,把话说透

要演示一个方法论上的道理,最好的载体不是花哨的模型,而是最朴素的那个。作者选了 PBS。

PBS 的实现只有三步,简单到近乎「作弊」:第一步,对每个观察到的期权算出 Black-Scholes 隐含波动率;第二步,把这些隐含波动率对到期时间 \(T\) 和执行价 \(X\) 的多项式做一个普通最小二乘 (ordinary least squares, OLS) 回归;第三步,把拟合出来的波动率再塞回 Black-Scholes 公式,得到「实务者价格」。DFW 用的最一般形式是:

$$ \sigma = \theta_0 + \theta_1 X + \theta_2 X^2 + \theta_3 T + \theta_4 T^2 + \theta_5 X T + \varepsilon_{IV}, $$

拟合值则是

$$ \sigma(\theta) = \theta_0 + \theta_1 X + \theta_2 X^2 + \theta_3 T + \theta_4 T^2 + \theta_5 X T. $$

注意看:用 OLS 去估这个回归,本质上就是在用 IVMSE 当损失函数。因为 OLS 解的恰恰是

$$ \theta_{IV} = \arg\min_{\theta}\ \text{IVMSE}(\theta) \equiv \arg\min_{\theta}\ \frac{1}{n}\sum_{i=1}^{n}\big(\sigma_i - \sigma_i(\theta)\big)^2 = (Z'Z)^{-1}Z'\sigma, $$

\(Z\) 是回归元矩阵。这一步线性、闭式、立等可取——这正是 PBS 受欢迎的原因。

接着,一个自然的问题是:拿到 \(\theta_{IV}\),把它代回 Black-Scholes,得到的价格能直接当作市场价的好估计吗?写成误差结构的语言,IVMSE 隐含的模型是这样的:

看出问题了吗?误差 \(\varepsilon_{IV}\) 是加在波动率内部的,它要先经过 \(C^{BS}(\cdot)\) 这个非线性变换,才传导到美元价格上。OLS 能保证 \(E[\varepsilon_{IV}]=0\),可正因为价格对波动率是非线性的,

$$ E[C] \neq C^{BS}\big(\sigma(\theta_{IV})\big). $$

也就是说,直接把 \(\sigma(\theta_{IV})\) 塞回 BS 公式,得到的是一个有偏的价格估计。可文献里偏偏就这么干,然后转头用 \$MSE 或 \%MSE 去评价它。

那正确的做法是什么?如果你最终要用 \$MSE 评价,就该用 非线性最小二乘 (nonlinear least squares, NLS) 直接去估:

$$ \theta_{\$} = \arg\min_{\theta}\ \$\text{MSE}(\theta) \equiv \arg\min_{\theta}\ \frac{1}{n}\sum_{i=1}^{n}\big(C_i - C_i^{BS}(\sigma_i(\theta))\big)^2. $$

这相当于把模型设定改成了

$$ C = C^{BS}\big(\sigma(\theta_{\$})\big) + \varepsilon_{\$}, $$

误差变成了可加的、同方差的。而如果你用的是 \%MSE,模型又变成了

$$ C = C^{BS}\big(\sigma(\theta_{\%})\big) + C\,\varepsilon_{\%}, $$

一个乘性的、异方差的误差结构。

请把这三个式子并排放在一起看:波动率的函数形式一模一样,可误差结构完全不同。这正是作者想钉死的那句话——三种损失函数,对应的是三个不同的模型,尽管它们都号称在估计同一个 PBS。用一把尺子估、另一把尺子评,结果在评价那把尺子下必然是次优的。

4 反转:被「公平对待」的陪练,赢了

道理讲完了,剩下的就是让数据说话。

作者用了一份非常标准的数据:S&P 500 指数欧式看涨期权,从 1988 年 6 月 1 日到 1991 年 5 月 31 日,共 755 个交易日、38,482 份合约(数据由 Gurdip Bakshi 慷慨提供,与 Bakshi et al., 1997 几乎相同)。S&P 500 期权是交投最活跃的欧式合约,且对股息和「股票-期权同步报价」都做了细致处理,很适合做这种方法论的演示。

做法是对 755 个横截面逐日重估:每天分别用 \(\\)$、\(\%\)、IV 三种损失函数估出 \(\theta_{t,\\)}$、\(\theta_{t,\%}\)、\(\theta_{t,IV}\),再在样本内、样本外用不同损失函数评价。

第一个、也是最干脆的结论:把估计损失和评价损失对齐,评价损失能改善 50% 以上。换句话说,过去那个「先 OLS 估隐含波动率、再塞回 BS、然后用美元误差打分」的标准 PBS 实现,白白损失了一半以上的精度——不是因为模型差,而是因为它从来没有被「用对的尺子」估过。

但真正的反转在第二步。PBS 在文献里几乎总是被当作陪练(benchmark):人们用 IVMSE(线性、方便)估它,然后拿一个用 \$MSE 估、又用 \$MSE 评的结构模型(比如 Heston 1993 的随机波动率模型)去跟它比。这场比试从一开始就不公平——结构模型用的是对齐的尺子,PBS 用的是错位的尺子。

那么,如果让 PBS 也用和结构模型相同的估计损失函数呢?作者把 PBS 和 Heston 模型放在同一把尺子下重估、重评(Heston 模型在大约 716 天上逐日估计),结果是:PBS 反过来打赢了标准的结构随机波动率模型,无论样本内还是样本外。

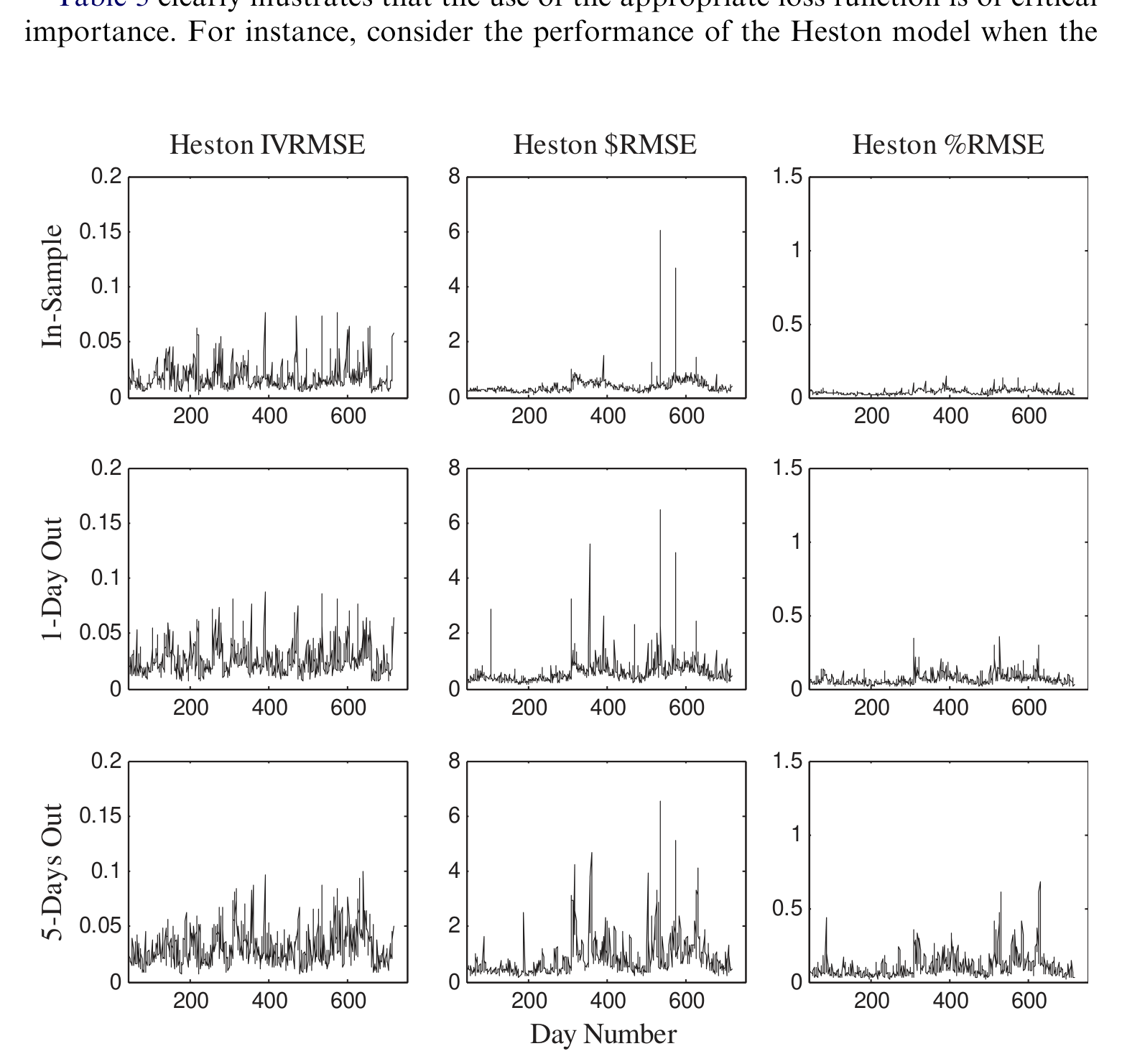

如图 3 所示,Heston 模型在三种估计损失下估出来的参数和表现差异显著——这本身就说明,「用哪把尺子估」对一个正经的结构模型同样是生死攸关的事,而不是 PBS 独有的毛病。

Figure 3: Heston’s stochastic volatility model is estimated daily using three different estimation loss

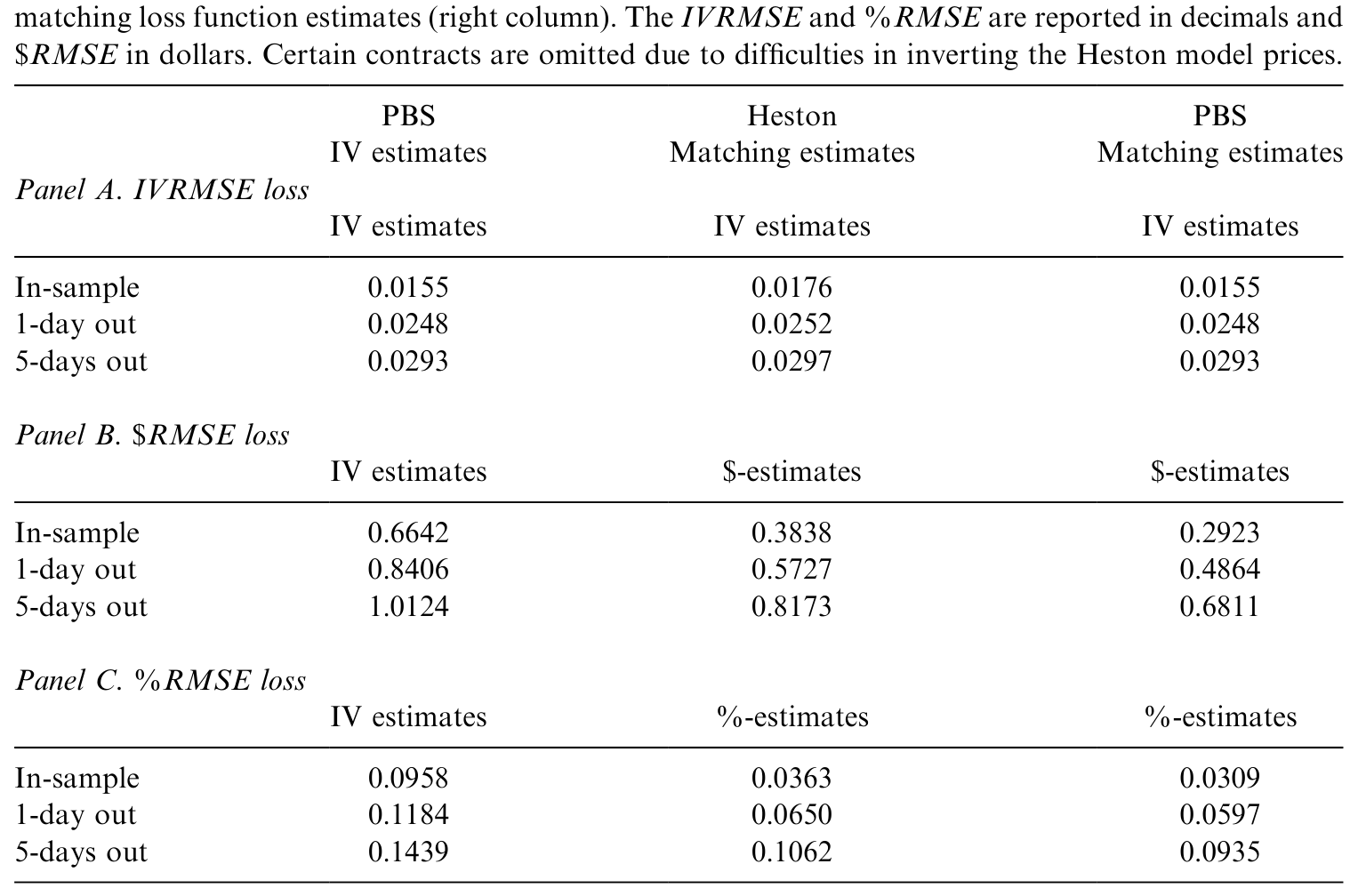

而把 Heston 模型在三种损失函数下的平均 RMSE 损失列出来对比(表 3),可以更清楚地看到:模型表现的排序,会随着你选的损失函数而改变。这恰恰印证了作者的第二个主张——比较模型时,估计损失函数必须在各模型之间保持一致,否则比的根本不是同一回事。

Table 3: presents average RMSE losses for the Heston model using the same 716

于是文章的三点贡献也就立住了:第一,实现期权模型时,对齐估计与评价损失至关重要(改善 50%+);第二,跨模型比较时,估计损失必须统一;第三,作者顺手「公平地」重新实现了 PBS,造出了一个表现好得多的新 PBS——一个更难被打败的基准,留给未来的结构模型去挑战。

注意作者的措辞非常克制:他们说错位损失函数「可能」(may)导致问题,而非「必然」。没有定理保证「设定正确」的模型在样本外一定最优——样本外,一个设定有误、但参数估得很准的模型,完全可能打赢那个设定正确、参数却没对齐尺子的模型。所以「对齐损失函数」是一条经验法则(rule-of-thumb),它好不好用本身是个实证问题。

5 文献脉络

把这条线索拉直,会发现它其实横跨了两个看似无关的领域。

一端是期权定价模型的演进。源头当然是 Black and Scholes (1973)。为了修补 BS 的经验缺陷,确定性波动率函数(Derman & Kani, 1994;Dupire, 1994;Rubinstein, 1994)、随机波动率模型(Scott, 1987;Hull & White, 1987;Heston, 1993)、跳跃模型(Bates, 1996a)、以及离散时间的 GARCH 期权模型(Duan, 1995;Heston & Nandi, 2000)相继登场。Bakshi, Cao, and Chen (1997) 则做了一次集大成的实证横评。

另一端,是统计学里一条更古老、却被期权文献长期无视的暗线:损失函数即模型设定。Granger (1969) 最早指出预测应当用与最终用途一致的损失函数,Engle (1993)、Weiss & Andersen (1984)、Weiss (1996) 把这条思想打磨成形,Renault (1997) 则专门讨论了期权定价误差该如何建模。

这篇文章的位置,恰恰是把这两条线焊接在一起:它借用 DFW (1998) 提出的 PBS(Ad-Hoc)模型作为载体,又借 Berkowitz (2001) 为「频繁重估的 PBS 是某个未知结构模型的简约近似」提供的理论辩护,把统计学里「损失函数即模型」的洞见,第一次系统地砸进了期权定价的实证方法论。也正因如此,它顺带「平反」了 DFW 的乐观结论(PBS 实现得当不会变差),同时把 Heston & Nandi (2000)、Garcia et al. (2000) 那种「用错位尺子量陪练」的比较打上了问号。

顺带一提,这条「该用什么尺子量期权模型」的追问,后来一直没有停。关于「拿掉模型这把尺子、用无模型隐含波动率去审期权市场」的思路,可参见《拿掉那把叫「模型」的尺子,期权市场才被公正地审了一次》;而把结构模型「蒸馏」成查找表、从而绕开逐日重估之苦的现代做法,可参见《把结构模型「蒸馏」成一张查找表:深度代理与期权定价》。至于 PBS 赖以为生的那条「微笑/坏笑」曲线本身藏着什么,《为什么从期权里「读」出来的风险厌恶,会咧嘴一笑?》 给了另一个角度。

6 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这篇文章不就是「样本内拟合 vs 样本外预测」那个老问题的换皮吗?

不是。老问题问的是「用同一个准则,样本内拟合好不代表样本外好」;这篇问的是更前置的一件事:你在样本内用哪个准则去估参数。作者的点在于,估计准则一旦选定,就锁死了误差结构、也就锁死了模型本身。即便只看样本内,用 IVMSE 估出来的参数,在 \$MSE 下也是次优的——这跟样本外没关系,是同一时刻、同一批数据下的矛盾。

Q:那是不是说存在一把「最好」的损失函数,大家都该用它?

恰恰相反。作者明确表示他们不推荐任何特定的损失函数,只强调「一致性」。该用哪把尺子,取决于你拿这个模型干什么——对冲、投机、还是做市,目的不同,恰当的损失函数就不同。文章的规范主张是:先由用途定下评价损失,再用同一个损失去估计。

Q:把 IVMSE 换成 NLS 直接估 \$MSE,无非是把线性回归换成非线性优化,听起来只是「算得更费劲」而已?

计算上确实更费劲(线性闭式解变成逐日非线性优化),但概念上不止如此。关键在于那个不等式 \(E[C]\neq C^{BS}(\sigma(\theta_{IV}))\):因为 BS 价格对波动率非线性,直接代入拟合波动率得到的是有偏的价格估计。NLS 不是为了「算得更准」,而是为了估一个不同的、与评价目标一致的模型。

Q:用 PBS 这种「特设」模型来讲道理,会不会以偏概全?真正的结构模型未必有这毛病。

作者特意演示了 Heston 模型在三种损失下估出来的参数和表现差异同样显著(见图 3、表 3),说明这绝非 PBS 独有。他们选 PBS 只是因为它简单、且是文献里的标准陪练;他们也声明并不主张用 PBS 取代结构模型,只是要求「公平地」实现它。

Q:既然 PBS「公平实现」后能赢结构模型,是不是说结构模型没用?

不能这么推。作者的结论很谨慎:对齐损失函数后,PBS 是一个更难被打败的基准,过去那些「PBS 输了」的比较因为尺子错位而站不住脚。这是在说「之前的比较不公平」,而不是「结构模型不行」。它把举证责任还给了未来的结构模型:你得在公平的尺子下赢。

Q:这套逻辑只适用于期权吗?

不。损失函数即模型设定的洞见来自一般的统计/预测文献(Granger, Engle, Weiss)。期权只是一个特别尖锐的场景——因为期权模型几乎从不为了某个结构参数本身而估,而是为了样本外的定价或对冲,所以「用途决定损失」的逻辑在这里格外刺眼。任何「估计准则 ≠ 评价准则」的实证场景都适用。

(b) 几个可能的研究问题与提案

1. 把「损失函数一致性」搬到公司债定价上

【经济故事】公司债的定价误差同样高度异方差:高收益债与投资级债的价格水平、流动性差异巨大,研究者在估信用利差模型(结构模型、简约模型)时用 \$ 误差,评价时却常换成收益率误差或利差误差。这正是本文批评的错位。

【可行性】高。所需数据 TRACE 成交价 + 债券特征齐备,识别上不需要外生冲击,只需在同一批债券上把估计损失与评价损失系统地配/错对照,复现「对齐改善多少」。难点是公司债的非同步成交和报价噪声,需要先处理「价格 vs 收益率」的非线性映射。

2. 损失函数错位会不会系统性地高估某类模型?

【经济故事】本文指出错位「可能」出问题,但没刻画朝哪个方向出问题。一个猜想是:用 IVMSE 估、\$MSE 评,会系统性地偏向某个到期/在值区间的合约,从而让某些模型「看起来」更好。把偏差的方向与合约特征挂钩,是一个干净的方法论问题。

【可行性】中。可用模拟(已知真实模型,制造错位)+ 实证(S&P 500 或个股期权)双管齐下。识别清楚,doable;难点是要把「偏差方向」与 moneyness/maturity 的交互讲成一个可检验的命题。

3. 外资持有人偏好与期权市场的「尺子选择」

【经济故事】不同投资者群体(做市商、对冲基金、外资机构)对应不同的用途,因而隐含不同的损失函数。如果能从持仓或成交数据反推出某类投资者「实际在用」哪把尺子,就能把抽象的损失函数选择和真实的市场参与者对应起来。

【可行性】低到中。思路新颖,但需要投资者层面的期权持仓/成交数据,可得性是硬约束;即便拿到,从行为反推损失函数也存在识别上的多重解。更现实的做法是先在做市商对冲误差数据上做一个缩小版。

4. 「公平基准」对既有期权实证结论的重估

【经济故事】本文造了一个更强的 PBS 基准。一个自然的后续是:把过去十几年里「结构模型打赢 PBS」的代表性论文,统一换成对齐损失函数后重做,看有多少结论会翻案。这是一次方法论驱动的「大复制」。

【可行性】中。数据多为公开或可复现,识别就是「同一把尺子重跑」,doable;工作量大、且需要逐篇还原原文的估计细节,属于费力但扎实的活儿。

7 我的判断

这篇文章的贡献,与其说是一个新模型,不如说是一记方法论上的当头棒喝:它把统计学里一条人尽皆知、却在期权定价里被集体无视的常识,用最朴素的模型、最标准的数据,演示得无可辩驳。「损失函数即模型设定」这句话,配上「对齐后改善 50%+」「公平实现后 PBS 反超结构模型」这两个干脆的实证结果,杀伤力十足。它的另一层价值在于「立基准」——把 PBS 从一个被随意handicap 的陪练,扶正成一个未来结构模型必须认真对待的对手。

但有几处值得保留。其一,作者自己也承认,「对齐损失函数」只是经验法则而非定理:样本外,一个设定有误但估得准的模型完全可能赢,所以「对齐必更好」并不普适,这一点的边界文章没有给出理论刻画。其二,演示集中在 PBS 与 Heston 两个模型、一段 1988–1991 的 S&P 500 数据上,时段不长、危机样本有限,结论能否推广到更动荡的市场(比如把跳跃、肥尾考虑进来后)仍是开放的。其三,全文几乎只在 \$、\%、IV 三把尺子里打转,而作者自己也指出,真正贴近用途的损失函数其实是对冲损失或投机损失——这恰恰是最有意思、却被搁置的那一类。

我最想看到的后续,是把这套「一致性」纪律推到那些真正以用途定义的损失函数上:如果一个交易台的目标是 delta 对冲的盈亏,那么用对冲误差去估参数、再用对冲误差去评价,会不会让模型排序再次洗牌?这才是「用途决定损失」这句口号的终极考场。

参考文献

- Bakshi, C., Cao, C., Chen, Z. (1997). Empirical performance of alternative option pricing models. Journal of Finance 52, 2003–2049.

- Bates, D. (1996a). Jumps and stochastic volatility: exchange rate processes implicit in Deutschemark options. Review of Financial Studies 9, 69–107.

- Berkowitz, J. (2001). Forecasting option prices with unobserved volatility and false models. Unpublished working paper, University of Houston.

- Black, F., Scholes, M. (1973). The pricing of options and corporate liabilities. Journal of Political Economy 81, 637–659.

- Christoffersen, P., Jacobs, K. (2004). The importance of the loss function in option valuation. Journal of Financial Economics 72(2), 291–318.

- Derman, E., Kani, I. (1994). Riding on the smile. Risk 7, 32–39.

- Duan, J. (1995). The GARCH option pricing model. Mathematical Finance 5, 13–32.

- Dumas, B., Fleming, F., Whaley, R. (1998). Implied volatility functions: empirical tests. Journal of Finance 53, 2059–2106.

- Dupire, B. (1994). Pricing with a smile. Risk 7, 18–20.

- Engle, R. (1993). A comment on Hendry and Clements on the limitations of comparing mean square forecast errors. Journal of Forecasting 12, 642–644.

- Garcia, R., Luger, R., Renault, E. (2000). Empirical assessment of an intertemporal option pricing model with latent variables. Unpublished working paper, Université de Montréal.

- Granger, C. (1969). Prediction with a generalized cost of error function. Operations Research Quarterly 20, 199–207.

- Heston, S. (1993). A closed-form solution for options with stochastic volatility with applications to bond and currency options. Review of Financial Studies 6, 327–343.

- Heston, S., Nandi, S. (2000). A closed-form GARCH option pricing model. Review of Financial Studies 13, 585–626.

- Hull, J., White, A. (1987). The pricing of options on assets with stochastic volatilities. Journal of Finance 42, 281–300.

- Renault, E. (1997). Econometric models of option pricing errors. In: Kreps, D., Wallis, K. (Eds.), Advances in Economics and Econometrics. Cambridge University Press, pp. 223–278.

- Rubinstein, M. (1994). Implied binomial trees. Journal of Finance 49, 771–818.

- Scott, L. (1987). Option pricing when the variance changes randomly: theory, estimators, and applications. Journal of Financial and Quantitative Analysis 22, 419–438.

- Weiss, A. (1996). Estimating time series models using the relevant loss function. Journal of Applied Econometrics 11, 539–560.

- Weiss, A., Andersen, A. (1984). Estimating time series models using the relevant forecast evaluation criterion. Journal of the Royal Statistical Society, Series A 147, 484–487.