老板不看股价,股价却替他重新分了钱

本文读的是 Goldman (2004, Journal of Financial Economics):一个领着「按股价发奖金」合同的经理,在一家两业务部的公司里决定往每个部门投多少钱。作者证明——即便两个部门的项目彼此独立、即便公司根本不缺钱——两个部门的投资也会正相关;分拆 (spinoff) 之后,夏普比 (Sharpe ratio) 高的部门会拿到更多钱、低的部门更少;而多业务部公司的价值,会比拆成两家独立公司之和更低,且两个部门的投资机会越「不像」,这个折价越大。所有这些,都来自一条被人忽略的纽带:两个部门,挂在同一个股价底下交易。

1 一个看上去不该存在的相关性

先讲一个经验事实,它困扰了内部资本市场 (internal capital markets) 这条文献很多年。

Lamont (1997) 发现:1986 年油价大跌之后,那些既有油气部门、又有非油气部门的公司,连非油气部门的投资也一起砍了。这奇怪在哪里?油价跌,砍油气部门的投资天经地义;可那些卖塑料、卖化肥的部门,项目本身跟油价八竿子打不着,凭什么也跟着挨饿?

Lamont 给的解释是「外部现金流约束」:油价跌让公司整体现金紧张,于是只好勒紧裤腰带,连好部门也一起省。听上去顺理成章。可惜 Schnure (1997) 紧接着泼了盆冷水——他重新查了 Lamont 那批公司,发现它们根本没有融资约束。钱不缺,那为什么好部门也跟着挨了刀?

这就是本文要解决的张力:两个项目彼此独立、公司又不缺钱,部门投资为什么会一起涨、一起跌?

接着,一个自然的问题是:这种「同涨同跌」,会不会根本不是现金在作怪,而是别的什么东西把两个部门绑在了一起?Goldman 的答案干净得近乎挑衅——绑住它们的,是同一个股价。

2 模型:一个「不看股价、却被股价定义」的经理

要把这条直觉讲透,得先把舞台搭起来。模型有三类人:一个经理、一个知情交易者 (informed trader)、一个被随机流动性冲击驱动的噪声交易者,外加一个零利润的做市商 (market maker)。后三者合起来,就是一套标准的 Kyle (1985) 微观结构。

时间线是这样的(如图 1 所示):

Figure 1: Sequenceof events. The subscript i takes on the values 1 and 2 for variablesthat relate to the

- t = 0:经理决定往两个部门各投多少钱,记为 \(a_1\)、\(a_2\)。她只知道项目收益的分布参数,而不知道真实收益。

- t = 1:知情交易者看到经理投了多少,然后自己掏钱去研究两个项目的前景,拿到两个信号,下单买卖股票;做市商根据总订单流定价。

- t = 2:经理按这个时点的股价拿到报酬,然后离场。

- t = 3:项目收益兑现,公司清算。

几个关键设定,逐条说清。

项目。 每个部门有一个风险项目 \(i\),收益

$$V_i \sim N(m_i,\,\sigma_i^2),\qquad i=1,2,$$

两者相互独立。注意这一点——后面那个「正相关」的结论,不是因为项目本身相关,这正是全文最反直觉的地方。

经理。 她是风险厌恶的,效用为常绝对风险厌恶 (constant absolute risk aversion, CARA) 形式

$$U(W) = -\exp(-zW),$$

其中 \(z\) 是风险厌恶系数。因为项目「长寿」、而她任期短(这是 Assumption 2),她等不到 \(V_1\)、\(V_2\) 兑现就走人,所以她的报酬只能挂在 t = 2 的中间股价 \(P\) 上,且是线性的(Assumption 5):报酬 \(= a_0 + a_1 P\),并不失一般性地取 \(a_0=0\)、\(a_1=1\)。

这里有个至关重要、又极易被忽略的设定(Assumption 4):经理不用股价来指导投资。她先投,知情交易者再去研究、把信息打进股价里。也就是说,股价不是经理「学习」的工具,而是她报酬的标尺。她关心股价,不是因为股价告诉了她项目好坏,而是因为股价就是她的工资。

这条假设是本文与 Dow & Gorton (1997)、Holmstrom & Tirole (1993) 那一脉的分水岭。在那些模型里,股价之所以重要,是因为它能引导经理投得更有效率(allocative efficiency);而本文关掉了这条信息回路——股价在这里纯粹是报酬的载体。正因如此,本文得到的「扭曲」是另一种性质的东西。

知情交易者与信息生产。 这是模型的发动机。交易者花 \(e_i\) 的努力去研究项目 \(i\),得到信号(Assumption 6)

$$S_i = V_i - m_i + \varepsilon_i\!\left(\frac{1-e_i}{e_i}\right)^{1/2},\qquad \varepsilon_i\sim N(0,\sigma_i^2),$$

努力越多,信号里的噪声越小、信息越精确。而研究是要花钱的(Assumption 7):

$$\text{cost of producing information about project } i = \tfrac{1}{2}\,c\,e_i^2.$$

关键就在这里:信息生产的多少 \(e_i\) 是内生的。交易者研究哪个部门、研究多深,取决于经理投了多少——经理投得多的部门,在公司里占比大,研究它的交易利润也大,于是交易者会把更多精力投向被重仓的那个部门。

3 核心机制:把两个部门焊在一起的,是股价的方差

现在把链条接起来。

第一步,做市商定价。Lemma 1 给出均衡股价是 Kyle 式的线性形式:

$$P = k_0 + k_1 Y,\qquad Y = x + u,$$

其中 \(Y\) 是知情交易者订单 \(x\) 与噪声订单 \(u\sim N(0,\sigma_u^2)\) 的总和,截距

$$k_0 = a_1 m_1 + a_2 m_2$$

就是两个部门投资的「期望价值」之和,而斜率 \(k_1\) 是价格冲击(Kyle 的 \(\lambda\)),它随市场上生产的信息量上升而上升。

接着,回到经理。CARA 效用 + 正态分布,让她最大化 \(\mathbb{E}\{U(P)\}\) 等价于最大化股价的确定性等价 (certainty equivalent)——一个干净的均值—方差权衡:

这条方程就是全文的心脏。经理面对的不是「这个项目 NPV 是正还是负」,而是「我多投这一块钱,会让我的工资(股价)的均值涨多少、方差涨多少」。

然后,真正关键的一步来了。 股价的方差可以拆成两个部门各自贡献的两块:

$$\sigma^2_{\text{Stock}} = \sigma^2_{\text{Division1}} + \sigma^2_{\text{Division2}}.$$

每一块的大小,取决于市场在那个部门上生产了多少信息——市场学得越多,那一块方差越大。

现在做个思想实验。假设经理决定在部门 1 多投一笔钱。会发生什么?

部门 1 在公司里的占比变大 → 知情交易者把更多精力投向研究部门 1、更少精力研究部门 2 → 市场对部门 2「学得更少」→ \(\sigma^2_{\text{Division2}}\) 下降 → 股价里与部门 2 相关的那块波动变小 → 风险厌恶的经理发现:部门 2 现在「更安全」了 → 于是她也愿意往部门 2 多投一点。

于是反转出现了:两个部门的投资,就这样被焊在了一起——哪怕项目本身毫不相关。多投部门 1,反而降低了部门 2 的(被定价的)风险,从而勾出了对部门 2 的更多投资。这就是第一个结论:

最优的部门 1 投资,与部门 2 项目的期望收益正相关、与部门 2 项目的收益方差负相关。 两家原本独立的公司一旦合并,它们投资之间的相关性会上升——仅仅因为它们如今共用一个股价。

这恰好为 Lamont (1997) 的谜题给了另一种解释:油价跌,不是因为公司缺钱才连累了非油部门,而是因为油部门项目的期望收益下降后,按这套逻辑,最优地也该减少非油部门的投资。钱不缺,照样同跌。

4 分拆:当那条纽带被一刀剪断

既然「同一个股价」是把两个部门绑在一起的绳子,那么剪断这根绳子会发生什么?这就是分拆。

在合并状态下,因为两个部门被那条正向链接绑着,投资会被向中间「池化」(pooled)——夏普比高的部门本该拿更多,可它一多投,就会顺带把钱「拖」给夏普比低的部门;反过来,砍掉差部门的投资,也会顺带砍掉好部门。于是好部门投得不够多、差部门投得不够少,一切都被拉向那个「平均部门」的投资水平。这其实就是文献里说的「公司社会主义 (corporate socialism)」,只不过这里它不是靠现金预算约束逼出来的,而是靠股价方差的联动内生出来的。

一旦分拆,这条链接断了:夏普比低的那个部门,投资会下降;夏普比高的那个部门,投资会上升。换句话说——

分拆把资源从差项目挪向好项目,钱配得更有效率了。

这正好对上了 Gertner, Powers & Scharfstein (2002) 的经验发现:分拆之后,高 Q 部门的投资上升、低 Q 部门的投资下降,而且投资对投资机会变量的敏感度也上升了。本文还额外给出一个吻合的预测:当被拆出去的部门夏普比高于母公司时,它分拆后投资对自身夏普比的敏感度会上升——这同样是 Gertner et al. (2002) 看到的。

(关于「分拆为什么能改善投资」这件事,经验上其实远没有这么干净。一篇用更小心的测量与内生性处理的论文,几乎把这个流行结论整个推翻了,参见《拆分真能让公司投得更聪明吗?》;而把分拆当成治理工具、用来「逼老板坐不住」的另一种理论视角,可参见《拆掉一家公司,是为了让老板坐不住》。Goldman 这篇的独特之处在于:它不靠现金约束、也不靠治理,光凭股价方差就推出了这套结论。)

5 价值:为什么多业务部公司「天生」打折

把最优投资解出来,就能算公司价值了。第三个结论:

多业务部公司的价值,低于两个单部门公司价值之和——也就是经典的「多元化折价 (diversification discount)」。而且,两个部门的投资机会越「不像」(夏普比差距越大),这个折价越大,分拆能创造的价值也越大。

直觉还是那条池化逻辑:两个部门越「不像」,被强行池化的扭曲就越严重,把它们拆开的好处也就越大。所以本文给了一个清楚的截面预测——投资机会越分化的公司,越值得拆。

这里值得停一下:在 Stein (1997) 那套「赢家通吃 (winner picking)」的故事里,内部资本市场是创造价值的(总部把钱从差部门挪到好部门);而在本文(以及 Rajan, Servaes & Zingales 2000;Scharfstein & Stein 2000)里,内部市场反而毁损价值。更要命的是,Stein 预测部门投资负相关,本文却预测正相关——两者在符号上正面相撞。这正是本文最锋利的地方:它不仅复制了「公司社会主义」,还给出了一个可以用来证伪的相关性符号。

6 顺带的几个微观结构含义

模型还顺手吐出几条挂在微观结构参数上的预测,挺有意思:

- 市场越有流动性,公司在风险项目上的内部投资越少。 这条很微妙——在 Kyle (1985) 里,股价波动率不受噪声交易 \(\sigma_u^2\) 影响;而本文因为信息生产是内生的,流动性会反过来影响波动率,从而影响经理的风险敞口,进而影响投资。

- 经理会相对多投市场认为「越不透明」的项目。 因为信息生产虽然让知情股东赚到交易利润,却也抬高了股价波动、伤害了无法分散公司特质风险的经理。

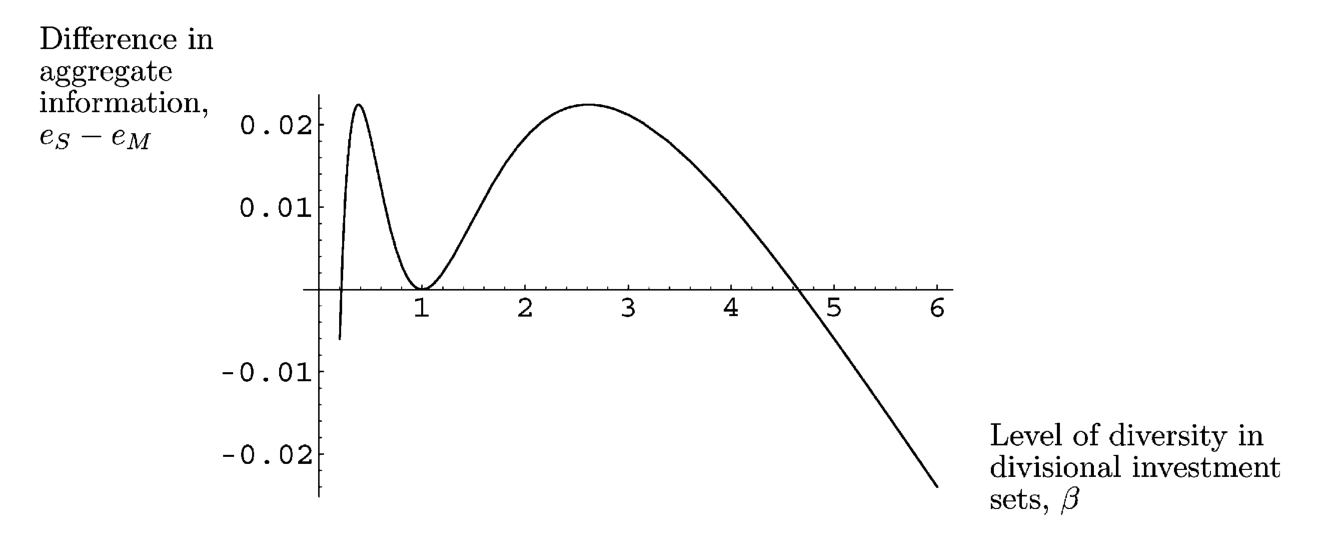

- 分拆是否会带来更多信息生产,取决于两个部门「像不像」:当且仅当两个部门的投资机会不太分化时,分拆才会带来更多的信息生产。图 3 刻画了分拆前后总信息生产努力之差如何随部门的差异程度变化。

Figure 3: Difference in aggregate effort spent on collecting information about the projects of the two

7 文献脉络

把这篇论文放回它的坐标系里,脉络其实相当清晰。

源头有两支。一支是市场微观结构:Kyle (1985) 给了「知情交易—噪声交易—做市商定价」这台机器,本文整套股价形成就架在它上面。另一支是「股价信息性如何影响经理投资」:Holmstrom & Tirole (1993)、Dow & Gorton (1997) 这些工作问的是,当经理用股价来指导投资时,投资效率如何——但它们清一色研究单部门公司。

主战场是内部资本市场。Lamont (1997) 抛出了「跨部门交叉补贴」的经验谜题,Shin & Stulz (1998) 跟进。理论这边,Stein (1997) 说内部市场靠「赢家通吃」创造价值、且投资负相关;Rajan, Servaes & Zingales (2000) 与 Scharfstein & Stein (2000) 则说内部市场是「公司社会主义」、毁损价值——但它们都建立在现金约束之上,因而预测投资负相关,解释不了 Lamont 那个「不缺钱也同跌」的事实。

本文的位置就卡在这道缝里:它抽掉了现金约束,只留下「同一个股价 + 风险厌恶 + 内生信息生产」,却同时复制了「公司社会主义」、给出了正相关、并预测了分拆后的投资变化——后者正好对上 Gertner, Powers & Scharfstein (2002) 的证据。它把一条原本属于「资产定价/微观结构」的逻辑,搬进了「公司金融/内部市场」的客厅。

(在更广的内部资本市场实证图景里,用分拆来给内部市场「做活体解剖」是一条主线,可参见《拆开来看,钱才流到对的地方》。)

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:项目明明独立,投资怎么会正相关?这不是自相矛盾吗?

不矛盾,关键在「相关性的来源」被换了。这里的正相关不来自项目现金流的协方差,而来自股价方差的此消彼长:多投部门 1 → 市场少研究部门 2 → 部门 2 的被定价风险下降 → 风险厌恶的经理多投部门 2。绑住两者的是「同一个股价 + 同一个风险厌恶的经理」,不是项目本身。

Q:这跟 Stein (1997) 的「赢家通吃」到底差在哪?

差在符号和机制。Stein 说内部市场创造价值、部门投资负相关(钱从差部门搬向好部门);本文说内部市场毁损价值、投资正相关。本文也没有总部「主动调拨」这一步,扭曲完全是经理在均值—方差权衡下自发产生的。两套理论给了相反的可检验符号。

Q:「经理不用股价指导投资」(Assumption 4)这条会不会太强?

作者自己也承认这是为了可解性 (tractability) 而关掉的一条信息回路。他的辩护是:允许经理事后看股价再调仓,多半会改变投资的总水平,但不会改变两个部门投资的相对关系——而相对关系才是本文真正关心的变量。这条辩护合理,但终究是断言,没有在模型里证。

Q:那个「正相关」的实证,怎么和 Lamont 的「同跌」对上?

本文不需要现金约束就能解释 Lamont:油部门项目期望收益 \(m\) 下降时,按均值—方差最优,最优地也该减少非油部门投资。这恰好回应了 Schnure (1997) 那句「这批公司其实不缺钱」——不缺钱也照样同跌。

Q:多元化折价是这套机制独有的预言吗?

折价本身不独有(Rajan et al. 2000、Scharfstein & Stein 2000 都有)。本文更尖锐的是那条比较静态:折价随两个部门夏普比差距单调上升,从而「投资机会越分化的公司越值得拆」。这是一条相对干净、可以拿去截面检验的预测。

Q:CARA + 正态把模型变成均值—方差,是不是丢掉了什么?

丢了高阶矩(偏度、尾部),也丢了财富效应——CARA 让风险厌恶不随财富变化。好处是闭式解、直觉透亮;代价是,若经理的真实激励里有「彩票偏好」或凸性报酬(期权式合同),结论可能松动。本文的线性合同假设本身也排除了期权型激励,这是它和 Carpenter (2000) 那条线的区别。

(b) 几个可能的研究问题与提案

1. 用「债券市场的信息生产」替换「股票市场」,再看部门投资如何联动。 - 【经济故事】本文的纽带是「同一个股价」。可一家多业务部公司往往也发统一的公司债——债权人对各部门的信息生产同样是内生的,且方向(关心下行风险、违约)与股东不同。把发动机从股价方差换成信用利差,部门投资的联动符号是否会反转? - 【可行性】中。识别上可用「同一发行人、不同部门暴露」的债券利差变化,配合分拆/剥离事件做事件研究;数据用 TRACE + 部门层面的资本开支。难点是把「部门」映射到可观测的债券定价,doable 但需要细致的样本构造。

2. 外资持有人会放大还是削弱这条「股价方差」纽带? - 【经济故事】本文的机制依赖「知情交易者把精力在两个部门间重新分配」。如果股东结构里有大量信息劣势的外资(或反之,信息优势的本地机构),信息生产的内生再分配会被改变,部门投资的正相关强度也会随之变化。 - 【可行性】中。可借「可投资度 (investability)」开放作为外资准入的外生冲击,看多业务部公司分拆前后投资联动的变化。数据用跨国持股 + 部门资本开支;识别借鉴现成的可投资度自然实验设计。

3. 直接检验「分拆改善投资 ⟺ 部门夏普比差距大」这条截面预测。 - 【经济故事】本文给了一条干净的可检验命题:投资机会越分化的公司,分拆创造的价值越大、投资再配置越明显。 - 【可行性】高。分拆样本可得,部门层面用 segment data 构造夏普比代理(行业回报均值/方差),看分拆收益与「部门间夏普比差距」的截面关系。难点是 segment 数据噪声大、且分拆本身内生——需要工具或匹配来处理选择性。

4. 把「流动性 → 风险投资下降」这条微观结构含义拿去做因果检验。 - 【经济故事】本文预测:股票越有流动性,公司越少投风险项目(因为信息生产内生地改变了经理的风险敞口)。这是一条把二级市场流动性和一级实体投资连起来的暗线。 - 【可行性】中。可用 tick size 改革(如 Tick Size Pilot)作为流动性的外生冲击,看被冲击公司的风险性资本开支变化。识别清楚,但「风险性投资」的度量需要谨慎(R&D 占比、资产 beta 等代理)。

9 我的判断

贡献。 这篇论文最漂亮的地方,是用一个最小的设定撬动了一堆经验事实:不要现金约束、不要总部主动调拨、甚至不要项目之间有任何真实相关,仅凭「两个部门挂在同一个股价下、经理风险厌恶、信息生产内生」,就同时推出了部门投资的正相关、分拆后的资源重配、以及随分化程度递增的多元化折价。它把内部资本市场这条本以「现金」为核心的文献,接上了「股价信息性」这条本属于资产定价的暗线,并且在「投资相关性的符号」上给了一个能跟 Stein (1997) 正面对赌的预测。这是理论该有的样子——少假设、多产出、可证伪。

对识别的担忧。 这是一篇纯理论,所谓「识别」其实是「这套机制能不能被经验数据挑出来」。而它最致命的软肋,是几条结论彼此观测等价:投资正相关、分拆改善投资、多元化折价——Rajan et al. (2000)、Scharfstein & Stein (2000)、Stein (1997) 各自也能产出其中一部分,且往往符号相反或机制不同。要在数据里把「股价方差联动」这条机制从「现金约束」「代理租金」里干净地剥出来,需要的不是更多的相关性,而是一个能直接打到机制上的检验——比如「信息生产的再分配」本身(分拆前后分析师覆盖、知情交易的部门间转移)。此外,Assumption 4(经理不看股价做投资)虽是为可解性而设,却恰恰关掉了与之竞争的「市场反馈」渠道,而后者在经验上未必能忽略(关于经理到底有没有在看价格做决策,参见《老板到底有没有在「看股价」做投资?》)。

后续想看到什么。 我最想看到的,是有人把这条「信息生产在部门间内生再分配」的预测直接拿去实证——用分拆作为冲击,量出分拆前后每个部门的信息环境(分析师数量、知情订单流、价格信息含量)如何此消彼长。如果数据真的显示「重仓部门吸走了信息生产、轻仓部门信息变少」,那本文的发动机才算被验明正身;否则,它就只是又一个能拟合既有事实、却无法与对手区分的优雅故事。

参考文献

- Carpenter, J. (2000). Does option compensation increase managerial risk appetite? Journal of Finance 55, 2311–2330.

- Dow, J., Gorton, G. (1997). Stock market efficiency and economic efficiency: is there a connection? Journal of Finance 52, 1087–1129.

- Gertner, R., Powers, E., Scharfstein, D. (2002). Learning about internal capital markets from corporate spin-offs. Journal of Finance 57, 2479–2506.

- Goldman, E. (2004). The impact of stock market information production on internal resource allocation. Journal of Financial Economics 71(1), 143–167.

- Holmstrom, B., Tirole, J. (1993). Market liquidity and performance monitoring. Journal of Political Economy 101, 678–709.

- Kyle, A. (1985). Continuous auctions and insider trading. Econometrica 53, 1315–1335.

- Lamont, O. (1997). Cash flow and investment: evidence from internal capital markets. Journal of Finance 52, 83–109.

- Rajan, R., Servaes, H., Zingales, L. (2000). The diversification discount and inefficient investments. Journal of Finance 55, 35–80.

- Scharfstein, D., Stein, J. (2000). The dark side of internal capital markets: segmental rent seeking and inefficient investments. Journal of Finance 55, 2537–2564.

- Schnure, C. (1997). Internal capital markets and investments: do the cash flow constraints really bind? Unpublished working paper, Federal Reserve Bank.

- Shin, H., Stulz, R. (1998). Are internal capital markets efficient? Quarterly Journal of Economics 113, 531–552.

- Stein, J. (1997). Internal capital markets and the competition for corporate resources. Journal of Finance 52, 111–133.