把「她」放进国会,谁的订单变多了?——女性政治家与政府采购里的性别缺口

本文读的是 Brogaard, Gerasimova & Rohrer (2024, Journal of Financial Economics):当一个国会众议院选区的代表从男性换成女性,这个选区流向女性所有企业 (women-owned businesses, WOBs) 的政府采购合同概率会上升约 4.5 个百分点。作者用「混合性别选举」的断点回归把这件事做成了因果,并且层层排除供给侧解释,最后把它落在一个朴素却有力的机制上——需求侧:女议员手里那支「钱袋子」与「监督权」,悄悄改写了谁能拿到联邦政府的订单。

1 引言:全世界最大的那个「客户」

先抛一个也许会让你愣一下的数字:全世界单体最大的买家,不是沃尔玛,也不是亚马逊,而是美国联邦政府。仅 2020 财年,它的采购支出就超过了 $665 billion。任何一家小企业,只要能挤进这张「客户名单」,往往就意味着长期的存活、雇佣的增长,以及融资约束的松动。

但这张名单上,女性是被系统性地少分了的。作者给出的对照触目惊心:2008–2020 年间,只有 9% 的政府合同流向了女性所有企业,而美国 36% 的小企业是女性持有的。换句话说,按企业占比,女性「应得」的份额是三分之一强,实际拿到的不到十分之一。商务部一份报告甚至算过,在其他条件相似的情况下,一家女性所有企业赢得联邦合同的几率要低约 21%。

这里要先说清楚一个容易混淆的概念。本文研究的不是「女性当选后,国会通过了多少替女性说话的法案」——那是立法 (legislative) 层面、需要集体行动的政治。本文盯住的是一件更细、更可追溯的事:单个选区的女议员,如何影响单笔合同流向单个女性企业主。立法是「立法者集体」的产物,而采购合同可以一对一地链接到「某个议员—某个承包商」。这正是这篇论文能做因果的地基。

于是,一个自然的问题浮上来:女性政治家的当选,本身会不会松动这道性别缺口? 如果会,那它是怎么发生的?

2 识别策略:在「刚好选上」的那条缝里做实验

谁当选从来不是随机的。一个选区选出女议员,背后是选民结构、政党版图、经济基本面的合力——直接把「有没有女议员」和「合同有没有给女企业」做相关,几乎一定会被各种遗漏变量污染。

作者的办法,是金融与政治经济学里那套经典的断点回归 (regression discontinuity design, RDD),运用在所谓的混合性别选举 (mixed-gender elections) 上:一场选举里,候选人恰好一男一女。当得票差距趋近于零时,谁赢谁输高度不确定,胜负几乎是被「抛硬币」决定的——也就是说,在门槛附近,当选者的性别可以被当作外生地、近乎随机地分配(这正是 Lee (2001, 2008) 与 Imbens & Lemieux (2008) 奠定的逻辑)。

样本横跨第 109 到第 116 届国会,共 3,473 场普选加 9 场特别选举,其中 1,055 场是男女对决。主回归把窗口收在得票差 30% 以内,落入这个带宽的混合性别选举有 564 场。

接着,是一连串「让人放心」的检验:

- 密度连续性:McCrary (2008) 检验确认,得票差的分布在门槛处是连续的——没有人能精准地「操纵」到刚好赢半个身位,排除了 sorting。

- 协变量平衡:女性赢下的选区,与男性赢下的选区,在选前的诸多维度上高度相似——选区产出、对女性的隐性偏见、选区里女性承包商的存量,统统对得上。

- 饱和的固定效应:完整设定里塞进了

state × year、awarding agency × year、以及product/service type × year三层固定效应。也就是说,比较的是「同一个州、同一年、同一个采购机构、同一类产品/服务」之下,女议员选区与男议员选区的差别。 - 安慰剂 (placebo):把胜选者的性别随机打乱后重做回归,效应消失——这恰恰是我们希望看到的。

RDD 最迷人的地方就在于此:它不要求「女议员选区」和「男议员选区」整体可比,只要求在门槛的极小邻域内两者可比。代价是外部有效性——估计的是「势均力敌的混合选举」这一局部,而非全体。后面我们会回到这个 caveat。

3 数据:把九十七万份合同摊开

识别策略再漂亮,也要有足够细的数据来喂。作者合并了两套数据:

其一,联邦采购合同,来自 FPDS-NG(Federal Procurement Data System-Next Generation)。政府的透明度规则在这里成了研究者的福利——每一笔合同的金额、期限、产品描述,乃至企业主的性别,都可以查到。作者聚焦于小企业「预留 (set-aside)」项目下的、条款明确的一次性合同(definitive contracts, DCs),共 970,968 份。为什么是小企业?因为 94% 的女性所有企业本就是小企业,而小企业承载了美国 47% 的私营部门就业。

其二,国会选举结果,用来标定每个选区的代表性别与得票差。

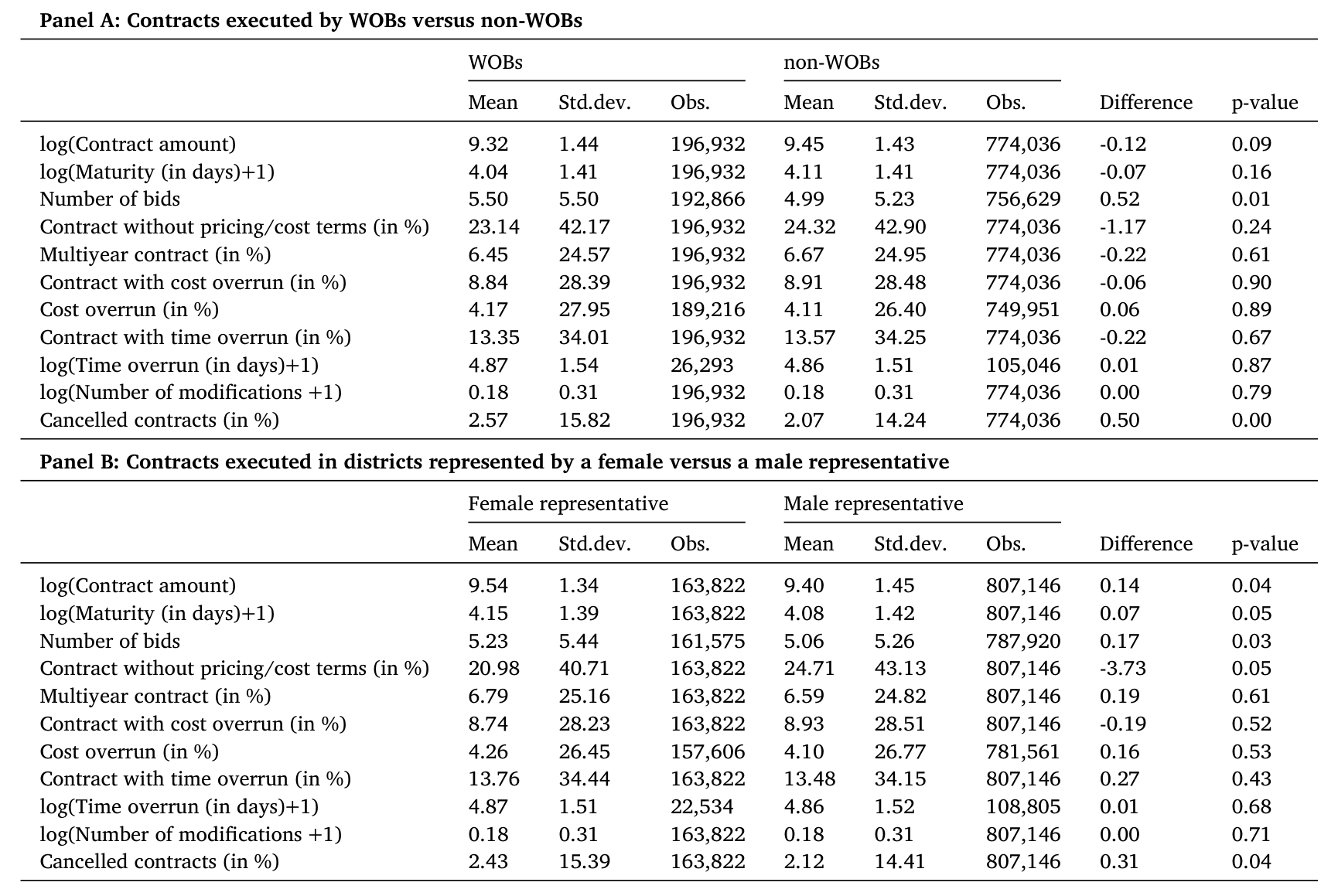

下面这张表给出了采购合同与选区层面的描述性统计——合同金额、期限、投标数、是否多年期合同,以及核心的 WOB 占比,都在其中。

Table 1: provides summary statistics of procurement contracts be-

值得一提的是,政府合同对这些企业绝非可有可无:样本里中位数的女性所有企业年收入约 $1.1 million,其中 9% 来自政府采购;而对 26% 的女性企业而言,光是 SBA 项目下的政府合同,就占到了它们收入的一半以上。订单的得失,对它们是生死攸关的事。

4 主要结果:4.5 个百分点,与一笔 69 亿美元的转移

核心结果一句话:选区代表从男性换成女性,该选区一份政府合同被授予女性所有企业的概率,上升约 4.5 个百分点,在 1% 水平上显著,且在各种设定下经济量级稳定。

4.5 个百分点听起来抽象,作者给了两把尺子来丈量它:

- 横向比:作为参照,全美 SBA 合同中流向女性企业的份额,在

2005到2020这十五年里也才上升了11个百分点。一次「男换女」的当选,单点就撬动了4.5个百分点——这不是一个可以忽略的边际。 - 总量比:一个针对 2020 财年的「信封背面」估算显示,女性代表性带来的,是大约

$6.9 billion从非女性企业向女性企业的采购转移。

那么,这 4.5 个百分点到底是怎么长出来的?这正是全文真正的胜负手。

5 真正关键的一步:是「供给」变了,还是「需求」变了?

任何看到主结果的人,都会立刻分出两条解释路径:

- 供给侧 (supply-side):女议员当选,激励了更多女性去创业、去注册、去投标,于是池子里的女企业变多了,自然拿到更多合同;

- 需求侧 (demand-side):池子没变,是政府这一侧——在女议员的影响下——主动把更多合同分给了女企业。

这两条路径在政策含义上天差地别。如果是供给侧,那女议员的价值在于「榜样效应」;如果是需求侧,那才是「权力直接重新配置了订单」。作者用了三记重拳,把供给侧基本敲掉:

第一,承包商池子没动。 作者用承包商的历史快照(这份数据没有幸存者偏差,能捕捉所有潜在承包商,而不只是中标过的)证明:女议员的当选,并没有改变承包商总体的数量、没有让承包商向女议员选区迁移、也没有改变它们登记为「女性所有」的状态。

第二,投标人数没增加。 女议员当选,并未抬高某份合同的投标者数量。供给侧若要成立,必须假设「多出来的女企业投标」恰好被「等量减少的非女企业投标」一对一抵消——这太巧了,不太可信。

第三,也是最干净的一击——时间太快了。 主效应在选举后 180 天内就已经出现。可作为参照,一家公司从注册到签下与国防部的第一份合同,平均要花 18 个月。一边是半年内见效,一边是一年半才入门——供给根本来不及反应。

三证合一,反转出现:驱动 4.5 个百分点的,是需求侧,是政府主动的再配置。

6 需求侧的「解剖」:钱袋子与监督权

确认了是需求侧,下一个自然的问题是:女议员究竟凭什么能影响合同的分配?作者把这只「手」一层层剥开。

它是持续的,也是可逆的。 一次「男→女」的更替会抬高对女企业的合同分配,而一次「女→男」的更替则会把它压下去。如果是女议员接替女议员,只有当胜者是在任者 (incumbent) 时,分配才继续上升——这与「议员影响力随任期增长」高度一致。这也解释了引言里那个观察:效应随女议员的任期逐年变强。

它来自委员会的权力。 真正点睛之笔在这里:效应集中在那些坐进了有实权委员会的女议员身上。作者借用 Cohen et al. (2011) 对「有权势委员会」的定义、以及 Brogaard et al. (2021) 对关键预算与监督委员会的刻画,发现——坐在预算委员会(钱袋子的权力,power of the purse)和监督委员会(监督的权力,power of oversight)上的女议员,影响最为显著。

这就把整条逻辑闭合了:任期越长 → 越可能进有权委员会 → 对采购分配的影响越大。机制与动态、与「持续且可逆」的证据,严丝合缝地咬在一起。

还有两个值得记下的细节。其一,作者排除了地方关系网络 (local networks) 的解释——不是女议员把订单「送给老乡」。其二,论文里一个有点反直觉的结果:共和党女议员的效应,显著大于民主党女议员。一个通常被贴上「更关注性别议题」标签的党派,反而不是推动这件事的主力。

7 那么,代价呢?

读到这里,一个挑剔的读者一定会追问:把更多订单「定向」给女企业,会不会以牺牲政府采购的成本与质量为代价?毕竟「照顾」二字,常常意味着效率的让渡。

作者的数据恰好能直接回答。他们从两头看:

- 事前的合同条款:没有证据表明女议员选区对女企业更「宽松」(金额、期限上并无系统性偏袒);

- 事后的履约表现:用成本超支、时间超支、修改次数、合同取消概率等多维度衡量,找不到女企业拿到更多合同后履约变差的证据。

更进一步,把镜头转向企业本身:拿到政府合同,能预测女企业后续两年在收入、雇员数、信用评分上的增长。换句话说,这不是一笔「为了公平而烧掉效率」的买卖——更性别均衡的采购,并没有伴随可见的经济成本。

(关于「政府的小企业扶持项目里那道挥之不去的人口学缺口」,可对照参见《银行不肯放的款,黑人餐馆只能去金融科技公司「绕路」》——那篇讲的是种族,这篇讲的是性别,但底层的张力是同一个:政府的扶持,为什么总是难以均匀地落到每一类人头上。)

8 文献脉络:从「close election」的方法论,到「钱袋子」的政治经济学

把这篇论文放回它生长的土壤里,会看得更清楚。它其实是三股河流的汇合。

第一股,是方法论的河。 用「势均力敌的选举」做断点、把胜负当作准随机分配,这套手艺由 Lee (2001, 2008) 立起骨架,又被 Imbens & Lemieux (2008) 写成了实践指南。没有这套工具,「女性当选」的内生性几乎无解。

第二股,是「更多女性进入政治会改变什么」的河。 早期文献多在发展中国家做:Beaman et al. (2012) 发现印度的女性领导提升了女孩的志向与受教育程度;Ghani et al. (2014) 把印度的女性政治配额与制造业里的女性创业联系起来。在美国语境下,Gerrity et al. (2007)、Volden et al. (2018) 等指出女政治家更支持惠及女性选民的立法。本文的增量在于:把这种「支持」从立法延伸到了非立法的行政行为——政府支出的再配置。

第三股,是「政治家如何影响合同分配」的河。 这一脉里,企业与政治家的联系——常以竞选捐款为代理——被反复证明能提高拿到合同的概率(Goldman et al., 2013; Schoenherr, 2019),并影响合同条款(Ferris et al., 2019; Brogaard et al., 2021)。本文与它们的分野有二:其一,这里的「联系」不是金钱或人脉,而是共享的性别;其二,这种联系没有带来对「关连承包商」的优待——女企业拿到了更多订单,却没有拿到更甜的条款。

三河交汇处,正是 Brogaard, Gerasimova & Rohrer (2024) 的位置:用最干净的因果工具,回答一个旧问题(女性进入政治改变了什么),却给出一个新答案(通过采购需求这条「客户渠道」)。

9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:4.5 个百分点,会不会其实是「女议员选区里本来就女企业多」造成的?

不太可能。RDD 的逻辑正是为了对付这个——它只比较门槛极小邻域内、势均力敌的混合选举里「刚好女赢」与「刚好男赢」的选区,而协变量平衡检验显示二者在选前(含选区里女性承包商的存量)高度相似。再加上

state×year、agency×year、product×year三层固定效应,「选区本来就不同」这条路被堵得相当死。

Q:作者怎么这么有把握说是需求侧而不是供给侧?

靠三条互相印证的证据:承包商池子(无幸存者偏差的历史快照)不变、投标人数不变、以及效应在

180天内就出现而成为承包商平均要18个月。任何一条单独都不致命,但三条合起来,供给侧「来不及、也没发生」。

Q:共和党女议员效应反而更大,这是不是有点反直觉?

确实反直觉。一个解读是:本文的机制是「权力」而非「意识形态」——关键在于女议员是否坐进了预算/监督委员会、是否有足够任期,而非她替女性「发声」的意愿。把这件事理解成「权力的再配置」而非「价值观的表达」,这个反差就顺了。

Q:把合同「定向」给女企业,难道真的一点效率都不损失?

至少在可观测的维度上看不到损失。事前条款(金额、期限)没有偏袒,事后履约(成本/时间超支、修改、取消)也没变差,而拿到合同的女企业后续两年在收入、雇员、信用分上还更好。当然,这是「没有发现成本」,不等于「证明了零成本」——未观测维度(如质量的隐性下降)仍是开放问题。

Q:这套结论能外推到参议院、州政府,甚至别的国家吗?

谨慎。RDD 估计的是「势均力敌的混合性别众议院选举」这个局部,对压倒性选区、对参议院(席位少、权力结构不同)、对制度迥异的他国,外推都需要额外假设。把它当作一个干净的存在性证明(女性领导确能通过采购需求改变分配),而非一个普适弹性,更稳妥。

Q:和「政治关连提高中标概率」那一脉相比,本文新在哪?

旧文献里的「联系」是金钱/人脉,且通常伴随对关连方的优待(更好的条款)。本文的「联系」是共享性别,且不伴随优待。这把「政治影响合同」从一个寻租 (rent-seeking) 故事,拓展成了一个「代表性如何重塑配置」的故事。

(b) 几个可能的研究问题与提案

1)女企业拿到政府订单后,能不能更便宜地发债/借款?

【经济故事】政府合同是高信用、可预期的现金流,理论上能直接放松企业的融资约束(Hebous & Zimmermann, 2021 已在投资上看到这点)。但它对信用市场定价的作用——利差、评级、银行贷款利率——尚少有人用这种干净的外生冲击去量。 【可行性】中。难点在于绝大多数中标的女性小企业并不发公开债;可退而求其次,用银行贷款数据(如 DealScan 的下沉样本或监管贷款数据)或商业信用评分,把「中标」作为准随机事件(仍借混合性别选举的 RDD)做事件研究。数据可得性是主要瓶颈。

2)外资持有人会不会「读」出这种政治驱动的再配置?

【经济故事】如果女议员上台系统性地改变了一个地区/行业的政府订单流向,那受益与受损的上市供应商,其现金流前景就被改写了。一个有意思的问题是:外资机构相对本土机构,是更慢还是更快地把这种「政治微观结构」信息计入持仓与定价?这关系到外资是否在本土政治信息上处于劣势。 【可行性】中。需要把 FPDS-NG 的承包商匹配到上市母公司,再叠加 13F/FactSet 的持有人国别。匹配是脏活,但可做;识别可借选举 RDD 提供的外生时点。

3)「需求侧再配置」会不会外溢到二级供应链与公司债利差?

【经济故事】拿到大额政府合同的女企业,会向上游采购、向银行融资,冲击未必止于一级承包商。若能追踪到承包商的供应链网络,就能看「政治驱动的需求冲击」如何沿链条传导,并最终反映在相关企业的债券流动性与利差上。 【可行性】低到中。供应链数据(如 FactSet Revere)与小企业层面的合同匹配难度大,且二级供应商多为非上市,信用市场可观测性差。更现实的做法是限定在「承包商恰为上市公司」的子样本里做。

4)把性别换成其他维度:退伍军人、少数族裔企业的「代表性—采购」弹性一样吗?

【经济故事】本文的机制是「代表与受益者共享某种身份」。那么当选者若是退伍军人、或某少数族裔,是否同样会抬高对应类别企业(SDVOSB、minority-owned)的合同分配?比较不同身份维度的弹性,能检验「共享身份」机制的普适性。 【可行性】中到高。FPDS-NG 本就标记了 SDVOSB、HUBZone 等类别,候选人的相应身份也多可手工编码;识别仍可沿用 close-election RDD。是本文最自然、最 doable 的延伸。

10 我的判断

贡献上,这篇论文做对了三件难事:一是把一个「软」问题(女性进入政治改变了什么)硬化成了一个可因果识别的设计;二是没有止步于「有效应」,而是用承包商快照、投标人数、180 天的时间窗,把供给侧解释逐一证伪,干净利落地把球落到需求侧;三是用委员会权力—任期—可逆性的三角,给「需求侧到底是什么」提供了可检验、且自洽的机制。在性别与政治经济学的交叉处,这是一篇方法与故事都站得住的样板。

对识别的担忧,我有两点。其一是外部有效性:RDD 估计的是势均力敌的混合性别选举这一局部,对绝对优势选区、对参议院、对他国,外推需谨慎——这不是缺陷,而是这类设计与生俱来的边界,但读者容易忘记。其二是「无成本」的解读:作者诚实地报告了「找不到」经济成本,但「没有发现」不等于「不存在」——质量的隐性维度(比如难以量化的服务可靠性)未必进得了 FPDS-NG 的字段。把结论稳健地表述为「在可观测维度上未见显著成本」会更准确。

后续想看到的,是把这条「客户渠道」一路推到信用市场:拿到政府订单的女企业,融资成本到底降了多少?它们的银行贷款利率、商业信用分、乃至(若发债)债券利差,是否真的因这份准随机的「政府背书」而改善?这才是把「政治如何重配订单」与「企业真实的财务韧性」连起来的最后一公里。

参考文献

- Beaman, L., Duflo, E., Pande, R., Topalova, P. (2012). Female leadership raises aspirations and educational attainment for girls: a policy experiment in India. Science 335, 582–586.

- Brogaard, J., Denes, M., Duchin, R. (2021). Political influence and the renegotiation of government contracts. Review of Financial Studies 34(7), 3095–3137.

- Brogaard, J., Gerasimova, N., Rohrer, M. (2024). The effect of female leadership on contracting from Capitol Hill to Main Street. Journal of Financial Economics 155, 103817.

- Cohen, L., Coval, J., Malloy, C. (2011). Do powerful politicians cause corporate downsizing? Journal of Political Economy 119(6), 1015–1060.

- Ferris, S.P., Houston, R., Javakhadze, D. (2019). It is a sweetheart of a deal: political connections and corporate-federal contracting. Financial Review 54(1), 57–84.

- Gerrity, J.C., Osborn, T., Mendez, J.M. (2007). Women and representation: a different view of the district? Politics & Gender 3, 179–200.

- Ghani, E., Kerr, W.R., O'Connell, S.D. (2014). Political reservations and women's entrepreneurship in India. Journal of Development Economics 108, 138–153.

- Goldman, E., Rocholl, J., So, J. (2013). Politically connected boards of directors and the allocation of procurement contracts. Review of Finance 17(5), 1617–1648.

- Hebous, S., Zimmermann, T. (2021). Can government demand stimulate private investment? Evidence from U.S. federal procurement. Journal of Monetary Economics 118, 178–194.

- Hvide, H.K., Meling, T.G. (2023). Do temporary demand shocks have long-term effects for startups? Review of Financial Studies 36(1), 317–350.

- Imbens, G.W., Lemieux, T. (2008). Regression discontinuity designs: a guide to practice. Journal of Econometrics 142, 615–635.

- Lee, D.S. (2008). Randomized experiments from non-random selection in U.S. House elections. Journal of Econometrics 142, 675–697.

- McCrary, J. (2008). Manipulation of the running variable in the regression discontinuity design: a density test. Journal of Econometrics 142, 698–714.

- Volden, C., Wiseman, A.E., Wittmer, D.E. (2018). Women's issues and their fates in the US Congress. Political Science Research and Methods 6(4), 679–696.