问卷会撒谎,交易不会:怎样在「偏差动物园」里抓出真凶

本文读的是 Liu, Peng, Xiong & Xiong (2022, Journal of Financial Economics):行为金融学太成功了,以至于对同一个异象,往往同时站着六七种「看上去都对」的偏差。作者提出一个新办法——把问卷答案放在回归的右边、把真实交易放在左边——既能做偏差之间的「赛马」,又能免疫问卷特有的措辞偏差。用一份覆盖上万名中国散户的问卷,他们发现:在解释过度交易上,真正胜出的是赌博偏好与感知信息优势,尽管这两者在问卷的「支持率」排名里并不靠前。

1 一个被「成功」逼出来的尴尬

过去几十年,行为经济学几乎是凯歌高奏。它从心理学里借来一个又一个敏锐的洞见,去解释个体金融决策里的种种反常:过度交易、处置效应、买彩票式的股票、追涨杀跌……几乎每一个谜题,都被成功地「行为化」了。

可成功本身,却酿出了一个新麻烦。

问题在于:对同一个异象,往往不止一种偏差能解释它,而且不同异象召唤出的解释还各不相同。于是行为金融学渐渐养出了一座「偏差动物园」(bias zoo)——笼子里关着过度自信、外推、处置效应、赌博偏好、感觉寻求、社会互动、低金融素养……每一只看上去都活灵活现,每一只都声称自己能解释你眼前这桩反常。

这并不让人安心。定量地看,这些偏差不太可能同等重要;定性地看,一个看似相关的偏差,很可能只是另一个更根本偏差的「外在表现」。如果行为金融学终有一天要走向一个统一框架——用一小撮偏差去解释一大片现象——那它就必须先把这座动物园里的猛兽数清、排序、归并。

熟悉资产定价的人会心一笑:这不就是「因子动物园」(factor zoo)在行为侧的孪生兄弟吗?(关于因子动物园是怎么冒出来的,可参见《弱替代:因子动物园是从哪里冒出来的?》。)因子那边的人想的是怎么把几百个因子收缩成几个;偏差这边的人想的,是怎么从一堆「都对」的故事里,挑出真正起作用的那一两个。

本文,就是想给这件事提供一把新尺子。

2 过度交易之谜:六七个嫌疑人,挤在同一个案发现场

要驯服动物园,得先选一个具体的「案发现场」。作者挑的是经典的「过度交易之谜」(excessive trading puzzle)。

这个谜由 Odean (1999) 和 Barber & Odean (2000) 在美国散户身上最早记录,后来被发现几乎遍布所有市场。它有三个稳健的事实:(1) 散户在扣费前就跑输市场指数;(2) 交易成本让他们的业绩雪上加霜;(3) 交易越频繁的人,表现越差。

既然交易明明亏钱,人为什么还要拼命交易?文献给出的解释,多得能列一张表:过度自信、处置效应(实现效用)、赌博偏好、感觉寻求、社会互动、低金融素养,再加上组合再平衡、流动性需求这些标准动机。这就是一个教科书级别的偏差动物园——至今没人说得清,到底哪一只才是过度交易的主谋。

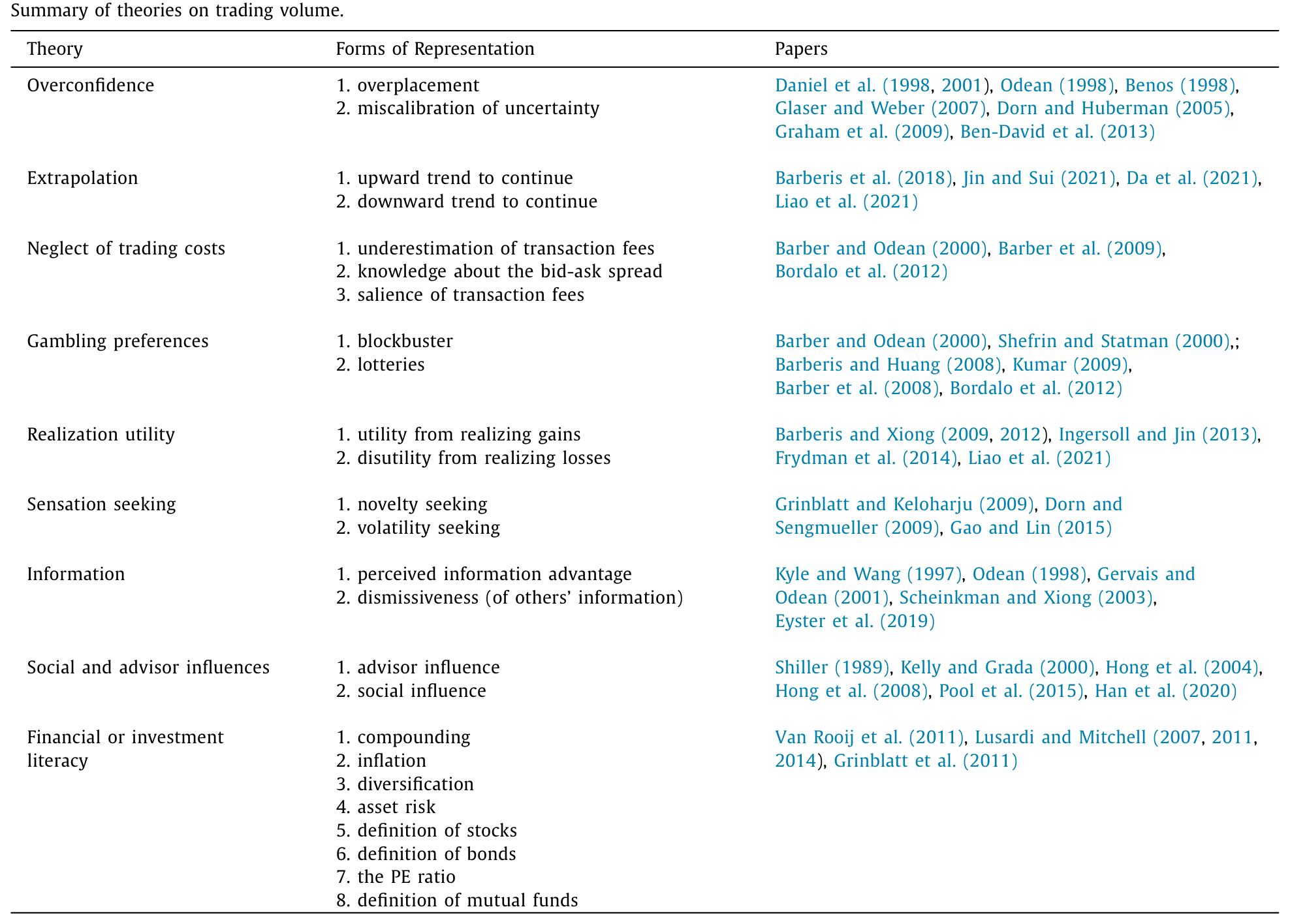

Table 1

作者把这些「嫌疑人」连同它们的文献出处,整整齐齐地列在了一张表里(如表 1 所示)。注意一个细节:很多动机本身还分好几「种形态」。比如过度自信至少有三副面孔——过度自我定位(overplacement,觉得自己比别人强)、校准失当(miscalibration,对自己的判断过于笃定)、以及感知信息优势(perceived information advantage,相信自己掌握了别人没有的信息)。这个区分,在后文里会成为故事的题眼。

中国市场是个绝佳的「案发现场」。截至 2018 年底,中国股市已是全球第二大市场,而它最刺眼的特征,正是 Allen et al. (2020) 所说的「低收益与高换手并存」——其中 80% 以上的成交量来自散户。要研究过度交易,没有比这更鲜活的样本了。

3 两条老路,各有各的死角

抓真凶,过去有两条路,但都走不通。

第一条路:只用观测数据。 这是金融实证的主流。可问题在于,那些偏差「按设计」就是要对同一个异象给出相似乃至相同的预测。你想用交易数据把它们区分开,常常发现关键矩(moments)根本没有足够的分辨力。有些偏差或许在更微妙的维度上有独特预测,但要检验它,又往往需要难以采集的特殊数据。更别说要横向比较它们的相对重要性了——那需要在同一个样本里同时构造出所有偏差的代理变量,几乎不可能。

第二条路:只用问卷。 Choi & Robertson (2020) 走的就是这条路:直接设计问卷,把一长串可能影响投资决策的机制——从预期、风险担忧到各种偏差——一股脑问给受访者,再按回答给它们排序。这办法很有吸引力,因为它天然就能把一堆机制放到一起比。

可问卷有它的原罪:主观。受访者可能不如实作答;即便如实,回答也是带噪声的,还会被问题的措辞和框架带偏(Bertrand & Mullainathan, 2001)。一个被问得「不讨喜」的偏差,可能仅仅因为措辞,就在排名里被系统性地压低——这种问题特有的偏差(question-specific bias)会扭曲排序,把人引向错误的结论。

这里要分清两件事:用问卷做因变量和做自变量。如果一份问卷同时充当回归两边——既问「你交易多频繁」,又问「你有多过度自信」——那么两边的测量误差很可能相关,OLS 系数会被严重污染。这正是本文想绕开的雷区。

接着,一个自然的问题是:能不能取两条路之长,避两条路之短?

4 真正关键的一步:把问卷放右边,把交易放左边

本文的核心,是一个看似朴素、却极其关键的换位——

用主观的问卷答案,去解释客观的真实交易行为。

具体说,作者先用问卷向一池子投资者采集他们的交易动机,再把这些动机的解释力,放到一个标准线性模型里去比。设投资者 i 的换手率为 y,一组交易动机为 x_1, …, x_K:

关键就在那个波浪号。问卷只能给出带噪声的测量

$$\tilde{x}_{ik} = x_{ik} + u_{ik}$$

其中 u_ik 是问卷引入的测量误差。而作者的排序逻辑,不是看 x̃ 本身的大小(即不是看「有多少人同意这个动机」),而是看它对真实换手率的横截面解释力 {β_k}。换句话说:很多人可能都同意某个动机,但只有当我们同时观察到这些人确实交易得更多,才敢确认它的相关性。

这一步换位,一口气化解了两条老路的死角。让我们一步步看为什么。

第一重好处:因变量直接来自交易,避开了「自报偏差」。 假设我们偷懒,用问卷自报的换手率 ỹ 代替真实换手率:

$$\tilde{y}_i = y_i + \delta_i$$

当 δ_i 是白噪声、且与 x_ik 无关时,OLS 不会有偏。可正如 Bertrand & Mullainathan (2001) 指出的,一旦 δ_i 与 x_ik 相关——这极可能发生——系数就会被严重扭曲。举个直觉例子:过度自信的人或许更难回忆起过去糟糕的交易经历,导致自报换手率被低估(δ_i 为负);如果再拿过度自信当解释变量 x_k,由于 x_k 与 δ 负相关,系数 β_k 会被向下大幅拉偏。而本文直接用交易数据里的真实 y,这个雷就拆掉了。

第二重好处,也是全文最妙的一招:问题特有的偏差,不会污染系数。 把测量误差再拆一层:

$$u_{ik} = u_k + \eta_{ik}, \qquad u_k \neq 0$$

这里 u_k 是所有受访者共有的、针对动机 k 的系统性偏差(比如这个问题问得不好,普遍招致误解或反感),而 η_ik 是纯白噪声。这个共有的 u_k,会拉低 x̃_ik 的均值,从而在「纯问卷排序」里扭曲该动机的位次。但在横截面回归 (1) 里——

u_k 是个对所有人都一样的常数,于是它整个被截距 β_0 吸收掉了,丝毫不影响 β_k 的估计。

这就是题眼:一个问题措辞上的共同偏向,会扭曲它在问卷里的排名,却动不了它在回归里的横截面解释力。 只要这个偏向是所有受访者共有的、不与你没控制住的个体特征互动,OLS 就对它免疫。至于个体层面、且在某些人群里更普遍的偏差,作者则用一长串人口统计变量去控制。

那白噪声 η_ik 呢?它带来的是经典的衰减偏差(attenuation bias),把系数往零的方向压。这意味着:赛马里跑不出显著的因子,可能只是噪声太大;但反过来——任何能从这种噪声中存活、依然显著的因子,在现实中只会更重要,不会更不重要。 这给后文的「胜出者」加了一道安全垫。

(顺带一提,「该信问卷还是该信价格」本身就是一桩公案;从市场价格里反推信念的另一条路,可参见《想知道投资者信什么?去问价格,别问问卷》。本文的态度更折中:问卷不是不能用,而是得换个用法。)

5 数据:一万份问卷,嫁接到深交所的账户流水上

识别讲清楚了,数据就顺理成章。

作者在 2018 年 9 月做了一次覆盖全国的问卷,受访者按地区和券商随机化,最终收回逾 10,000 份有效回答。问卷分四大部分:8 道金融素养题(含经典的「big three」)、收益预期、以及——最重要的——一份穷尽式的行为偏差与交易动机清单。

为了把测量误差压到最小,问卷在设计上下了不少功夫:用无行话(jargon-free)的表述、在中国版「众包平台」上做过多轮试点;所有题目都是带标准化选项的多选题,选项里专门留了「不知道」和「拒绝回答」,避免逼人在没态度时硬选;又因为是线上匿名作答,社会期望偏差(social desirability)也被削弱。

隐含在整个设计里的一个关键假设是:交易动机随时间稳定,并能解释交易行为的横截面差异。 然后,作者把这些问卷答案,与来自深圳证券交易所的账户级交易数据逐一匹配——这才有了回归 (1) 左边那个真实的、不掺水的换手率。

6 先验证:人们「说的」和「做的」对不对得上?

在抓真凶之前,作者先做了一件让人安心的事:检验问卷答案到底靠不靠谱。

逻辑很简单——如果问卷测出的动机是真的,那它应该能预测对应的、有针对性的交易模式。对于四个能直接和交易数据对上的动机,结果相当漂亮:

- 问卷测出的赌博偏好,能解释买入彩票型股票的倾向;

- 问卷测出的外推(extrapolation),能解释买入近期上涨股票的倾向;

- 问卷测出的风险厌恶,能解释持有高波动股票的多寡;

- 问卷里的收益预期,能解释持仓的变动。

也就是说,「说的」和「做的」之间,存在稳健的统计一致性。这不仅给本文后面的赛马打了底,也顺手给「单凭问卷检验金融理论」的一大批研究,提供了一次难得的外部验证。

7 赛马:谁才是真凶?

铺垫到此,重头戏登场。作者分两步走。

第一步,逐个回归。 把换手率分别对每一个交易动机单独回归。结果毫不意外——过去文献提出的许多解释,在本样本里也都成立。动物园里几乎每只猛兽,单独看都「显著」。

第二步,全部塞进同一个回归做赛马。 这一步,才是驯服动物园的关键。当所有动机被迫同台竞技,故事出现了三重反转。

反转一:两个动机脱颖而出——赌博偏好与感知信息优势。 它们的解释力相当可观:样本里月度换手率的标准差是 123%,而赌博偏好能解释其中高达 21%、感知信息优势能解释高达 24%。换算成真金白银,二者分别对应 0.6% 和 0.7% 的年化交易费——后果一点都不轻。

反转二:好几个「单看很猛」的动机,一进赛马就垮了。 最典型的是感觉寻求。作者构造了两个度量——新奇寻求与波动寻求——单变量回归里两者都显著为正;可一放进赛马,解释力就被大幅削平。相比之下,赌博偏好和感知信息优势的解释力,在各种设定下都稳如磐石。这恰恰印证了第 4 节的担忧:在没有赛马的情况下,某个动机的显著效应,可能只是另一个动机的影子。

反转三,也是最反直觉的:胜出者,在问卷「支持率」里并不靠前。 尽管赌博偏好和感知信息优势的横截面解释力最强,它们却分别只被 37% 和 18% 的受访者支持,排名远在好几个动机之后。

这正是全文最想敲打的那块钢板:对问卷答案而言,「横截面解释力」和「按支持率的简单排名」是两回事。 后者会被问题特有的偏差扭曲,前者不会。如果你只看「有多少人同意」,你会抓错凶手。

那些「意外」的零结果,同样耐人寻味。 与流行叙事相反,低金融素养、社会互动、忽视交易成本,在本样本里都没有推高交易。其中最一致也最出人意料的,是「忽视交易成本」:作者构造了三个不同度量,没有一个如预期般解释换手率。更狠的是,他们还做了个随机实验——给一半受访者一个「助推」(nudge),让他们读一段配图、讲明过度交易如何因交易成本侵蚀业绩。结果呢?处理组在「助推」后的换手率,与对照组没有任何差别。这让「忽视交易成本驱动过度交易」这一说法,进一步打上了问号。

最后,作者还把问卷度量和交易度量做了对比:他们为赌博偏好同时造了一个「交易型」度量和一个「问卷型」度量。交易型度量对换手率的解释力更强,但它也和好几个其他动机纠缠在一起;问卷型度量噪声更大、因而更弱,但它能干净地锁定单一动机。一句话总结这桩权衡——精心设计的问卷题能精准瞄准一个动机而不被别的动机污染,代价是个体层面噪声大;交易度量噪声小,却可能同时裹挟多个动机。 两条路各有利弊,没有免费的午餐。

8 文献脉络

把这条线索拉直,能看得更清楚。

过度交易之谜的源头,是 Odean (1998) 给出的过度自信理论,和 Odean (1999)、Barber & Odean (2000) 的实证三事实。此后,动物园里不断添丁:Kumar (2009) 把赌博偏好请进场,证明散户里谁在「赌」。

方法论上,「问卷 + 观测数据」并非本文首创。Dorn & Huberman (2005)、Glaser & Weber (2007)、Dorn & Sengmueller (2009) 早已把问卷和交易数据结合起来研究过度交易——但它们各自只盯着一两个偏差(风险厌恶与感知知识、过度自信的两种形态、感觉寻求)。本文真正的推进,是把这个思路扩展成一场穷尽式的赛马:没有赛马,一个动机的显著效应就可能只是别的动机的化身(感觉寻求就是活生生的例子)。

另一边,纯问卷路线的集大成者是 Choi & Robertson (2020):他们也用问卷去横向比较一大堆潜在因素。本文与之最为接近,却换了框架——把问卷答案接到真实交易上,既给问卷答案做了外部验证,又免疫了那种会扭曲简单排名的问题特有偏差。这,就是本文在这条脉络上的坐标。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「问题特有偏差被截距吸收」这个论证,真的站得住吗?

站得住,但有边界条件。它成立的前提是:该偏差对所有受访者是同一个常数

u_k,且不与未被控制的个体特征互动。一旦偏差是异质的——比如某类人群对某个措辞格外敏感——它就不再被截距整体吸收,而会渗进系数。作者的应对是控制一长串人口统计变量,但这终究是「控制能控制的」,无法证明残余的异质偏差为零。

Q:胜出的是「感知信息优势」,而不是笼统的「过度自信」,这个区分重要吗?

非常重要,甚至是全文最有信息量的一笔。过度自信至少有三副面孔——过度自我定位、校准失当、感知信息优势。赛马筛掉了前两者,独独留下「相信自己掌握了别人没有的信息」。这把一个模糊的大标签,锐化成了一个可检验的具体机制:人们交易,是因为自以为有信息优势,而非泛泛的「觉得自己行」。

Q:赌博偏好和感知信息优势会不会其实是同一回事?

作者把它们放进同一场赛马,二者的解释力都稳健存活,说明它们各自携带了独立的信息、并非互相的影子。这正是赛马设计的价值所在——它能区分「真凶」和「同案者的倒影」。

Q:「忽视交易成本」的零结果可信吗?毕竟散户出了名地不算账。

这是全文最反直觉、也证据最厚的一处。作者不仅用了三个不同度量都得到零,还补了一个随机「助推」实验:读完讲解交易成本危害的图文后,处理组换手率纹丝不动。这说明在中国散户的过度交易里,「没算清成本」恐怕不是主因——他们交易,更像是为了「信息优势」和「赌一把」,而不是因为不知道有手续费。

Q:用中国散户得到的结论,能外推到美国或其他市场吗?

要小心。中国市场散户占比极高、投机氛围浓,赌博偏好和感知信息优势的主导地位,可能部分是这个生态的产物。本文的方法(把问卷放右、交易放左做赛马)是普适的;但哪只猛兽是主谋,很可能因市场而异。把同一套问卷搬到不同市场重做,本身就是值得做的事。

Q:这套办法和「因子动物园」的收缩方法是一回事吗?

精神相通,工具不同。因子那边多用统计收缩(如收缩横截面、PCA)从协方差结构里压维度;本文则借助外生于交易的问卷信息来给偏差排序。一个靠数据自身的几何,一个靠引入新的测量维度——后者的好处是能讲出经济机制,代价是要承担问卷的测量噪声。

(b) 几个可能的研究问题与提案

1. 把这套「问卷 × 交易」赛马搬到债券散户身上。

【经济故事】过度交易之谜几乎都在股票上做。但散户也在交易公司债、可转债,且债券的流动性、信息结构与股票截然不同——「感知信息优势」在一个更不透明、做市商主导的市场里,可能扮演完全不同的角色。 【可行性】中:识别框架可直接照搬,难点在数据。需要一份能匹配到账户级债券交易的散户问卷,且债券散户样本通常偏薄。在零售债券较活跃的市场(如中国交易所债市)或许可行。

2. 交易动机真的「随时间稳定」吗?检验本文的核心假设。

【经济故事】全文识别都押在「动机持久、能解释横截面差异」这个假设上。但赌博偏好会不会随牛熊切换?感知信息优势会不会在一次大亏之后被「教育」掉?这关系到结论是结构性的还是周期性的。 【可行性】高:对同一批受访者做面板式重复问卷(如隔一两年再问一次),看动机的时序稳定性,并把动机变化与中间的市场经历、个人盈亏挂钩。识别清晰,主要成本是追踪样本。

3. 给「感知信息优势」找一个外生冲击。

【经济故事】本文是横截面相关,严格说不是因果。如果能找到一个外生地改变投资者「自以为有信息」的冲击——比如某个荐股社群的突然关停、或某类「内幕感」信息渠道的监管整顿——就能把相关推向因果。 【可行性】中:需要一个干净的准自然实验和事件窗口内的账户交易数据。这类冲击不易现成,但监管整顿在中国并不罕见,值得蹲守。

4. 外资 vs. 本土散户:同一套动机问卷,两类持有人。

【经济故事】随着市场开放,外资持有人与本土散户在同一个市场里交易同一批股票。他们的交易动机分布是否系统性不同?外资是否更少「赌」、更多「再平衡」?这对理解开放如何改变市场质量很有价值。 【可行性】低到中:难点是对外资做可匹配交易数据的问卷几乎不可能。退一步,可用交易型代理(换手、彩票股暴露)在两类持有人间做对比,牺牲一点机制的纯净度换取可得性。

我的判断

这篇文章的贡献,与其说在「结论」,不如说在「方法」。把问卷放回归右边、把客观结果放左边,从而既能做穷尽式赛马、又能让问题特有偏差被截距吸收——这是一个朴素却锋利的识别洞见,值得任何想用问卷做实证的人收进工具箱。它把行为金融学从「翻心理学课本挑偏差」的旧批评(Fama, 1998)里,往前推了实打实的一步。

但要诚实地说,它的识别仍是横截面相关,而非因果。「感知信息优势越强、交易越多」完全可能由某个未观测的第三变量(比如某种总体的过度自信特质)同时驱动——作者控制人口统计变量、并论证共同偏差被截距吸收,已经做得很扎实,但这终究不能替代一个外生冲击。此外,「动机随时间稳定」这个核心假设,在一个出了名情绪化的散户市场里,本身就值得被单独检验一次。

我最想看到的后续,是两件事:其一,把同一套问卷搬到不同市场、不同时点重做,看赌博偏好与感知信息优势的主导地位是中国特色还是普遍规律;其二,给那个胜出的「感知信息优势」找一个外生冲击,把这篇优雅的相关性研究,钉成一篇因果研究。果真如此,这座偏差动物园,才算被真正驯服了一角。

参考文献

- Allen, F., Qian, J., Shan, C., Zhu, J. (2020). Dissecting the long-term performance of the Chinese stock market. Working paper.

- Barber, B.M., Odean, T. (2000). Trading is hazardous to your wealth: the common stock investment performance of individual investors. Journal of Finance 55(2), 773–806.

- Bertrand, M., Mullainathan, S. (2001). Do people mean what they say? Implications for subjective survey data. American Economic Review 91(2), 67–72.

- Choi, J.J., Robertson, A.Z. (2020). What matters to individual investors? Evidence from the horse's mouth. Journal of Finance 75(4), 1965–2020.

- Dorn, D., Huberman, G. (2005). Talk and action: what individual investors say and what they do. Review of Finance 9(4), 437–481.

- Dorn, D., Sengmueller, P. (2009). Trading as entertainment? Management Science 55(4), 591–603.

- Fama, E.F. (1998). Market efficiency, long-term returns, and behavioral finance. Journal of Financial Economics 49(3), 283–306.

- Glaser, M., Weber, M. (2007). Overconfidence and trading volume. Geneva Risk and Insurance Review 32, 1–36.

- Kumar, A. (2009). Who gambles in the stock market? Journal of Finance 64(4), 1889–1933.

- Liu, H., Peng, C., Xiong, W.A., Xiong, W. (2022). Taming the bias zoo. Journal of Financial Economics 143(2), 716–741.

- Odean, T. (1998). Volume, volatility, price, and profit when all traders are above average. Journal of Finance 53(6), 1887–1934.

- Odean, T. (1999). Do investors trade too much? American Economic Review 89(5), 1279–1298.