金融科技来了,谁活下来了?——一把量出「岗位被冲击程度」的尺子

本文读的是 Jiang, Tang, Xiao & Yao (2025, Journal of Financial Economics):作者把「职业任务」的文本和「金融科技专利」的文本逐一比对,造出一把衡量每个职业「暴露在金融科技冲击下有多深」的尺子,然后用它去看招聘、就业、工资和企业表现。结论是一个漂亮的反转——在职业和个人层面,金融科技确实净减岗位、压低工资;可在企业层面,那些主动升级技能、内部调岗、把创新转向新领域的公司不仅扛住了冲击,真正自己发明专利的「创新者」甚至越冲击越增长。能「活下来」的,是企业,不一定是工人。

1 引言:一个被讲了八十年的老故事

关于技术与就业的争论,至少可以追溯到熊彼特 (Schumpeter, 1942) 提出的「创造性毁灭」(creative destruction):新技术一边创造新机会,一边摧毁旧饭碗。从蒸汽机到流水线,从工业机器人到人工智能,每一波技术浪潮来临,人们都会重新问一遍那个老问题——机器会不会抢走我的工作?

而这一次,浪潮打在了一个很特别的岸上。

有意思的地方在于:自 1886 年以来,无数次技术革命冲击了形形色色的行业,唯独金融业几乎毫发无伤地挺了过来 (Philippon, 2015)。直到最近这一波金融科技 (fintech)——以分布式记账带来的「去中心化」、以众筹带来的「去中介化」为标志——才第一次把矛头直接对准了金融服务的提供者本身。这就给研究者提供了一个近乎理想的实验场:一个长期「免疫」的行业,第一次正面承受技术的冲击,我们可以看着「创造性毁灭」从零开始上演。

但要研究它,先得迈过一道坎。

2 真正关键的一步:怎么「量」出一个职业的金融科技暴露?

研究技术冲击,最头疼的从来不是没有故事,而是没有事前的、微观层面的暴露度量。你怎么知道「会计」这个职业比「卡车司机」更容易被金融科技冲击?凭直觉吗?

作者的解法,是这篇论文真正的「发动机」。思路其实朴素得近乎优雅:把两堆文本摆在一起比一比。

一堆文本,来自 O*NET 数据库——美国劳工部维护的职业信息网络,它把每个 8 位 SOC 代码的职业拆解成一条条具体的「任务」(task)。比如「会计」(SOC 13-2011.00) 的任务包括「复核账目、调节差异」「建立科目表并把分录归入正确科目」等等,平均每个职业有约 20 条任务,每条还带一个反映重要性、相关度、频率的权重。

另一堆文本,来自金融科技专利。作者借用了 Chen et al. (2019) 用机器学习从 USPTO 全量专利里筛出来的金融科技专利清单,再用 Lerner et al. (2024) 的清单做补充,最终得到 6,526 项金融科技专利,分成七类:网络安全、移动支付、数据分析、区块链、P2P、智能投顾、物联网。每项专利的标题和摘要,就是它「在做什么」的文本描述。

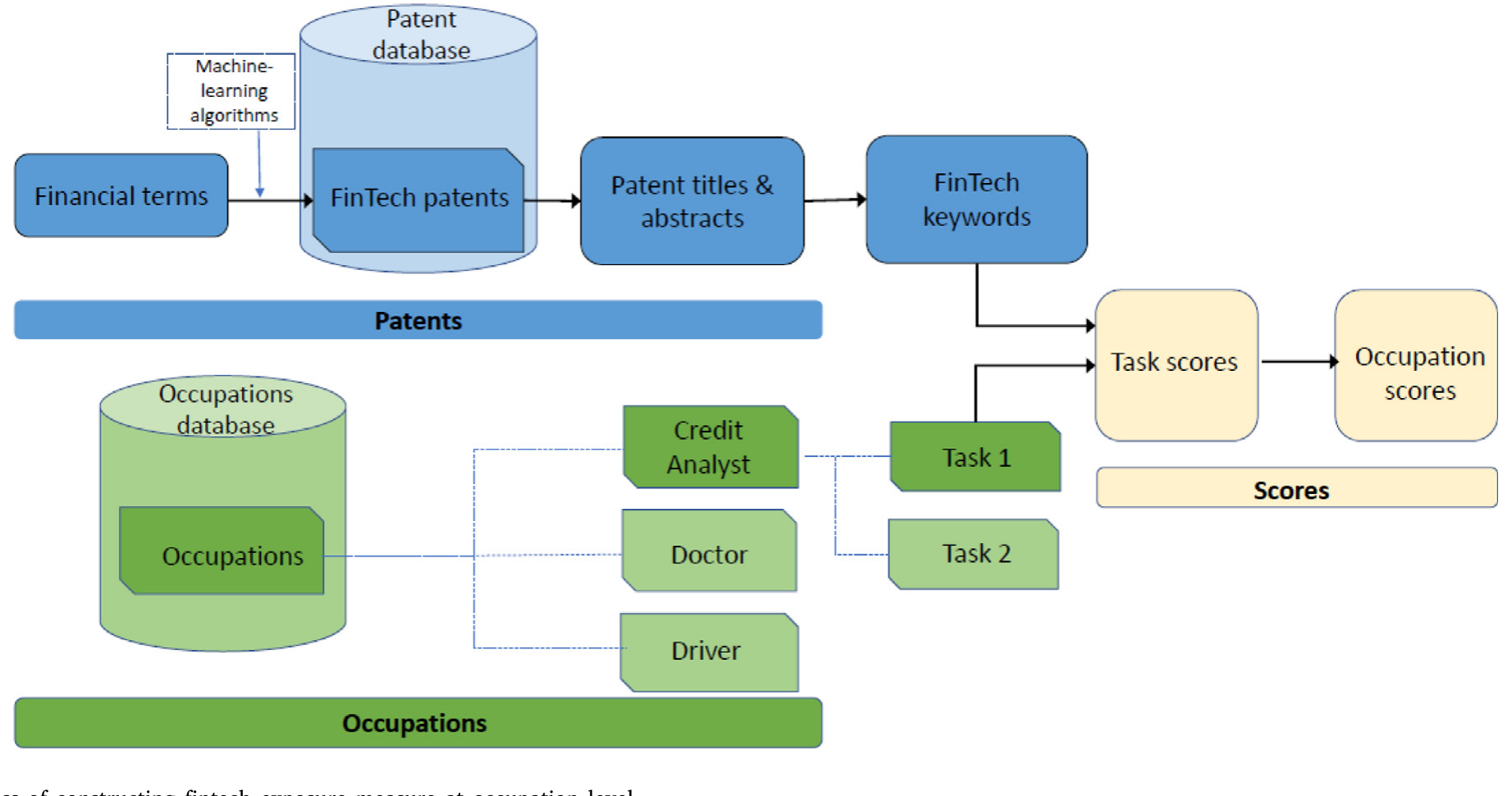

接着,一个自然的问题是:怎么把这两堆文本接起来?作者计算二者文本的相似度,再乘上金融科技创新的强度(近年专利申请的数量)——一个职业的任务越是和大量金融科技专利「说同一种语言」,它的暴露度就越高。这样得到的暴露度,既能加总到企业层面,也能加总到行业层面。整个构造流程见下图。

Figure 1: Process of constructing fintech exposure measure at occupation level

这套「任务文本 × 专利文本」的做法,和 Webb (2019)、Kogan et al. (2023) 用职业任务去对接「通用技术」专利的思路一脉相承。区别在于:前人量的是 AI、软件、机器人这类通用技术,而本文第一次把镜头对准了专门冲击金融业的那一类专利。

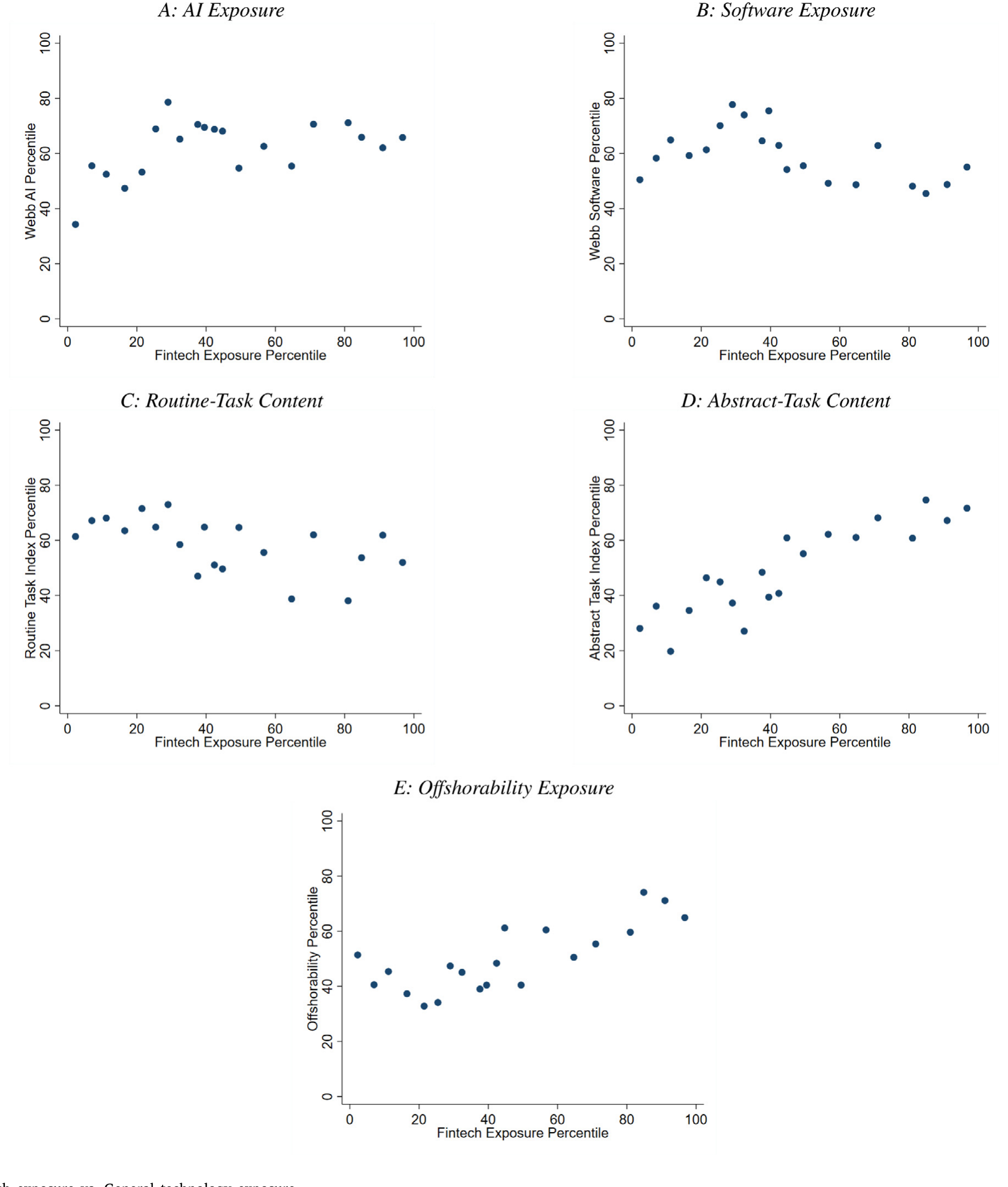

那么,这把新尺子量出来的东西,会不会只是「通用技术暴露」换了个名字?

作者专门做了验证:金融科技暴露与几个广为人知的通用技术暴露——AI、软件、可离岸性 (offshorability)、常规 vs. 抽象任务含量 (Autor et al., 2003; Firpo et al., 2011; Autor and Dorn, 2013; Webb, 2019)——之间相关性很低。更精确地说,通用技术暴露只能解释金融科技暴露总效应的约 29%;剩下七成是金融科技独有的冲击。换句话说,这确实是一波新的浪。

Figure 4: Fintech exposure vs. General technology exposure

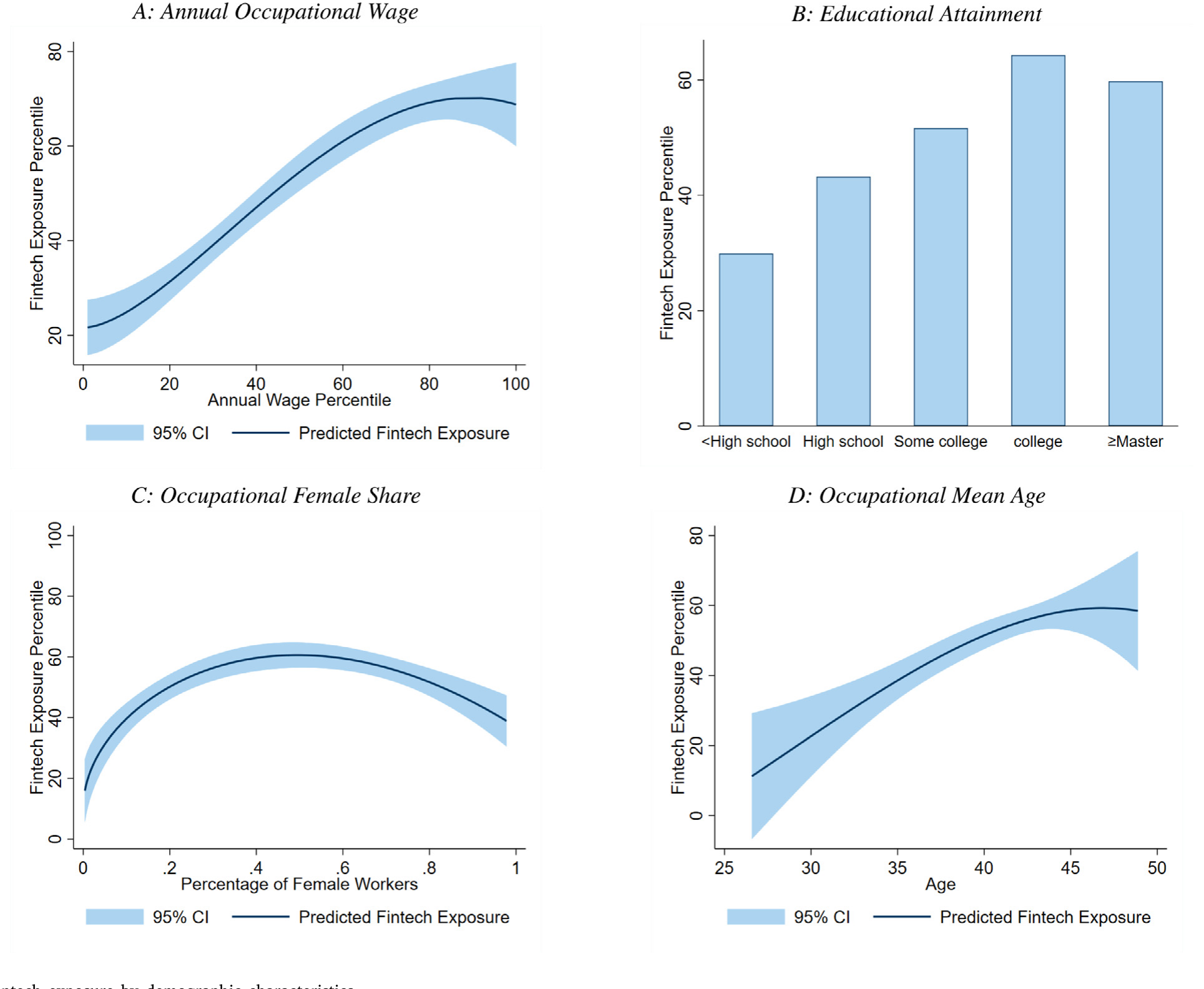

还有一个反直觉的发现藏在人口统计特征里。以往研究自动化、AI 的文献通常发现:受冲击最深的是低薪、低技能的岗位。可金融科技不一样——它呈现出非单调的关系:受冲击最重的,反而是那些中等薪资、中等学历、中年的职业。技术这一次,瞄准的是「夹心层」。

Figure 5: Fintech exposure by demographic characteristics

3 第一个落点:职业层面,岗位真的在减少

有了尺子,剩下的就是把它对准劳动力市场。

数据主力是 Burning Glass(简称 BG)——一个覆盖了 2010–2018 年美国超过 1.74 亿条招聘信息的专有数据库,抓取自四万多个招聘网站和企业官网,约占全美线上线下岗位的 60%–70%。招聘信息(job postings)反映的是企业想招人的意愿,是「人才需求」最贴近的代理变量。

作者在职业-年度层面做基准回归,控制住其他职业暴露之后,结论清清楚楚:金融科技暴露每上升一个百分位,该职业的年度招聘量下降约 7.1 个基点(bps)。这个数字小,但乘起来就吓人——如果一个职业的暴露从第 20 百分位移动到第 80 百分位,对应的招聘损失是平均每个「职业-年度」组里 1,642 个岗位。把暴露最高那四分之一的职业加总,2010 到 2018 年间累计损失约 483,600 个招聘岗位。

招聘是「流量」,那「存量」呢?作者拿 OEWS(职业就业与工资统计)的就业和工资数据做交叉验证:负向关系依然显著,但就业的弹性大约只有招聘的三分之一;而对工资的压低,要到 2014 年金融科技加速之后才显著——2015–2018 年间,暴露每上升一个百分位,平均工资下降约 2.1 个基点。这种「就业比招聘黏、工资向下刚性」的滞后模式,恰恰和劳动经济学的经典认识吻合。

但如果故事到这里就结束,那它只是又一篇「技术减岗」的论文。真正关键的一步,在于作者没有停在「净减少」这个平均数上。

4 反转:毁灭的另一面,是创造

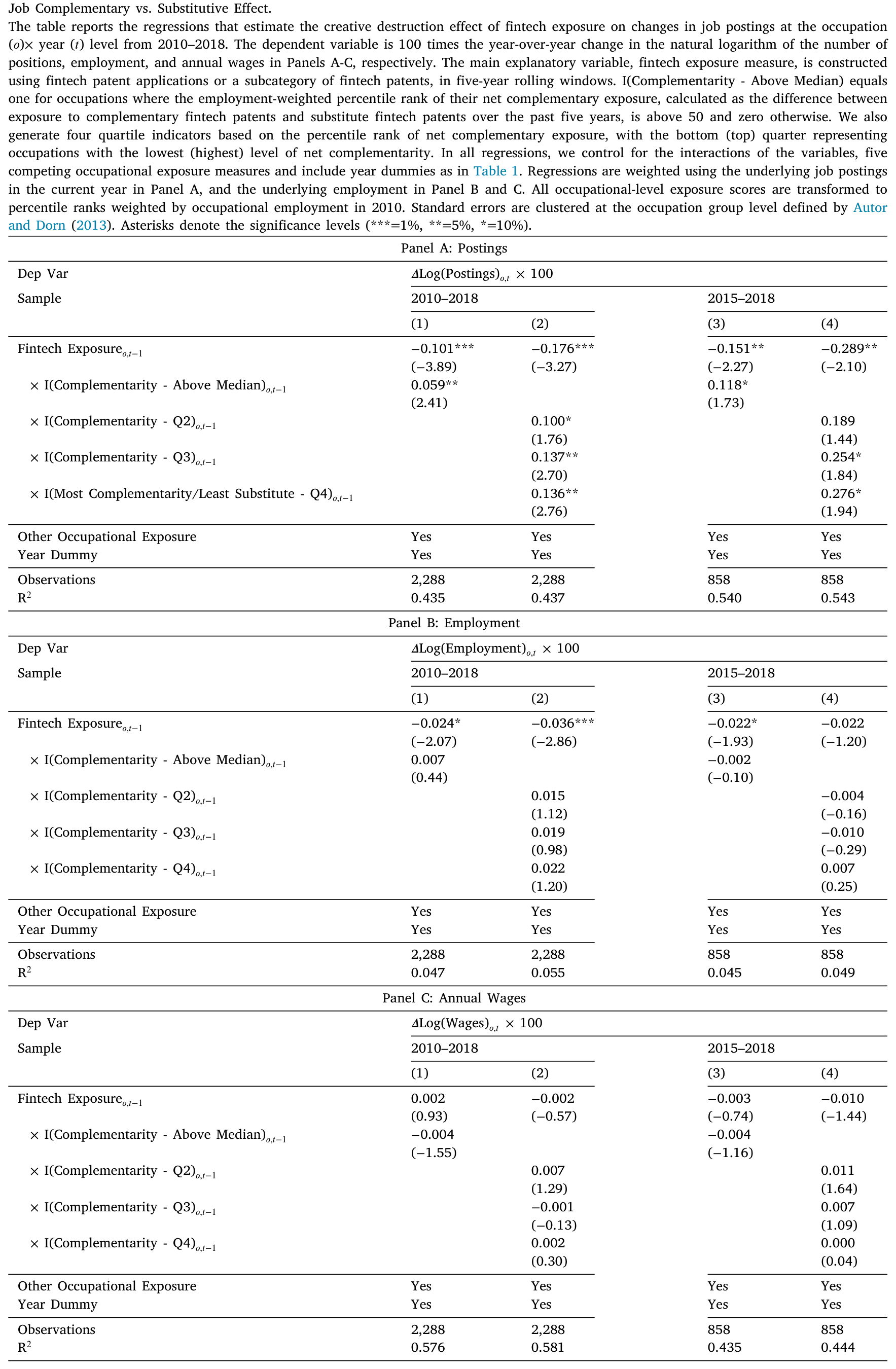

净效应为负,不代表内部没有结构。作者把金融科技专利沿着一条谱系排开——从最可能替代 (substitute) 某个职业的,到最可能增强 (complement) 它的——这一步还动用了 ChatGPT 来读职业任务和专利文本、做替代/互补的判断。

结果呈现出一条漂亮的单调曲线:在互补性最低(即替代性最高)的那四分之一专利里,暴露每上升一个百分位,招聘下降高达 17.6 个基点;而随着互补性档位逐级上升,这个负系数单调地收缩,到互补性最高的那一档,系数趋近于零、不再显著。技术对劳动者,从来不是非黑即白。

Table 3

接着,作者转向「创造性毁灭」里那个常被忽视的「创造」部分。他们比对不同年份的 O*NET 职业分类报告,识别出在 8 位 SOC 层面新出现的子职业,发现它和金融科技暴露正相关:把暴露从第 20 移到第 80 百分位,子职业被创造出来的概率上升 7.14%(即 0.119% × 60,相对于 7.1% 的无条件概率)。新职业大致分两类——一类为金融科技提供技术支撑,一类把金融科技用于完成自己的任务。七个类别里,区块链带来的新职业最多,其次是网络安全和 P2P。

更微妙的是,即便是老岗位,也在被「升级」。金融科技暴露越高,招聘里对工作经验和学历的要求就越高;尤其是技能组合——如果暴露从第 20 移到第 80 百分位,雇主要求「金融 + 技术」(finance + tech) 复合技能的概率上升 13.6%(1% 水平显著,相对于 72% 的无条件概率)。金融科技模糊了金融与科技的传统行业边界,逼着劳动力市场长出一批「两栖人才」。

到这里,谜底的轮廓已经浮现:冲击是真的,但冲击之下,有人沉、有人浮。那么,能浮起来的,到底是谁?

5 核心落点:能「活下来」的是企业,不一定是工人

论文的最后一块,也是它最有分量的一块,转到了企业-职业-年度层面。

在企业层面,金融科技暴露与招聘的负相关依旧存在,但明显减弱。这立刻引出一个问题:企业是怎么把冲击「中和」掉的?

第一条裂缝,出现在「在位者」(incumbent) 和「新进入者」之间。作者把金融业里上市年限高于中位数的公司定义为「在位者」,把年轻公司和科技公司视为「挑战者」。结果是:那条负向关系,几乎全部由「在位者」贡献;年轻的金融公司和科技公司,则适应得很好。老钱在流血,新血在生长。

第二条线索,藏在 LinkedIn 数据里(来自 RevelioLab)。招聘数据看不见一种重要的人才再配置方式——企业内部调岗:同一个员工换了岗位,却没换东家。作者发现,内部调岗与金融科技暴露显著正相关,而且在「金融 + 技术」复合技能的员工身上更强。也就是说,拥有对路技能的人,能在不离职的情况下转去一个受益于金融科技、或暴露更低的岗位;而企业能做到这种内部腾挪,本身就标志着它「重新部署人才」的能力。即便真的发生了离职,被分流的员工也更可能流向暴露更低、或与金融科技互补的职业。

最后是那个最有力的反转。作者考察企业表现,发现真正的赢家是那些自己发明、自己申请专利的「创新者」,而非仅仅去市场上收购专利的公司。前者随着金融科技暴露上升,就业、销售、生产率全都在增长。

这就是全文的核心:金融科技的「创造性毁灭」,在不同主体身上是不对称的。

别误读成「技术是好事,皆大欢喜」。论文的判断恰恰相反——能从冲击里幸存乃至获益的是企业(尤其是真创新的企业),而个人工人承担了更高的个体失业风险。所谓「surviving the fintech disruption」,主语是公司,不是普通打工人。「企业能比工人更好地吸收冲击」这句话,本身就是一种分配警示。

6 文献脉络

把这篇论文放回它的家族里,脉络其实很清楚。

最上游,是熊彼特 (Schumpeter, 1942) 的「创造性毁灭」——一个被反复引用、却很难被实证「钉住」的概念。接着是劳动经济学那条主线:Autor, Levy & Murnane (2003) 用「任务」(task) 框架重写了技术与技能的关系,奠定了后来一切「职业任务暴露」研究的方法论基础。

然后,技术冲击的实证沿着不同的「技术」分叉展开:Acemoglu & Restrepo (2018)、Graetz & Michaels (2018)、Benmelech & Zator (2022) 研究工业机器人(关于机器人冲击是否被高估,可参见《机器人去哪儿了?》);Acemoglu et al. (2022)、Babina et al. (2024) 研究人工智能。这些研究有一个共同的痛点——缺一把事前的、微观的暴露尺子。

正是在这一点上,Webb (2019) 和 Kogan et al. (2023) 给出了关键工具:用职业任务文本去对接专利文本,量化职业对通用技术的暴露。本文站在他们的肩膀上,把对象换成了专门冲击金融业的金融科技专利——而能这么做,又依赖 Chen et al. (2019) 用机器学习识别金融科技专利、以及 Lerner et al. (2024) 整理金融创新专利的前期工作。

此外,本文也接上了「劳动与金融」(labor and finance) 这条支流——从资本结构如何受劳动因素影响 (Matsa, 2010; Serfling, 2016),到并购、技术变革与不平等 (Ma et al., 2022;可参见《并购不只是换老板》)。本文的独特之处,是把视角从「工人」挪到了「企业」,问的是企业如何主动调整招聘与创新策略来回应冲击。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这把「金融科技暴露」尺子,会不会只是「通用技术暴露」的马甲?

作者正面回应了。它与 AI、软件、可离岸性、常规任务含量等通用暴露相关性都很低;定量上,通用技术只能解释总效应的约 29%,剩下七成是金融科技独有。结论是这确实是一波新的、可分离的冲击。

Q:招聘量下降,等不等于「岗位真的消失」?BG 数据靠谱吗?

招聘是「需求流量」,未必等于就业「存量」的变化。作者用 OEWS 就业/工资交叉验证:方向一致,但就业弹性只有招聘的约三分之一,工资还要到 2014 年后才显著。这种衰减恰恰符合「就业黏、工资刚性」的常识,反而增强了可信度。BG 本身覆盖全美约 60%–70% 的岗位,且与官方空缺统计、J2J 新增雇佣数据高度相关(log 增长相关系数 0.84)。

Q:识别上最大的隐忧是什么?这是因果吗?

这是相关性证据,不是干净的准实验。暴露度由文本相似度构造,本质是横截面 + 时间的面板回归加控制变量,并没有一个外生的「金融科技冲击」断点或工具变量。担忧在于:高暴露职业可能本就处在某种衰退趋势上,金融科技只是「碰巧」与之相关。作者靠控制其他技术暴露、靠互补/替代谱系的单调性来侧面支持机制,但严格的外生性是缺位的。

Q:用 ChatGPT 去判断专利对职业是「替代」还是「互补」,可信吗?

这是个新颖但需谨慎对待的做法。它的说服力不在于「LLM 一定判断对」,而在于结果呈现出单调的剂量-反应关系:替代性越强系数越负,互补性越强系数趋零。这种结构化的规律很难被随机的判断噪声造出来,所以作为佐证是有力的;但若把它当成精确的因果度量,则还嫌粗糙。

Q:为什么受冲击最重的是「中等薪资、中年」人群,而不是低技能者?

这正是金融科技区别于自动化的地方。自动化替代的是体力/常规低技能任务;而金融科技替代的是中等技能的金融中介性工作——核保、对账、放贷审批这类「夹心层」白领任务。所以它的人口画像是非单调的,冲击落在中间。

Q:「企业能幸存」是好消息还是坏消息?

取决于你站在谁的角度。对企业和股东是好消息——尤其真创新企业还能增长。但论文反复强调:企业之所以能吸收冲击,部分正是通过把个体工人推向更高的失业风险(内部调岗保住的是「对路技能」的人)。从分配角度看,这是一个赢家与输家分化的故事。

(b) 几个可能的研究问题与提案

1. 金融科技冲击与公司债信用利差

【经济故事】如果「在位」金融机构在金融科技冲击下流血、而创新者增长,那么这种分化应当被信用市场定价:高暴露、低创新的在位银行/金融公司,其债券利差是否扩大?这把劳动力市场的暴露尺子接到了信用风险上。

【可行性】中。把本文的企业级金融科技暴露与 TRACE 公司债数据、Compustat 财务匹配即可,识别上可用「暴露 × 创新者虚拟变量」做横截面。难点在于把「劳动暴露」从其他同期冲击中干净剥离,外生性偏弱。

2. 外资持有人是否更早撤离「被金融科技冲击」的金融机构?

【经济故事】外国机构投资者通常被认为信息处理能力强、对结构性冲击反应快。面对金融科技对在位金融机构的侵蚀,外资是否比本土投资者更早调整持仓?这能检验「谁更早看懂创造性毁灭」。

【可行性】中。需要 FactSet/13F 加上各国持有人国别数据,与企业级金融科技暴露匹配。识别上可看暴露冲击前后外资持股变化的差分。挑战在于持仓变化的驱动因素众多,需要细致的控制。

3. 金融科技暴露与企业流动性管理

【经济故事】面对一个会重塑业务模式的技术冲击,企业可能预防性地囤积现金(为转型、招聘复合人才、研发留弹药)。高金融科技暴露的在位金融机构,现金持有和信贷额度使用是否系统性变化?

【可行性】高。本文的企业暴露度量 + Compustat 现金/信贷数据即可直接做面板回归,是相对 doable 的延伸。

4. 把这把尺子搬到其他国家/语言

【经济故事】美国金融业「长期免疫、近年首遭冲击」的设定很特殊。在金融体系结构不同(如银行主导的欧陆、或监管更严的市场)的经济体,金融科技的「创造性毁灭」是否呈现不同的就业-工资模式?

【可行性】低到中。

O*NET是美国体系,海外缺同等粒度的职业任务文本和招聘大数据;需要找到本地等价数据源(如 LinkedIn/Revelio 的跨国覆盖),工程量大。

5. 个人层面的长期收入轨迹

【经济故事】本文落点在企业「幸存」,但被分流的工人后来怎么样了?那些拥有「金融 + 技术」复合技能、靠内部调岗留下来的人,与被迫离职的人,五到十年后的收入差距有多大?这能把分配警示量化。

【可行性】中。需要 LinkedIn/Revelio 的个人面板追踪职业轨迹与(推断的)薪资,本文已用到该数据;难点是收入多为推断值、且个体选择性强。

8 我的判断与参考文献

这篇论文最扎实的贡献,是那把尺子本身。把「职业任务文本 × 金融科技专利文本」拼成一个事前、微观、可加总的暴露度量,让原本只能讲故事的「创造性毁灭」第一次在金融业里被量化、被分解成替代/互补/创造三股力,这是方法论上的真贡献,后续大量研究都能拿它当原材料。它最漂亮的发现,是那个主体间的不对称——同一场冲击,工人受损、在位者流血、真创新者获益——把一个含糊的宏大叙事,拆成了可检验的横截面差异。

我的主要担忧仍在识别。全文本质是面板相关性加控制变量,没有一个外生的金融科技冲击断点或工具变量;高暴露职业本就可能处在某种结构性衰退中,金融科技与它「同向」而未必是「致因」。互补/替代谱系的单调性、以及对通用技术暴露的剥离,是聪明的旁证,但不能替代一次干净的因果设计。其次,用 LLM 判定替代/互补、以及 LinkedIn 推断的薪资与轨迹,都引入了难以量化的测量误差。

后续我最想看到的,是把这把尺子接到信用市场和外资持有人上——如果在位金融机构真的在被侵蚀,那么债券利差、外资持仓、现金管理理应先一步反应;而能否找到一个真正外生的金融科技冲击(比如某项关键专利的突然公开、或某类监管放开),将决定这条研究线能否从「相关」走向「因果」。

参考文献

- Acemoglu, D., Autor, D., Hazell, J., Restrepo, P. (2022). Artificial intelligence and jobs: evidence from online vacancies. Journal of Labor Economics 40(S1), S293–S340.

- Acemoglu, D., Restrepo, P. (2018). Artificial intelligence, automation, and work. NBER Working Paper 28257.

- Autor, D.H., Dorn, D. (2013). The growth of low-skill service jobs and the polarization of the US labor market. American Economic Review 103(5), 1553–1597.

- Autor, D.H., Levy, F., Murnane, R.J. (2003). The skill content of recent technological change: An empirical exploration. Quarterly Journal of Economics 118(4), 1279–1333.

- Benmelech, E., Zator, M. (2022). Robots and Firm Investment. NBER Working Paper.

- Chen, M.A., Wu, Q., Yang, B. (2019). How valuable is FinTech innovation? Review of Financial Studies 32(5), 2062–2106.

- Firpo, S., Fortin, N.M., Lemieux, T. (2011). Occupational tasks and changes in the wage structure. IZA Discussion Paper.

- Graetz, G., Michaels, G. (2018). Robots at work. Review of Economics and Statistics 100(5), 753–768.

- Jiang, W., Tang, Y., Xiao, R.J., Yao, V. (2025). Surviving the fintech disruption. Journal of Financial Economics 171, 104071.

- Kogan, L., Papanikolaou, D., Schmidt, L.D., Seegmiller, B. (2023). Technology and Labor Displacement: Evidence from Linking Patents with Worker-Level Data. NBER Working Paper.

- Lerner, J., Seru, A., Short, N., Sun, Y. (2024). Financial innovation in the 21st century: Evidence from US patents. Journal of Political Economy 132(5), 1391–1449.

- Ma, W., Ouimet, P., Simintzi, E. (2022). Mergers and acquisitions, technological change and inequality. ECGI Finance Working Paper 485.

- Philippon, T. (2015). Has the US finance industry become less efficient? American Economic Review 105(4), 1408–1438.

- Schumpeter, J.A. (1942). Capitalism, Socialism and Democracy. Harper & Brothers.

- Webb, M. (2019). The impact of artificial intelligence on the labor market. SSRN Working Paper.