为什么有人偏要去「更差」的市场交易?——把市场分散写回投资者的算盘上

本文读的是 Babus & Parlatore (2022, Journal of Financial Economics):当投资者之间「分歧很小」时,分散化(fragmented)的市场结构反而能在均衡中存活——投资者宁愿挤进一个更小、价格冲击更大的市场,去换取在和交易商博弈时少一些竞争、多分一块蛋糕。换句话说,市场为什么会碎成一地,答案可能不在交易所的收费、也不在信息不对称,而在投资者自己有多「想法一致」。

1 引言:一个看上去不该成立的选择

先抛一个事实。纽约证券交易所(NYSE)上市的那些股票,真正在 NYSE 成交的只有约 25% 的交易量;剩下的 75%,被摊在另外 12 家交易所、30 多个暗池(dark pool)和各种电子平台上。债券市场更甚:美国约 80% 的投资级公司债交易,是由投资者主动去向交易商「询价」发起的(Bessembinder et al., 2020);而交易商之间的「内部市场」(interdealer market)成交量,能占到公司债总成交的 70%(Hollifield et al., 2020)。

也就是说,绝大多数金融市场都是碎的。一个资产,本可以集中在一处交易,却偏偏被劈成许多个小场子。这就是市场分散(market fragmentation)。

那么,一个最朴素、却始终没被回答干净的问题是:到底是什么决定了市场的分散程度?

过去的解释,几乎都把矛头指向「卖交易服务的人」——交易所收的费、平台之间抢单的竞争、暗池和明池之间的信息筛选。这些解释有一个共同的隐含前提:如果没有这些摩擦,理性的交易者应该会自发地聚到一个市场里去,因为大市场流动性好、价格冲击小。Pagano (1989) 和 Rust & Hall (2003) 的经典结论正是如此——没有费用、没有交易成本,大家就该扎堆。

可现实偏不是这样。于是 Babus 和 Parlatore 问了一个更尖锐的问题:能不能在完全没有费用、没有信息不对称的世界里,仅凭投资者自己的选择,就让市场碎掉?

这听上去几乎是自相矛盾的。一个更小的市场意味着更高的价格冲击(price impact)、更差的流动性——谁会主动往坑里跳?但这篇论文的回答是:会,而且恰恰是在大家「想法最一致」的时候。 这就是全文要反复讲透的那一个核心。

2 一个三期模型:投资者、交易商,与分歧

要看清这个反直觉的机制,先得把模型的骨架立起来。

模型有三期,\(t = 0, 1, 2\),两类主体。一类是 \(n_D \ge 3\) 个交易商(dealer),记作 \(\ell = 1,\dots,n_D\);另一类是 \(n_I = n_S \cdot n_D\) 个投资者(investor),其中 \(n_S \ge 3\) 为整数。资产是零净供给(zero-net supply)的——没有人天生持有,所有交易都是零和的对赌。

两类人的偏好都是「线性—二次」型。交易商不内在地看重这个资产,持有 \(x\) 单位的效用是

$$U_D(x) = -\frac{\gamma}{2}x^2 ,$$

那个二次项可以理解为持有资产的成本(库存风险)。投资者则不同,他们看重资产,持有 \(x\) 单位的效用是

$$U_I(x) = \bar\theta x - \frac{\gamma}{2}x^2 ,$$

这里 \(\bar\theta\) 是资产对某个投资者的价值,在 \(t=2\) 实现。

接着,一个自然的问题是:投资者之间的「分歧」从哪里来? 论文把它写进了先验信念。每个投资者 \(i\) 对 \(\bar\theta\) 的先验是 \(\bar\theta_i \sim N(\theta_i, \sigma^2_{\bar\theta})\),而先验的中心

$$\theta_i = \theta + \eta_i, \qquad \theta \sim N(0,\sigma^2_\theta),\quad \eta_i \overset{iid}{\sim} N(0,\sigma^2_\eta),\quad \theta \perp \eta_i .$$

\(\theta\) 是所有人共享的「市场情绪(market sentiment)」,\(\eta_i\) 是各人私有的特异成分。分歧的多少,就藏在 \(\eta_i\) 的方差 \(\sigma^2_\eta\) 里。 为了让它有个干净的刻度,论文用先验之间的相关系数来度量「一致程度」:

$$\rho \equiv \mathrm{Corr}(\theta_i,\theta_j) = \frac{\sigma^2_\theta}{\sigma^2_\theta + \sigma^2_\eta}, \qquad \forall\, i,j \in N_I,\ i \neq j .$$

当 \(\sigma^2_\eta = 0\) 时,\(\rho = 1\),所有人想法完全一致(无分歧);当 \(\sigma^2_\eta \to \infty\) 时,\(\rho = 0\),分歧达到最大。后文里,「分歧」就是 \(1-\rho\)。这种把异质信念写进先验、再用相关系数度量的做法,本身有一脉相承的源头(关于把「分歧」直接搬进资产定价的思路,可参见《你卖出时,谁还在场?——把「需求分歧」写进资产定价》)。

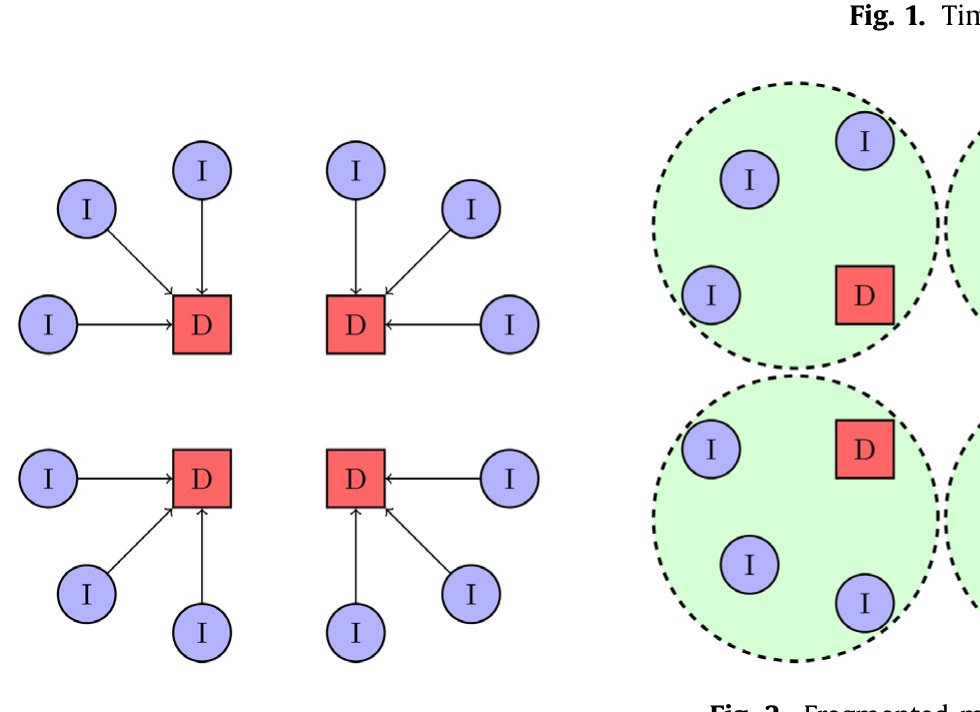

时间线是这样走的。\(t=0\),在任何异质性实现之前,每个投资者先选一个交易商(最多选一个,但多个投资者可以选同一个)——这一步的选择,决定了整个市场的结构 \(m\)。\(t=1\),市场情绪 \(\theta\) 揭晓,每个交易商 \(\ell\) 和选了他的那批投资者在一个本地市场(local market)里交易。\(t=2\),交易商们再到交易商间市场里彼此交易,平掉库存。

Figure 2: Fragmented

关键在于,每个本地市场里的参与者都是有限的,所以人人都有市场势力(market power),下单时都得考虑自己这一笔会怎样推动价格。所有交易都用数量—价格表(quantity-price schedule)来表达——这正是 Kyle (1989) 和 Vives (2011) 那一套需求函数均衡(demand schedule equilibrium)的语言。投资者 \(i\) 选了交易商 \(\ell\),就写作 \(i \in N_I(\ell)\);本地市场 \(\ell\) 里有 \(n_\ell\) 个投资者。当每个本地市场都至少有 \(3\) 个市场、且每个市场 \(n_\ell \ge 2\) 个投资者时,我们就说这是一个分散化的市场结构。

3 核心张力:价格冲击 vs 「和交易商分蛋糕」

现在来到全文真正关键的一步。

把视角放到 \(t=1\) 的本地市场清算上。投资者们提交需求 \(X_{1i}\),交易商提交供给 \(Q_{1\ell}\),本地价格 \(p^\ell_1\) 让市场出清:

$$Q_{1\ell}(p^\ell_1;\theta) + \sum_{i\in N_I(\ell)} X_{1i}(p^\ell_1;\theta_i) = 0, \qquad \ell \in N_D .$$

每个投资者在 \(t=1\) 解的,是这样一个问题:

$$\max_{X_{1i}}\ \theta_i X_{1i} - \frac{\gamma}{2}X_{1i}^2 - p^\ell_1 X_{1i} ,$$

他把交易商和其他投资者的需求函数当作给定。注意,\(p^\ell_1\) 不是外生的——它随 \(X_{1i}\) 变化,这就是价格冲击的来源。

而站在 \(t=0\) 选交易商时,投资者真正比较的,是不同市场结构下的期望价值:

到这里,那个反直觉的选择就有了可以拆开的两面。

一面是价格冲击。 市场越大,参与者越多,单个投资者的一笔交易对价格的推动越小,价格冲击越低。光看这一项,大市场永远更好——这是「扎堆」逻辑的全部。

另一面,也是真正关键的一步,是「和交易商博弈时的分蛋糕」。 当投资者之间分歧很小(\(\rho\) 高)时,他们对资产价值的看法高度一致,于是会站在市场的同一边——要么都想买,要么都想卖,一起去找交易商要流动性。问题是,大家都站在同一边,彼此之间就形成了对交易商那点流动性的竞争。投资者越多、越同向,交易商越能拿捏自己的位置,把价格往对自己有利的方向压。结果,在更大的市场里,投资者从「和交易商交易」中分到的收益反而更少了。

于是反转出现了:一个更小的市场,价格冲击更高(坏处),但同向竞争的对手更少、能从交易商那里多分一块(好处)。当先验足够相关(\(\rho\) 足够高)时,后者压倒前者,投资者会主动选择更小的市场——市场,就这样碎了。

反过来,如果分歧很大(\(\rho\) 低),投资者们各执一词、买卖分散在两边,本地市场里投资者之间本就能彼此对手成交,对交易商流动性的依赖与竞争都弱。这时「分蛋糕」的好处消失,只剩价格冲击的坏处,大家自然回到大市场——市场集中。

这就是全文的「一个核心」:分散化是低分歧的产物,而不是高分歧的产物。

4 主要结果:低分歧,才有分散

把上面的张力解出来,论文得到几个干净的比较静态结论。

第一,分散化市场结构在分歧足够低时才是均衡。 这是主定理的内核:只有当 \(\rho\) 高过某个门槛,投资者主动选小市场的激励才成立。

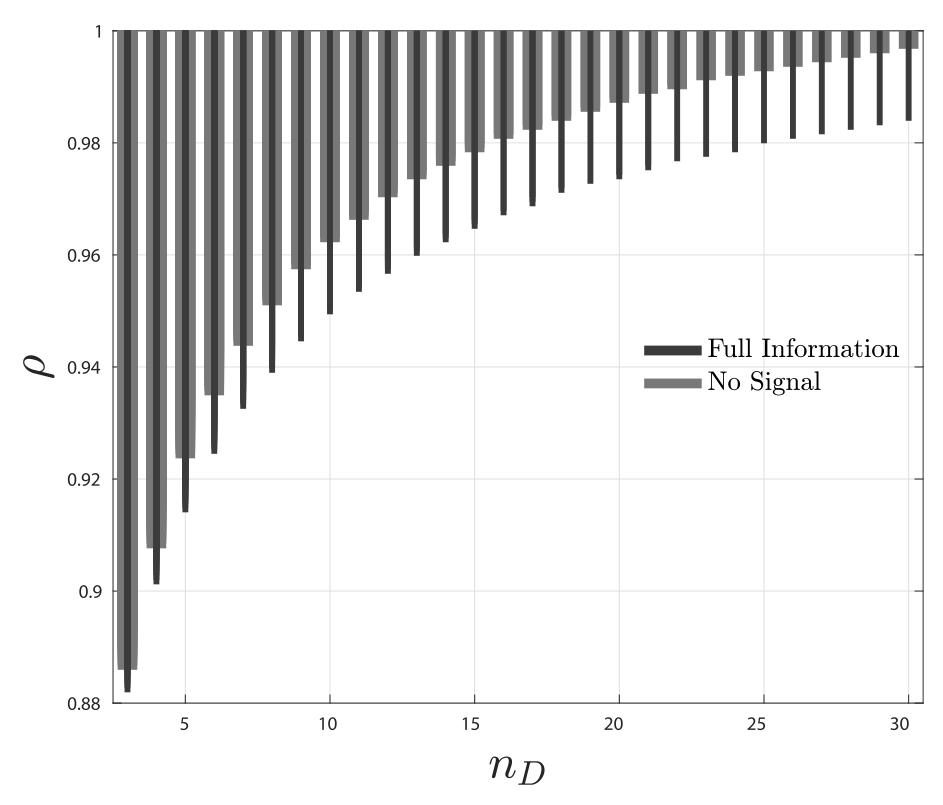

第二,可支撑的最大分散度,随先验相关性上升而上升。 论文进一步给模型加了「交易商进入(dealer entry)」的扩展,去问「市场最多能碎成几块」。答案是:最大分散程度随投资者间的分歧下降而上升——大家越是想法一致,市场能碎得越细。如图 9 所示,能支撑对称分散均衡的,是 \((\rho, n)\) 平面上 \(\rho\) 偏高的那一片区域。

Figure 9: shows the combinations of and n for which

第三,分散本身会压低成交量。 论文指出,在控制住分歧程度后,分散化市场的交易量低于集中化市场。也就是说,「在分散市场交易的资产流动性低」这个直觉,一半来自它们本身分歧高、流动性差(高 \(\rho\) 作为低流动性的代理),另一半则是分散结构自己又额外压低了成交。

这里有一个容易绕晕的地方:\(\rho\) 高(分歧低)在论文里既是「分散均衡能成立」的条件,又被解读为资产「内在流动性低」的代理。两者并不矛盾——正是那些大家看法趋同、对手盘稀薄的资产,最容易碎成一堆小场子。

5 交易商间市场,为什么是命门

讲到这里,一个挑剔的读者会追问:这套机制真的稳健吗,还是某个建模假设撑起来的?

论文用两个极端案例做了压力测试,结论很有意思:交易商在交易商间市场里的策略性行为,是分散能存活的必要条件。

- 没有交易商间市场:分散化在分歧低时依然出现。可见 \(t=2\) 的内部市场不是分散的唯一来源,投资者层面的激励本身就够。

- 交易商间市场变得完全竞争:分散瓦解了。一旦交易商之间无法策略性地相互博弈、彼此都成了价格接受者,支撑分散的那块「分蛋糕」收益就被竞争抹平,市场重新集中。

把这两个极端摆在一起,结论就清楚了:正是交易商的市场势力,让分散有了存在的空间。 交易商在 \(t=2\) 解的,是一个干净的库存平滑问题:

$$\max_{Q_{2\ell}}\ -\frac{\gamma}{2}\big(q^\ell_1 + Q_{2\ell}\big)^2 - p_2\, Q_{2\ell},$$

而交易商间市场出清要求 \(\sum_{\ell \in N_D} Q_{2\ell}(p_2;\theta, q^\ell_1) = 0\)。当这个市场不是完全竞争时,交易商能把 \(t=1\) 在本地占到的便宜,部分地保留下来——这才让他们有动机去「容忍」甚至「鼓励」一个碎掉的市场(关于「中间商的存在本身如何重塑均衡」,可参见《承诺去交易:为什么「先卖给中间商」反而能治好柠檬市场》)。

6 福利:交易商可能受益,投资者永远吃亏

那么,市场碎掉,到底是好事还是坏事?这就要看谁在算账。

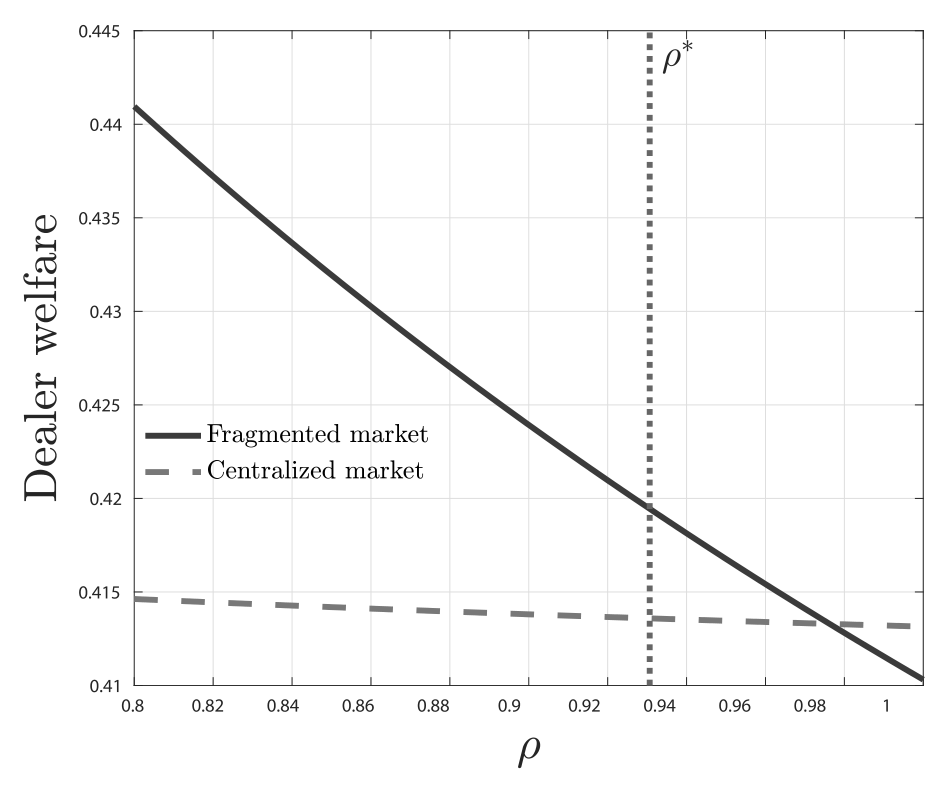

论文的福利结论是这篇文章最锋利的一句话:

当投资者间分歧足够高时,交易商能从分散化中获益;但投资者,在任何情形下都更偏好集中化市场。

Figure 7: illustrates a dealer’s expected welfare in a

直觉上不难理解。分散化的本质,是投资者用「更差的价格冲击」去换「在和交易商博弈时少一点竞争」。可这场博弈是有对手的——投资者少竞争一点,交易商就多赚一点。站在投资者整体的角度,分散是一场负和的安排:它把蛋糕做小了(成交量下降、价格冲击上升),却没有给投资者带来集体上的好处,好处主要落到了交易商一边。

于是,分散化市场可能是无效率的(inefficient)。这一点对监管很有含义:如果碎片化是投资者个体理性、却集体受损的结果,那么把交易往集中场所引导的政策,未必是在「对抗市场的自然秩序」,反而可能在纠正一个负外部性。

7 当交易商也要「从价格里学」

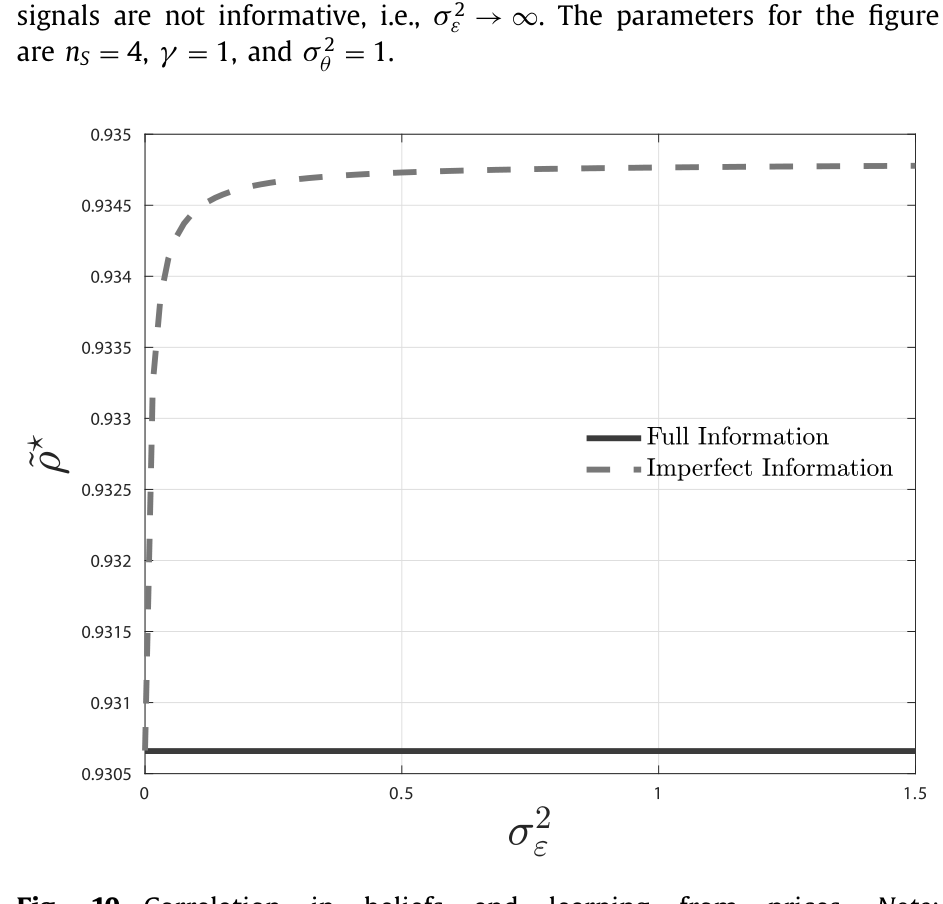

最后,论文把基准模型里一个很强的假设松开:在基准里,交易商能直接观测到市场情绪 \(\theta\)。现实中显然不行——交易商往往只能从价格里去推断总体情绪。

把「从价格学习(learning from prices)」加进来之后,分散化市场结构仍然可以存活,但投资者去分散市场的激励被削弱了。机制是这样的:当交易商不能直接看到 \(\theta\)、只能从成交价里学时,他对市场情绪的把握更模糊,因此在更大的市场里「拿捏」投资者、压缩他们交易收益的能力也下降了。既然「大市场里收益被压得更少」,那么投资者为了躲避这种压缩而往小市场跑的动机也就更弱。

换个说法:交易商信息越不完全,就需要更高的 \(\rho\)(更一致的信念)或更少的活跃交易商,才能撑起一个对称的分散均衡。

Figure 10: Correlation in beliefs and learning from prices. Note:

文献脉络

把这篇论文放回它生长的那条线上,脉络会清晰很多。

最早的一支,关心的是「交易者会不会自发扎堆」。Pagano (1989) 让交易者在两个交易同一资产的交易所之间选边,Rust & Hall (2003) 让买卖双方在做市商与中间商之间选择——两者的共同结论都是:没有费用和交易成本,大家就该集中。这恰恰是本文要挑战的起点。

第二支,是把市场结构「内生化」、并多半归因于「卖交易服务的人」。Pagnotta & Philippon (2018) 让交易所在撮合速度上竞争,Lester et al. (2015) 让交易商竞相争夺订单流,Baldauf & Mollner (2021)、Cespa & Vives (2021)、Chao et al. (2019) 则让交易所在费率上厮杀——分散,是venue之间竞争的副产品。本文刻意抽掉了venue之间的竞争,让投资者自己来选。

第三支,是异质信念与分歧这条暗线。从 De Long et al. (1990) 的噪声交易者,到 Scheinkman & Xiong (2003) 把过度自信与投机泡沫连起来,再到 Hong & Stein (2007) 对「分歧」的综述——分歧一直是资产定价里的核心变量。本文的新意,是把分歧从「定价」搬到了「市场结构」上。

而最贴近的近邻,是 Dugast, Weill & Uslu (2019):他们让投资者类型的异质性去决定交易发生在集中还是分散的市场,权衡的是风险分担与中介利润。本文站在它旁边,却换了一组权衡——更小市场里更低的竞争 vs 更高的价格冲击。当前者占上风,市场就碎。这套对需求函数均衡的运用,则一路接着 Kyle (1989)、Vives (2011) 的传统。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这和「venue 之间竞争导致分散」的那批模型,根本区别在哪?

区别在分散的「驱动力」放在了谁身上。那批模型(Pagnotta & Philippon, Cespa & Vives 等)把分散归因于交易所/平台在速度、费率上的竞争,市场结构是供给端竞争的结果。本文把供给端的竞争完全抽掉,让投资者在 \(t=0\) 的选择决定结构——分散是需求端策略行为的产物。两条线互补,不是替代。

Q:投资者明明知道小市场价格冲击更高,为什么还往里跳?这不是非理性吗?

恰恰是理性的。小市场的代价(高价格冲击)是真实的,但收益也是真实的:同向竞争的对手少,能从交易商那里分到更大一块。当先验足够相关(\(\rho\) 高),后者压倒前者,选小市场就是个人最优。问题出在它是个人理性、集体受损——这正是福利无效率的来源。

Q:「分歧低反而导致分散」是不是反直觉得过头了?我们直觉里碎市场=众说纷纭。

关键要分清「先验分歧」和「成交对手」。分歧低,意味着投资者站在市场同一边,彼此之间无法对手成交,都得去抢交易商的流动性——于是产生了躲避竞争、分头去小市场的动机。分歧高时,投资者买卖分散在两边,本地就能互相成交,反而没必要碎。直觉的错位,来自把「信念分歧」误当成了「交易方向分歧」。

Q:交易商间市场为什么是命门,能再说直白点吗?

因为支撑分散的那块「分蛋糕」收益,最终要靠交易商在 \(t=2\) 能把 \(t=1\) 占到的便宜保留下来。如果交易商间市场完全竞争,交易商之间互相把价格打到边际成本,便宜留不住,分散就失去了存在的理由——论文显示此时分散直接瓦解。

Q:这个模型能解释公司债市场的两层结构吗?

方向上很贴合。公司债里交易商间成交占到

70%、投资者多通过询价发起交易、且与少数交易商维持长期关系(Hendershott et al. (2020) 记录一个投资者十余年间平均只与6家交易商打交道)——这些都和模型里「投资者选交易商 + 两层交易」的设定对得上。但模型是风格化的,没有搜寻摩擦和信息不对称,落到实证还需要谨慎。

Q:零净供给、二次效用这些假设,会不会把结论「设计」出来?

这是理论模型常见的担心。零净供给保证了纯粹的对赌、剥离了套保需求;线性—二次偏好让需求函数线性、可解析。它们换来了干净的比较静态,但也意味着结论是「机制存在性」的证明,而非定量预测。把它当成一个识别机制的透镜、而非可直接校准的结构模型,更合适。

(b) 几个可能的研究问题与提案

1. 把机制带到公司债的交易商网络上做实证检验。

【经济故事】模型预言:信念越一致(\(\rho\) 高、对手盘越同向)的债券,越容易出现细碎的、投资者—交易商分散撮合的结构,且成交量更低。【可行性】中。可用 TRACE 逐笔成交 + 交易商身份,构造每只债券的「交易商分散度」与成交量;用分析师/卖方预期离散度或买卖订单失衡作为分歧 \(1-\rho\) 的代理。难点在于把「先验分歧」与「流动性内生」分开——需要外生冲击(如指数纳入、评级跨档)来识别。

2. 外资持有人会让市场更碎还是更集中?

【经济故事】外国投资者与本土投资者对同一资产的先验,可能因信息、汇率与监管视角而系统性地不一致——这会拉低 \(\rho\),按模型应当推动市场更集中。【可行性】中。可在跨境持有的公司债/主权债上,用外资持有份额的变动(如指数纳入引发的被动外资流入)作为对 \(\rho\) 的扰动,检验交易商网络分散度的反应。需要持有人层面数据(如 EPFR、各国托管数据)。

3. 交易商间市场的竞争度,能不能内生地决定一个市场碎到什么程度?

【经济故事】本文把交易商间市场的竞争度当作外生的极端来对比;现实中它本身随交易商数量、集中度而变。一个自然的延伸:让交易商进入与交易商间竞争度同时内生,看分散度如何随之联动。【可行性】低到中(偏理论)。需要在现有框架上加进入成本与内生竞争度,解析解可能不可得,但数值比较静态是可行的。

4. 从价格学习的强弱,是否解释了不同资产类别分散度的差异?

【经济故事】模型第 6 节给出可检验含义:交易商越难从价格中读出情绪(越不透明的资产),越需要更高的 \(\rho\) 才能撑住分散。【可行性】中。可跨资产类别(流动性高的股票 vs 不透明的结构化产品)比较「价格信息含量」与「市场分散度」的关系,价格信息含量可用 Davila & Parlatore (2021) 一类的信息效率度量。识别上需控制资产基本面差异。

5. 分散的福利损失,能不能被量化并对照监管干预?

【经济故事】本文给出「投资者永远偏好集中、分散可能无效率」的定性结论;若能量化这块损失,就能评估把交易引向集中场所的政策收益。【可行性】低。需要把风格化模型校准到某个具体市场(如某类掉期或公司债),对偏好参数与分歧分布做结构估计——数据与识别都很重,doable 但工程量大。

参考文献

- Babus, A., Parlatore, C. (2022). Strategic fragmented markets. Journal of Financial Economics 145(3), 876–908.

- Baldauf, M., Mollner, J. (2021). Trading in fragmented markets. Journal of Financial and Quantitative Analysis 56(1), 93–121.

- Bessembinder, H., Spatt, C., Venkataraman, K. (2020). A survey of the microstructure of fixed-income markets. Journal of Financial and Quantitative Analysis 55(1), 1–45.

- Cespa, G., Vives, X. (2021). Exchange competition, entry, and welfare. Review of Financial Studies, forthcoming.

- Chao, Y., Yao, C., Ye, M. (2019). Why discrete price fragments U.S. stock exchanges and disperses their fee structures. Review of Financial Studies 32(3), 1068–1101.

- De Long, J.B., Shleifer, A., Summers, L.H., Waldmann, R.J. (1990). Noise trader risk in financial markets. Journal of Political Economy 98(4), 703–738.

- Dugast, J., Uslu, S., Weill, P.-O. (2019). A theory of participation in OTC and centralized markets. Working paper.

- Hendershott, T., Li, D., Livdan, D., Schürhoff, N. (2020). Relationship trading in OTC markets. Journal of Finance 75(2), 683–734.

- Hollifield, B., Neklyudov, A., Spatt, C. (2020). Volume and intermediation in corporate bond markets. Working paper.

- Hong, H., Stein, J.C. (2007). Disagreement and the stock market. Journal of Economic Perspectives 21(2), 109–128.

- Kyle, A. (1989). Informed speculation with imperfect competition. Review of Economic Studies 56, 317–355.

- Lester, B., Rocheteau, G., Weill, P.-O. (2015). Competing for order flow in OTC markets. Journal of Money, Credit and Banking S2, 77–126.

- Pagano, M. (1989). Trading volume and asset liquidity. Quarterly Journal of Economics May, 255–274.

- Pagnotta, E., Philippon, T. (2018). Competing on speed. Econometrica 86(3), 1067–1115.

- Rust, J., Hall, G. (2003). Middlemen versus market makers: a theory of competitive exchange. Journal of Political Economy 111(2), 353–403.

- Scheinkman, J.A., Xiong, W. (2003). Overconfidence and speculative bubbles. Journal of Political Economy 111(6), 1183–1219.

- Vives, X. (2011). Strategic supply function competition with private information. Econometrica 79, 1919–1966.