「手热」只有三个月:基金经理的本事,到底持续多久?

本文读的是 Bollen & Busse (2005, Review of Financial Studies):作者用 230 只基金的日度收益、以季度为窗口估计 alpha,发现表现最好的那一组(顶组)在下一个季度仍能赚到约 39 个基点的超额收益——短期业绩持续性是真实存在的。但这点本事小到被交易成本和税收吃光;而且一旦把考察窗口从「季」拉长到「年」乃至「数十年」,它就凭空消失。结论因此颇为微妙:基金经理的本事是个「短命」的现象,只有当你一年体检它好几次时才看得见。

1 一个 2292 亿美元的假设

先讲一个数字。2000 年,美国共同基金的净新增现金流(net new cash flow)是 $229.2 billion——这个数字超过了当年全世界除 19 个国家之外所有国家的 GDP。钱往哪里去,自然有一整个产业替你出主意:晨星的星级、各路「选基指南」、铺天盖地的排行榜,全都建立在同一个朴素假设之上——有些基金经理是有真本事的,而且这本事会持续下去,于是聪明的投资者可以「看过去、押未来」。

可这个假设站得住脚吗?从学术的角度看,它其实是对有效市场假说(efficient market hypothesis)半强式的一次直接检验:如果基金经理的能力真的持续存在、可被预测,那半强式有效就该被否定。那均衡里我们究竟该期待什么?Grossman 和 Stiglitz (1980) 早就提醒过:价格不可能完全反映知情者的信息,否则没人愿意去付出代价搜集信息——所以总该有一些基金经理拥有信息优势。问题只是:这优势能维持多久?

这正是 Berk and Green (2004) 的理论锋芒所在:当投资者把资金源源不断地投向近期的赢家,赢家管理的规模越滚越大,边际收益被摊薄,信息优势注定是短命的。换句话说,本事也许真的有,但它会被资金流(fund flow)以惊人的速度稀释掉。

于是一个张力出现了。一边,Hendricks, Patel, and Zeckhauser (1993)、Goetzmann and Ibbotson (1994)、Grinblatt, Titman, and Wermers (1995) 等一大批研究在「一年」这样的窗口上找到了持续性,纷纷把它归因于经理的技能;另一边,Carhart (1997) 端来一盆冷水——他把 Jegadeesh and Titman (1993) 的动量(momentum)因子塞进收益模型后,所谓的持续性几乎荡然无存(只剩最差的那批基金因为费用高而「持续地差」)。Carhart 的言下之意很扎心:顶组基金的超额收益,不过是恰好持有了一批近期涨得好的股票,是运气,不是选股技能。

那么,到底谁对?

2 把尺子磨细:从「年」到「季」

接着,一个自然的问题是:会不会大家用错了尺子?

留意一个细节:几乎所有前人研究都用月度收益。而月度数据有个硬约束——要把一个因子模型估准,你需要足够长的时间序列,于是排名窗口最短也得是一年。可如果本事本来就是「短命」的(无论是因为 Berk-Green 说的资金流稀释,还是 Chevalier and Ellison (1999) 说的经理频繁更替),那么用一年的窗口去测量,等于把三个月就该兑现的本事硬生生平均掉了。粗尺子量不出细变化。

这就是本文方法论上的「核武」:作者改用日度共同基金收益。一个季度大约有 63 个交易日,足以把四因子模型估得相当精确——于是第一次,我们可以按季度给基金的风险调整后业绩排名,再看它在下一个季度的表现。月度数据做不到这件事,因为三个月只有三个观测值,回归根本估不动。

(关于「持续性会随考察期长短而变」这件事本身,可参见《「跑赢大盘」是会过期的:当一只基金的胜率,随着持有年限一年年缩水》。)

3 识别策略:用日度数据给每只基金做季度体检

本文不是因果推断式的自然实验,而是一套精心设计的「排名—持有」业绩检验。它的识别力量来自三处:日度数据带来的统计精度、风险调整模型的选择、以及横截面与时间双重平均。把它拆开来看:

第一,业绩怎么度量。 对选股能力,作者直接用 Carhart (1997) 四因子模型的截距 \(a_p\):

$$r_{p,t} = a_p + \sum_{k=1}^{4} b_{pk}\, r_{k,t} + \varepsilon_{p,t}$$

其中四个因子是市场超额收益、Fama and French (1993) 的规模与账面市值比因子、以及 Carhart 的动量因子。注意这里特意把动量放进来——就是为了不把「单纯持有动量股」奖励成「选股技能」,直接回应 Carhart 的批评。此外,仿照 Dimson (1979),作者还加入了四个因子的滞后项,用来吸收个股非同步交易(infrequent trading)对日度基金收益的影响。

第二,择时怎么度量。 对市场择时能力,作者用两个经典模型。Treynor and Mazuy (1966,下称 TM) 在回归里加了一个凸性项:

$$r_{p,t} = a_p + b_p\, r_{m,t} + \gamma_p\, r_{m,t}^2 + \varepsilon_{p,t}$$

如果经理能在市场上涨前加仓、下跌前减仓,组合收益就会是市场收益的凸函数,\(\gamma_p > 0\)。Henriksson and Merton (1981,下称 HM) 则让 beta 在两个水平间切换:

$$r_{p,t} = a_p + b_p\, r_{m,t} + \gamma_p\, I_t\, r_{m,t} + \varepsilon_{p,t}$$

这里 \(I_t\) 是示性函数,市场超额收益为正时取 1、否则取 0;\(\gamma_p\) 可解读为经理择时活动带来的 beta 变化。两个模型同样都补上了四因子和滞后项。

第三,也是本文一个不易察觉却重要的创新——允许经理「换打法」。 前人要么把所有人当选股者,要么把所有人当择时者。可如果有人本质是选股者、有人是择时者,甚至同一个人会在不同时间切换策略,那「一刀切」就会带来系统性的设定误差(misspecification)。于是作者做了一次混合排序(mixed sort):用自助法(bootstrap)标准误判断每只基金某季的择时系数 \(\gamma_p\) 是否显著——显著就把它当择时者、用择时业绩衡量;不显著就当选股者、用 \(a_p\) 衡量。

择时者的综合业绩用下面这个量来度量,它把 alpha 和择时贡献揉进一个数:

其中 \(N\) 是该季度的交易日数。流程于是清晰了:每个季度(最后一季除外)按 \(a_p\)(选股)、按 \(r_{p,\gamma}\)(择时)、以及混合标准给基金排名,分成十个十分位组(decile),再记录每一组在下一个季度的表现。最后,作者沿用 Fama and MacBeth (1973) 的精神,把各季的结果在时间上平均——既跨基金、也跨时间。

这一点后面会变成全文的「机关」:本文是先一季一季地估、再把季度结果平均,而不是把所有后续收益拼接(concatenate)成一条长序列只估一次。两种做法在静态世界里等价,但当 beta 会随时间变化时,它们会给出截然不同的答案。

4 主要结果:顶组确实「手热」

那么,把尺子磨细之后,看见了什么?

排名季里,分化巨大。 顶组的选股日度异常收益是 0.0738%,底组是 −0.0828%——换算成季度(按 \((1+r)^{63}-1\))分别是 +4.76% 和 −5.08%。当然,既然是按业绩排序,这种分化本身不稀奇,它只是给下一步提供一个参照。

真正的看点在持有季(post-ranking quarter)。 用选股模型,顶组在下一个季度的异常收益是 0.0061% 每天,在 1% 水平上显著,折合季度约 +0.39%;底组是 −0.0122% 每天,约 −0.77%。换成择时模型,顶组的数字落在 25–39 个基点的区间内。也就是说——

表现最好的那批基金,在你看不见的下一个季度,确实仍然在赚取统计上显著的超额收益。短期业绩持续性,真实存在。

还有一个耐人寻味的细节藏在日内的累计曲线里:顶组的超额收益主要在季度的前半段就赚完了(符合「本事是短命的」这一判断——越往后,信息优势越被磨平);而底组的负收益则在整个季度里匀速下滑,这恰恰是「费用每天计提」留下的指纹。Carhart (1997) 当年也发现了同样的现象:最差的基金,持续地差,而且差得最稳定。

5 但这点本事,值钱吗?

到这里,故事似乎站在了「技能派」一边。然后,一个冷静的问题浮出水面:0.39% 一个季度,真的能装进口袋吗?

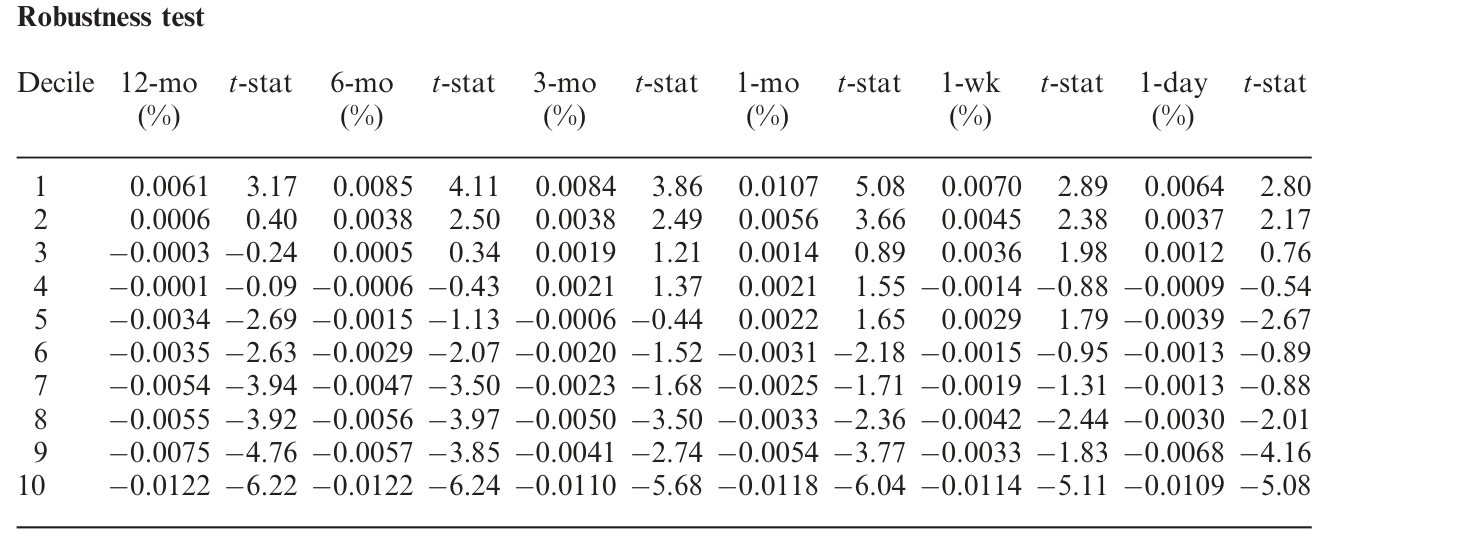

要捕获顶组的持续性,你得在每个季度末重新排名、把组合整体换一遍仓。一旦把交易成本与税收算进去,这点超额收益还剩多少?作者用模拟交易策略给出了答案:净额非常单薄。换句话说,统计上的显著,未必等于经济上的可获利——这是全文第一个降温。

如表 7 所示,复制顶组的策略在计入成本之后,超额收益被大幅侵蚀,所谓「持续性」在投资者真正能落袋的口径下变得相当可疑。

Table 7: lists the quarterly abnormal return of these simulated portfo-

这其实和 Berk-Green 的世界观一脉相承:哪怕本事是真的,竞争与摩擦也会让普通投资者很难把它变现。

6 反转:换成 Carhart 的拍法,持续性凭空消失

但真正关键、也最漂亮的一步,是作者主动去「对账」:既然我找到了持续性,而 Carhart (1997) 没找到,那差别到底出在哪一个动作上?他们逐一模仿 Carhart 与自己不同的做法。

第一处差别:按什么排名。 Carhart 按过去一年的收益(或过去三年的 alpha)排名,本文按过去一季的 alpha 排名。当作者改成「按先前收益 \(R_p\) 排名」时,下一季的异常收益消失了。这说明两套排序其实挑出了不同的一批基金——按原始收益排,挑出的更像是「承担了更多风险」的人,而非「真有选股技能」的人。

Table 8: lists the results. In all cases, the top decile generates

第二处差别,也是更深刻的那处:怎么衡量持有期。 Carhart 把后续收益拼接成一条长达 31 年的序列,只估一次 alpha;本文则是一季一季地估、再做 Fama-MacBeth 平均。当作者也改用拼接序列时——你猜对了——顶组的异常收益又一次消失。

于是真正的谜题变成:为什么换个加总方式,结论就反转?作者把拼接序列上每个因子的季度收益、与顶组每季的平均因子载荷都记录下来,做了一次分解。结果发现:因子收益与对应因子载荷之间的协方差为负。

这句话翻译成直觉是这样的:顶组经理在短期里确实展现了选股与择时能力,但在更长的时间轴上,他们患上了一种「反常的因子择时(perverse factor timing)」——往往在某个因子即将表现不佳时,反而提高了对它的暴露。为什么?这与资金流文献严丝合缝:业绩好 → 资金涌入 → 规模被动膨胀、被迫在高位接盘 → 在拼接的长序列里,这种「在错误的时点放大暴露」就表现为负的协方差,把短期赚到的 alpha 一点点抵消干净。把许多个短季度的本事,硬拼成一条长序列,正好把这股反向的力量累加了出来。

这也解释了一个长期的实证困惑:为什么文献里基金的市场择时系数常常是负的。不是经理们集体逆向操作,而是「业绩—资金流」的正反馈,在长序列估计里制造了负的择时估计。(关于 beta 与 alpha 随时间漂移如何系统性地扭曲业绩度量,可参见《会动的 beta:基金经理的「择时本事」,是真的,还是统计模型替他造出来的?》。)

至此,全文的核心被讲透了:基金经理的本事不是「有」或「没有」的二元问题,而是一个时间尺度问题。 在三个月的窗口里,它清晰可辨;把窗口拉长,它先被资金流稀释、再被反常的因子择时抵消,最终在数十年的拼接序列里归零。Carhart 没说错,本文也没说错——他们只是站在了不同长度的尺子两端。

7 文献脉络

把这条线索捋一遍,能看清本文站在哪里。

最早,Jensen (1968, 1969) 给基金业绩立下了「用因子模型截距衡量 alpha」的范式,结论偏悲观——经理平均跑输。随后 Grossman and Stiglitz (1980) 从理论上指出,均衡里必须给信息搜集留出回报,于是「总有一些经理有本事」成了可期待的事。

进入九十年代,持续性研究井喷:Hendricks, Patel, and Zeckhauser (1993) 的「热手(hot hands)」、Goetzmann and Ibbotson (1994)、Grinblatt, Titman, and Wermers (1995) 等都在一年左右的窗口上找到了持续性。转折点是 Jegadeesh and Titman (1993) 的动量与 Carhart (1997):后者把动量因子一加,持续性几乎被解释殆尽,把功劳从「技能」改判给了「运气 + 动量」。

本文的两块基石分别来自方法与理论:方法上,作者自己的 Bollen and Busse (2001) 证明了日度数据能让择时检验重获统计势(power);理论上,Berk and Green (2004) 给出了「本事必然短命」的均衡逻辑。本文正是把这两者合流——用日度数据做季度检验,去验证一个短期的持续性,并用资金流逻辑解释它为何在长期消失。它既是对 Carhart 的「部分平反」,也是对它的「精确定位」。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:39 个基点的「短期持续性」,和 Carhart 说的「没有持续性」,到底矛盾不矛盾?

不矛盾,它们量的是不同尺度。本文按季度估、再平均,捕到的是一个短命的本事;Carhart 按年排名、拼接成长序列,把这点本事先稀释、再被反常因子择时抵消,自然归零。本文最漂亮之处,正是亲手复现了「换成 Carhart 的拍法,持续性就消失」这一步。

Q:日度数据是不是「作弊」——会不会只是非同步交易制造的虚假 alpha?

这正是作者用 Dimson (1979) 滞后因子项要堵的漏洞。个股非同步交易会让日度基金收益对因子的反应「慢半拍」,不加滞后项就可能把它误读成 alpha。加了滞后项之后,仍有显著的顶组持续性,说明结论不是这个机制单独撑起来的。

Q:既然统计上显著,为什么说它经济意义存疑?

因为要落袋这

0.39%,你得每季末重新排名换仓,交易成本和税收会把它大部分吃掉(表 7)。这与 Berk-Green 的世界一致:本事可以是真的,但摩擦让普通投资者很难把它变现。

Q:为什么底组的「持续地差」比顶组的「持续地好」更稳健?

因为底组的负收益主要由高费用驱动,而费用是每天计提、几乎确定性地累积的——日内累计曲线里底组匀速下滑,正是这个指纹。技能会被竞争磨平,费用却不会自己消失。

Q:「反常的因子择时」是经理水平差吗?

不必然。它更像是「业绩好→资金涌入→被迫在高位放大暴露」的被动结果,是资金流的正反馈在长序列估计里留下的负协方差,而非经理主动逆向操作。这也顺带解释了文献里择时系数常为负的老现象。

Q:混合排序(允许经理在选股/择时间切换)真的重要吗?

它处理的是一个真实的设定误差:把择时者当选股者衡量、或反之,都会低估其业绩。允许切换让排序更少受「打法错配」的污染,是本文相对前人的一个细致改进,虽然它不改变核心结论的方向。

(b) 几个可能的研究问题与提案

1. 把这套「日度—季度」尺子搬到公司债基金上。 - 【经济故事】公司债流动性差、报价不连续,月度业绩里混入了大量流动性噪声;如果信用债经理的本事同样是「短命」的,日度(或可成交价)口径下的季度检验可能揭示出被月度数据掩盖的短期持续性。 - 【可行性】中。需要 TRACE 逐笔成交构造日度基金收益的代理,识别上要小心非同步交易与陈旧报价——比股票基金更棘手,但正因如此更有价值。

2. 用资金流直接检验「短期持续性被稀释」的机制。 - 【经济故事】Berk-Green 预测:本事的衰减速度应与资金流入速度正相关。可以把顶组按「排名后资金流入强度」再分组,看资金流入越猛的子组,持续性是否衰减越快。 - 【可行性】高。基金资金流数据(如 CRSP MF、ICI)齐备,识别策略清晰,是一个直接、干净的检验。

3. 外资持有人与基金本事的「可变现性」。 - 【经济故事】若某市场的外资持有比例上升带来更多套利资本,顶组的短期 alpha 是否被更快地竞争掉?这是把本文的「摩擦让本事难变现」延伸到外资渠道。 - 【可行性】中。需要跨国基金业绩 + 外资持股(如可投资度指标)面板,识别上可借助指数纳入等外生事件。

4. 把「反常因子择时」拆成主动 vs. 被动两部分。 - 【经济故事】负的因子载荷—收益协方差,究竟多少来自经理主动调仓、多少来自资金流被动推动?拆开它能区分「能力缺陷」与「规模诅咒」。 - 【可行性】中。需要基金持仓(如 Thomson Reuters holdings)逐季数据,把载荷变化分解为主动交易与流入摊薄两块。

我的判断

本文最大的贡献,是把一场争论了十年的「有没有持续性」之争,重新表述成了一个时间尺度问题——并用日度数据这把更细的尺子,给出了一个能同时容纳 Carhart 和「技能派」的解释。尤其那一步「逐项模仿 Carhart、看持续性如何随做法消失」的对账,干净得近乎优雅,是方法论自觉的典范。

对识别,我有两点保留。其一,结论高度依赖模型设定——四因子(加滞后项)若漏掉了某个真实定价因子,顶组的 alpha 仍可能是补偿而非技能;本文比前人稳健,但无法完全排除。其二,样本是 1985–1995、230 只基金,不含期间新成立的基金(虽避开了幸存者偏差的一种,却引入了另一种选择);放到今天指数化与费率战的环境里,那 39 个基点是否还在,值得用现代数据重估。

我最想看到的后续,是把这套日度—季度框架接到资金流的机制检验上:如果能直接证明「资金流入越快、短期本事衰减越快」,那 Berk-Green 这条理论暗线就不只是事后的解释,而成了可被证伪的预测。这也正是把「业绩持续性」从一个度量问题,推进成一个真正的经济学问题的方向。

参考文献

- Berk, J., and R. Green (2004). Mutual Fund Flows and Performance in Rational Markets. Journal of Political Economy (forthcoming).

- Bollen, N., and J. Busse (2001). On the Timing Ability of Mutual Fund Managers. Journal of Finance 56, 1075–1094.

- Bollen, N. P. B., and J. A. Busse (2005). Short-Term Persistence in Mutual Fund Performance. Review of Financial Studies 18(2), 569–597.

- Carhart, M. (1997). On Persistence in Mutual Fund Performance. Journal of Finance 52, 57–82.

- Chevalier, J., and G. Ellison (1999). Career Concerns of Mutual Fund Managers. Quarterly Journal of Economics 114, 389–432.

- Dimson, E. (1979). Risk Measurement When Shares are Subject to Infrequent Trading. Journal of Financial Economics 7, 197–226.

- Fama, E., and K. French (1993). Common Risk Factors in the Returns on Stocks and Bonds. Journal of Financial Economics 33, 3–56.

- Fama, E., and J. MacBeth (1973). Risk, Return, and Equilibrium: Empirical Tests. Journal of Political Economy 81, 607–636.

- Goetzmann, W., and R. Ibbotson (1994). Do Winners Repeat? Patterns in Mutual Fund Performance. Journal of Portfolio Management 20, 9–18.

- Grinblatt, M., S. Titman, and R. Wermers (1995). Momentum Investing Strategies, Portfolio Performance, and Herding: A Study of Mutual Fund Behavior. American Economic Review 85, 1088–1105.

- Grossman, S., and J. Stiglitz (1980). On the Impossibility of Informationally Efficient Markets. American Economic Review 70, 393–408.

- Hendricks, D., J. Patel, and R. Zeckhauser (1993). Hot Hands in Mutual Funds: Short-Run Persistence of Performance, 1974–1988. Journal of Finance 48, 93–130.

- Henriksson, R. (1984). Market Timing and Mutual Fund Performance: An Empirical Investigation. Journal of Business 57, 73–97.

- Henriksson, R., and R. Merton (1981). On Market Timing and Investment Performance. II. Journal of Business 54, 513–533.

- Jegadeesh, N., and S. Titman (1993). Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency. Journal of Finance 48, 65–91.

- Jensen, M. (1968). The Performance of Mutual Funds in the Period 1945–1964. Journal of Finance 23, 389–416.

- Jensen, M. (1969). Risk, the Pricing of Capital Assets, and the Evaluation of Investment Portfolios. Journal of Business 42, 167–247.

- Treynor, J., and K. Mazuy (1966). Can Mutual Funds Outguess the Market? Harvard Business Review 44, 131–136.