换一把尺子,一半的动量利润就消失了

本文读的是 Ahn, Conrad & Dittmar (2003, Review of Financial Studies):他们不再用 CAPM 或 Fama–French 这类「需要先认定一个模型」的尺子去量动量利润,而是从一组行业组合里非参数地「捞」出一个随机折现因子(pricing kernel)来做基准。结果出人意料——大约 一半 的动量利润被这把尺子消化掉了(风险调整后的业绩约为原始利润的 51%)。更耐人寻味的是:动量组合相对市场组合的 beta 是 负的,可它相对这个非参数定价核的风险测度却乖乖地「该正就正」。换句话说,问题也许不在动量,而在我们一直用错了量风险的工具。

1 一个被「尺子」放大的异象

先把场景摆出来。

自从 Jegadeesh and Titman (1993) 那篇经典之作问世,金融学界就一直被一个简单到近乎挑衅的事实折磨着:买入过去 3 到 12 个月里涨得最好的「赢家」、卖空跌得最惨的「输家」,这个 动量 (momentum) 策略居然能稳定地赚到正的「异常收益」。它简单、它顽固、它在世界各地的市场里反复出现——它看上去就像是一张写在脸上的「市场无效」的判决书。

于是,理性派和行为派吵成一团。一边,Fama and French (1996) 试图用风险因子去解释它;另一边,Barberis, Shleifer, and Vishny (1998) 搬出「代表性偏差」和「保守主义」,Daniel, Hirshleifer, and Subrahmanyam (1998) 搬出「过度自信」与「自我归因」,要把动量利润钉死在投资者的心理偏差上。

但这场争吵里,藏着一个所有人都默认、却很少有人正面拷问的前提。

你说动量是「异常收益」——异常,是相对于「正常」而言的。可「正常」是谁定的?是 CAPM。是 Fama–French 三因子。是某一个被你事先选定的参数化定价模型。Jegadeesh and Titman (1993) 用的是 CAPM,Grundy and Martin (2001) 用的是市场加规模的双因子模型。问题是——如果这些模型本身就是错的呢?

这正是 Fama (1998) 那句著名的警告:长期收益的研究,统统逃不过一个 「坏模型」问题 (bad model problem)。你拿一把刻度本身就歪的尺子去量东西,量出来的「异常」,到底是东西真的异常,还是尺子在撒谎?

Ahn, Conrad, and Dittmar (2003) 这篇文章,做的就是这件事:把那把可能歪掉的参数化尺子先扔掉,换一把不依赖任何具体资产定价模型的、非参数的尺子,再来重新量一遍动量利润。

2 那把「无模型」的尺子:随机折现因子

要理解他们的做法,得先回到资产定价最朴素的那块基石。

在没有套利机会的市场里,Harrison and Kreps (1979) 证明,必然存在一个 随机折现因子 (stochastic discount factor, SDF),也叫 定价核 (pricing kernel)。它满足这样一条定价关系:

$$E[m_{t+\tau}\, x_{i,t+\tau}\mid \mathcal{F}_t] = 1 \quad \forall\, i, t, \tau$$

这里 \(x_{i,t+\tau} = 1 + R_{i,t+\tau}\) 是资产 \(i\) 的总收益(gross return),\(\mathcal{F}_t\) 是 \(t\) 时刻公众可得的信息集,\(m_{t+\tau}\) 就是那个全市场共用的定价核。如果市场上还有一个无风险资产,那么对任意的超额收益(excess return)\(r_{i,t+\tau} = R_{i,t+\tau} - R_{f,t}\),上式就化成更干净的一条:

$$E[m_{t+\tau}\, r_{i,t+\tau}\mid \mathcal{F}_t] = 0$$

别被符号吓到,这一行其实在说一件很直观的事。把它改写一下:

$$E[r_{i,t+\tau}] = -\frac{1}{E[m_{t+\tau}]}\,\mathrm{cov}(r_{i,t+\tau},\, m_{t+\tau})$$

一个资产的期望超额收益,完全由它和定价核的 协方差 决定。直觉是这样的:定价核 \(m\) 在「坏日子」里取值高(你在那时多拿一块钱格外宝贵),在「好日子」里取值低。如果某个资产偏偏在好日子(\(m\) 低)才给你高回报、坏日子里掉链子,那它就是「火上浇油」式的风险资产,市场会要求它给出更高的风险溢价作为补偿。风险,就藏在这个协方差里。

接着,一个自然的问题是:这个 \(m\) 到底长什么样?

参数化的做法,是直接给它一个函数形式。比如 CAPM 就等价于断言定价核是市场收益的线性函数:

$$m_{t+1} = \theta_0 + \theta_1 R_{M,t+1}$$

但这恰恰是「坏模型」风险的来源——你赌的是这个线性形式是对的。

Hansen and Jagannathan (1991) 给出了另一条路:不假设 \(m\) 的形式,而是从一组可交易的「基础资产 (basis assets)」里把满足定价关系、且范数最小的那个 \(m\) 直接「反解」出来。这就是本文方法的源头。他们给出两个解。第一个落在基础资产收益的线性张成空间里,Chen and Knez (1996) 称之为 一价定律折现因子 (law of one price, LOP):

$$m^{LOP}_{t+\tau} = x'_{t+\tau}\lambda$$

它的存在只需要「一价定律」成立。第二个更严格,要求定价核非负,从而排除掉「正收益、非正价格」这种白捡钱的套利机会,称为 无套利折现因子 (no-arbitrage):

$$m^{NA}_{t+\tau} = (x'_{t+\tau}\lambda)_+$$

其中 \((\cdot)_+ \equiv \max(\cdot,\,0)\)。

这两个 SDF 的区别,正是「一价定律」与「无套利」这两个条件的强弱之分。LOP 只要求「同样的现金流卖同样的价」;无套利则进一步要求定价核处处非负,是更苛刻、也更接近真实市场均衡的条件。本文两套条件都做了一遍。(关于定价核如何在「好日子/坏日子」里取不同的值、又如何被请进期权来检验,可参见《定价核的两副面孔:为什么同样跌 10%,在「平静市」里更让人心痛?》。)

3 把动量利润,按在这把尺子下审问

有了 \(m\),检验就水到渠成了。

动量策略买赢家、卖输家,本身就是一个零成本的超额收益组合 \(r_{TS,t+\tau}\)。如果这个定价核 \(m^*\) 真能给基础资产和它们的所有线性组合定价,那它也必须能给动量组合定价。于是 Chen and Knez (1996) 指出,一个最自然的业绩测度就是:

这个 \(\delta_\tau\),本质上就是一个不依赖任何均衡模型的「异常业绩」。它和 Jensen (1968) 的 alpha 是近亲——事实上 Jensen alpha 只是它在「定价核是市场收益线性函数」这个特例下的样子。区别在于,\(\delta_\tau\) 不需要你事先认定哪个模型是对的。如果 \(\delta_\tau\) 显著大于零,说明这把「最小限度」的尺子也量不平动量利润,那它更可能真的是错误定价;如果 \(\delta_\tau \approx 0\),那动量的成功就可以被「理性的风险补偿」所容纳。

估计它,用的是 Hansen (1982) 的 广义矩估计 (generalized method of moments, GMM)。把 \(x'\lambda\)(或无套利情形下的 \((x'\lambda)_+\))代入,收集误差向量,构造样本矩条件 \(g_T(\lambda)\),再最小化二次型:

$$J_T = T\, g'_T(\lambda)\, W_T\, g_T(\lambda)$$

其中权重矩阵 \(W_T\) 取矩条件协方差的逆。Hansen (1982) 告诉我们,在「无异常业绩」的原假设下,\(J_T \sim \chi^2_{n-k}\)。每个基础资产贡献一个矩条件,动量组合再加一个,于是针对单个策略的检验就服从 \(\chi^2_1\)。

这套机器还能往前推一步。前面假设的是「买入持有」式的静态权重,等于在问:动量利润能不能被基础资产的固定权重线性组合复制出来?但 Chordia and Shivakumar (2000) 提出过一个尖锐的反驳:动量利润其实和商业周期挂钩,是时变的期望收益在作祟,而非什么定价错误。为了回应这一点,本文跟随 Hansen and Singleton (1982),假设条件期望对一组公开的工具变量 \(Z_t\) 是线性的,把定价关系扩展成 \(x \otimes Z\) 的形式,做了条件检验。

这里有个关键的「公平性」设计:Chordia and Shivakumar (2000) 那套时变期望收益模型,没有施加任何横截面约束。而本文的框架可以一边允许期望收益时变、一边仍然要求这些收益满足「一价定律」这样的均衡约束。也就是说,它问的是一个更严格的问题:在均衡约束之下,时变的期望收益还能不能解释动量?(动量到底是不是商业周期在背后操盘,亦可参见《会「看天」的 beta:当风险收编了价值与规模,动量却躲进了商业周期》。)

4 数据:用 20 个行业组合,去丈量 16 个动量策略

故事的两端都需要数据。

动量这一端,作者严格照搬 Jegadeesh and Titman (1993):取 CRSP 上 1962 年 12 月 31 日到 1997 年 12 月 31 日的全部纽交所(NYSE)与美交所(AMEX)公司,共 420 个月度观测。每个月按过去 \(J = \{3,6,9,12\}\) 个月的累计收益把股票分成 10 档,最高的是「赢家」,最低的是「输家」,再持有 \(K = \{3,6,9,12\}\) 个月。\(J \times K\) 一共 16 个策略。由于 \(J=12, K=12\) 的策略需要 24 个月才能落地,时间序列被压到 396 个月(1965 年 1 月到 1997 年 12 月)。

尺子这一端,也就是基础资产,作者选的是 行业组合 (industry portfolios)。这背后有讲究。理想中,基础资产应当张成投资者面对的整个机会集,否则就可能错误地拒绝原假设。但动量是从所有 NYSE/AMEX 股票里挑出来的,你没法把全市场都塞进基础资产。怎么办?King (1966) 的经典发现给了答案:在决定股票收益的诸多因子里,市场因子和行业因子几乎捕捉了全部的共同变动——大的正协方差强烈地聚集在行业内部,负协方差则只出现在行业之间。于是作者每年用两位数 SIC 码,构造 20 个等权的行业组合,作为反解定价核的原料。

值得一提的是,这和 Moskowitz and Grinblatt (1999) 的「行业动量」是两回事。后者用行业组合去构造一个买赢家行业、卖输家行业的策略,再用 Fama–French 因子去做参数化风险调整;而本文里行业组合的唯一作用,是反解出定价核 \(m^*\),权重在无条件检验里是固定的(条件检验里只随三个公开信息变量变动)。

先看原始的动量利润有多大。如表 1 所示,赢家减输家的月均收益,随 \(J\)、\(K\) 不同从约 0.06% 一直到 1.16%(\(J=12, K=3\))不等,全 16 个策略平均下来约 70 个基点/月——这是一个相当可观、足以让无数人前赴后继的数字。

Table 1: The “average” profit across all 16 strategies is 70 basis points per

5 反转:一半的利润消失了,而 CAPM 反而在「火上浇油」

现在,把这 16 个策略,分别按三把不同的尺子量一遍。请盯住三组数字的对比,反转就藏在这里。

第一把尺子,本文的非参数定价核(LOP 条件)。 风险调整之后,动量策略的平均业绩 \(\delta\) 只剩下原始利润的 51%——整整一半被消化掉了。在要求「一价定律」成立时,16 个策略里只有 8 个(10% 水平上是 9 个)的残余利润在 5% 水平上仍然显著。更关键的是,对全部 16 个策略做的联合检验,无法拒绝「无异常业绩」的原假设。如果换上更严格的无套利条件(要求定价核非负),平均异常利润进一步大幅下降,但仍有 8 个策略的利润在 5% 水平上没被解释掉。

第二把尺子,CAPM。 结果完全是另一幅光景:16 个策略里有 9 个的风险调整后业绩比原始利润还高,13 个在 5% 水平上依旧显著。也就是说,用市场 beta 去「调整」,非但没削掉动量利润,反而把它放大了。

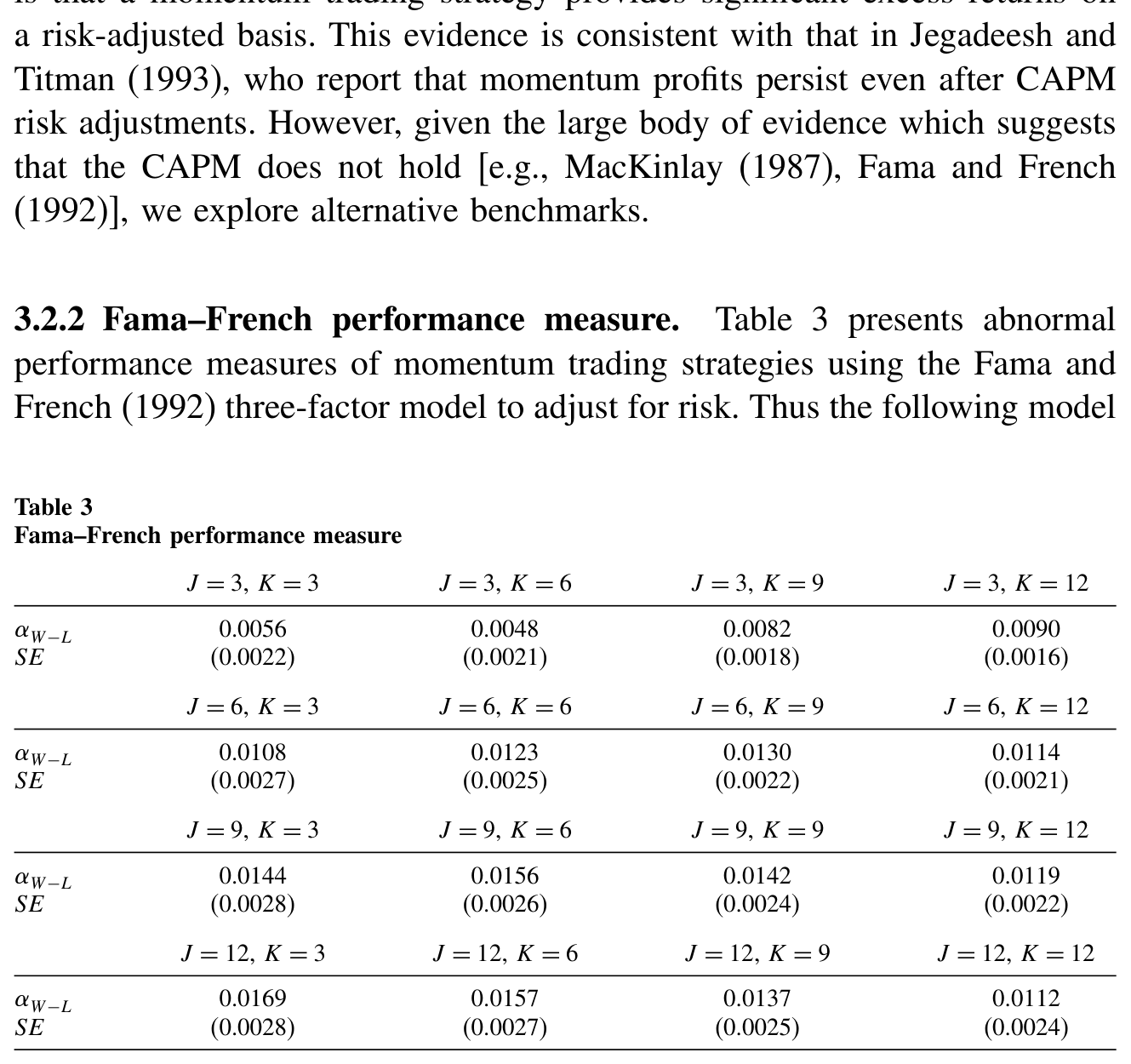

第三把尺子,Fama–French 三因子。 更夸张——全部 16 个策略不仅都保留了显著的正利润,而且 所有 16 个风险调整后的利润都相对原始水平被放大了。

你看出这里的怪异了吗?同一批动量策略,换三把尺子,量出三种结论:非参数尺子说「一半是风险补偿」,CAPM 和 FF 却说「风险调整后利润更高了」。到底是动量本身有问题,还是尺子有问题?

本文最漂亮的一击,就落在这个问题上。

6 真正关键的一步:动量组合的风险,本该随风险溢价上升

作者做了一件大多数实证论文不会做的事——他们停下来,写了一个简单的理论,去推断极端赢家和输家组合的风险测度,相对「真实的」定价核,应该长什么样。

结论是:动量组合(赢家减输家)的风险测度,应当随真实的市场风险溢价递增。直觉并不难:当风险溢价升高时,高风险资产的预期收益被推得更高,更容易在近期跑成「赢家」;于是赢家组合天然地装载了更高的风险敞口。所以一个会「装风险」的动量组合,它的风险测度本就该是正的、且随风险溢价水涨船高的。

那么实证里看到了什么?

相对 市场组合 估计时,动量组合的 beta 是 负的——这和「风险测度应当随风险溢价递增」的预测完全相反。这正是为什么用 CAPM 量动量会「越量利润越大」:一个负 beta 的组合,CAPM 会认为它本该要求更低的收益,于是它实际赚到的钱全被记成了「异常」,甚至被放大。

但当作者改用自己反解出的那个非参数定价核去估计动量组合的 beta 时,这些风险测度 更接近理论预测的行为:该正的正了,该随风险溢价动的也动了。

于是反转完成了。问题从来不在动量利润「凭空冒出来」,而在于我们一直用的市场 beta 是被错误设定的。动量策略之所以在 CAPM/FF 这些基准下显得如此「超凡脱俗」,与其说是因为它从过去价格里榨取了什么信息,不如说是因为风险调整这件事本身被做歪了。CAPM 类的尺子刻度是反的;换上一把刻度正确的尺子,一半的「神话」当场蒸发。

必须老实交代一个前提:这把尺子的「正确」,建立在一个未经检验的假设上——那 20 个行业组合本身是被正确定价的。如果行业组合自己就不在均衡里,那本文充其量只是把定价之谜从「动量」搬到了「行业组合」头上。作者对此直言不讳。这也是为什么他们反复强调:非参数调整解释了大约一半,剩下的一半,无法排除是真正的错误定价。

7 文献脉络

把这条线索理一理,会看到一个很清晰的「方法论接力」。

最上游,是两块定价理论的基石:Harrison and Kreps (1979) 用无套利推出了随机折现因子的存在性,Hansen (1982) 给出了估计它所需的 GMM 工具。真正把「从一组基础资产反解出 SDF」变成可操作技术的,是 Hansen and Jagannathan (1991)——最小范数折现因子、非负性条件,都出自这里。

与此同时,动量这条实证线在另一头独立生长:Jegadeesh and Titman (1993) 确立了动量这一事实并用 CAPM 量它;Fama and French (1996) 试图用因子风险收编它;Barberis, Shleifer, and Vishny (1998) 等行为派则把它解读为心理偏差的产物。Moskowitz and Grinblatt (1999) 把动量延伸到行业层面,Grundy and Martin (2001) 用条件双因子模型,Chordia and Shivakumar (2000) 主张时变期望收益就能解释它。

Chen and Knez (1996) 是承上启下的关键一环——他们把 Hansen–Jagannathan 的非参数 SDF 改造成了业绩评价的工具,原本是用来评共同基金的。Ahn, Conrad, and Dittmar (2003) 的贡献,正是把这把「无模型业绩尺」第一次系统地对准了动量这个最顽固的异象,并由此指出:参数化基准之所以解释不了(甚至放大)动量,根子在风险调整的设定误差。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「非参数」到底非参数在哪?它不还是要选基础资产、选工具变量吗?

准确地说,它非参数在不假定定价核的函数形式——不像 CAPM 断言 \(m\) 是市场收益的线性函数。但它确实有两处「人为选择」:基础资产(这里是 20 个行业组合)和条件检验里的工具变量。所以它不是「无假设」,而是把假设从「模型形式」转移到了「基础资产张成机会集」上。这也正是文章最大的软肋所在。

Q:解释掉一半,到底算成功还是失败?

取决于你站哪一队。对行为派,这是好消息——剩下的一半 5% 水平上仍显著,错误定价无法被排除。对理性派,这也是好消息——一把最小限度的均衡尺子,无需任何特定模型,就抹掉了一半利润,而且联合检验拒绝不了「无异常业绩」。文章的克制恰恰在于:它不替你站队,只把「尺子坏了」这件事钉死。

Q:为什么 Fama–French 反而把利润放大了?这不是更好的模型吗?

「更好」是相对于解释规模和价值而言的。对动量,FF 三因子里的 HML 恰恰站错了边——动量赢家往往是「成长」而非「价值」,于是 FF 模型预测它们该有更低收益,结果实际收益全被记成 alpha 并被放大。这正是「坏模型问题」的鲜活样本:一个在别处很好用的模型,换个对象就把信号读反了。

Q:动量组合的市场 beta 为负,这本身可信吗?

这是个被反复记录的稳健事实,不是本文的统计噪声。赢家和输家在不同的市场状态下被选出来,使得多空组合的市场暴露天然偏负。本文的贡献不是发现这个负 beta,而是论证了它与理论预测相悖,从而把矛头指向 CAPM 的设定误差,而非动量本身。

Q:条件检验为什么只「略微」降低利润,这是否打了 Chordia–Shivakumar 的脸?

不能这么说。本文的条件检验只用了一组有限的公开信息变量,且额外施加了均衡约束,与 Chordia and Shivakumar (2000) 无横截面约束的设定不可直接比较。结果是:在均衡约束下,时变期望收益对动量的「补充解释力」相当有限,尤其对短持有期。这是对那条解释的一个边界性约束,而非彻底否定。

Q:把谜题从动量搬到行业组合,是不是一种「循环论证」?

这是最致命的质疑,作者也承认。整个推断的有效性,押在「20 个行业组合被正确定价」这一未经检验的前提上。如果行业组合本身有定价误差,那「一半利润是风险」的结论就站不住。所以严格地说,本文证明的是一个相对命题:相对于被正确定价的行业组合,动量利润有一半是风险补偿。

(b) 几个可能的研究问题与提案

1. 把这把「无模型尺子」搬到公司债动量上

【经济故事】公司债同样有动量,但信用市场的风险结构(违约、流动性、利率)远比股票复杂,参数化模型更不可信,「坏模型问题」更严重。用非参数 SDF——基础资产换成评级×久期分组的债券组合——重新量公司债动量,能直接检验「债券动量是风险还是错误定价」。 【可行性】中。数据上 TRACE + 评级/久期分组组合可得;难点在债券收益的非同步成交与流动性噪声会污染 GMM 矩条件,需要先做干净的收益度量。识别依赖「基础组合被正确定价」这一老问题,在信用市场尤其脆弱。

2. 外资持有人会改变定价核吗?

【经济故事】当一个市场的边际投资者从本地人变成外资时,「真实的」定价核可能随之改变。可以用同一套非参数框架,在外资持股比例不同的市场(或同一市场不同时期)分别反解 SDF,看动量/价值利润被解释的比例是否随外资进入而系统性变化。 【可行性】中偏低。需要跨国或可投资度(investability)变动的自然实验来制造外资比例的外生变化;SDF 的跨市场可比性是技术难点。但这是把「定价核」与「投资者结构」直接挂钩的少见角度。

3. 流动性中性化之后,动量的风险测度还成立吗?

【经济故事】动量利润已被指出与「最难交易的股票」高度重叠(参见《动量利润的「纸面富贵」》)。若在基础资产里加入流动性分组组合,反解出的 SDF 是否会进一步吃掉动量利润?这能区分「动量是风险」与「动量是流动性补偿」。 【可行性】高。Amihud 非流动性分组 + 行业组合作为联合基础资产,GMM 框架几乎可以直接复用,数据全部公开可得。是本文一个低成本、高价值的直接延伸。

4. 用现代机器学习的 SDF 替换 Hansen–Jagannathan 的线性张成

【经济故事】本文的 LOP 折现因子落在基础资产的线性张成空间里。如果真实定价核是非线性的,线性 SDF 会系统性低估其解释力。用神经网络/核方法估计一个非线性的非负 SDF,再量动量,被解释的比例可能远超 51%。 【可行性】高。近年条件 SDF 的机器学习估计已相当成熟,本文的检验统计量(\(\delta\)、\(J_T\))可平移使用,唯一要小心的是过拟合与样本外验证。

9 我的判断

这是一篇方法论价值远大于结论价值的论文,而它最聪明的地方,恰恰在于它清楚这一点。

它的真正贡献不是「动量利润少了一半」这个数字——这个数字依赖于行业组合被正确定价的强假设,换组基础资产很可能就变。它的贡献,是把整个关于动量的争论,从「它是不是异象」拽回到一个更前置、也更被忽视的问题上:你凭什么相信你量风险的那把尺子? 当 CAPM 把动量的 beta 量成负、FF 把利润越调越大,而一把不依赖任何模型的尺子却让动量组合的风险测度「乖了」时,最朴素的奥卡姆剃刀指向的,是参数化基准的设定误差,而非投资者的集体非理性。这是对 Fama (1998)「坏模型问题」最具操作性的一次回应。

对识别的担忧,我最在意两点。其一,是那个反复出现的「行业组合被正确定价」前提——它把谜题搬了家,却没消灭它,文章对此足够诚实,但读者不该忘记。其二,是基础资产「张成机会集」的程度无法验证:若 20 个行业组合张成不足,就会错误地拒绝原假设,从而高估残余的异常利润;反过来,若过度拟合,又会人为消化掉真实的错误定价。这两个方向的偏差,作者用 Monte Carlo 做了部分缓解,但终究无法根除。

后续我最想看到的,是把这套「无模型业绩尺」配上更灵活的非线性、非负 SDF(机器学习是天然的工具),并系统地检验「基础资产选择」对结论的敏感性——到底是行业组合这把尺子的功劳,还是任何一组合理的基础资产都能消化掉一半动量?回答了这个问题,我们才能知道:被解释掉的那一半,究竟是风险,还是又一次「换错了尺子」。

参考文献

- Barberis, N., A. Shleifer, and R. Vishny (1998). A Model of Investor Sentiment. Journal of Financial Economics 49, 307–343.

- Chen, Z., and P. Knez (1996). Portfolio Performance Measurement: Theory and Applications. Review of Financial Studies 9, 511–555.

- Chordia, T., and L. Shivakumar (2000). Momentum, Business Cycle and Time-Varying Expected Returns. Journal of Finance (forthcoming).

- Daniel, K., D. Hirshleifer, and A. Subrahmanyam (1998). Investor Overconfidence, Covariance Risk, and Predictors of Securities Returns. Journal of Finance 53, 1839–1886.

- Fama, E. (1998). Market Efficiency, Long-Term Returns, and Behavioral Finance. Journal of Financial Economics 33, 283–306.

- Fama, E., and K. French (1996). Multifactor Explanations of Asset Pricing Anomalies. Journal of Finance 51, 55–84.

- Grundy, B. D., and J. S. Martin (2001). Understanding the Nature of the Risks and the Source of the Rewards to Momentum Investing. Review of Financial Studies 14, 29–78.

- Hansen, L. P. (1982). Large Sample Properties of Generalized Method of Moments Estimators. Econometrica 50, 1029–1079.

- Hansen, L. P., and R. Jagannathan (1991). Implications of Security Market Data for Models of Dynamic Economies. Journal of Political Economy 99, 225–262.

- Hansen, L. P., and K. Singleton (1982). Generalized Instrumental Variables Estimation of Nonlinear Rational Expectations. Econometrica 50, 1269–1286.

- Harrison, J., and D. Kreps (1979). Martingales and Arbitrage in Multiperiod Securities Markets. Journal of Economic Theory 20, 381–408.

- Jegadeesh, N., and S. Titman (1993). Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency. Journal of Finance 48, 65–91.

- Jensen, M. (1968). The Performance of Mutual Funds in the Period 1945–1964. Journal of Finance 23, 389–416.

- King, B. F. (1966). Market and Industry Factors in Stock Price Behavior. Journal of Business 39, 139–190.

- Moskowitz, T. J., and M. Grinblatt (1999). Do Industries Explain Momentum? Journal of Finance 54, 1249–1290.