被赶走的「坏掮客」去了哪里?——监管缝隙里的打地鼠游戏

本文读的是 Honigsberg, Hu & Jackson (2025, Journal of Financial Economics):美国对金融顾问的监管是「碎片化」的——FINRA、SEC、州保险监管各管一摊。当 FINRA 在 2018–2019 年出台规则、想把有劣迹的「坏掮客」挤出经纪行业时,这些人确实大批退出了 FINRA,但其中 98% 转身就以「保险代理人」的身份继续留在金融服务业。监管没有把坏人赶出市场,只是把他们赶进了一个监管更松的角落。

1 一个「流浪警察」的故事

先讲一个人。

他叫 Terrence Reid Pipenhagen。2008 年,FINRA(美国金融业监管局,Financial Industry Regulatory Authority)把他「除名」了——禁止他以任何身份与任何 FINRA 注册的经纪商发生关联。理由很重:在亏光了客户的钱之后,他给客户寄去伪造的账户对账单,好让他们不去赎回那些早已被掏空的投资。两年后,连商品期货交易委员会(CFTC)也对他下了手,罚款十五万美元,并要求他永不得申请 CFTC 注册。两个联邦监管者,先后把他逐出了各自的地盘。

故事到这里,听上去像是一个「市场纪律」起作用的标准结局:坏人作恶,被抓,被赶走。

可是,截至 2022 年 7 月,佛罗里达州的代理人服务部门显示,Pipenhagen 持有五类保险牌照,可以销售人寿、健康保险,以及——可变年金(variable annuities)。更耐人寻味的是,他的保险执照可以追溯到 1978 年。也就是说,早在被联邦监管者除名之前,他就已经在保险这一侧备好了退路。被赶出经纪行业之后,他什么都没改变,只是「继续做保险」而已。

这就引出了本文真正想问的问题。在劳动经济学里,有一个被反复研究的现象,叫做「流浪警察(wandering police officer)」——一个警察因为劣行被一个警局开除,却又在另一个警局找到了工作(Grunwald and Rappaport, 2020)。后来人们发现,这种「换个地方接着干」的模式,并不只存在于警察身上,在教师、神职人员、乃至金融顾问中同样存在(Honigsberg et al., 2022)。

「流浪」本身未必是坏事。如果一个人保住了自己的人力资本和销售技能,却转去做风险更低的工作,那这种流动是有效率的。但如果「流浪」只是换一身马甲、继续做同样高风险的事,同时躲开了原来的市场纪律,那它就是一种监管套利。本文的全部张力,就在这两种可能性之间。

2 把「金融顾问」按职能、而非按监管者重新定义

要回答这个问题,作者先做了一件别人没做过的事:把分散在各个监管体系里的金融顾问拼成一张完整的地图。

过去研究金融顾问劣迹的文献,几乎都只盯着一类人——BrokerCheck 数据库里、主要由 FINRA 监管的经纪人(broker,例如 Egan et al., 2019, 2022; Dimmock et al., 2018; Griffin et al., 2019)。这就好比只在路灯下找钥匙:数据好拿,但看到的只是整张图的一角。本文的贡献,是按职能而不是按监管者来定义「金融顾问」,从而把四类人放进同一个框架:

- FINRA 经纪人:在券商工作的注册代表,主要受 FINRA 监管,超过一百万人;

- SEC 注册的投资顾问代表(investment adviser representatives):约四十万人;

- 州注册的投资顾问代表:约两万人;

- 州注册的保险代理人(insurance producers):超过两百万人,是四类里规模最大、过去十年增长最快的一类。

关键在于,这四块地盘之间有大量重叠。作者把不同来源的数据按个人合并后发现:在任何一年,大约 42% 的 FINRA 经纪人同时还持有至少一种其他注册。换句话说,「经纪人」和「保险代理人」远不是两拨人,而是有近一半交集的同一拨人。

为什么会有这么大的重叠?答案藏在「年金」这个产品里。一个固定年金(fixed annuity)历来被视为保险产品;按照《多德-弗兰克法案》,指数年金(indexed annuity)也被划为保险——尽管它的收益其实由一篮子证券的回报驱动。而可变年金则被法院认定为证券,必须在 SEC 注册。于是,一个想卖可变年金的人,往往既需要保险牌照、也需要证券牌照。证券与保险之间那条线,本来就越来越模糊。

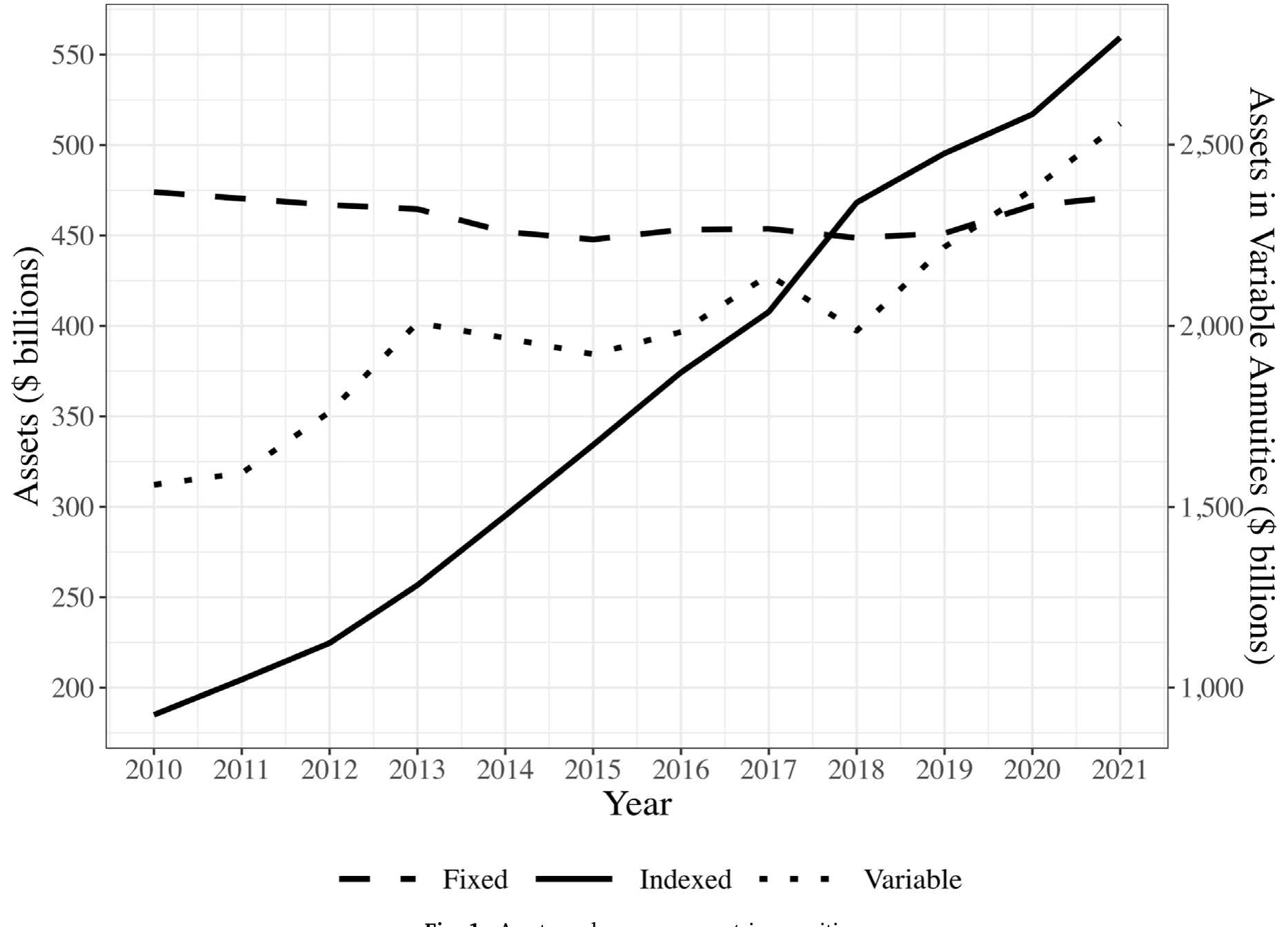

这条模糊的线,正是后面一切故事发生的舞台。下图(图 1)给了一个直观的注脚:自 2010 年《多德-弗兰克法案》把固定指数年金划归保险监管以来,这类年金的管理资产规模翻了三倍多,到 2025 年已超过 $550 billion。一个庞大的、监管相对宽松的资金池,就这样长了出来。

Figure 1: Assets under management in annuities

3 第一个发现:劣迹之后,谁在「退出」FINRA?

接着,一个自然的问题是:金融顾问在犯错之后,会不会主动挑选一个监管更松的体系去躲?

Egan et al. (2019) 早就发现,FINRA 经纪人在出现劣迹后,更容易撤销自己的 FINRA 注册。但本文指出,这个「平均效应」其实被一类人主导了——那些同时注册了保险的双重身份者。

作者把样本拆开看。所谓「严重劣迹(serious misconduct)」,定义为刑事或监管处罚、民事判决、以及在被指控不当行为后被雇主解雇。结果是这样的:

- 一个不持有其他牌照的「纯 FINRA 经纪人」,在严重劣迹发生后的次年,撤销 FINRA 注册的概率只上升 1.6 到 3.3 个百分点;

- 而一个同时注册了保险的经纪人,撤销 FINRA 注册的概率几乎上升 36 个百分点。

两者一比,这些双重身份者在严重劣迹之后退出 FINRA 的概率,是纯经纪人的 10 到 20 倍。

这个对比非常说明问题。它告诉我们:FINRA 经纪人「犯错就走」并不是因为他们金盆洗手离开了金融业,而是因为他们早就有一条通往保险的现成退路。有退路的人,才走得这么决绝。

这里要小心一个推断陷阱。「退出 FINRA」在过去常被默认等同于「退出金融服务业」。本文最朴素、也最重要的一个事实纠正是:在 2012–2022 年间撤销 FINRA 经纪牌照、且至今仍在 FINRA 体系之外的 456,906 人中,约 26.5% 仍注册在另一个金融监管者名下。退出 FINRA,常常只是换了个门牌号。

4 但真正关键的一步:他们去做了什么?

到这里,怀疑论者会反驳:就算这些人去了保险,那也可能是「转去做低风险工作」啊——卖卖车险、家财险,把高风险的证券生意留在身后,这不正是有效率的人力资本再配置吗?

于是,本文最关键的一步,是去看这些转去保险的前 FINRA 经纪人到底在卖什么、到底还犯不犯错。作者做了两个检验。

第一,看产品。 这些转去保险的前经纪人当中:

- 92% 有资格销售年金;

- 76% 专门有资格销售可变年金;

- 却不到 15% 有权销售人身或财产险(比如家财险)。

这个分布几乎是决定性的。它说明,这些人并没有转去做保险里「降低风险」的传统生意(车险、家财险那一侧),而是扎堆留在了保险里最像证券、最像资产管理的那一侧——年金。换句话说,他们卖的还是高风险、高费率、高佣金的复杂金融产品,只是这一次,监管他们的不再是 FINRA,而是各州的保险监管者。

第二,看行为。 作者发现,有保险劣迹史的人,在保险体系里继续犯错。而且,当一个州的保险监管者越「宽松」时(用该州监管预算、以及罚款总额相对于代理人数量来衡量),个人就越倾向于撤销 FINRA 注册、转去做保险;在经纪人与保险代理人薪酬差距越小的州也是如此(经纪人通常挣得比保险代理人多,差距小意味着「降级」的代价小)。

把这两块拼在一起,结论就很硬了:那些有劣迹史、转去保险的前经纪人,并没有改邪归正,而是在一个监管更松的地方继续做着相似的事。「流浪」在这里更接近套利,而不是有效率的转岗。这一点,和金融顾问劣迹具有顽固持续性的既有证据是一致的(关于金融犯罪的可预防性与教育的作用,可参见《一门高中理财课,能让金融犯罪少三成?》)。

5 反转:监管想把坏人赶走,结果只是把他们赶进了暗处

故事到这里其实还只是「描述」。本文最漂亮的一击,是抓住了一次准自然实验,把「监管缝隙」从相关性推向了因果。

2018 年,FINRA 提议:券商在雇佣有大量劣迹史的经纪人之前,必须先经过 FINRA 一道昂贵且耗时的审批。2019 年,FINRA 又提议:把那些「曾受处分经纪人数量异常之高」的公司列为「受限公司(restricted firm)」,并要求其中一些公司预留一笔储备金,专门用于赔付受害客户——这条惩罚之重,以至于一家行业博客说它形同「把这些公司逐出行业」。这两套规则在 2021 年基本照原样落地。

这给了作者一个清晰的识别策略。本文用的是双重差分(difference-in-differences, DiD):

- 处理组:被规则点名的那批 FINRA 经纪人——即符合规则中「坏掮客」定义的人;

- 控制组:在同一家公司、同一个县、同一年工作,资历与注册情况相似、同样注册了保险、也可能有劣迹记录,但不完全符合规则里「坏掮客」精确定义的经纪人。

这组对照设计得很讲究:它把公司层面、地域层面、年份层面、以及「是否双重注册」这些混杂因素都尽量摁住了,只留下「是否被规则精确命中」这一个差异。识别上的「平行趋势」诉求,就是这两组人在规则提出之前、退出 FINRA 的行为应当走势相近。

结果与规则的初衷一致:2018 年之后,符合「坏掮客」定义的经纪人撤销注册的概率显著上升。规则确实「奏效」了——它真的把这批人挤出了 FINRA。

但反转就在下一句:这一退出模式几乎完全由那些同时注册了保险的经纪人贡献。作者顺着这批离开 FINRA 数据库的人继续追踪,发现截至成稿之时,他们当中 98% 仍然是活跃的保险代理人。

于是我们得到了全文的核心图景:

规则的「净效果」并不是把坏人赶出金融服务业,而是把他们从一个监管密集的体系(FINRA:每年抽查过半的券商、有仲裁机制、有强制披露的 BrokerCheck),推进了一个监管稀疏的体系(各州保险)。这套规则最主要的实际后果,恰恰是让这批被点名的经纪人受到的监督比以前更少了。监管者和坏人之间,玩的是一场停不下来的「打地鼠(whack-a-mole)」。

这正是「监管缝隙(regulatory leakage)」的精髓:当一项监管存在可供规避的出口时,它的净效果是不确定的。这个道理在别的领域早有先例——《京都议定书》把发达国家的高耗能生产挤到了别处(Babiker, 2005),对商业银行收紧资本金要求则催肥了影子银行信贷(Gebauer and Mazelis, 2019)。本文是第一次在金融顾问这个场景里,把这种「按下葫芦浮起瓢」的机制讲清楚。

6 文献脉络

把这篇论文放回它所处的研究谱系,会看得更清楚。

最早的一条线,是「利益冲突」。 金融产品不像普通商品,它常常通过有自身利益的中介来销售,于是中介有动机把客户引向佣金高、却未必合适的产品。这条线上的实证证据很厚:Mahoney (2004)、Bergstresser et al. (2008)、Christoffersen et al. (2013)、Chalmers and Reuter (2020) 反复记录了利益冲突如何把客户推向更差、更贵的产品。这是「为什么要监管金融顾问」的底层动机。

接着,是「市场纪律」这条线。 Egan et al. (2019) 用 BrokerCheck 数据证明,劣迹信息是可预测未来劣迹的、市场对坏经纪人是有惩罚的(约一半有劣迹的经纪人会退出 FINRA)。Honigsberg and Jacob (2021)、Dimmock and Gerken (2012) 等则进一步刻画了披露机制本身的效力与局限。这条线给人的印象是:纪律在起作用。

然后,是「流浪」这条线。 Grunwald and Rappaport (2020) 在警察身上发现了「换个地方接着干」的模式,Honigsberg et al. (2022) 把它推广到了教师、神职人员和金融顾问。它提示我们:所谓「退出」,可能只是换了一个监管者。

本文正处在后两条线的交汇处。 它一方面继承了 Egan et al. (2019) 的市场纪律问题,另一方面用 Honigsberg et al. (2022) 的「流浪」视角,把研究对象从「FINRA 一隅」扩展到「整张监管地图」。它得出的结论,是对「市场纪律有效」这一印象的修正:是的,有劣迹的 FINRA 经纪人退出率很高,但其中很多人并没有离开金融业,只是漂移进了保险。再叠加 Charoenwong et al. (2019) 关于「SEC 监管严于州监管」的发现、以及 Koijen and Yogo (2022) 对可变年金规模(2015 年占美国寿险负债的 35%、约 $1.5 trillion)的刻画,一幅完整的「监管套利地形图」就成形了。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这篇论文和经典的「监管套利」研究有什么不同?

经典的监管套利文献多在机构层面展开(比如资本金要求把信贷挤向影子银行)。本文的新意在于把套利落到了个人劳动力层面:是「人」带着他的销售技能、客户关系和劣迹史,在不同监管体系之间迁移。它衡量的不是资产负债表的腾挪,而是「坏人」这一稀缺(且有害)的人力资本的再配置。

Q:DiD 的识别可信吗?会不会是规则之外的行业趋势在驱动退出?

作者的控制组设计已经相当克制——同公司、同县、同年、相似资历、且同样是双重注册者,只在「是否精确符合坏掮客定义」上有别。这把大量共同趋势都吸收掉了。主要残余担忧有两点:一是「坏掮客」定义本身基于劣迹历史,处理组天然是高风险人群,若高风险者恰好独立地、加速地向保险迁移,会与规则效应混淆;二是规则的预期效应——业界博客早在规则正式落地前就在热议,券商可能提前清退(Braswell, 2022 记录了「公司开除高风险经纪人」的现象),这会让事件时点变得模糊。

Q:「退出 FINRA 的人 98% 在保险」这个数字,会不会被定义放大了?

要分清两个数。「98%」针对的是被规则点名、且退出了 FINRA的那批「坏掮客」,是一个条件极强的子样本,所以比例极高。而面向全体退出者时,作者给的是更温和的

26.5%仍注册在另一金融监管者名下。两个数并不矛盾:它说明越是「坏」、越是被规则盯上的人,越是有保险这条退路、也越会用它。

Q:转去保险,难道不可能真的是「降低风险」吗?毕竟保险听起来比炒证券稳当。

这正是作者用「卖什么产品」回击的地方。如果是降风险,应该看到他们转去卖车险、家财险;但实际是

92%卖年金、76%卖可变年金,不到15%碰人身财产险。年金(尤其可变年金)在经济实质上更接近证券与资产管理,而非传统的「风险转移」保险。所以「转去保险」在这里基本等于「换个监管者,继续卖复杂投资品」。

Q:为什么偏偏是保险,而不是 SEC 注册的投资顾问那条路?

因为监管强度的梯度。已有证据显示 SEC 监管严于州监管(Charoenwong et al., 2019),而州保险监管的密集度、披露与仲裁机制又普遍弱于 FINRA。本文还直接验证了这种「就低不就高」:州保险监管越宽松、经纪与保险的薪酬差距越小,个人就越倾向于退出 FINRA 转向保险。水往低处流,坏人往监管的洼地流。

Q:那政策含义是不是「干脆别管了」?

恰恰相反。本文的含义不是「监管无用」,而是「碎片化的监管会让单一监管者的纪律被缝隙稀释」。当 FINRA 一家收紧,而保险那一侧的门敞着,收紧的主要后果就成了「把人推去监督更少的地方」。这指向的解法是监管协同与信息共享(比如把 BrokerCheck 与各州保险劣迹记录打通),而不是放弃监管。

(b) 几个可能的研究问题与提案

1. 把「监管缝隙」搬到公司债承销与销售端

【经济故事】债券承销、私募信贷的销售同样依赖有自身佣金激励的中介,而不同产品(公募债、144A、私募信贷)对应的披露与监管强度差异巨大。有劣迹的销售人员是否也会沿着「监管梯度」从受 FINRA 约束的公募承销,漂移到披露更松的私募信贷分销? 【可行性】中。FINRA BrokerCheck 提供个人劣迹史,私募信贷的人员流动数据较难获取,可能要借助领英、Form D 申报人信息拼接。识别可借鉴本文的「同公司/同地区」对照,但样本会更稀薄。

2. 外资持有人与「监管套利」的跨境版本

【经济故事】本文讲的是个人在国内不同监管者之间漂移;一个自然的跨境类比是:当某一司法辖区收紧对某类金融中介或产品的监管时,相关业务是否会迁移到监管更松的离岸辖区,由跨境资本(含外资持有人)承接?这与「监管竞争到底底线竞次还是良性」的老争论直接相关。 【可行性】中偏低。跨境个人/机构流动数据高度分散,识别一次明确的监管收紧冲击是关键。若能找到某国一次清晰的中介牌照收紧事件,配合 BIS 或基金持仓数据,可做事件研究。

3. 年金资金池的「劣迹溢价」:消费者付出了多少代价?

【经济故事】本文证明有劣迹的人扎堆在年金销售端,但没有直接量化这对消费者的价格/收益后果。一个干净的问题是:由有劣迹历史的代理人售出的可变年金,其费率、退保惩罚、后续投诉率,是否系统性更差? 【可行性】中。需把个人劣迹史(BrokerCheck/各州保险记录)与年金合同层面的产品特征数据匹配,后者部分可从各州投诉数据库(如 Texas Department of Insurance, 2021)与监管申报中获得。匹配难度大,但一旦接上,识别相对直接。

4. 「受限公司」规则的公司层面外溢

【经济故事】2019 年规则在公司层面施压(储备金、受限名单)。被列入或濒临被列入名单的公司,是否会策略性地把高风险经纪人「礼送出境」到保险关联机构,从而既满足 FINRA 又留住业务?这是把本文的个人层面套利提升到组织层面的版本。 【可行性】高。FINRA 受限公司名单、券商-保险关联机构的归属关系大多是公开信息,可用规则阈值附近的公司做断点式比较,识别较为干净。

8 我的判断

这篇论文最大的贡献,不在某个炫目的计量技巧,而在一次视角的纠偏:它把「金融顾问」从「FINRA 数据库里的人」重新定义为「按职能划分、横跨四个监管体系的人」,并由此证明了一个长期被默认、却是错的假设——「退出 FINRA ≈ 退出金融业」。456,906 这个退出者样本、98% 这个转入保险的比例、以及那条「退出概率相差 10 到 20 倍」的对比,合在一起构成了一个很难反驳的事实链。把它接到「监管缝隙」这条宏观文献上(Babiker, 2005;Gebauer and Mazelis, 2019),又让一个看似细分的法律实证问题有了普遍意义。

对识别,我有两点保留。其一,处理组天然是高风险人群,若这群人本就独立地在加速向保险迁移,DiD 估计会把「趋势」误读为「规则效应」——作者的同公司/同县对照能压住很多,但压不掉「高风险者特有的时间趋势」。其二,规则的预期与提前反应(券商抢先清退)会污染事件时点,使「2018 年之后上升」的解读不够干净;我会想看到更细致的事件时间(event-time)动态图,看退出是否真的卡在规则节点上、而非更早就启动。

后续我最想看到的,是把链条补到消费者后果那一端。本文已经证明坏人去了哪、还在卖什么,但「这给买年金的人造成了多大损失」仍是缺失的一环。如果能把个人劣迹史匹配到年金合同的费率与投诉数据上,量出一个「劣迹溢价」,这条研究就从「坏人在漂移」推进到了「漂移让谁买单」——那才是监管政策真正需要的那个数字。

参考文献

- Babiker, Mustafa H. (2005). Climate Change Policy, Market Structure, and Carbon Leakage. Journal of International Economics 65(2), 421–445.

- Bergstresser, Daniel, Chalmers, John M.R., Tufano, Peter (2008). Assessing the Costs and Benefits of Brokers in the Mutual Fund Industry. Review of Financial Studies 22(10), 4129–4156.

- Boyson, Nicole M. (2019). The Worst of Both Worlds? Dual-Registered Investment Advisers. Northeastern University Research Paper (3360537).

- Charoenwong, Ben, Kwan, Alan, Umar, Tarik (2019). Does Regulatory Jurisdiction Affect the Quality of Investment-Adviser Regulation? American Economic Review.

- Egan, Mark, Matvos, Gregor, Seru, Amit (2019). The Market for Financial Adviser Misconduct. Journal of Political Economy 127(1), 233–295.

- Egan, Mark, Matvos, Gregor, Seru, Amit (2022). When Harry Fired Sally: The Double Standard in Punishing Misconduct. Journal of Political Economy.

- Gebauer, Stefan, Mazelis, Falk (2019). Macroprudential Regulation and Leakage to the Shadow Banking Sector. ECB Working Paper.

- Grunwald, Ben, Rappaport, John (2020). The Wandering Officer. Yale Law Journal 129.

- Honigsberg, Colleen, Jacob, Molly (2021). Deleting Misconduct: The Expungement of BrokerCheck Records. Journal of Financial Economics 139(3), 800–831.

- Honigsberg, Colleen, et al. (2022). The Effective Enforcement of Financial Market Regulation. Working Paper.

- Koijen, Ralph S.J., Yogo, Motohiro (2022). The Fragility of Market Risk Insurance. Journal of Finance 77(2), 815–862.

- Mahoney, Paul G. (2004). Manager-Investor Conflicts in Mutual Funds. Journal of Economic Perspectives 18(2), 161–182.

- Qureshi, Hammad, Sokobin, Jonathan S. (2015). Do Investors Have Valuable Information About Brokers? SSRN Scholarly Paper.