差点和次贷一起被埋葬的那个市场:商业地产衍生品的危机定价

本文读的是 Driessen & Van Hemert (2012, Journal of Financial Economics):在 2007–2009 危机里,商业地产的信用衍生品 CMBX 并没有像次贷的 ABX 那样跌到「火线甩卖」的地步。作者用一个只校准到 REIT 股票与期权的结构化期权模型给 CMBX 做样本外定价,发现它相对 REIT 没有系统性错价(模型价与市价相关性 86%–96%),既谈不上危机前高估、也谈不上危机中贱卖;唯一站得住脚的异常,是短期的、由银行对冲压力推动的过度反应——可预测、可交易,年化夏普高达 2.25。

1 引言:一个差点被一并埋葬的市场

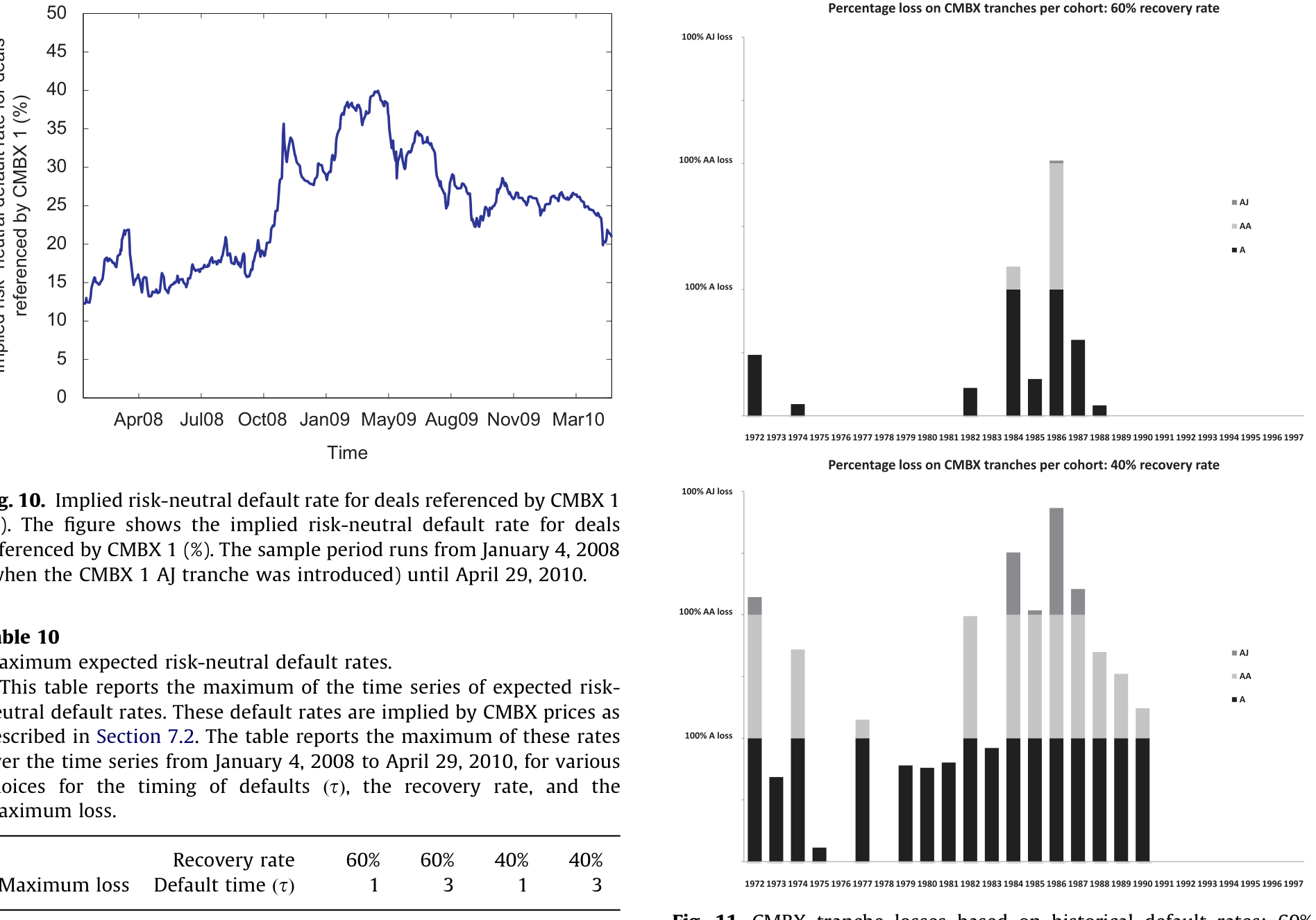

2009 年 4 月 15 日,CMBX 1 的 AA 指数报出了它历史上的最低价:$19.60。

这意味着什么?CMBX 的报价规则是「$100 减去保护费」。$19.60 的价格,等于说为这一篮子商业按揭债券的 AA 档买一份「违约保单」,要花掉 $80.40——市场几乎在用赌咒发誓的口吻告诉你:这些原本评级很高的债券,要赔个底朝天了。

这是一个似曾相识的故事。在它的「亲兄弟」——次贷住房按揭那边,剧本已经演完了:残值预期归零、评级集体跳水、市场冻结、价格跌到任何一个理性的违约率都解释不了的水平。Stanton and Wallace (2011) 后来给那个市场盖棺定论:ABX 的实际价格太低了,低到与任何合理的按揭违约率都不相容。而在此之前,Coval, Jurek, and Stafford (2009a) 已经先把一巴掌拍在了「分层证券」的脸上——他们论证说,投资者高估了这些产品的优先档,因为他们偷懒,只看评级、不看系统性风险。

于是一个几乎是条件反射式的判断浮了上来:商业地产这边,大概也是一样的吧?无非是把「住宅」换成「写字楼、商场、公寓」,把 ABX 换成 CMBX,故事照旧——危机前被评级忽悠着买贵了,危机中被恐慌甩卖砸穿了。

这篇论文要做的,恰恰是不轻信这个判断。它问了一个看似笨拙、其实极难回答的问题:

商业地产衍生品市场,在这场危机里,真的「坏掉」了吗?它的价格,到底是疯了,还是只是看起来疯了?

2 合约长什么样:从 CMBS 到 CMBX

要回答这个问题,得先弄清楚我们在给什么东西定价。

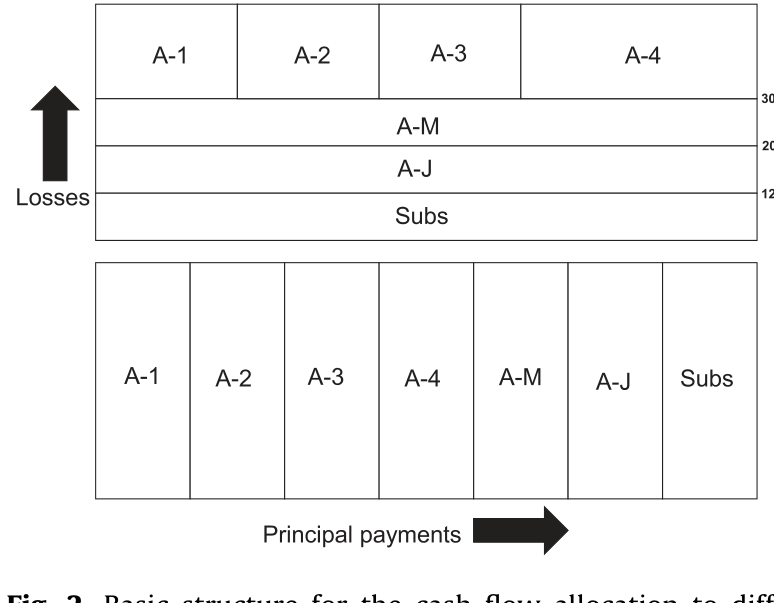

商业地产按揭 (commercial real estate mortgage),抵押品是写字楼、商场、酒店、公寓这类会下蛋的物业。主流合约是一笔 20–30 年摊销、但 10 年到期的固定利率贷款——到期那天有一大笔「气球式」尾款要还。把一大堆这样的贷款打包,按损失承受顺序切成不同档 (tranche),就是商业按揭支持证券 (commercial mortgage-backed securities, CMBS)。

它的分层结构是这样的:最底下那 0%–12% 的损失,由评级在 AAA 以下的次级档 (Subs) 先扛;往上,初级 AAA(A-J 档)吸收 12%–20% 的损失,夹层(A-M 档)吸收 20%–30%;再往上是有 30% 信用增级 (credit enhancement) 垫底的超优先档 A-1 到 A-4。一句话:损失从地基往上吃,越高的楼层越安全。

Figure 2: Basic structure for the cash flow allocation to different CMBS

而 CMBX,则是架在 CMBS 之上的一层衍生品:它是一份写在 25 只参考 CMBS 上的信用违约互换 (credit default swap, CDS)。保护买方每月付固定票息,保护卖方在标的债券出现利息或本金缺口时,按「现收现付 (pay-as-you-go)」赔付。一份 $100 名义的 CMBX,给 25 只 CMBS 各保 $4。它的合约细节由 Markit 标准化,CMBX 系列 1 于 2006 年 3 月 7 日生效。

本文盯住系列 1 里交易最活跃的三档:AJ 档(保 12.5%–20% 的损失)、AA 档(10.5%–12.5%)、A 档(约 7.7%–10.5%)。

这里藏着一个关键的对比数字,它几乎预告了全文结论:到 2010 年 3 月,CMBX 1 所参考的 CMBS 交易,拖欠率 (delinquency) 只有 4.50%;而和它几乎同期发行的次贷 ABX 06-01,拖欠率高达 41.61%。一个是轻伤,一个是重症——可市场一度把它们当成了同一种病。

3 识别策略:给 CMBX 找一个「会说话的双胞胎」

现在到了全文最巧妙的一步。

要判断 CMBX 的价格「对不对」,难点在于:你拿什么当标尺?标的 CMBS 本身几乎不流动,没有可靠的连续报价;直接看 CMBX 的价格涨跌,又陷入「价格自己证明自己」的循环。

作者的破局点是:CMBX 有一个流动的、每天都在用真金白银报价的「双胞胎」——房地产投资信托 (Real Estate Investment Trust, REIT)。

这是商业地产相对住宅地产的独特之处。一只 REIT 持有的,恰恰就是写字楼、商场、公寓这些商业物业;而 REIT 的股票每天在交易所成交,它的期权也有报价。换句话说,CMBX 和 REIT,是同一组底层资产(商业物业价值)派生出来的两种证券——一个站在债的一侧,一个站在股的一侧。

于是识别策略呼之欲出:先用一个结构模型,只校准到 REIT 的股票、REIT 的期权、以及 S&P 500 指数和它的期权;然后,把 CMBX 的价格当成「样本外」预测算出来。 注意这里的纪律——

作者绝不把任何一个参数校准到 CMBX 价格本身。这是整个分析的纯净性所在:模型对 CMBX 一无所知,它只「认识」REIT 和 S&P 500。如果算出来的模型价和市场上真实的 CMBX 价能对上,那才叫真正的相对定价检验。

这本质上是一场资本结构套利 (capital structure arbitrage) ——拿同一组底层资产的「股」去给它的「债」定价,看两边是否自洽。读到这里,熟悉这个套路的读者会想起股、债之间那条若隐若现的连线(关于「同一家公司的股票和它的违约保单是否在同一条船上」,可参见《同一家公司,股票和它的「违约保单」,真的在同一条船上吗?》;而用结构模型去调和股、债两个市场看似「各说各话」的故事,可参见《股与债,真的「各说各话」吗?》)。

相对定价的好处是,它能同时检验两种错价: - 长期错价:模型价和市价之间存在持续的、系统性的偏离吗?(比如危机前高估、危机中贱卖) - 短期错价:模型给出的「错价」,能不能预测 CMBX 接下来的收益?新闻公告前后市场是不是过度反应?

4 模型:把物业价值写成一棵随机过程的树

这是一篇有正经理论模型的论文,值得把它的骨架一节一节拆开来看。

4.1 物业价值的随机过程

作者把商业物业分到三个主导板块 \(j=1,2,3\):写字楼 (office)、零售 (retail)、公寓 (apartment)。对板块 \(j\) 里的第 \(i\) 处物业,其价值 \(V_{ij}\) 在风险中性测度下服从:

$$\frac{dV_{ij}}{V_{ij}} = (r-q)\,dt + b_j \sigma_S\, dW_0 + g_j\, dW_j + s_j\, dZ_{ij}, \qquad \frac{dS}{S} = r\,dt + \sigma_S\, dW_0$$

这里 \(r\) 是无风险利率,\(q\) 是分红率,\(dS/S\) 是由布朗运动 \(dW_0\) 驱动的 S&P 500 收益,\(dW_j\) 是板块 \(j\) 的板块层冲击,\(dZ_{ij}\) 是物业自身的特质冲击。所有因子彼此正交,唯独板块冲击之间相关:

$$\mathrm{Corr}(dW_j,\, dW_k) = \rho_{jk}\, dt, \qquad j,k = 1,\dots,3$$

把这个方程读懂,全文的经济学就懂了一大半。一处物业的价值,被三股力量推着走:整个股市的系统性风浪、它所在板块的共同冷暖、以及它自己门口的风吹草动。下面用一张标注卡片把这三股力量摆清楚:

为什么 CMBX 卖方本质上是在「写一份关于物业价值的衍生品」?因为只有当物业价格跌破阈值、按揭违约时,赔付才会发生。而 REIT 股价、REIT 期权,恰好携带着关于这些物业当前价值与未来(风险中性)分布的信息——这就是把 CMBX 和 REIT 焊在一起的基本面连接。

4.2 用 Merton 给 REIT 定价

接着,一个自然的问题是:怎么用上面的过程给 REIT 定价?

作者沿用 Merton (1974) 的思路,假设每只 REIT 投在一个板块 \(j\)、且充分分散,使得特质冲击 \(dZ_{ij}\) 被平均掉。于是该 REIT 物业组合的回报为:

$$\frac{dV_j}{V_j} = (r-q)\,dt + b_j \sigma_S\, dW_0 + g_j\, dW_j$$

再假设一个简单的资本结构:REIT 的债务面值 \(D_j\)、到期日 \(T_j\)。到期时股东拿到 \(\max(V_j(T_j) - D_j,\, 0)\)——这正是一份写在物业组合上的看涨期权。给定上面的过程,REIT 股权价值 \(E_j\) 就是一个 Black-Scholes 看涨期权价格。

这一步是整套校准的支点:把 Merton 的「企业价值=资产看涨期权」框架,从给单家公司估值,扩展到了同时拟合 REIT 的股价与期权隐含波动率。这正是 Vassalou and Xing (2004) 那套「从股权值和波动率反推资产价值」做法的延伸。

4.3 给 CMBX 定价

最后一步,把同样的物业过程接到 CMBX 的赔付结构上。一份保护「损失在 \(CEL\) 与 \(CEH\) 之间」那一档的合约,其价值为:

$$P(CEL,CEH) = 100 + 4\sum_{k=1}^{25}\sum_{t=1}^{T} e^{-r_f t}\, E^Q\!\left(CF^{fixed}_{t,k} - CF^{floating}_{t,k}\right)$$

固定腿是票息乘以未损失的名义比例,浮动腿是当期新增的累计损失:

$$CF^{fixed}_{t,k} = (1 - L^{tranche}_{t-1,k})\, c, \qquad CF^{floating}_{t,k} = L^{tranche}_{t,k} - L^{tranche}_{t-1,k}$$

而那一档的累计损失,是组合总损失 \(L^{ptf}\) 落进 \([CEL, CEH]\) 区间被「啃掉」的比例:

$$L^{tranche}_{t,k} = \frac{\max\{L^{ptf}_{t,k} - CEL,\, 0\} - \max\{L^{ptf}_{t,k} - CEH,\, 0\}}{CEH - CEL}$$

组合损失则由一笔笔贷款的违约累加而成:

$$L^{ptf}_{t,k} = L^{ptf}_{t-1,k} + \sum_{i=1}^{I} w^i_k\, D^i_{t,k}\, \max\{1.0 - \tilde{V}^i_{t,k},\, 0\}$$

其中 \(D^i_{t,k}\) 是违约指示函数,\(w^i_k\) 是贷款权重,\(\tilde{V}^i_{t,k}\) 是每美元贷款对应的物业价值。它在到期时由板块物业价值的模拟路径给出:

$$\tilde{V}^i_{t,k} = \frac{1}{LTV^i_{0,k}}\, \frac{V_{jt}}{V_{j0}}\, e^{-0.5\sigma_j^2 t + \sigma_j \sqrt{t}\, \varepsilon_i}$$

直觉是:贷款的初始抵押率 \(LTV\) 越高、板块价值跌得越狠、单笔贷款的特质波动 \(\varepsilon_i\) 越差,物业价值就越可能跌破「到期要还的本金」这道违约线,损失就越大。把这些模拟损失贴现回来,CMBX 的价格就出来了——而这一切,没有用到任何一个 CMBX 自己的报价。

作者也坦白了模型的简化:假设贷款只付息不摊本、忽略 defeasance 期权、只在到期日违约(不模型化期间违约)、不显式建模破产成本、利率为常数。作为稳健性,他们额外做了(i)资产价值带跳跃和(ii)随机利率两个扩展,结论基本不变。

5 数据与校准

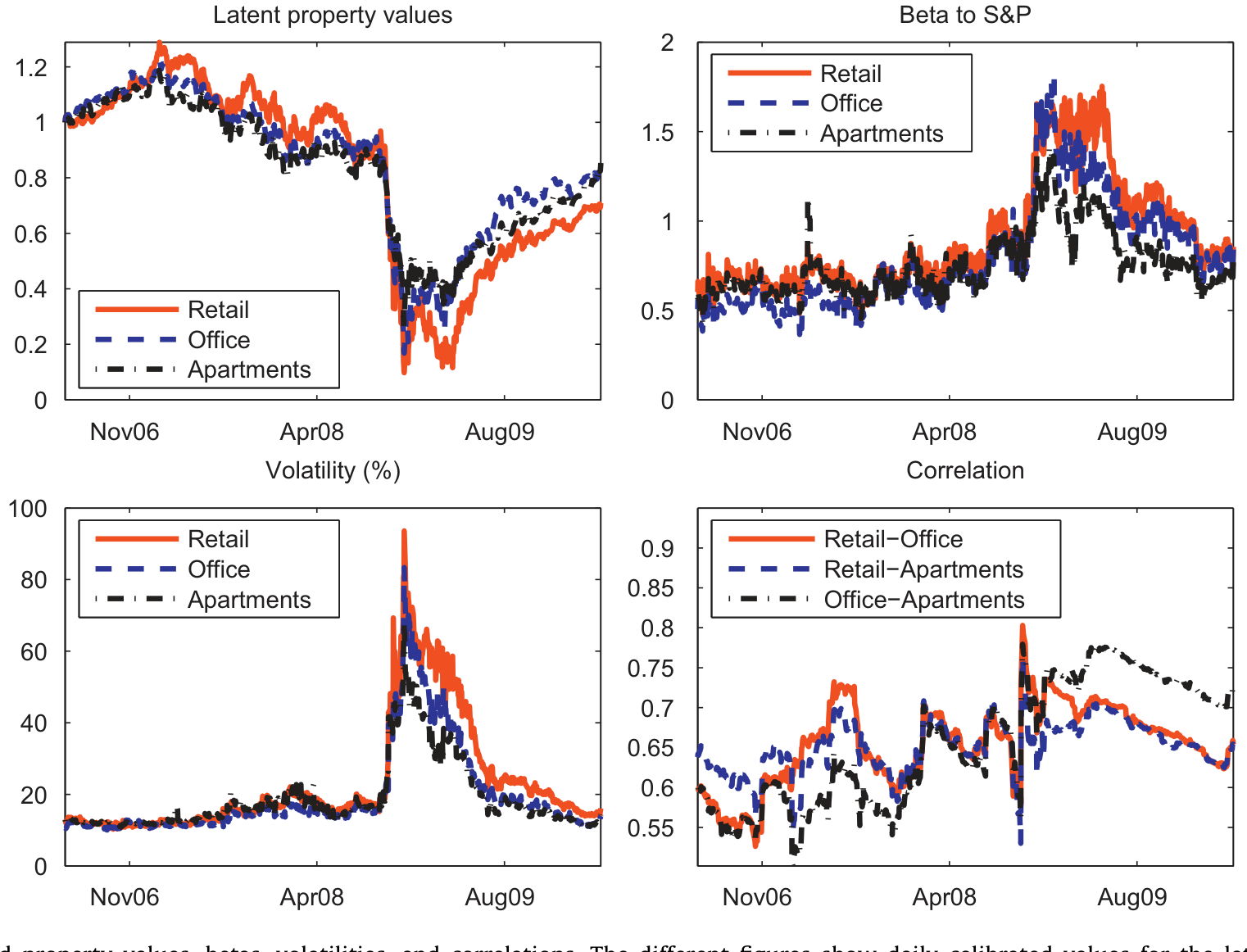

每天,作者把模型校准到三类数据:S&P 500 指数收益与期权、15 只分布在不同板块的 REIT 的股票收益与期权。需要校准的参数包括三个板块的物业波动率 \((g_1,g_2,g_3)\)、beta \((b_1,b_2,b_3)\)、板块相关性 \((\rho_{12},\rho_{13},\rho_{23})\)、特质波动率、股市波动率,以及每天潜在的板块物业价值 \(V_{1t}, V_{2t}, V_{3t}\)。

下图是逐日校准出来的板块物业价值、beta、波动率和相关性——可以清楚看到危机期间波动率与相关性如何一起飙升。

Figure 3: Calibrated property values, betas, volatilities, and correlations. Thedifferent figures show daily calibrated values forthe latent sector-le

6 主要结果:三个层层递进的结论

6.1 相对定价:没有系统性错价

第一个、也是最颠覆直觉的结论:CMBX 相对 REIT,整体上并没有持续的系统性错价。

模型价和市价的相关性,三档算下来落在 86%–96%。更要紧的是两个「没有」:

- 没有证据表明投资者在危机前高估了这些高评级档(这与 Coval-Jurek-Stafford 对分层产品的指控相反);

- 没有证据表明火线甩卖把危机中的价格砸到了不合理的低位。

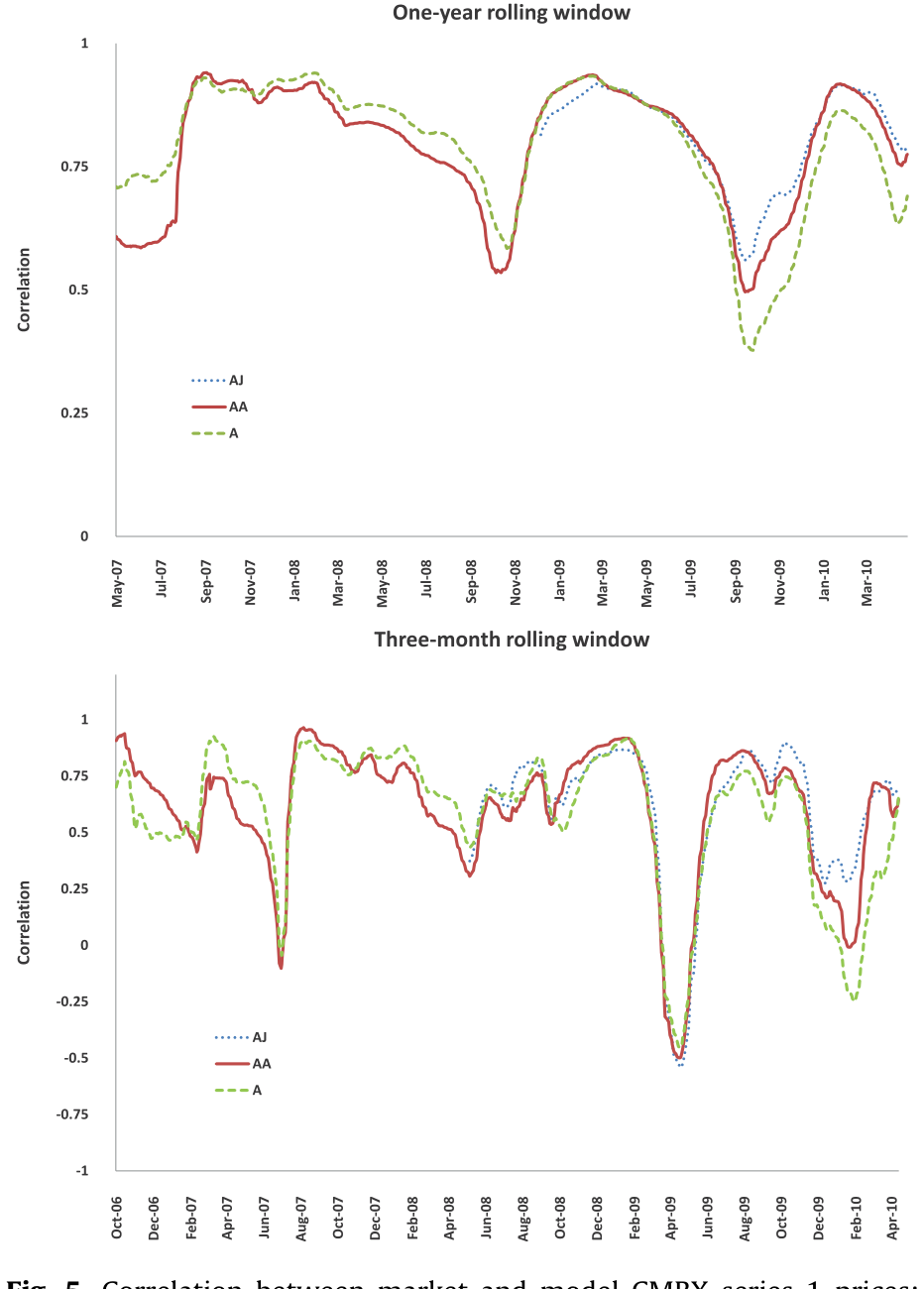

Figure 5: Correlation between market and model CMBX series 1 prices:

如图 5 所示,模型给出的 CMBX 1 价格序列,和市场实际价格的走势高度吻合。作者还发现模型对系列 2 到 5 的 AJ 档也定价得相当不错——只是越新的系列,实际价相对模型价有一个温和的下行趋势,这与承销标准随时间下滑、且被市场(部分)识别但未被模型捕捉,是一致的。

6.2 短期错价:可预测、可交易、可归因

但真正关键的一步在于:长期的「无错价」,不等于短期没有故事。

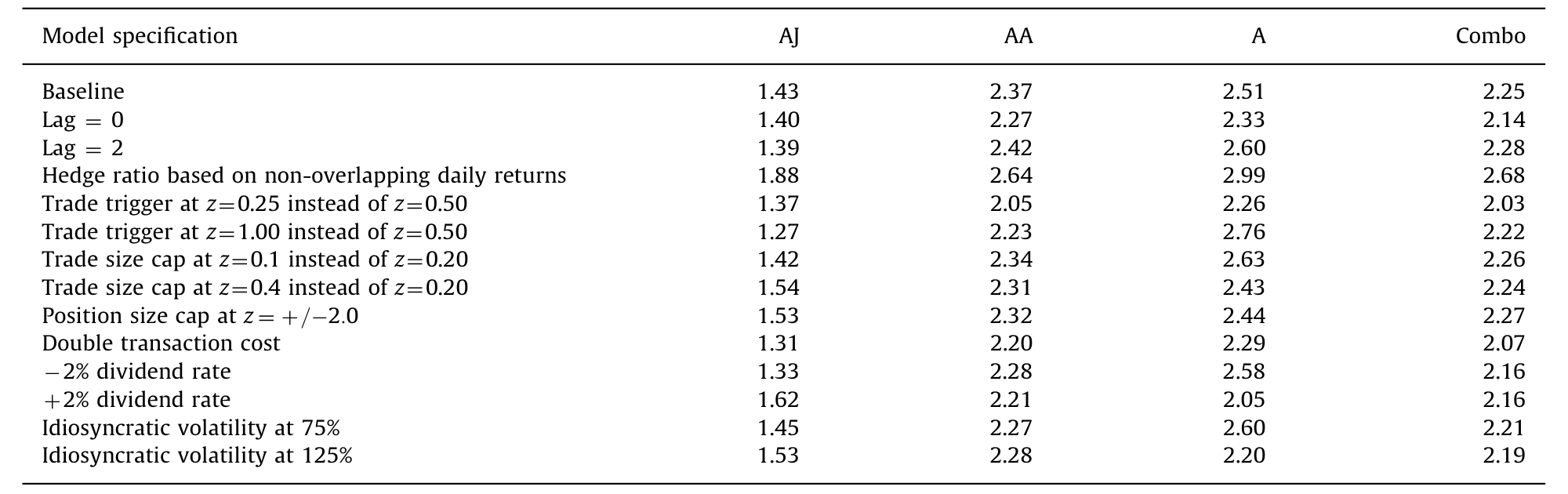

作者先证明,模型算出的错价能预测 CMBX 接下来的收益——跨三档的 \(t\) 值在 2.3 到 3.3 之间。然后,他们把这种可预测性翻译成钱:构造一个在 CMBX 和 REIT 股票之间做多空、专门吃这种短期错价的简单策略。在算上现实交易成本后,基于 AJ、AA、A 三档的策略,年化夏普比率高达 2.25。

这是什么概念?Duarte, Longstaff, and Yu (2007) 检验了五种流行的固定收益套利策略,最高的夏普也不过 1.20。而且这个策略在校正了若干股票和债券市场风险因子后,仍能赚到显著的 alpha。

Table 5: reports the annualized Sharpe ratios of these

接着是新闻事件分析。作者用一组客观选定的新闻日(防止数据窥探)发现:在新闻日之后的两天里,CMBX 相对 REIT 平均会继续朝新闻日当天的方向移动;但价格会在五天之内反转,回到公告日的收盘水平附近。两边一对照,结论是过度反应 (overreaction) ——而不是初始反应不足。

这恰恰和美股的研究反着来。Chan (2003) 发现美股在新闻后更像是反应不足(价格延续、反转减弱);而 CMBX 是先冲过头、再回调。这个反差本身就是个线索。

于是反转出现——为什么这种「明摆着的」无效率没有被瞬间套利掉?作者给出的答案是对冲压力 (hedging pressure)。样本期正值危机,许多银行迫切需要对冲自己的商业地产敞口(比如为满足监管的在险价值要求),而 CMBX 正是他们顺手的对冲工具。银行越逼近困境,就越要做空 CMBX 来对冲,把 CMBX 的价格相对 REIT 往下压。

证据呢?作者把 CMBX 错价的变化,回归到银行股指数的超额收益(相对大盘)上,发现错价对银行股收益有正暴露——银行越惨,CMBX 相对越被压低。而且大部分异常收益都集中在 2008–2009 危机最深处。这条「价格压力」的暗线,和公司债市场里关于流动性危机的微观证据遥相呼应(可参见《差点死掉的那个市场:一场公司债流动性危机的微观解剖》)。

6.3 绝对定价:没有火线甩卖

也许有人会反驳:就算 CMBX 和 REIT 彼此「自洽」,会不会两个一起被定错了?

为此作者做了第三层检验,针对绝对定价。做法有二:

其一,不再用 REIT 的股权市价喂模型,而是改用 Green Street Advisors 报告的 REIT 净资产值 (net asset value, NAV) ——它衡量的是 REIT 股权的「基本面」价值。结果是,换成 NAV 后模型价变化不大。即便在危机最深、NAV 与股价分歧最大的时候,所考虑的 CMBX 档对 REIT 资产价值也不敏感——就像一份深度价外期权对标的价格变动不敏感(低 delta)一样。

其二,反推 CMBX 价格隐含的商业按揭违约率,和历史违约率比。结论是:隐含违约率并不过分高。

Figure 11: CMBX tranche losses based on historical default rates: 60%

如图 11 所示,即便按 60% 这样偏高的历史违约率情景去推算各档损失,CMBX 各档的隐含定价也谈不上「贱卖」。

把三层结论合起来:商业地产衍生品在危机里价格确实大跌,但这跌幅对得上基本面——它不是火线甩卖。这与次贷 ABX 的故事形成了鲜明对照:在那边,Stanton and Wallace (2011) 发现实际价格低到与任何合理违约率都不相容。

7 文献脉络

把这篇论文放回它生长的那条藤蔓上,脉络其实很清晰。

最上游,是 Merton (1974) 的或有索取权 (contingent claim) 定价:把公司股权看成写在资产上的看涨期权,债券风险由此而生。这套思想被 Titman and Torous (1989) 第一次正式搬到商业按揭上,用「或有索取权」给有违约风险的商业按揭定价。

接着,一个自然的问题是:怎么把这套抽象的资产价值模型,落到能观测的市场数据上?Vassalou and Xing (2004) 给了关键的一招——从股权价值与股权波动率,反推出企业资产价值和违约风险。本文的校准,正是这一招的延伸:用 REIT 的股票和期权,反推三大板块的潜在物业价值。

然后,危机来了,文献分了岔。一支是「分层证券是否被系统性定错」的争论:Coval, Jurek, and Stafford (2009a) 用一个股权和期权模型给企业 CDO 定价,指控优先档在危机前被高估;另一支是对市场效率与套利收益的量化,Duarte, Longstaff, and Yu (2007) 给了固定收益套利夏普比率的基准线。

但真正与本文针锋相对的,是 Stanton and Wallace 的两篇。Stanton and Wallace (2010) 分析 CMBS,把这个市场的崩塌归因于评级机构逐步下调次级保护水平;Stanton and Wallace (2011) 则用 ABX 指数证明:次贷衍生品的实际价格太低。本文恰好站在他们的对面——在商业地产这一侧,作者找不到「火线甩卖」与「危机前高估」的证据。两个市场,同一场危机,结论却南辕北辙——这正是本文最有意思的位置。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:把 CMBX 错价归到「银行对冲压力」上,会不会只是个故事?

作者给了一个能证伪的检验:CMBX 错价对银行股超额收益有正暴露,且异常收益集中在 2008–2009 危机最深处。这比单纯讲故事强——它预测了「错价应该在什么时候、朝什么方向出现」,并且对上了。当然,银行股收益本身可能代理了别的东西(系统性风险、流动性),所以这是「证据一致」而非「铁证」。

Q:模型「只在到期日违约」「利率为常数」这些简化,会不会正好把火线甩卖的证据给抹掉了?

这是最该担心的一点。如果模型本身偏保守,它算出的「公允价」可能偏低,从而把真实的贱卖误判成「合理」。作者的对冲手段是稳健性扩展——加入资产价值跳跃和随机利率,结论不变;同时用 NAV 替代股价、用隐含违约率对照历史,多个角度交叉验证。但「只在到期违约、忽略期间违约」对短期限、深度承压的档可能仍有影响。

Q:相对定价说「CMBX 和 REIT 自洽」,但万一是 REIT 也被错定价了呢?

这正是第 6.3 节绝对定价检验要堵的漏洞。作者用 REIT 的 NAV(基本面值)替代市价喂模型,发现 CMBX 模型价变化不大——原因是所考虑的档相对 REIT 资产价值是「低 delta」的,像深度价外期权。所以即便 REIT 股价被错定,对这些档的模型价影响有限。

Q:为什么 CMBX 是过度反应,而美股研究多半发现反应不足?

关键在交易者结构。美股的延续/反转更像信息逐步扩散(反应不足);而 CMBX 的两日延续、五日反转,作者归因于银行在新闻后扎堆再平衡对冲组合造成的价格压力——这是流动性/仓位驱动,而非信息驱动,所以会冲过头再回来。

Q:本文和 Coval-Jurek-Stafford 谁对?

不矛盾,因为标的不同。CJS 看的是企业 CDO,本文看的是商业地产 CMBX。本文在 CMBX 上找不到「危机前高估优先档」的证据,恰恰说明「投资者盲信评级、系统性高估分层产品」这个论断不能不加区分地推广到所有分层市场。商业地产有 REIT 这个流动的定价锚,可能正是它没被定错的原因之一。

Q:年化夏普 2.25 是真能赚到的钱吗?

作者已经扣了现实交易成本,并对若干股、债因子做了风险调整后仍有显著 alpha,这让它比纸面套利更可信。但样本短、且收益高度集中在危机最深处——这既是「对冲压力假说」的支持证据,也提醒:这类策略的回报本质上是在承接别人被迫平不掉的风险,平时未必有饭吃。

(b) 几个可能的研究问题与提案

1. 把「双胞胎相对定价」搬到公司债 vs. 股票/CDS 的危机定价上

【经济故事】本文的方法论内核——找一个流动的、共享底层资产的「孪生证券」做样本外定价锚——可以直接迁移。公司债与同一发行人的股票、股票期权、单名 CDS,构成一组天然的资本结构三角。在 2020 年 3 月这类流动性冲击里,哪一侧先被定错、错价如何随交易商资产负债表压力变化,是个干净的问题。 【可行性】中。数据可得(TRACE、OptionMetrics、Markit CDS),结构模型成熟;难点在于把「对冲压力」做成可证伪的识别(需要交易商仓位或银行健康度的代理变量)。

2. 外资持有人是不是 CMBX/CMBS 市场的「压力源」或「稳定器」?

【经济故事】本文把短期错价归到银行对冲压力。一个自然延伸是:危机中不同类型的边际持有人(外资银行、保险、对冲基金)扮演什么角色?外资在压力下是被迫去杠杆的「压力源」,还是逆向接盘的「稳定器」? 【可行性】中偏低。CMBX 的持有人层面数据极难拿到;可退而求其次用美国国际资本流(TIC)数据 + 商业地产敞口做较粗的关联分析,识别偏弱,更适合做描述性证据。

3. 商业地产的「孪生定价」在后危机的低利率长牛里还成立吗?

【经济故事】本文样本止于 2010 年。2010 年代利率长期下行、商业地产估值长牛,REIT 与 CMBX 的相对定价关系是否依然 86%–96% 那样紧?还是说在「没有危机」的平静期,对冲压力消失、相对定价反而更松(因为套利者也懒得做)? 【可行性】高。CMBX 后续系列、REIT 与期权数据都在,直接把本文模型滚动到 2010–2020,是一个相对干净、低风险的复制+扩展。

4. 把「隐含违约率 vs. 历史违约率」做成一个跨资产的「火线甩卖探测器」

【经济故事】本文用「隐含违约率是否过高」来判定有无火线甩卖。能否把这个思路标准化成一个可跨市场比较的指标,去给不同信用衍生品市场在危机中的「贱卖程度」打分排序? 【可行性】中。需要每个市场都有可信的结构模型和历史违约基准,工作量大但 doable;价值在于把「火线甩卖」从轶事变成可度量的连续变量。

我的判断

这篇论文最漂亮的地方,不在于某个系数,而在于方法论的纪律:找到 REIT 这个共享底层资产的流动孪生证券,搭一个对 CMBX 一无所知的结构模型,做样本外定价。这一刀切得干净,让「相对定价」这件常常含糊的事变得可证伪。它给出的反差结论——商业地产衍生品在危机里没有被火线甩卖,只是被银行对冲流短期推来推去——既挑战了「分层产品普遍被定错」的流行叙事,也提醒我们:ABX 的悲剧,不能不加区分地套到 CMBX 头上。

对识别的担忧,我有两点。其一,模型的简化(只在到期违约、常数利率、忽略摊销与展期)虽有稳健性扩展撑着,但在最承压、最短期限的档上,「公允价」的基准本身可能带偏,从而影响「无火线甩卖」这个否定性结论的力度——否定一件事,比肯定一件事更依赖模型设定的正确性。其二,「对冲压力」是用银行股超额收益代理的,这个代理可能同时装着系统性风险与流动性,机制识别是「一致」而非「干净」。

后续我最想看到的,是把这套孪生相对定价法搬到样本之外的两个方向:一是滚动到 2010 年代的低利率长牛与 2020 年的疫情冲击,看这条相对定价关系是收紧还是松动;二是接上持有人层面的数据,把「谁在被迫卖、谁在逆向接」从一个回归系数,还原成一张能看见交易对手的微观图景。

参考文献

Black, F., & Scholes, M. (1973). The pricing of options and corporate liabilities. Journal of Political Economy 81(3), 637–654.

Chan, W. (2003). Stock price reaction to news and no-news: Drift and reversal after headlines. Journal of Financial Economics 70(2), 223–260.

Coval, J., Jurek, J., & Stafford, E. (2009a). Economic catastrophe bonds. American Economic Review 99(3), 628–666.

Driessen, J., & Van Hemert, O. (2012). Pricing of commercial real estate securities during the 2007–2009 financial crisis. Journal of Financial Economics 105(1), 37–61.

Duarte, J., Longstaff, F., & Yu, F. (2007). Risk and return in fixed-income arbitrage: Nickels in front of a steamroller? Review of Financial Studies 20(3), 769–811.

Merton, R. (1974). On the pricing of corporate debt: The risk structure of interest rates. Journal of Finance 29(2), 449–470.

Stanton, R., & Wallace, N. (2010). CMBS and the role of subordination levels in the crisis of 2007–2009. Unpublished working paper, University of California, Berkeley.

Stanton, R., & Wallace, N. (2011). The bear's lair: Indexed credit default swaps and the subprime mortgage crisis. Review of Financial Studies 24(10), 3250–3280.

Titman, S., & Torous, W. (1989). Valuing commercial mortgages: An empirical investigation of the contingent claims approach to pricing risky debt. Journal of Finance 44(2), 345–373.

Vassalou, M., & Xing, Y. (2004). Default risk in equity returns. Journal of Finance 59(2), 831–868.