同样借到 90% 的债,为什么一家公司「脱胎换骨」,另一家只是「勒紧裤腰」?

本文读的是 Denis (1994, Journal of Financial Economics):Kroger 和 Safeway 这两家杂货连锁,几乎在同一时间、由同一个买家 KKR 盯上,最后都背上了超过 90% 的债——可一家只是「换了张资产负债表」,另一家却连老板的持股、董事会、薪酬全都换了一遍。作者用这对「天造地设的双胞胎」证明:真正决定一次高杠杆交易能创造多少价值的,不是杠杆本身,而是杠杆之外那套激励与监督的「组织形式」。

1 一对几乎完美的「孪生实验」

做实证的人,一辈子都在等一个干净的「自然实验」:两个几乎一模一样的对象,只在你关心的那个变量上分了岔。可现实里这样的机会少之又少——公司各有各的禀赋,行业各有各的脾气,你想比较「治理结构」的作用,却总被一堆乱七八糟的差异搅成一锅粥。

1980 年代末,美国杂货零售业却意外地端上来这么一道实验。

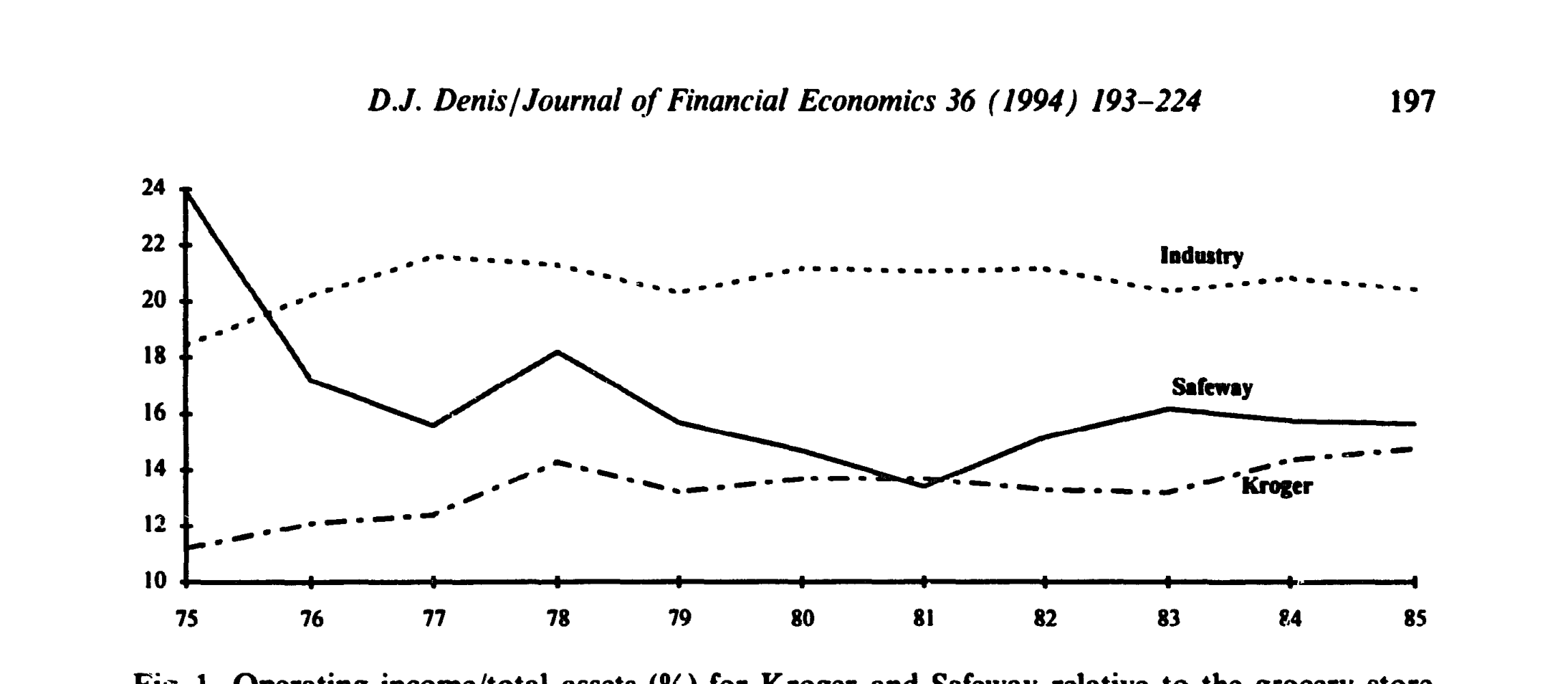

先看这两家公司有多像。截至 1985 年底,Kroger 销售额 $17.1 billion、总资产 $4.2 billion、股权市值 $1.8 billion;Safeway 销售额 $19.7 billion、总资产 $4.8 billion、股权市值 $2.2 billion。两家都开在一个出了名「低毛利、高度工会化、资本密集」的行业里——净利润率常年只有 1% 到 1.5%,而光是翻新门店就要每三到八年砸一轮钱。更要命的是,两家公司多年来的经营利润都明显落后于同业:如图 1 所示,从 1980 到 1985 年,Kroger 与 Safeway 的「营业利润/总资产」每年都显著低于行业中位数(0.01 显著性水平),原因高度一致——它们的人工成本远高于那些新冒出来的、非工会化的区域连锁。Safeway 甚至自己估算,付给小时工的工资比行业均值高出 33%。

Figure 1: Operating income/total assets (%) for Kroger and Safeway relative to the grocery store

接着,更巧的来了。1986 年,Haft 家族控制的 Dart Group 对 Safeway 发起敌意要约;最终是收购专家 KKR(Kohlberg, Kravis and Roberts)以 $69 每股、合计 $4.2 billion、相对收购战前价 57.7% 的溢价,把 Safeway 买下来做成了一桩 杠杆收购 (leveraged buyout, LBO)。两年后的 1988 年,同样是 Haft 家族先动手要约 Kroger,又是 KKR 半路杀出、把价钱抬到 $64 每股(61.8% 溢价)。

故事到这里本该重演。可 Kroger 的董事会拒绝了 KKR——哪怕分析师明明把 KKR 的报价($64)估得比公司自己的方案($57–$61)更高——转身搞了一套自己的 杠杆资本重组 (leveraged recapitalization, recap):给股东派一笔 $40 的特别现金股利,外加一张初始交易价约 $8.69 的次级债和一份「残值股票」(stub share)。

于是,两条岔路就此分开。

2 同样的杠杆,不一样的「组织形式」

这才是全文的题眼。

两笔交易在财务杠杆这一维度上几乎无差别:Safeway 的总债务/公司价值从 41% 飙到 96%,Kroger 从 42% 飙到 91%。连给中介付的费用都惊人地一致——都是交易总额的 4%,甚至还低于同期大型 LBO 的中位数(1986 年 5.1%、1988 年 6.0%,见 Kaplan and Stein, 1993)。

但 Jensen (1989) 那篇著名的《公众公司的黄昏》早就提醒过我们:LBO 之所以是一种「更优」的组织形式,靠的从来不只是高杠杆,而是高杠杆 + 管理层高持股 + 活跃投资者(LBO 发起人)的强监督这一整套组合拳。换句话说,杠杆只是这套机器里的一个零件。(关于「为什么现金一定要被逼着还出去」的底层逻辑,可参见《现金为什么一定要「还」出去?——四十年后,重读 Jensen 的自由现金流》。)

那么,Kroger 和 Safeway 在「零件」上,究竟差在哪?

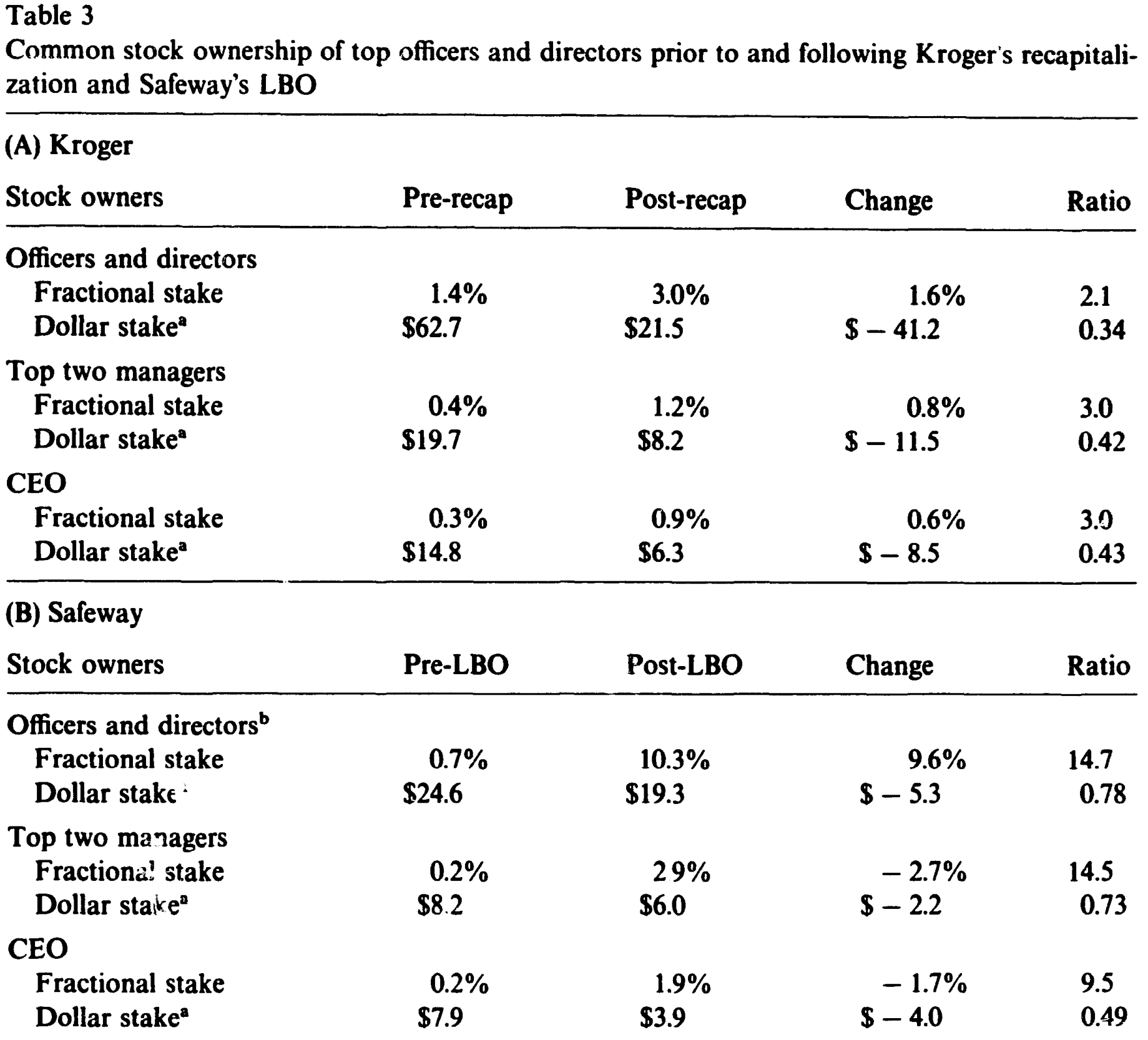

第一,管理层持股。 这是激励的核心。Safeway 的高管与董事持股从买前的 0.7%($24.6 million)跳到买后的 10.3%($19.3 million);而 Kroger 的高管董事持股只从 1.4% 微增到 3.0%,绝对金额反而从 $62.7 million 缩水到 $21.5 million。作者特别强调了一个更隐蔽的指标——「套现比例」:用买后/买前的美元持股比来衡量,Safeway 是 0.78,Kroger 只有 0.34。这个数字为什么要紧?因为 Kaplan and Stein (1993) 指出,管理层在交易中「套现」越多,就越有动机去促成一笔出价虚高、结构拙劣的交易——反正钱已落袋。Safeway 的经理们不仅持股比例涨得更多,而且套现得更少,这意味着他们和留下来的公司绑得更紧。

Table 3

第二,董事会构成。 买之前,两家公司的董事会都很「典型」:人多、稳定、几乎不持股,独立外部董事占比都在 0.7 出头(Kroger 0.71、Safeway 0.72),可正如 Jensen (1991) 所言,这种董事会在监督大公司管理层上基本是摆设。Kroger 的 recap 没有改变任何东西——董事会照旧 14 人,整体只持股 1.8%,外部董事更是只有可怜的 0.06%。Safeway 这边却天翻地覆:董事会从 18 人砍到 5 人,老董事只留下 CEO Magowan 和副董事长 Sunderland 两人,剩下三席全被 KKR 的三位普通合伙人(Kravis、MacDonnell、Roberts)占据,他们合计代表了 89.7% 的股权。Safeway 的 CEO Magowan 后来自己也承认:「我从前也觉得董事会不错,但和 KKR 开会时,那种被盘问、被审视的强度根本没法比,管理层得拼命为自己辩护。这和公众公司里发生的事截然不同。」

到这里,一个自然的问题浮出水面:激励和监督的差异既然这么大,那它们是否真的「翻译」成了不同的经营行为和不同的价值创造?这正是这篇论文真正要回答的。

3 反转:钱,是用「卖资产」挤出来的,还是用「砍投资」省出来的?

背了一身债,两家公司都得想办法挤出现金还本付息。可怎么挤,是有讲究的。

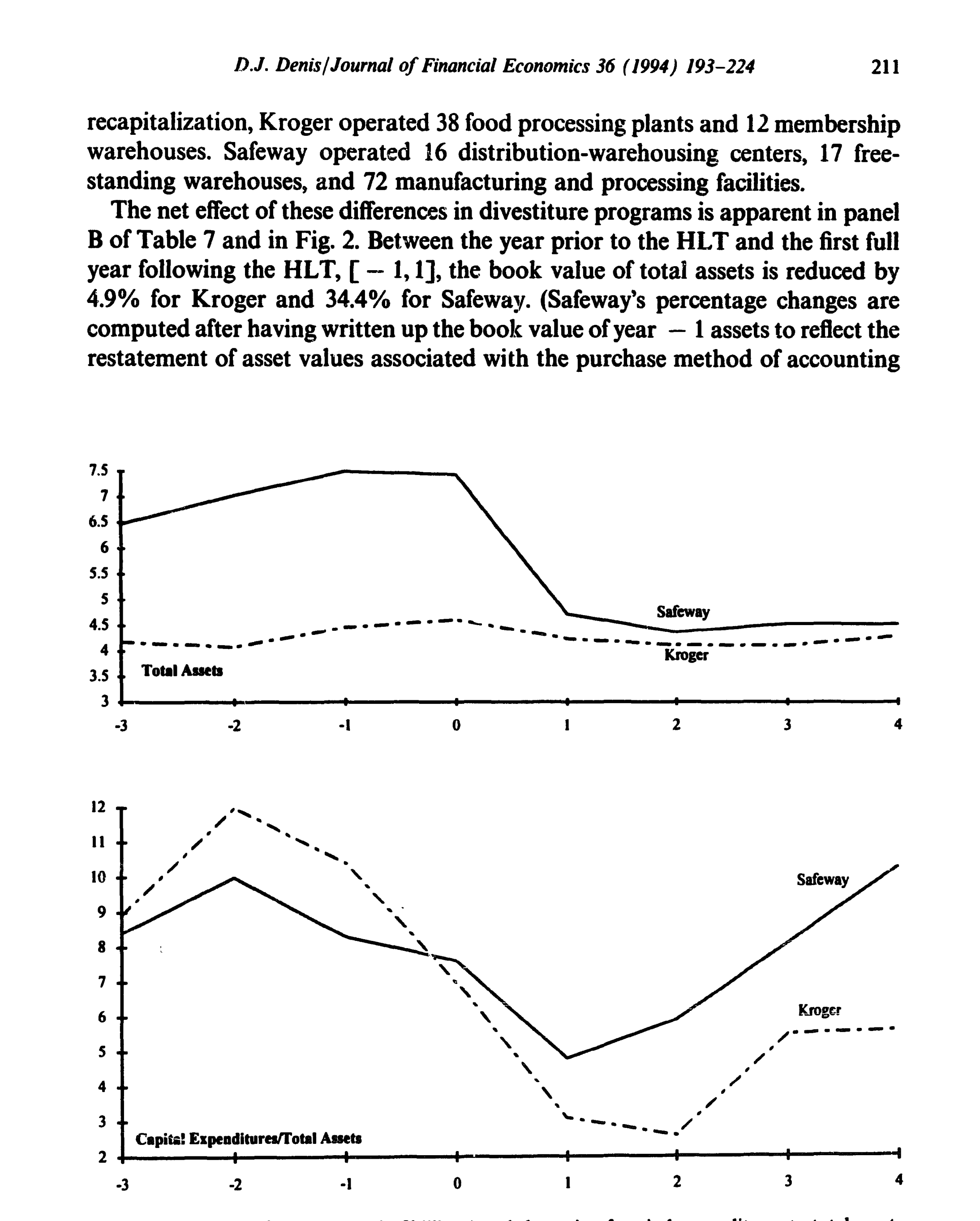

在杂货这个行业里,资本开支不是可有可无的奢侈品——它是续命的氧气。按 1985 年 COMPUSTAT 数据,杂货业(SIC 5411)的资本开支平均高达总资产的 13.6%,远高于一般 HLT 公司的水平(Kaplan 1989 研究的 MBO 中位数才 4.1%,Palepu and Wruck 1992 是 4.9%)。门店不翻新,顾客就跑光。所以,砍资本开支来还债,是一条短期省力、长期伤身的路;而靠卖掉不赚钱的资产来还债,则更可能是在做真正的「价值修剪」。

于是真正关键的一步出现了——两家公司的选择截然相反:

Safeway 主要靠变卖资产来服务债务,只「适度」削减了资本开支;Kroger 则反过来,大砍资本开支,却卖掉的资产更少。

Figure 2: Book value of total assets (in §bilhons) and the ratio of capital expenditures to total assets

这正是 Jensen (1989) 与 Rappaport (1990) 之争的实证战场。批评者(Rappaport, 1990)担心 LBO 天生短视,会牺牲长期投资换短期现金流。可这对双胞胎给出的答案恰恰相反:被批评为「短视」的 LBO(Safeway)反而保护了资本开支、靠卖闲置资产还债;而被认为「对老股东更公平」的 recap(Kroger)才是那个为了还债砍掉氧气管的人。

价值创造的最终成绩单也印证了这一点。如图 3 所示,无论是收购战前后的股票回报,还是股东赚到的总美元收益,Safeway 都显著高于 Kroger。

Figure 3: shows the stock price performance of Kroger and Safeway for the

更妙的是,作者还顺手做了一组「反事实」推断:有证据表明,若没有 KKR 在场,Safeway 的重组不会做得这么彻底;反过来,若当初是 KKR 拿下了 Kroger,Kroger 的重组本会更深入。这就把「是组织形式、而非别的什么」这件事,钉得更死了一层。

4 但故事没有那么非黑即白

如果文章到这里就收尾,结论会简单得有点危险:LBO 全面碾压 recap。可作者偏偏留了一个诚实的尾巴。

Kroger 虽然没换激励、没换监督,可它的 pre-recap 股东依然赚到了正的超额收益。这说明什么?说明仅仅是杠杆本身的约束——那一笔笔必须按时偿还的债务——就已经能给管理层提供改善经营效率的强烈动机。债务是一根鞭子,哪怕没有 KKR 在董事会里盯着,鞭子抽下去,公司也会动起来。(关于「债务这副药为什么不能多吃、也不能不吃」的辩证,可参见《债务这副药,为什么不能全吃?——重读 Jensen 和 Meckling 五十年》。)

所以这篇论文真正落脚的核心贡献,不是「LBO 比 recap 好」这么粗的结论,而是一句更精细的话:

杠杆能提供激励的「下限」,但要逼出全部的价值,还得靠管理层持股与外部监督这套「组织形式」把激励的「上限」抬起来。 同样借到 90% 的债,Safeway 把它变成了一场脱胎换骨的重组,Kroger 却只是勒紧了裤腰带——差别就写在那张被改写的股东名册和那张被砍到 5 人的董事会名单里。

5 文献脉络

这篇论文坐落在 1980 年代末「高杠杆交易经济学」这条研究主线的一个十字路口上。

最上游,是 Jensen (1989) 抛出的大命题——《公众公司的黄昏》主张,在低成长行业里,由高杠杆、高管理层持股、活跃投资者监督三件套构成的 LBO 组织,是一种优于传统公众公司的制度安排。这是全文要检验的「假说源头」。紧接着,Rappaport (1990) 代表了对立面:LBO 发起人五到十年就要套现退出,因而天生短视,重短期现金、轻长期价值。

中游,是一批用大样本「称重」LBO 后果的实证工作:Kaplan (1989) 记录了 MBO 后经营业绩与价值的改善;Kaplan (1991) 则发现约 45% 的大型 LBO 最终重新上市、私有化的无条件中位时长是 6.8 年,但这些公司即便重新上市也保留了高杠杆与高持股集中度;Kaplan and Stein (1993) 进一步刻画了买价与融资结构的演化,并提出「管理层套现」可能扭曲交易动机。与此并行的,是 recap 这一支:Palepu and Wruck (1992) 比较了防御型与自愿型 recap,Denis and Denis (1993) 研究了 recap 后的业绩与组织结构,而 Denis and Denis (1994) 则专门追踪了 recap 之后的财务困境——这一支恰恰为本文「Kroger 为何只能靠砍投资还债」提供了背景(顺带一提,Kroger 的 recap 后来确实走进了麻烦,可参见《财务困境是怎样从一次杠杆重组里长出来的》)。

本文(Denis, 1994)的位置很特别:它不去堆样本,而是用一对「准孪生」的临床案例(Kroger vs. Safeway),把杠杆这个混淆变量「焊死」在 90% 上,从而把镜头单独对准了组织形式这一个维度。它既呼应了 Baker and Wruck (1989) 对单一 LBO(O.M. Scott)的深度解剖式方法,也直接服务于 Jensen-vs-Rappaport 这场关于「LBO 究竟短视不短视」的争论。

6 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:既然只是两家公司的案例,凭什么能下「组织形式很重要」的因果结论?

严格说,N=2 的案例研究无法给出统计意义上的因果识别,这是本文最大的软肋。它的说服力来自「准实验」的设计——同行业、同时期、同一买家 KKR、几乎相同的杠杆与中介费率,把绝大多数混淆因素都控住了,只剩组织形式在变。作者也清醒地承认:两家公司「并非每一处都相同」,重组方式的差异也可能源于两家最优重组路径本就不同。所以这是一篇靠「制度细节的可比性」而非「样本量」取胜的论文。

Q:杠杆资本重组和杠杆收购,到底差在哪?光看负债率不是一样吗?

负债率几乎一样(recap 后

91%vs. LBO 后96%),差别全在「杠杆之外」。LBO(Safeway)让公司私有化,KKR 拿到多数股权和多数董事席位,管理层持股大涨;recap(Kroger)让公司继续公开上市,股东结构、董事会、薪酬基本原封不动。本文的全部张力就建立在「负债率相同、组织形式不同」这一对照上。

Q:Safeway 表现更好,会不会只是因为它的资产更适合卖、或者它的运气更好?

这正是识别上的核心担忧。作者用「反事实」证据来挡这一刀:有迹象表明没有 KKR、Safeway 不会重组得这么彻底,而若 KKR 拿下 Kroger、Kroger 本会重组得更深。但这些反事实本身也带有推断色彩,无法完全排除「资产可卖性」这类公司层面的异质性。读者应把结论理解为「与组织形式一致」,而非「已被证否其他解释」。

Q:那篇说「LBO 短视」的批评,被这篇论文证伪了吗?

在这对案例里被反转了——更「LBO」的 Safeway 反而保住了资本开支、靠卖资产还债;更「温和」的 recap(Kroger)才是砍投资的那一个。但这只是一个反例,不等于普遍证否 Rappaport (1990)。Kaplan (1991) 关于 LBO「滞留期」与重新上市的证据,提供的是更系统的反驳。

Q:如果杠杆本身就能逼出效率,那 KKR 这套治理还有必要吗?

有必要,但角色不同。本文的精妙之处在于区分了「下限」和「上限」:Kroger 股东赚到正超额收益,说明杠杆约束单独就能提供改善效率的强激励(下限);而 Safeway 显著更高的回报,说明持股与监督把这个激励的上限进一步抬高了。两者是互补,不是替代。

Q:管理层「套现比例」这个指标,为什么比「持股比例」更值得看?

因为持股比例只告诉你「买后绑了多紧」,套现比例(买后/买前美元持股)却告诉你「管理层在交易里抽走了多少筹码」。Kaplan and Stein (1993) 论证,套现越多,经理越有动机去推一笔虚高或结构糟糕的交易。Safeway 的

0.78远高于 Kroger 的0.34,意味着 Safeway 的经理更愿意「把身家押在桌上」。

(b) 几个可能的研究问题与提案

1. 高杠杆交易里,债权人(尤其是公司债持有人)的损益如何随组织形式分化?

- 【经济故事】本文聚焦股东价值,但 recap 与 LBO 对债权人的含义可能截然不同:recap 把大量现金派给股东、却让公司继续公开承债,债权人可能被「掏空」;LBO 的强监督则可能保护债权人。组织形式或许是公司债定价里一个被低估的维度。

- 【可行性】中。需要把 HLT 样本的债券价格(如 TRACE 之前可用 Lehman/Datastream 的债券报价)与交易类型、治理变量匹配。识别上可借鉴本文「同业、同期、同杠杆」的配对思路,做事件研究。

2. LBO 发起人的「监督强度」能否被量化,并直接与重组深度挂钩?

- 【经济故事】本文用董事席位占比、持股比例做监督的代理变量,但「监督」本身是个黑箱。若能用董事会会议频率、发起人派驻高管数量、信息披露强度等构造一个连续的监督指数,就能把「监督 → 重组行为 → 价值创造」这条链拆得更细。

- 【可行性】中到低。监督强度的数据高度依赖私有化后的内部资料,公开来源稀缺;可行的折中是用代理声明书(proxy statement)和案例档案在小样本上做。

3. 外资 LBO 发起人 vs. 本土发起人:监督的「距离」是否削弱了组织形式的红利?

- 【经济故事】把本文的逻辑放到跨境并购里:当 LBO 发起人是外国机构时,地理与制度距离可能削弱其监督有效性,从而让「同样的杠杆」创造出更少的价值。这能把组织形式理论与外资持有人文献接起来。

- 【可行性】中。跨境 PE/LBO 交易数据可从 Capital IQ、Preqin 获取,目标公司治理变量可配。识别难点在于外资发起人选择目标时的内生性,需要工具变量或匹配。

4. 「杠杆下限 vs. 治理上限」能否在大样本里被分解出来?

- 【经济故事】本文用一对案例提出了「杠杆提供激励下限、治理抬高上限」的猜想。能否在一个同时包含 recap 与 LBO 的大样本里,把交易后的价值创造分解为「杠杆贡献」与「治理贡献」两部分?

- 【可行性】中。可在 Kaplan-Stein 式样本上回归:被解释变量为经营改善/股东回报,解释变量为杠杆变化与一组治理变量的交互项。挑战在于杠杆与治理在 LBO 中高度共线,需要 recap 样本提供「高杠杆、低治理变化」的识别变异——这恰是本文方法的大样本化。

7 我的判断

贡献。 这篇论文最聪明的地方,是它把一个本来纠缠不清的经验问题,化简成了一道近乎「受控」的对照实验。在没有 DiD、没有 IV 的年代,它用制度细节的极致可比性,干净地把「杠杆」从「组织形式」里剥离出来,给 Jensen (1989) 的命题提供了一个难得清晰的脚注。它对「LBO 短视论」的反转尤其有力——因为反转来自一个被对方阵营寄予厚望的、「更温和」的 recap。

对识别的担忧。 最大的软肋仍是 N=2。两家公司终究不是同卵双胞胎,重组路径的差异完全可能部分源于资产结构、地理市场(Kroger 含药店/便利店,Safeway 是纯杂货)等本文无法穷尽控制的异质性。作者的「反事实」证据本身也是推断性的,难以完全堵住「最优重组本就不同」这条退路。读这篇论文,应当把它当作一个与理论高度一致的、制作精良的样本点,而不是一个统计上被识别的因果效应。

后续想看到什么。 我最想看到的,是把这对案例的逻辑放到债权人那一侧去检验:在相同杠杆下,recap 与 LBO 对公司债持有人意味着什么?以及,能否在一个同时容纳两类交易的大样本里,真正把「杠杆的激励」和「治理的激励」分解开来。本文留下的那个诚实的尾巴——「光是杠杆就够逼出正收益」——其实是一个比标题更耐人寻味的开放问题。

参考文献

- Baker, George P. and Karen H. Wruck (1989). Organizational changes and value creation in leveraged buyouts. Journal of Financial Economics 25, 163–190.

- Denis, David J. (1994). Organizational form and the consequences of highly leveraged transactions: Kroger's recapitalization and Safeway's LBO. Journal of Financial Economics 36, 193–224.

- Denis, David J. and Diane K. Denis (1993). Managerial discretion, organizational structure, and corporate performance: A study of leveraged recapitalizations. Journal of Accounting and Economics 16, 209–236.

- Denis, David J. and Diane K. Denis (1994). Causes of financial distress following leveraged recapitalizations. Journal of Financial Economics, forthcoming.

- Jensen, Michael C. (1989). The eclipse of the public corporation. Harvard Business Review, 61–74.

- Jensen, Michael C. (1991). Corporate control and the politics of finance. Journal of Applied Corporate Finance 4, 13–33.

- Kaplan, Steven (1989). The effects of management buyouts on operating performance and value. Journal of Financial Economics 24, 217–254.

- Kaplan, Steven (1991). The staying power of leveraged buyouts. Journal of Financial Economics 29, 287–314.

- Kaplan, Steven N. and Jeremy C. Stein (1993). The evolution of buyout pricing and financial structure in the 1980s. Quarterly Journal of Economics, May, 313–357.

- Magowan, Peter A. (1989). The case for LBOs: The Safeway experience. California Management Review 32, 9–18.

- Palepu, Krishna and Karen H. Wruck (1992). Consequences of leveraged shareholder payouts: Defensive versus voluntary recapitalizations. Working paper, Harvard Business School.

- Rappaport, Alfred (1990). The staying power of the public corporation. Harvard Business Review 1, 96–104.

- Wruck, Karen H. (1992). Leveraged buyouts and restructuring: The case of Safeway Inc. HBS Case 9-192-095, Harvard Business School.