泡沫破灭之前,央行该不该出手?——把「情绪」写进金融危机的最优政策

本文读的是 Fontanier (2025, Journal of Financial Economics):作者搭了一个带抵押约束的三期金融中介模型,但把「理性预期」换成一类极其一般的行为偏差。核心发现是——判断该不该提前干预,关键不在于市场有没有错,而在于「错」是怎么来的。当情绪是价格的函数(比如外推),借贷和投资会通过价格反过来扭曲未来的信念,于是即便在一个「理性基准下完全不需要政策」的经济里,也会冒出新的外部性;而且,对偏差程度越不确定,越应该早出手。

1 引言:泡沫该不该提前戳破?

先抛一个让无数央行行长睡不着觉的老问题:当资产价格一路狂飙,政策制定者到底该不该在泡沫破裂之前就动手?

历史上占主导的那一派,把金融危机看成「晴天霹雳」(bolts from the sky)——它由不可预测的巨大负向冲击触发。既然私人部门心里清楚自己在玩什么火,价格的快速上涨就只能是被扎实的基本面撑起来的,本身不值得担心(Gorton, 2012;Geithner, 2014)。顺着这个逻辑,最好的政策就是「等等看」(wait-and-see):泡沫在事前根本认不出来,强行戳破反而会误伤实体(Bernanke, 2002)。

但 2008 年之后,另一派被重新请回了舞台中央。沿着 Minsky (1977) 和 Kindleberger (1978) 的叙事,一连串实证发现:信贷增长、资产价格上涨能够系统性地预测银行危机(Borio and Lowe, 2002;Schularick and Taylor, 2012;Jordà et al., 2015)。而调查数据又一次次指向同一件事——投资者的信念并不符合理性预期,外推 (extrapolation) 在金融市场里普遍存在(Gennaioli and Shleifer, 2018)。Sufi and Taylor (2022) 在综述里干脆下了结论:「新兴的历史证据支持系统性行为偏差在解释信贷周期中的存在」。

于是张力就出来了:如果危机部分是被「集体的非理性」吹起来的,那么宏观审慎与货币政策的工具箱,该不该跟着改?这恰恰是一个几乎完全开放的规范性问题。

这篇论文要回答三个递进的问题。第一,行为偏差的哪些特征真正影响福利、因而值得监管者盯住?第二,当规划者(planner)和市场持有完全相同的信念时,还有没有干预的空间?第三,当监管者对「市场到底有多非理性」只有一个模糊的估计时,又该怎么办?

接下来,我会围绕一个核心反复讲透:「偏差从哪里来」比「偏差有多大」更重要——尤其是偏差是否依赖于价格。

2 一个能装下「各种非理性」的模型

要回答上面的问题,作者刻意把模型搭得很「素」,素到在理性基准下没有任何政策空间——这样一来,任何冒出来的外部性,都只能归因于行为偏差本身,而不是模型里预先埋好的市场失灵。

时间离散,三期 \(t \in \{1,2,3\}\)。经济里有两类人:金融中介(banks)和家庭(households),各自测度为 1。有一种风险资产,只有中介能持有,在 \(t=2\) 和 \(t=3\) 派发随机分红 \(z_2,z_3\)。\(t=1\) 时中介可以花一个凸成本 \(c(H)\) 造出 \(H\) 单位资产,无套利下其价格 \(q_1 = c'(H)\)。中介靠向家庭发行存款 \(d_t\) 来融资。

模型的心脏是一条抵押约束:在中间期 \(t=2\),中介的借款必须由风险资产做抵押,因而被资产未来收益的预期所限制:

$$ d_2 \le \phi H \,\tilde{\mathbb{E}}_2[z_3]. $$

注意这里的细节——约束盯的是未来现金流的预期,而不是资产的当前价格 \(q_2\)。这是一个看似不起眼、却决定全文成败的建模选择。因为正是这个「未来收益型」约束,使得在理性预期下经济是约束有效(constrained-efficient)的(Dávila and Korinek, 2018);它把抵押的「金钱外部性」(pecuniary externality)这条捷径堵死了。作为对照,大量规范文献用的是当前价格型约束 \(d_2 \le \phi H q_2\)(Eq. 16),那样一来,仅凭金钱外部性就能召唤出政策(Lorenzoni, 2008;Bianchi, 2011;Jeanne and Korinek, 2019)。作者偏偏不走这条路——他要的是一张「干净的桌子」。

2.1 把「非理性」装进一个标量

模型真正的一般性,在于对信念的处理。客观分布是 \(z_t \sim F_t\);而所有主观偏差,被压缩进一个标量 \(\Omega\):

$$ \tilde{F}_t(z) = F_t(z - \Omega_t). $$

直觉上,\(\Omega_{t+1}\) 是一个作用在期望分红上的「平移器」(location shifter):

$$ \tilde{\mathbb{E}}_t[z_{t+1}] = \mathbb{E}[z_{t+1}] + \Omega_{t+1}. $$

\(\Omega>0\) 是过度乐观(「非理性繁荣」),\(\Omega<0\) 是过度悲观(「非理性恐慌」)。更妙的是,\(\Omega_{t+1}\) 恰好就是 \(t\) 时刻对 \(t+1\) 预测误差的「可预测成分」。这一句话很关键:它把行为金融里一大堆「预测误差可被预测」的实证事实,直接翻译成了模型里的一个对象。

接着,一个自然的问题是:这个 \(\Omega\) 从哪里来?作者给了两个常见的微观基础。第一种是基本面外推(fundamental extrapolation):

$$ \Omega_{t+1} = \alpha_z (z_t - z_{t-1}), \qquad \alpha_z > 0. $$

第二种,也是全文的「反派主角」,是价格外推(price extrapolation):

$$ \Omega_{t+1} = \alpha_q (q_t - q_{t-1}), \qquad \alpha_q > 0. $$

两者想解释的是同一批信贷周期事实,但政策含义截然不同——因为在价格外推下,\(\Omega\) 本身变成了一个均衡对象:你借钱、你投资,推动了价格,于是也就推动了别人(和未来的自己)的信念。(关于「嘴上说的预期」与「手上的外推」常常对不上,可参见《嘴上说的预期,藏不住手上的外推》。)

2.2 他们知道自己以后会犯傻吗?

最后还有一层:偏差既出现在繁荣期 \(t=1\),也出现在危机期 \(t=2\)。那么 \(t=1\) 的人,意识到自己(或市场)未来会被情绪绑架吗?作者用一个「老练度」(sophistication)参数 \(\zeta\) 来刻画:

$$ \tilde{F}_{3,\zeta}(z) = F_3(z - \zeta \cdot \Omega_t). $$

\(\zeta = 0\) 是完全天真(naïve)——以为未来的自己是理性的;\(\zeta = 1\) 是完全老练——清楚地知道未来的自己会被 \(\Omega_3\) 偏置。后面会看到,本文最强的那些结论,连 \(\zeta=1\) 都打不掉。

3 模型推导:情绪是怎么钻进金融摩擦的

现在把上面几块积木拼起来,看一眼全文最核心的那个方程——抵押约束,以及偏差是从哪条缝隙钻进去的:

读懂了这一格,全文的逻辑链就清楚了。第一步,危机期 \(t=2\) 中介的净值(net worth)是

$$ n_2 = z_2 H - d_1(1+r_1), $$

它由资产分红收入减去 \(t=1\) 欠下的本息构成。第二步,中介在 \(t\in\{1,2\}\) 是对数效用、在 \(t=3\) 是线性效用,因此边际效用 \(\lambda_t = 1/c_t\)。一旦危机来袭、净值 \(n_2\) 缩水,当期消费 \(c_2\) 下降,\(\lambda_2\) 飙升。

然后,但真正关键的一步在于这里。 当偏差是外生的(基本面外推),故事到此为止:约束 \(\tilde{\mathbb{E}}_2[z_3]=\mathbb{E}[z_3]+\Omega_3\) 里的 \(\Omega_3\) 是个给定的数。可一旦偏差内生于价格(价格外推),预算约束就不足以单独定下危机里的消费了——你必须去解一个不动点:

净值下跌 → 当期消费下跌 → 给风险资产定价用的随机贴现因子(stochastic discount factor)随之变化、催生内生的悲观 → 价格 \(q_2\) 进一步下跌 → 通过 \(\Omega_3 = \alpha_q(q_2 - q_1)\) 把悲观情绪加深 → 抵押约束 \(\phi H \tilde{\mathbb{E}}_2[z_3]\) 进一步收紧 → 价格再跌……

作者把这个循环叫做信念放大(belief amplification)。它是这篇论文区别于传统「金钱外部性」文献的命门:那里价格通过预算伤人,这里价格通过信念伤人——一个作用在抵押品估值上的「金钱外部性的信念版本」。

4 三个外部性,三件工具

把上面的机制讲透,福利损失就能干净地拆成三块(这是本文的第一个贡献):(i) 繁荣期的非理性乐观——但只有在「未来金融摩擦可能绑定」时才造成一阶福利损失;(ii) 危机期可预测的非理性悲观——如果私人部门忽视了自己未来会恐慌,他们就会在好时候过度借贷;(iii) 均衡价格如何反过来影响偏差。

第 (i) 点常被误读。繁荣期的「非理性繁荣」本身不一定有害——只有当它和「未来摩擦会绑定」这件事相遇时,才会变成一阶损失。换句话说,行为偏差与金融摩擦的交互才是病灶,单独哪一个都不致命。

由此,价格外推会催生两条全新的、在理性基准里根本不存在的外部性:

- 信念放大外部性:短期借贷压低了未来危机里的净值,从而压低未来均衡价格;在价格外推下,这一跌会触发非理性悲观、收紧抵押约束、加深危机。它呼唤事前去杠杆。

- 反转外部性(reversal externality):好时候大家抢风险资产、把价格抬高;可一个过高的历史价格,恰恰是把人推向未来非理性悲观的力量(Farhi and Werning, 2020)。今天涨得越凶,明天反转得越狠,危机里所有中介都滚不动债。

于是反转出现了:这两条外部性,即便私人部门对未来偏差完全老练(\(\zeta=1\))、即便市场和监管者持有完全相同的信念,也依然存在。为什么?因为原子化的中介无法协调——没有谁能凭一己之力去集体压低杠杆或压低资产价格,来缓解未来的悲观。只有规划者的干预能解决它。这就回答了引言里的第二个问题:天真与否、信念是否一致,都不是这些结论的关键。

对应地,本文的第二个贡献是把三件工具对号入座(这正是第 4 节「翻译成现实政策」做的事):

- 对短期借贷征税 = 资本结构监管 → 逆周期资本缓冲(counter-cyclical capital buffers),且应时变。

- 限制投资数量 → 贷款价值比(loan-to-value, LTV)上限,同样时变,且应盯住与资本缓冲相同的那些偏差。

- 控制价格 → 货币政策作为第三件互补工具。货币紧缩压低当期资产价格,从而影响未来情绪、在危机里放松抵押约束。

第 3 条最反直觉,也最优雅:货币政策在这里不是去对抗当下的「价格错位」,而是为了切断「价格外推」往未来传导的链条。它不需要关于繁荣期偏差的任何信息,且对老练度稳健。一句话——央行该担心的,不只是价格理不理性,更是价格的繁荣会不会触发后续一轮又一轮的外推。

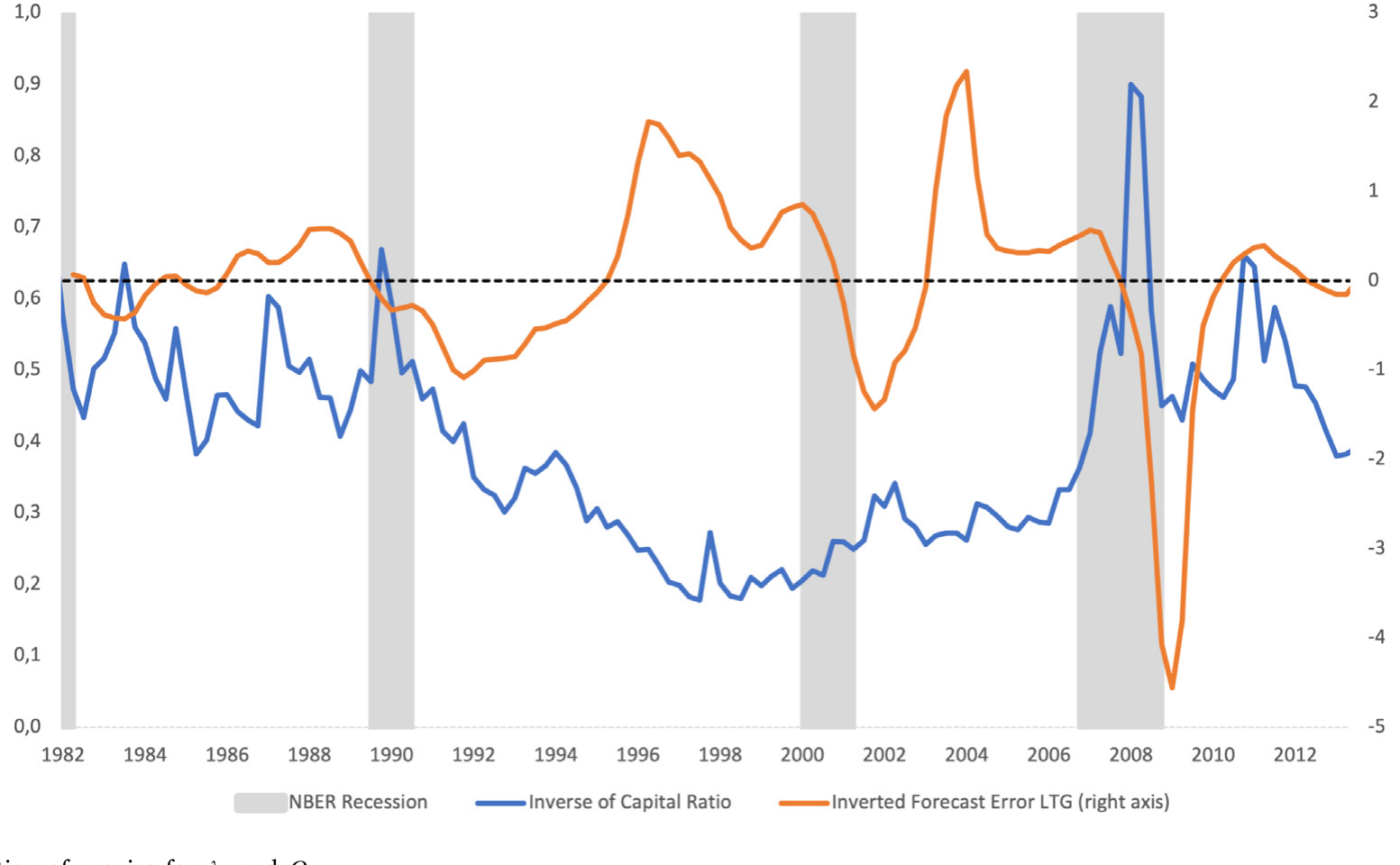

下图把模型里两个关键代理变量——衡量约束松紧的边际效用 \(\lambda\)、衡量情绪的 \(\Omega\)——的时间序列画了出来:危机期 \(\lambda\) 抬升(约束绷紧)与情绪 \(\Omega\) 反转,恰好在同一时点叠加,这正是「偏差紧上加紧」的实证侧写。

Figure 1: Time-series variation of proxies for𝜆 and𝛺

5 真正的反转:不确定性反而要求更早出手

讲到这里,「等等看」一派还有最后一张牌:识别泡沫、预判未来的悲观,本质上是做不到的,因为对应的基本面根本不可观测(Bernanke, 2002)。作者承认这个困难——但他证明,直觉恰恰反了。

这是本文的第三个贡献,也是最漂亮的一击。允许规划者对行为偏差只有一个不精确的估计,关键结论是:事前对杠杆干预的力度,竟然随不确定性递增。 今天对「市场有多非理性」越没把握,今天就越应该收紧杠杆限制。

为什么?因为情绪与金融摩擦的交互制造了强烈的非线性:万一你出手干预、结果发现这次的价格上涨完全由扎实基本面撑起——这个「错杀」的成本,远远小于你成功缓解一场情绪驱动危机所带来的收益。损失函数是凸的,下行尾部又深又陡,于是面对不确定性,谨慎的方向不是「按兵不动」,而是「宁可早动」。

这恰好把经典的 Brainard (1967)「不确定性下应当保守、衰减反应」的直觉掉了个个儿——在带尾部风险的金融稳定问题里,不确定性是加速器,不是刹车。

6 文献脉络

这条线的源头,是把 Minsky (1977)、Kindleberger (1978) 的叙事重新实证化的那批工作。Borio and Lowe (2002) 最早指出资产价格增长与信贷增长能预测银行危机;Schularick and Taylor (2012) 证明信贷扩张预示实体放缓;Jordà et al. (2015) 把信贷与资产价格结合起来,大幅提升了对危机的样本外预测力。而偏差的直接证据来自调查数据:Bordalo, Gennaioli and Shleifer (2018) 用诊断预期 (diagnostic expectations) 记录了信贷利差预测误差的可预测性。

另一条线是规范宏观金融。早期 Geanakoplos and Polemarchakis (1985) 刻画了不完全市场下的一般无效率;抵押约束的范式则来自 Kiyotaki and Moore (1997)。此后大量文献(Lorenzoni, 2008;Bianchi, 2011;Mendoza, 2010;Jeanne and Korinek, 2019)用当前价格型抵押约束做出金钱外部性,而 Dávila and Korinek (2018) 对这一市场失灵给出了最锐利的分析。

本文站在两条线的交汇处,最近的三位「邻居」是:Farhi and Werning (2020) 在零利率下界 + 总需求外部性里研究外推;Dávila and Walther (2023) 在无金融摩擦、但有一般信念扭曲的环境里刻画最优杠杆与货币政策;Caballero and Simsek (2020a) 研究宏观审慎受限、且信念异质时的货币政策。Fontanier (2025) 的位置是:(i) 在一个理性基准下没有市场失灵的模型里也能造出强力福利效应;(ii) 不同类型的偏差对应不同形态的干预;(iii) 外部性对老练度稳健;(iv) 对偏差程度的不确定性反而强化了预防性干预的动机。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这跟传统宏观审慎里的「金钱外部性」到底有什么不同?

传统模型用当前价格型约束 \(d_2 \le \phi H q_2\),价格通过预算/抵押估值这条实物渠道伤人,理性基准下就有外部性。本文偏偏用未来收益型约束 \(d_2 \le \phi H \tilde{\mathbb{E}}_2[z_3]\),理性基准干净无外部性;新冒出来的「信念放大」「反转」两条外部性,纯粹通过价格→信念这条渠道工作。这是方法论上的刻意取舍:把桌子擦干净,才能确证账要算在「行为」头上。

Q:既然市场和规划者信念一致,凭什么还要干预?这不是家长式管制吗?

关键不在信念差异,而在协调失败。原子化中介各自的决策都是私人最优的,但他们无法集体地少借一点、或把价格压低一点去缓解未来的悲观。哪怕人人都清楚危机里市场会恐慌(\(\zeta=1\)),单个中介也改变不了均衡价格。只有规划者能内部化这条「信念外部性」。所以这不是「我比你更聪明」,而是「你们彼此协调不了」。

Q:基本面外推和价格外推,结论差在哪?

差在 \(\Omega\) 是不是均衡对象。基本面外推下 \(\Omega_{t+1}=\alpha_z(z_t-z_{t-1})\) 由外生分红决定,政策动不了它;价格外推下 \(\Omega_{t+1}=\alpha_q(q_t-q_{t-1})\) 随价格而动,于是任何能移动价格的政策(尤其货币政策)都能反过来塑造未来信念。两者想解释同一批事实,政策含义却天差地别——这正是「区分驱动因素很重要」的全部意思。

Q:「不确定性反而要早出手」会不会太反直觉了,是不是模型特例?

它确实和 Brainard (1967) 的保守原则相反,但机制清楚:情绪 × 摩擦制造了凸的损失函数。错杀(基本面其实没问题却收了杠杆)的成本是有限的、近似线性的;漏杀(放任一场情绪驱动危机)的成本在尾部又深又非线性。当下行尾部足够厚时,均值保留的不确定性增加就会抬高预防的边际收益。它不是数值巧合,而是非线性的产物。

Q:把货币政策当「控价工具」,会不会和它的物价/产出目标打架?

会,这也是模型的诚实之处——货币政策在这里是第三件互补工具,专门去管资本缓冲和 LTV 管不到的「价格→未来情绪」渠道。它的好处是不需要繁荣期偏差的信息、对老练度稳健;代价是它本就肩负多目标,现实中如何在金融稳定与通胀之间配权,模型没有、也无意给出完整答案。

Q:这套理论能直接拿去校准、给监管者一个数字吗?

还不能直接。论文给的是分析性的外部性表达式和定性的「时变方向」,并用代理变量(图 1)说明 \(\lambda\) 与 \(\Omega\) 在危机期如何叠加。要落到「该把逆周期缓冲调高几个百分点」,需要对 \(\alpha_q\)、\(\phi\)、偏差的不确定性分布做可信的结构估计——这正是后续工作的空间。

(b) 几个可能的研究问题与提案

- 把模型搬到公司债/信用市场,识别「价格外推」的外部性。

- 【经济故事】本文的 \(H\) 被解读为 MBS、repo 抵押品;但公司债二级市场同样存在做市商净值约束 + 价差外推。若信用利差的压缩本身被外推,就会有「信念放大」式的事前过度借贷。

-

【可行性】中。需要交易商层面的库存/净值数据(如 TRACE + 监管报送)与利差外推的代理。识别难点在于把「价格→信念」与「价格→抵押估值」分开——可借本文「未来收益型 vs 当前价格型」的对照设计。

-

外资持有人是否放大或抑制「反转外部性」?

- 【经济故事】若外国投资者的情绪与本国投资者不同步,他们要么在危机里充当稳定的「逆向者」、削弱反转,要么因为更强的外推而加剧抛售。这直接对应本文 \(\Omega^h\)(家庭/出借方信念)进入行为楔子的那一项。

-

【可行性】中。可用持有人国别数据(如 TIC、ECB SHS)匹配价格反转事件。识别需要外生的持有人结构变动作为变异源。

-

逆周期资本缓冲的「时变」该盯哪个变量?一个实证检验。

- 【经济故事】本文断言最优 LTV 与资本缓冲应盯住相同的行为偏差,且不仅看当期过度乐观,还要看它对未来价格→未来偏差的影响。这是一个可证伪的横截面预测。

-

【可行性】高。多国宏观审慎政策数据库(如 Claessens, 2014 一类)+ 信贷/价格外推代理,可检验缓冲调整是否真的领先于「价格繁荣触发后续外推」的时点。

-

货币紧缩通过「情绪渠道」放松未来抵押约束——能在数据里看到吗?

- 【经济故事】模型预测:货币紧缩压低当期价格 → 抑制价格外推 → 危机里抵押约束更松。这是一条与传统「紧缩收紧融资条件」相反的跨期渠道。

-

【可行性】中偏低。需要高频识别的货币冲击 + 资产价格外推代理 + 后续危机深度。难点是把「情绪渠道」与利率的直接成本渠道剥离,识别要求很苛刻。

-

把 \(\zeta\)(老练度)做成可估计的参数。

- 【经济故事】本文用 \(\zeta\) 刻画「人是否预见自己未来会恐慌」,并证明强结论对 \(\zeta\) 稳健。但 \(\zeta\) 本身是个有趣的实证对象——不同投资者群体的老练度差异,可能解释谁在繁荣期过度借贷。

- 【可行性】中。可借助调查预期数据(如 Bordalo et al., 2018 用过的信用利差预测)反推主体对「未来自我偏差」的认知。识别需要同一主体的多期预期面板。

我的判断

这篇论文的贡献是概念性的,而且相当干净。它最聪明的一步,是用一张「理性基准下毫无政策空间」的桌子,来确证行为偏差能独立地召唤外部性——这堵死了「你看到的政策需求其实来自模型预设的金钱外部性」这条退路。把全部非理性压进一个标量 \(\Omega\)、再允许它依赖价格,既保住了一般性,又保住了福利分析的可解性,这是个漂亮的折衷(代价是它无法像 Dávila and Walther (2023) 那样刻画对整个分布尾部的任意扭曲)。而「不确定性反而要求更早出手」这一结论,把 Brainard 的保守直觉翻了个面,是真正有政策含金量的洞见。

对识别(理论意义上的「识别」)我有两点保留。其一,全文重度依赖价格外推这一特定函数形式 \(\Omega_{t+1}=\alpha_q(q_t-q_{t-1})\) 来生成「内生情绪」——如果真实世界的情绪更多由基本面、而非价格驱动,那两条新外部性的力量会被大打折扣,货币政策那条最优雅的渠道也会随之失效。论文坦诚地把两种微观基础并列,但哪一种在数据里更占主导,本质上是个开放的实证问题。其二,把货币政策简化为「一个能移动价格的旋钮」,回避了它本身的多目标冲突;现实中央行能否真的腾出手来专门管「价格→未来情绪」,远比模型里复杂。

后续我最想看到的,是把这套外部性搬进信用市场、并真正校准出一个数字:在 \(\alpha_q\)、\(\phi\) 和偏差不确定性都被结构估计之后,逆周期缓冲到底该比理性基准多收紧几个百分点?以及——这是我私心关注的方向——外资持有人的情绪是否会系统性地改变「反转外部性」的符号与量级。只有当这套理论能落到一个可证伪的数字上,「等等看」与「提前出手」之争才算真正有了裁判。

参考文献

- Bernanke, B.S. (2002). Asset-price "bubbles" and monetary policy. Speech before the New York Chapter of the National Association for Business Economics.

- Bianchi, J. (2011). Overborrowing and systemic externalities in the business cycle. American Economic Review 101(7), 3400–3426.

- Bordalo, P., Gennaioli, N., Shleifer, A. (2018). Diagnostic expectations and credit cycles. Journal of Finance 73(1), 199–227.

- Borio, C.E., Lowe, P.W. (2002). Asset prices, financial and monetary stability: exploring the nexus. BIS Working Paper.

- Brainard, W.C. (1967). Uncertainty and the effectiveness of policy. American Economic Review 57(2), 411–425.

- Caballero, R.J., Simsek, A. (2020a). Prudential monetary policy. MIT Working Paper.

- Dávila, E., Korinek, A. (2018). Pecuniary externalities in economies with financial frictions. Review of Economic Studies 85(1), 352–395.

- Dávila, E., Walther, A. (2023). Prudential policy with distorted beliefs. American Economic Review 113(7), 1967–2006.

- Farhi, E., Werning, I. (2020). Taming a Minsky cycle. Working Paper.

- Fontanier, P. (2025). Optimal policy for behavioral financial crises. Journal of Financial Economics 166, 104005.

- Geanakoplos, J.D., Polemarchakis, H.M. (1985). Existence, regularity, and constrained suboptimality of competitive allocations when the asset market is incomplete. Cowles Foundation Discussion Papers.

- Gennaioli, N., Shleifer, A. (2018). A Crisis of Beliefs: Investor Psychology and Financial Fragility. Princeton University Press.

- He, Z., Krishnamurthy, A. (2013). Intermediary asset pricing. American Economic Review 103(2), 732–770.

- Jeanne, O., Korinek, A. (2019). Managing credit booms and busts: A Pigouvian taxation approach. Journal of Monetary Economics 107, 2–17.

- Jordà, Ò., Schularick, M., Taylor, A.M. (2015). Leveraged bubbles. Journal of Monetary Economics 76, S1–S20.

- Kindleberger, C.P. (1978). Manias, Panics and Crashes: A History of Financial Crises. Palgrave Macmillan.

- Kiyotaki, N., Moore, J. (1997). Credit cycles. Journal of Political Economy 105(2), 211–248.

- Lorenzoni, G. (2008). Inefficient credit booms. Review of Economic Studies 75(3), 809–833.

- Mendoza, E.G. (2010). Sudden stops, financial crises, and leverage. American Economic Review 100(5), 1941–1966.

- Minsky, H.P. (1977). The financial instability hypothesis: An interpretation of Keynes and an alternative to "standard" theory. Challenge 20(1), 20–27.

- Schularick, M., Taylor, A.M. (2012). Credit booms gone bust. American Economic Review 102(2), 1029–1061.

- Sufi, A., Taylor, A.M. (2022). Financial crises: A survey. Handbook of International Economics.