买回自己的股票,他们到底怎么「下手」?——一扇被披露制度关上的门

本文读的是 Cook, Krigman & Leach (2004, RFS):他们靠 64 家公司「自愿」交出的回购成交记录,第一次把美国公开市场回购的「执行黑箱」撬开了一条缝——结果发现,回购不但没有损害流动性,反而在收窄价差、吸收抛压;而 NYSE 公司能买得比「机械买入」更便宜、NASDAQ 公司却买得更贵。一切的分水岭,是市场结构与披露制度。

1 一个被「公告」遮住的黑箱

关于股票回购,我们其实知道得不少:哪家公司宣布了回购、市场如何在公告日给它打分、回购公司的长期股价表现如何——这些问题被翻来覆去地研究过(关于「为什么宣布回购本身就值 3%」,可参见《宣布回购,却又不回购——一个不带任何承诺的好消息,凭什么值 3%?》)。从 1985 年 131 家公司回购 $15.8 billion,到 2001 年 1038 家公司宣布回购 $147.8 billion,回购早已是企业「把钱还给股东」的主流方式之一(这条「现金该不该还出去」的大命题,可参见《现金为什么一定要"还"出去?——四十年后,重读 Jensen 的自由现金流》)。

但你有没有想过一个更基础的问题:一家公司宣布要回购一亿美元的股票之后,它到底是怎么买的?是一口气买完,还是细水长流?是趁股价大跌时抄底,还是盯着信息发布的窗口择时下注?是用市价单横扫,还是挂限价单守在买盘?

这些问题,长期以来近乎无解。原因很简单也很关键:美国的回购公司没有任何义务披露它何时在交易。FASB 与 SEC 的披露标准,只要求公司在季度末报告流通股数的变化——你只能从 10-Q、10-K 里看到一个季度前后的「净变化」,至于这几十个交易日里公司哪天买、买了多少、以什么价格买,全是黑箱。即便有保护回购公司免受操纵指控的 SEC 安全港规则 10b-18,它也不强制披露(作者自己在 Cook, Krigman & Leach (2003) 里专门研究过这条规则的使用)。

于是,本文做了一件笨办法但很硬核的事:直接写信去要数据。

2 用一封问卷,换来 64 家公司的「交易流水」

作者向 SDC 数据库里 1993 年 3 月至 1994 年 3 月间宣布公开市场回购的 478 家公司逐一发问卷。68 家回了信,其中 4 家表示无法或不愿提供,最终 64 家构成样本(24 家 NYSE、41 家 NASDAQ——有一家中途从 NASDAQ 转板到 NYSE)。这些公司交出了交易日期、所用交易所、每日买入股数、成交价格等细节。作者再拿 NYSE 的 TAQ 数据库逐笔核对,剔除了结算日误报、含佣金的价格等问题。

最终的数据集:84.2 million 股、2190 个「公司–交易日」。为了进一步研究日内执行位置,作者用「组合规划」(combinatorial programming)从 TAQ 里反推出具体成交笔——在 3585 笔报告的回购里定位出 2655 笔,落在 1431 个公司–日上、超过 3100 万股。

这套数据的「原罪」是自选择。愿意把回购流水交出来的公司,多半既不是赚得盆满钵满(怕被指控操纵)、也不是亏得一塌糊涂(怕丢人)的极端户。作者老实承认:样本里的公司大概率「表现既不太好也不太坏」,所有结论都应「打个折」来读。他们用响应/未响应公司的市值、成交量、公告 CAR、三年超额收益做了对比(如表 2),中位数市值无显著差异、公告 CAR(2.94% vs 2.23%)与三年规模调整收益(39.57% vs 40.29%)都看不出区别——样本至少在这些维度上「像」总体。

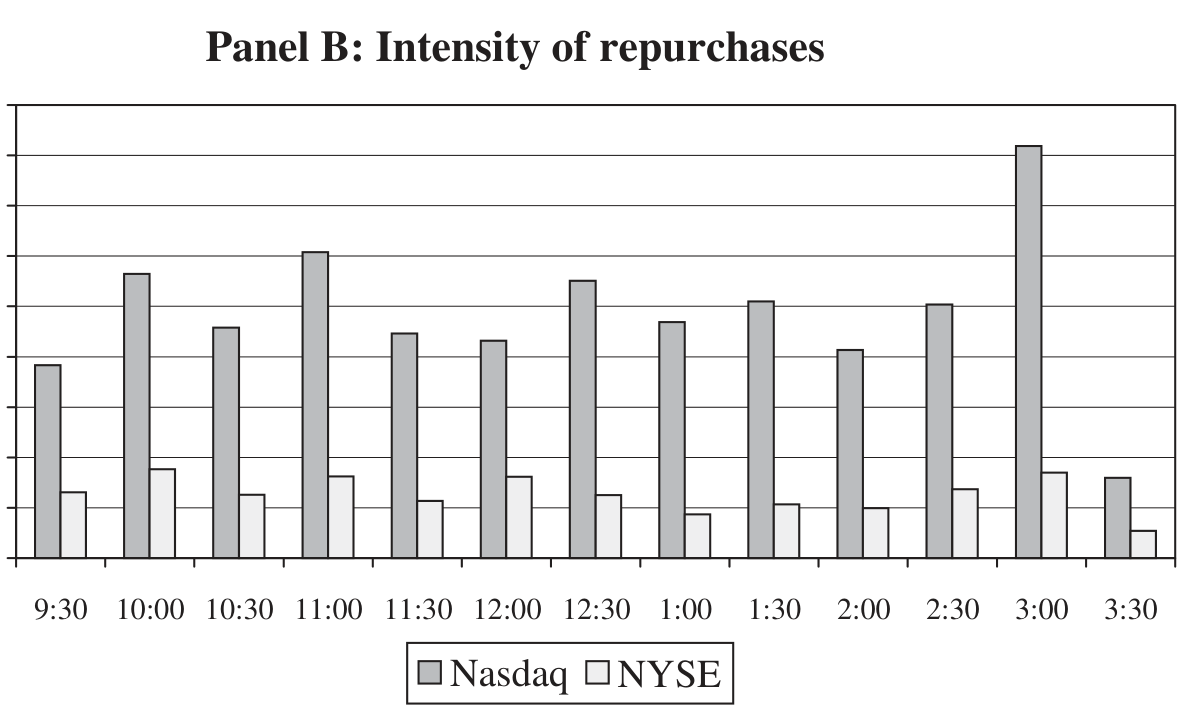

Figure 3: presents NYSE and NASDAQ total daily volume for repur-

3 第一个发现:根本没有「标准动作」

把这 64 家公司的执行风格摊开看,第一印象就是乱——或者说,极度异质。

有人一天就把宣布的目标买完(一个很小的项目);有人在公告后的 387 个连续交易日里,硬是买了 288 天。公司从宣布到第一次真正下手,平均要等 17 天,而有一家足足等了 124 天——四个多月才动第一笔。作者在第 2 节里挑了四家公司做「特写」(Firm 1 到 Firm 4),有的「快进快出」、买完一阵就沉寂几十天再来一波;有的像 Firm 3 那样,在 65 周里以每天 6000 股的「众数节奏」慢慢磨,325 个交易日里有 288 天在买,雷打不动,连信息发布都不影响它。

这种异质性本身就是一个结论:回购不是一个动作,而是一连串可以被不同动机塑造的决策。作者把短期动机归纳为四类——成本最小化、价格支撑、流动性提供、以及利用私有信息择时。问题在于,这四个动机彼此不互斥、经验上还很难分辨(比如「在买盘成交」既能解释价格支撑、也能解释流动性提供)。所以全文真正的主线,不是去裁定「公司到底图什么」,而是去看一个更深的结构性力量如何把这些行为分了岔。

4 真正的主线:市场结构,把一切劈成两半

这条主线就是交易所的微观结构。

NYSE 是专家(specialist)做市的市场,公众的限价单(limit order)可以和专家竞争、直接抬高买价、收窄价差——这是一个为「价格支撑」与「流动性提供」量身定做的舞台。而 1993–94 年的 NASDAQ 是纯交易商(dealer)市场:做市商没有义务展示它收到的限价单,公众无法直接和做市商竞争去压窄报价。同一个回购动机,在两个市场里能用的「工具」根本不同。

于是作者按交易所把样本一分为二,几乎每一个结果都沿着这条裂缝裂开:

执行位置。 在 NYSE,38.9% 的回购成交发生在当时的市场买价(prevailing bid)上——这正是挂限价单、等着被下跌行情「打中」的特征,与「在买盘吸收抛压、支撑股价」的故事高度一致。而在 NASDAQ,只有 8.1% 的成交是这样完成的。限价单在一个不展示限价单的市场里,自然没什么用武之地。

对价格的反应。 在 NYSE,每日回购量与当期及滞后的价格变化、成交量都显著相关——价格跌了、量上来了,公司就买,活脱脱一个逆向托盘者。而 NASDAQ 公司的回购量,与滞后超额收益、与当期价格变化都不相关。

summary 数据也对得上(表 1)。NYSE 公司显著更大(市值均值 $6.69 billion vs NASDAQ 的 $222 million),回购的天数更多、总股数更大;但两类公司的项目相对规模没差别——目标股数占流通股的比例分别是 7.40% 与 6.90%,p = 0.77,几乎一模一样。有意思的反差是:NASDAQ 公司在它真正下手的那天,会吃掉当日成交量更大的一块(33.03% vs NYSE 的 19.48%)。

5 反转:回购不但没添乱,反而在「供水」

讲到这里,一个聪明的读者会立刻警觉:如果公司是个「知情交易者」,又恰好在没人知道它在场的美国市场里偷偷买,那做市商不该被「逆向选择」吓得拉宽价差、收窄深度吗?

这正是本文最漂亮的反转,而它需要一个参照系才看得清。

参照系来自 Brockman & Chung (2001) 研究的香港。香港的披露制度与美国截然相反:回购公司必须在下一个交易日开盘前公开全部成交细节。在这个「人人都知道有知情管理者在场」的环境里,他们发现回购损害了流动性——价差更宽、深度更浅,正是市场对「知情交易」的防御性反应。

而美国呢?作者比较「有回购成交的日子」与「相邻的非回购日」,结论恰好相反:

- 回购日的报价价差,比紧邻的前一日和后一日都更窄;对 NASDAQ 股票,相比回购公告前的交易期,价差猛收

11美分/股以上。 - 用 Kyle (1985) 的视角看流动性——即「推动价格移动一单位所需的订单流」——作者发现回购日订单失衡(order imbalance)对价格的冲击更小。回购交易像一块海绵,把卖方的订单失衡吸收掉了(关于「用价格冲击度量流动性」这把尺子,可参见《想买走一家公司千分之一的股票,得把价格推高百分之一》)。

两个流动性维度——报价价差、与成交的价格冲击——都指向同一个结论:美国式回购是流动性的净贡献者。

为什么同样是回购,香港添乱、美国供水?答案就藏在那扇被关上的门里:正是因为美国不强制披露,市场无法确知「有个知情的回购者在场」,于是没有触发香港那种防御性的价差扩张;与此同时,公司的买盘(无论是显式限价单,还是「大家隐约知道有人在买」所带来的报价深度)又实实在在地补充了卖方流动性。披露制度,不是一个会计细节,而是直接写进了交易行为与市场影响里。

6 那它们买得划算吗:成本基准

最后一块拼图是成本。回购公司只能在公开市场买、不能再卖,所以它面对的不是传统的「市场择时」问题,而是一个最优累积(optimal accumulation)问题。怎么判断它买得好不好?

作者的做法很干净:构造若干「天真累积策略」(naive accumulation strategies)——比如按固定节奏、或按市场成交量比例机械地买入,使其达到与真实回购组合完全相同的终端持仓,再比较两者的总成本。

结果又一次沿着交易所裂开:NYSE 公司平均显著跑赢了这些基准(买得更便宜),而 NASDAQ 公司则跑输(买得更贵)。这与前面的故事完美自洽——能用限价单、在买盘逢低吸纳、对价格下跌做出反应的 NYSE 大公司,自然在成本上占了上风;而困在纯交易商市场、还得在自己下手那天吞掉当日三成成交量的 NASDAQ 小公司,往往为股票付了相对更高的价。

7 至于「内幕择时」?证据是反的

别忘了那个最具争议的动机——公司会不会利用私有信息,抢在好消息前买、坏消息前停?

Ikenberry, Lakonishok & Vermaelen (2000) 用加拿大公司的月度数据,发现回购活动与价格走势相关。本文把分辨率拉到日度,并直接看回购与公司自身信息发布的关系。结论是:公司确实在股价下跌之后买(逆向、托盘),但没有清晰证据显示它们能抢在股价上涨之前布局;更重要的是,在公司自身公告前后的五日窗口里,回购被显著收缩了。换句话说,这些公司是在主动回避踩在短期信息上交易。

作者也很坦白:这个「干净」的结果,恰恰可能是自选择的产物——会主动交出流水的公司,本就不太可能是那些靠内幕择时赚钱的公司(脚注里写得明明白白)。

8 文献脉络

把这条线索拉直来看,它是两股研究在 2004 年的交汇。

一股是回购研究:从 Barclay & Smith (1988) 把回购与现金股利放在「支付政策」的天平上称量开始,经 Ikenberry, Lakonishok & Vermaelen (1995) 的「公告后长期跑赢」、Stephens & Weisbach (1998) 对「实际回购股数」(而非公告意向)的测量、到 Jagannathan, Stephens & Weisbach (2000) 把回购与股利的选择归到「财务弹性」上——这一脉研究越来越逼近「公司到底做了什么」,但始终止步于月度或公告层面。

另一股是流动性与微观结构:Kyle (1985) 给了「流动性 = 推动价格一单位所需订单流」的语言;Singh, Zaman & Krishnamurti (1994)、Miller & McConnell (1995) 则盯着公告前后的价差变化,结论混杂。

本文站在两股的交点上:它把分辨率推进到逐笔成交,研究的是真正的交易日而非公告日;而它最直接的对手,是 Brockman & Chung (2001) 的香港研究——同样问「回购的时机与流动性影响」,却因披露制度相反而得到相反答案。本文的贡献,正是用美国的「非披露」环境,证明了制度本身才是分水岭。

9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这只是 64 家自愿响应的公司,结论还能信吗?

这是本文最大的软肋,作者也最诚实。自选择会让样本剔除两端(赚翻的、亏惨的),从而衰减真实效应——所以「美国回购利好流动性」「NYSE 跑赢基准」这些结论,方向上大概率成立,量级则可能被低估。表 2 显示样本在中位市值、公告 CAR、三年收益上与总体无显著差异,算是给了一层安慰,但「无法用问卷以外的方式获取执行数据」这个硬约束,决定了它只能是「带保留的第一笔证据」。

Q:「回购利好流动性」和香港的「回购损害流动性」矛盾吗?

不矛盾,反而互为镜像。差别全在披露制度:香港要求次日公开成交细节,市场确知有知情管理者在场,于是防御性地拉宽价差;美国不披露,这种防御没被触发,公司的买盘净增了卖方流动性。这正是本文的核心论点——制度环境塑造行为与影响。

Q:NYSE 跑赢、NASDAQ 跑输,会不会只是「大公司 vs 小公司」?

规模和交易所在这个样本里高度缠绕(NYSE 公司市值均值是 NASDAQ 的近 30 倍),确实难以彻底拆开。但作者强调的机制是限价单的可用性:NYSE 有

38.9%的成交在买价上完成、NASDAQ 只有8.1%,且 NYSE 回购量对价格下跌有反应、NASDAQ 没有。机制证据指向市场结构,而非单纯规模——不过严格的因果分离,本文做不到。

Q:「在买价成交」到底是价格支撑,还是流动性提供?

作者明说这两者经验上分不开——挂买限价单既支撑了价格、也提供了流动性,是同一个动作的两面。所以本文不去裁定动机,而是退一步只问「净影响是什么」,答案是流动性净增加。这种「不强行识别动机、只测净效果」的克制,是它能站住脚的原因之一。

Q:公司在公告窗口前后减少回购,是「守规矩」还是「装样子」?

从数据看是真实的收缩(五日窗口内显著下降),与「主动避免在短期信息上交易」一致。但别忘了自选择:愿意交数据的公司,本就不太可能是靠内幕择时的那批。所以这更像是「我们能观察到的这群公司很规矩」,而非「所有回购公司都规矩」。

Q:这对今天还有意义吗?毕竟 NASDAQ 早就不是纯交易商市场了。

1993–94 年 NASDAQ 不展示限价单的制度,随后的订单处理规则改革已经改变。所以本文具体的「NASDAQ 跑输」未必能外推到今天。但它真正持久的洞见是方法论与制度论:执行黑箱可以被撬开,而披露制度会系统性地改写回购的市场影响——这一点在任何时代都成立。

(b) 几个可能的研究问题与提案

1. 把这套「执行黑箱」搬到公司债回购 / 债务回购上。

【经济故事】公司不只回购股票,也回购自己的债券(尤其在折价时)。债券市场是 OTC、交易商主导、且天然更不透明——这恰是检验「市场结构 × 披露 → 执行与流动性影响」的绝佳实验室。 【可行性】中。TRACE 提供了逐笔公司债成交与某种程度的透明度,但「哪笔是发行人自己的回购」难以识别,需要结合 SEC 文件或承销商记录。识别上可借助 TRACE 透明度分阶段引入做准自然实验。

2. 外资持有人结构如何影响回购的执行与流动性影响。

【经济故事】本文证明「市场是否知道有知情买家在场」是关键。那么持有人构成(尤其外资比例)会不会改变这种「知情判断」?外资多、信息劣势被假设更大的股票,回购时市场的防御性反应会不会更强? 【可行性】中。需跨国回购数据 + 外资持股(如 FactSet/13F 在美、各国披露在外),识别可用「可投资度(investability)」放开作为外生冲击(参见本博客已讨论的相关自然实验思路)。挑战在于把回购执行的逐笔数据凑齐。

3. 用现代算法执行的视角,重估「最优累积」基准。

【经济故事】本文的「天真累积策略」放在今天已显粗糙——VWAP/TWAP、IS(implementation shortfall)算法早已是机构标配。一个自然问题是:公司回购的执行质量,相对于现代最优执行前沿,到底差多少?这把「成本最小化」动机量化到可比的尺度上。 【可行性】高(若拿得到执行数据)。方法成熟,难点仍是回购逐笔数据的可得性——可与代理回购的券商合作,或利用强制披露国家(如香港、英国)的数据。

4. 披露制度改革的事件研究:强制披露会不会「赶走」流动性收益?

【经济故事】本文的因果暗示是:不披露 → 流动性净增;披露 → 像香港那样受损。若某国从「不披露」转向「强制次日披露」(或反向),就能直接检验这条暗线。 【可行性】中高。需要找到一次干净的回购披露制度变更,配双重差分(difference-in-differences, DiD)。欧盟 MAR 等监管变迁是候选事件,识别的关键是找到不受影响的对照组。

10 我的判断

这篇文章的贡献,不在某个惊人的系数,而在它撬开了一个此前根本无法观察的黑箱,并第一次把「回购的市场影响取决于披露制度」这件事用美国–香港的镜像证据钉了下来。「美国回购净增流动性」「NYSE 凭限价单跑赢基准、NASDAQ 跑输」「公司主动回避在信息窗口交易」这三块,互相咬合成一个干净的故事,主线(市场结构 × 披露制度)贯穿始终,是教科书级的「让数据自己讲结构」的范例。

对识别,我最大的保留有两点。其一是无所不在的自选择——它几乎污染了每一个结论的量级(尽管多半只是衰减、不至于翻号)。其二是交易所与规模的缠绕:NYSE vs NASDAQ 的对比,到底有多少是「限价单可用性」、多少是「大公司 vs 小公司」,本文给了机制证据却无法彻底拆开。我会更想看到一个真正外生的市场结构冲击(比如 NASDAQ 后来的订单处理规则改革)来锚定因果。

后续我最想看到的,是把这套「逐笔执行 + 制度对比」的框架移植到公司债与外资持有人的语境里:债券市场更不透明、OTC 结构更复杂,正是检验「披露与市场结构如何共同塑造知情交易影响」的下一个、也更有现实意义的战场。

参考文献

- Barclay, M. J., and C. W. Smith, Jr. (1988). Corporate Payout Policy: Cash Dividends versus Open Market Repurchases. Journal of Financial Economics 22, 61–82.

- Brockman, P., and D. Y. Chung (2001). Managerial Timing and Corporate Liquidity: Evidence from Actual Share Repurchases. Journal of Financial Economics 61, 417–448.

- Cook, D. O., L. Krigman, and J. C. Leach (2003). An Analysis of SEC Guidelines for Executing Open Market Repurchases. Journal of Business 76, 289–315.

- Cook, D. O., L. Krigman, and J. C. Leach (2004). On the Timing and Execution of Open Market Repurchases. Review of Financial Studies 17(2), 463–498.

- Ikenberry, D., J. Lakonishok, and T. Vermaelen (1995). Market Underreaction to Open Market Share Repurchases. Journal of Financial Economics 39, 181–201.

- Ikenberry, D., J. Lakonishok, and T. Vermaelen (2000). Stock Repurchases in Canada: Performance and Strategic Trading. Journal of Finance 55, 2373–2397.

- Ikenberry, D., and T. Vermaelen (1996). The Option to Repurchase Stock. Financial Management 25, 1–24.

- Jagannathan, M., C. P. Stephens, and M. S. Weisbach (2000). Financial Flexibility and the Choice Between Dividends and Stock Repurchases. Journal of Financial Economics 57, 355–384.

- Kyle, A. S. (1985). Continuous Auctions and Insider Trading. Econometrica 53, 1315–1335.

- Miller, J. M., and J. J. McConnell (1995). Open-Market Share Repurchase Programs and Bid/Ask Spreads on the NYSE: Implications for Corporate Payout Policy. Journal of Financial and Quantitative Analysis September, 365–382.

- Singh, A. K., M. A. Zaman, and C. Krishnamurti (1994). Liquidity Changes Associated with Open Market Repurchases. Financial Management Spring, 47–55.

- Stephens, C. P., and M. S. Weisbach (1998). Actual Share Reacquisitions in Open-Market Repurchase Programs. Journal of Finance 53, 313–333.