因子动物园之外,那种没人定价的「一起崩」

本文读的是 Chabi-Yo, Huggenberger & Weigert (2022, JFE):作者把「崩盘风险」从「只跟市场一起崩」扩展到「跟任意一个系统性因子一起崩」,提出一个叫 MCRASH 的新度量。结果是——高 MCRASH 的股票,未来一年比低 MCRASH 的股票多赚约 4.68%(风险调整后 5.28%,t≈4.79);而这件事,居然不需要往本已拥挤的「因子动物园」里再塞一个新因子。

1 引言:动物园已经够挤了

过去二十年,资产定价的「因子动物园 (factor zoo)」越长越大。每隔一阵,就有人端出一个新变量,号称能解释横截面收益。学界为此头疼已久——到底哪些因子是真的,哪些只是数据挖掘的产物?(关于这场旷日持久的争论,可参见《弱替代:因子动物园是从哪里冒出来的?》与《压缩横截面:因子动物园的尽头,不是更少的因子,而是更聪明的收缩》。)

在动物园的一个角落里,住着一类专门研究「下行风险 (downside risk)」与「崩盘风险 (crash risk)」的因子。它们的逻辑很朴素:投资者怕的不是波动,而是「一起跌」——当市场崩盘时,你手里的股票也跟着崩,那才最要命。于是有了下行 beta、尾部 beta、下尾相依 (lower tail dependence, LTD)、bear beta 等一系列度量。

但这里藏着一个被所有人默认、却几乎没人质疑的假设:所有这些「崩盘」度量,都只用「市场」这一个因子来定义什么叫「崩」。

这就奇怪了。自 Fama and French (1993) 以来,整个行业都接受一个事实:随机贴现因子 (stochastic discount factor, SDF) 不可能只由市场张成,它还依赖规模、价值、盈利、投资、动量等一堆非市场因子。既然定价的「内核」依赖这么多因子,凭什么我们只担心「跟市场一起崩」,却对「跟价值因子一起崩」「跟动量因子一起崩」视而不见?

这就是本文的张力所在。

2 一个直觉:三只股票,两次崩盘

作者先用一张图把直觉讲透。设想有两个因子 A(市场)和 B(某个非市场因子),各自经历过一次大跌;再设想三只股票:

- 股票 1:A 崩的时候它也崩,B 崩的时候它没事;

- 股票 2:恰好相反,只在 B 崩时一起崩;

- 股票 3:A、B 谁崩它都跟着崩。

这三只股票的「单变量崩盘风险」是一样的——各自都经历了两次幅度相当的大跌。但如果你只用「跟市场(因子 A)一起崩」来衡量系统性崩盘风险,你会得到一个荒谬的结论:股票 1 和股票 3 风险相同,而股票 2 的系统性崩盘风险为零。

可股票 2 明明会在 B 崩时受伤。一个真正在乎多个因子尾部事件的投资者,凭什么对它毫无要求?而股票 3 同时暴露在两次崩盘里,它显然该要求最高的崩盘溢价。

于是一个自然的问题浮出水面:有没有一个度量,能把「跟任意一个系统性因子一起崩」的风险,一次性装进去?

3 识别的核心:MCRASH 是什么

这正是本文的核心建构。先定义「尾部事件」:对任意收益 \(Y\),固定一个小概率 \(p\),把落在 \(p\)-分位数及以下的实现值称为它的崩盘,

$$T_p[Y] := \{\, Y \le Q_p[Y]\,\}$$

把这个定义从单变量推广到 \(N\) 个因子 \(X=(X_1,\dots,X_N)\),作者定义「多变量系统性尾部事件」为——至少有一个因子落入自己的左尾:

$$T_p[X] := \bigcup_{j=1}^{N} T_p[X_j] = \bigcup_{j=1}^{N}\{\, X_j \le Q_p[X_j]\,\}$$

注意这个「并集 \(\bigcup\)」是全文的灵魂。它说的不是「所有因子同时崩」,而是「哪怕只崩了一个」。有了它,多变量崩盘风险 (multivariate crash risk, MCRASH) 就是一个条件概率:在「至少一个因子崩」的前提下,这只股票自己也崩的概率,

$$MCRASH_i^X := P\!\left[\, T_p[R_i] \,\big|\, T_p[X]\,\right] = P\!\left(\, R_i \le Q_p[R_i] \,\Big|\, \bigcup_{j=1}^{N}\{X_j \le Q_p[X_j]\}\,\right)$$

几个性质值得停下来体会:

第一,它是下尾相依的自然推广。 当 \(N=1\)、唯一的因子就是市场时,MCRASH 退化成股票与市场之间的下尾相依——也就是 Chabi-Yo et al. (2018) 用的那个 LTD。所以 MCRASH 不是另起炉灶,而是把一个已经被验证有效的双变量度量,沿着「因子维度」拉开。

第二,它只跟「相依结构」有关,跟边际分布无关。 因为用的是分位数阈值,作者证明 MCRASH 完全由随机向量 \((R_i, X_1,\dots,X_N)\) 的 copula(连接函数)决定。这意味着 MCRASH 在构造上就与波动率、偏度、VaR、期望损失这些「单变量」风险指标正交——它捕捉的是别的东西。事后的数据也印证了这一点:MCRASH 与各种因子 beta、公司特征的横截面相关性最高也只有 0.28(出现在市场 beta 上),其余都更低。

第三,它介于 0 和 1 之间,干净利落。 实测中 MCRASH 的取值在 0 到 0.17 之间,均值 0.08。

4 模型:为什么「凸的 SDF」会给崩盘付钱

但真正关键的一步,是把这个统计度量和「溢价」挂上钩——凭什么高 MCRASH 就该有更高的预期收益?这就要回到 SDF 上。

标准做法是这样的。任何无套利的非负 SDF \(M\) 满足 \(E[M(1+R_i)]=1\)。如果 \(M\) 能被一组因子 \(X\) 张成,我们就用它在因子上的投影 \(M^X=E[M\mid X]=m(X)\) 来定价,得到那个人人熟悉的结果:

$$E\!\left[R_i - R_f\right] = -(1+R_f)\,\mathrm{cov}\!\left[m(X),\, R_i\right]$$

接下来,教科书的套路是把 \(m(X)\) 在均值 \(x_c=E[X]\) 处做一阶泰勒展开,得到一个线性近似:

$$m^L(X) = m(x_c) + \nabla' m(x_c)\cdot (X - x_c)$$

代回去,就长出了我们熟悉的「线性因子 beta」分解。换句话说,所有的线性多因子模型,本质上都是「把真实的 SDF 用一条切线去近似」。

切线近似有个致命弱点:它只在均值附近准。一旦因子实现值跑到很远的地方——也就是落入左尾 \(T_p[X]\)——这条切线就会偏得离谱。而这恰恰是崩盘发生的地方。

作者的关键动作,就是给这条切线打一个尾部补丁,提出一个分段线性 (piecewise linear) 的近似:

直觉是这样的:如果 \(m\) 是因子收益的凸函数 (convex function),那么真实的 SDF 在尾部会高于它的切线(凸函数永远在切线之上)。也就是说,在崩盘状态里,代表性投资者的边际效用,比线性模型以为的还要高。

于是反转出现了:一只在「联合崩盘」时跌得最狠的股票(高 MCRASH),恰恰在 SDF 被「凸性」顶起来的那些状态里给你最差的回报。它和 SDF 正相关,是不折不扣的「坏」资产,理性投资者当然要求补偿。把这层逻辑代进定价方程,就能推出一个标准线性模型的扩展——预期超额收益里,多出一项正比于 MCRASH 的溢价。

这一节的妙处在于:MCRASH 溢价不是一个新因子,而是对已有因子的一种非线性(尾部)暴露。所以它能改进定价,却不必把动物园再撑大一圈。这正是标题「without further expanding the factor zoo」的含义。

5 数据与估计

理论说完,来看怎么落地。

- 样本:1964–2018 年,在 NYSE/Amex/Nasdaq 上市的美国普通股,日度收益。

- 因子:基准用一个七因子模型——在 Fama and French (1993, 2015) 的基础上,加上 Carhart (1997) 的动量因子 UMD 和 Frazzini and Pedersen (2014) 的 BAB(betting-against-beta)。具体是 MKT、SMB、HML、RMW、CMA、UMD、BAB。

- 估计:每月、每只股票滚动估一次 MCRASH。基准设定取 \(p=5\%\),用 250 个交易日(约一年)的滚动窗口。方法是半参数 (semiparametric) 的:用 GARCH 模型刻画股票和因子各自的边际分布(吸收波动率聚集),再用非参数方法估计它们之间的相依结构——这样既不假装尾部相依是线性的,也不强加某种 copula 形式。

6 主要结果:高 MCRASH,高未来收益

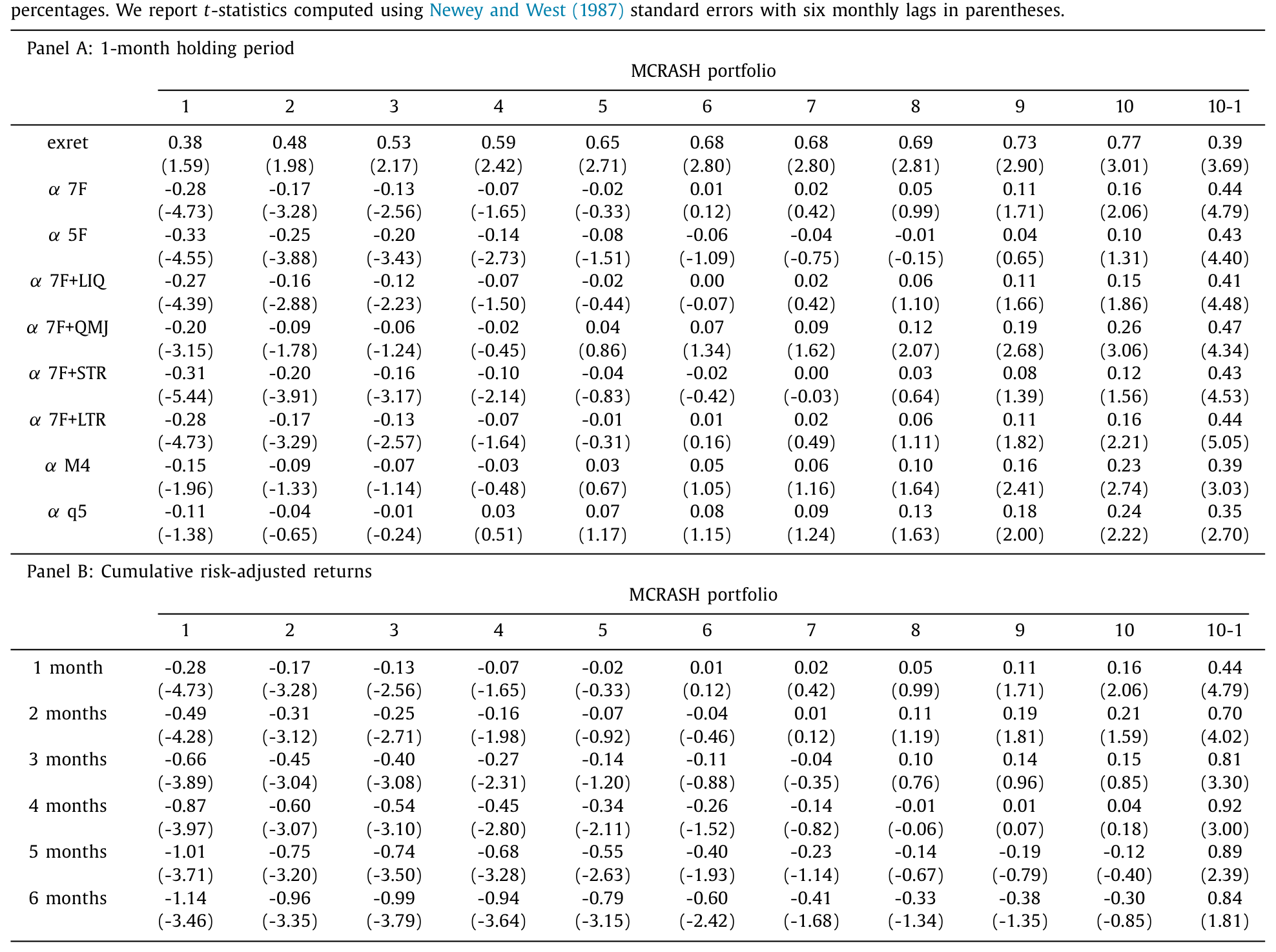

先看最直观的等权单变量分组。把股票按月末 MCRASH 从低到高分成 10 组,下个月的超额收益单调递增。最高组(第 10 组)减最低组(第 1 组)的收益差,年化达 4.68%,t 值 3.69,在 1% 水平显著。

更有意思的是,当你把这个 10–1 价差对市场以及 SMB、HML、RMW、CMA、UMD、BAB 做风险调整后,它不但没缩水,反而涨到了年化 5.28%,t 值 4.79。也就是说,剔除掉对这些因子的线性暴露,MCRASH 的效应更干净、更强了——这正是「它捕捉的是非线性尾部暴露」的直接证据。

Table 2

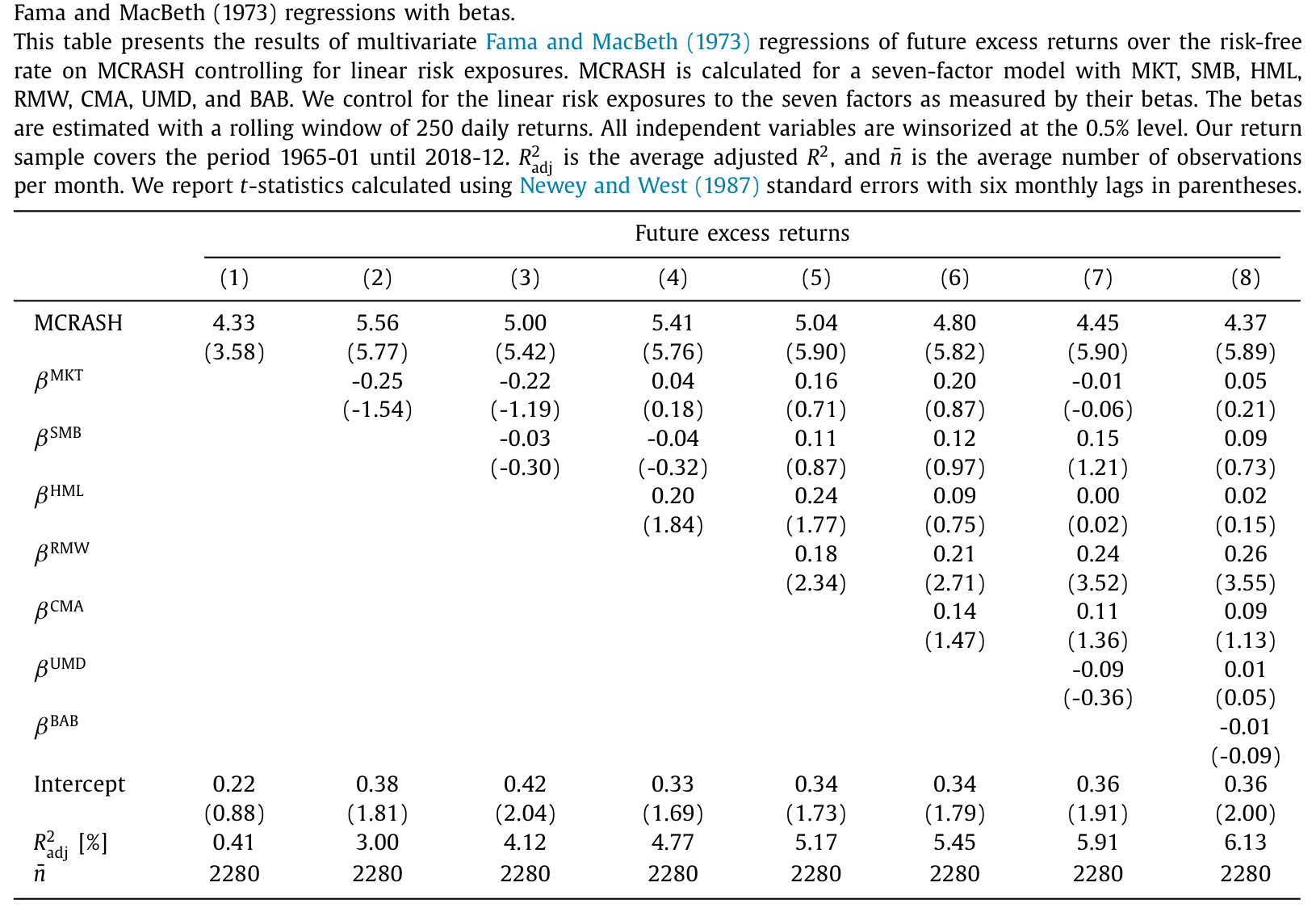

多变量检验也讲同一个故事。Fama and MacBeth (1973) 回归里,把 \(t+1\) 月的超额收益对 \(t\) 月的 MCRASH 回归,同时控制各种因子 beta 和公司特征(规模、账面市值比、动量、反转、流动性、当月最大日收益)。在「塞进全部因子 beta」、与理论中那个扩展线性模型相匹配的设定里,MCRASH 的系数估计是 4.37,t 值高达 5.89。跨所有设定,系数落在 2.69 到 5.56 之间,t 值在 3.58 到 6.70 之间。

考虑到第 10 组与第 1 组之间 MCRASH 的差距约为 0.08,这些系数翻译成年化溢价大约是 2.58% 到 5.34%——和分组法给出的量级彼此印证。

Table 3

而且效应有持续性:MCRASH 对收益的影响不止管一个月,对风险调整后的累计收益一直延伸到 \(t+6\) 月仍然显著。

7 它不是已知风险的「马甲」

到这里,一个怀疑论者一定会问:这会不会只是某个已知下行风险因子换了个名字?作者花了大力气回应。

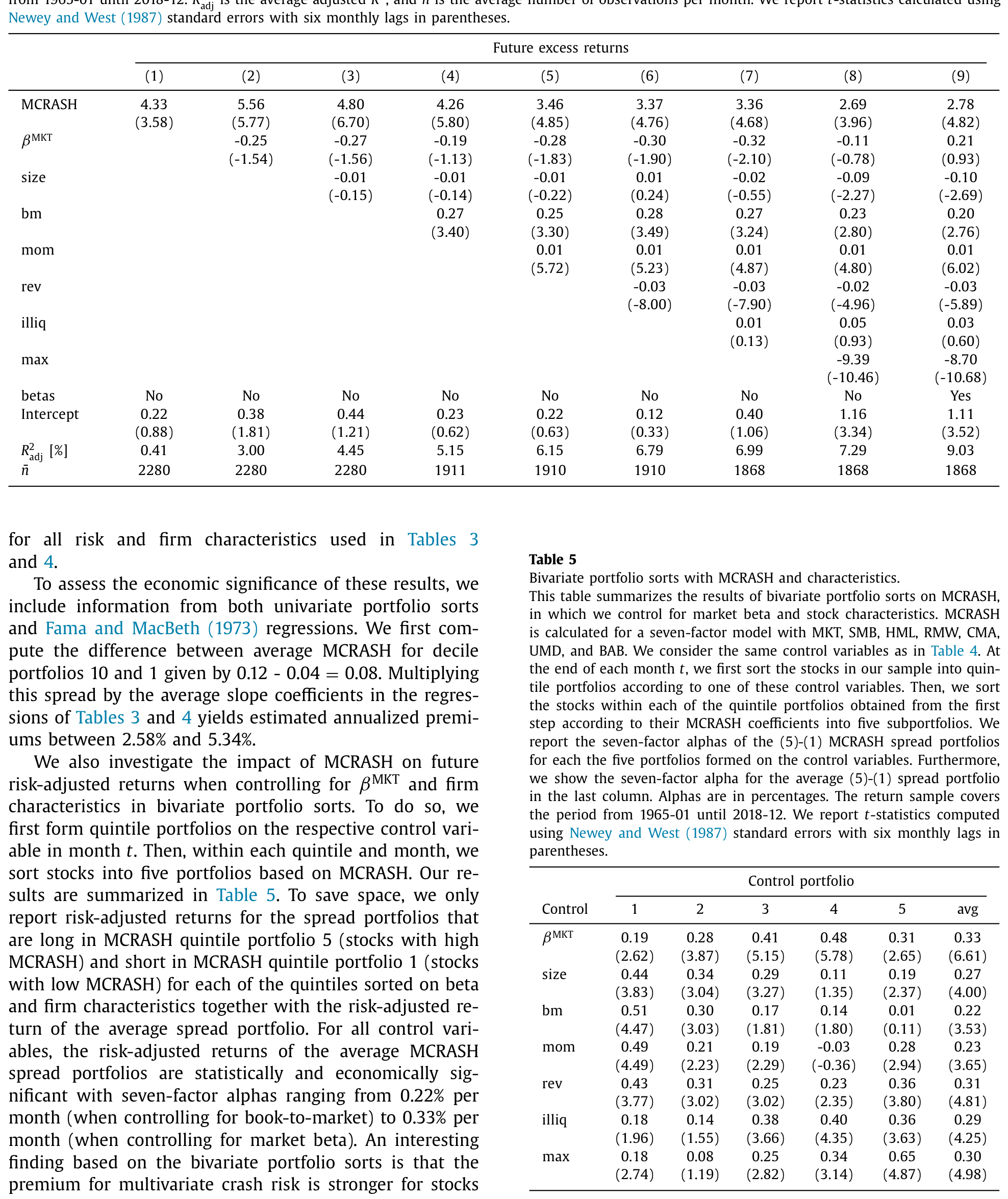

他们把 MCRASH 逐一对下列度量做「赛马」:下行 beta(Ang, Chen, Xing 2006)、尾部 beta(Kelly and Jiang 2014)、特质波动率与特质偏度(Ang et al. 2006)、协偏度与协峰度(Harvey and Siddique 2000)、VaR(Atilgan et al. 2020)、以及 bear beta(Lu and Murray 2019)。无论是多变量回归还是双重分组,MCRASH 的效应都稳健地活了下来。

Table 4

反过来才更耐人寻味:当作者把 MCRASH(以及公司特征)放进回归后,那些只盯着市场的双变量崩盘度量——市场、规模、盈利因子的——反而都不显著了。这强烈暗示,「跟市场一起崩」只是「跟某个因子一起崩」的一个特例;一旦你用 MCRASH 把整张因子表都纳进来,单看市场的那套度量就被吸收了。

稳健性上,作者还做了样本期切分(1965–1991 与 1992–2018 分别检验)、改变尾部阈值、换用 49 个行业组合作检验资产、市值加权分组等。一个诚实的边界是:在包含全部股票的市值加权分组里,风险调整后的 10–1 价差降到年化 1.92%,t 值 1.39——不显著。但只要剔除横截面里最大的 1% 股票,显著性就回来了。换句话说,除了那批超级大盘股,MCRASH 在哪儿都成立。

最后,作者还把单纯的「并集」崩盘换成「交集」崩盘——定义了一个 JCRASH(多个因子同时崩时股票一起崩的条件概率),用全参数 copula 估计。发现 MKT&SMB、MKT&RMW 这两对因子的联合崩盘,溢价最显著,且在控制 MCRASH 后依然稳健。

8 文献脉络

把这篇论文放回它生长的那条藤蔓上,脉络相当清晰。

源头是 Roy (1952) 与 Markowitz (1959) 的「安全第一」思想——投资者真正怕的是亏损,而非波动。沿着这条线,Ang, Chen and Xing (2006) 证明下行 beta 带正溢价,把「下行风险定价」做实。接着,研究的焦点从「下行」推进到「极端」:Kelly and Jiang (2014) 发现暴露于时变尾部风险因子的股票有更高收益;Chabi-Yo et al. (2018) 则证明股票与市场的下尾相依(LTD)带正溢价,并被 Weigert (2016) 在 40 国样本里证实。与此同时,Longin and Solnik (2001)、Poon et al. (2004) 把极值理论与 copula 引入金融,为「非线性相依」打好了工具基础。

然后,一个自然的问题是:所有这些尾部度量,为什么只用市场来定义崩盘?van Oordt and Zhou (2016) 发现尾部 beta 能预测崩盘期表现却不带溢价;Lu and Murray (2019) 用 S&P 500 期权里的 bear beta 捕捉市场崩盘概率——但它们仍然是「市场单因子」的世界。本文站的位置,正是把这条「下行/崩盘风险」的主线,第一次系统地从「双变量(与市场)」推到「多变量(与任意因子)」,并给出了相应的 SDF 理论。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:MCRASH 和「下尾相依(LTD)」到底差在哪?

差在「维度」。LTD 是股票与单个因子(通常是市场)之间的双变量下尾相依。MCRASH 把条件事件换成「至少一个因子崩」的并集,是 LTD 沿因子维度的推广;当只留市场这一个因子时,MCRASH 精确退化回 LTD。

Q:用「并集(至少一个崩)」而不是「交集(同时崩)」,会不会把概念稀释了?

这是有意的设计。「同时崩」(即 JCRASH)发生得太罕见,估计噪声大、可用样本少,作者只敢在因子对上估它。而「至少一个崩」既覆盖了单因子崩、也覆盖了联合崩,是个更稳、更一般的定义。作者把 JCRASH 单列在第 5 节作为补充,正说明二者是互补而非替代。

Q:风险调整之后价差不降反升,是不是哪里出了问题?

恰恰相反,这是核心证据。MCRASH 度量的是对因子的非线性尾部暴露,与因子的线性暴露(beta)正交。剔除线性暴露,等于把混在里面的「线性噪声」洗掉,留下更纯的非线性信号——所以价差变大,逻辑自洽。

Q:市值加权全样本里 t 值只有 1.39,是不是说这溢价主要是小盘股的故事?

一半对一半。作者坦承全样本市值加权下不显著,但只要剔除最大的 1% 股票,显著性立刻恢复。结论应是「除超级大盘股外普遍成立」,而非「只是微盘垃圾股」——毕竟剔的只是 1%。

Q:MCRASH 会不会只是 MAX(彩票偏好)或特质偏度的另一种写法?

不会。MAX、特质偏度都是单变量特征,而 MCRASH 由 copula 决定、在构造上独立于边际分布。回归里同时控制了当月最大日收益和特质偏度,MCRASH 依然显著。

Q:凭什么相信 SDF 是「凸」的?

这是把溢价符号钉死的关键假设,也确实是一个需要的条件,而非凭空成立。它对应代表性投资者效用函数的三阶导数为正(即审慎/prudence),与 Harvey and Siddique (2000) 在单因子下用凸 SDF 解释协偏度溢价同源。作者也指出,配合额外的尾部相关近似项,凸性约束可以适当放松。

(b) 几个可能的研究问题与提案

1. 把 MCRASH 搬进公司债横截面。

【经济故事】公司债的尾部风险天然是多维的——违约因子(DEF)、期限因子(TERM)、流动性因子可能各自崩、也可能一起崩。一只债券对「任意一个崩」的暴露,理应索取信用尾部溢价。【可行性】中。数据用 TRACE 日度(或周度)交易价 + 公司债因子;难点是债券交易稀疏,需要先把 MCRASH 的滚动窗口和 GARCH 边际换成适配低频、含零交易日的估计。识别上可沿用本文的 Fama-MacBeth + 双重分组框架,doable。

2. 外资持有人与多变量崩盘暴露。

【经济故事】外资持仓往往在全球性冲击中同步撤离,可能同时点燃多个因子的左尾。若外资重仓的股票/债券有系统性更高的 MCRASH,就为「外资是崩盘风险的搬运工」提供了直接证据。【可行性】中。股票端可用 13F/FactSet 持仓 + 本文 MCRASH;债券端可结合外资持有数据。识别难点在区分「外资导致高 MCRASH」与「外资偏好本就高 MCRASH 的资产」,需借助外生的指数纳入或资本账户事件作工具。

3. MCRASH 溢价里,有多少其实是「流动性一起干涸」?

【经济故事】多因子联合崩盘的时刻,往往也是流动性枯竭的时刻。MCRASH 溢价可能部分是被错贴成「尾部相依」的流动性风险。【可行性】中。把 Amihud (2002) 非流动性、Pástor and Stambaugh (2003) 流动性因子纳入 MCRASH 的因子集合,看市场/规模/盈利因子的 MCRASH 溢价是否被流动性维度吸收。数据现成,识别清晰,doable。

4. JCRASH 与系统性风险监测。

【经济故事】JCRASH(多因子同时崩)天然对应「系统性事件」。把横截面平均 JCRASH 做成时间序列,看它能否提前预警市场层面的崩盘或信用利差跳升。【可行性】中偏低。同时崩事件稀少,时间序列噪声大;需要更长样本或跨国面板(如 Weigert 2016 的 40 国数据)来攒出统计功效。

我的判断

这是一篇「概念干净、执行扎实」的论文。它最漂亮的地方不在哪个具体系数,而在问对了一个所有人都绕过去的问题:既然 SDF 依赖多个因子,崩盘风险就不该只跟市场算账。把双变量下尾相依推广成 copula 决定的多变量度量,再用一个分段线性 SDF 把它和溢价严格挂钩,整条逻辑链既有理论又有实证,且「不扩张动物园」的卖点切中了当下的痛点。

担忧主要有两点。其一是识别更像「定价」而非「因果」:MCRASH 是事后估计的统计量,高 MCRASH 与高收益的关系是横截面相关,作者并未(也很难)提供一个外生冲击来证明投资者「确实在为多变量崩盘要价」,而非两者同被某个遗漏变量驱动。其二是估计的自由度:滚动窗口长度、\(p\) 的取值、GARCH 的设定、参数与非参数的选择,都会影响 MCRASH,虽然作者做了大量稳健性,但「研究者自由度」始终存在。

后续我最想看到的,是把这套「多变量崩盘」逻辑搬到信用市场和外资持有人上——那里的尾部本就是多维的,联合崩盘的代价也更真切。如果 MCRASH 在公司债里同样定价,并且能和外资抛售、流动性枯竭对上号,这个概念的分量会比在股票横截面里重得多。

参考文献

- Ang, A., Chen, J., Xing, Y. (2006). Downside risk. Review of Financial Studies 19(4), 1191–1239.

- Atilgan, Y., Bali, T.G., Demirtas, K.O., Gunaydin, A.D. (2020). Left-tail momentum: underreaction to bad news, costly arbitrage and equity returns. Journal of Financial Economics 135(3), 725–753.

- Bollerslev, T., Patton, A.J., Quaedvlieg, R. (2021). Realized semibetas: disentangling "good" and "bad" downside risks. Journal of Financial Economics, forthcoming.

- Carhart, M.M. (1997). On persistence in mutual fund performance. Journal of Finance 52(1), 57–82.

- Chabi-Yo, F., Ruenzi, S., Weigert, F. (2018). Crash sensitivity and the cross-section of expected stock returns. Journal of Financial and Quantitative Analysis 53(3), 1059–1100.

- Fama, E.F., French, K.R. (1993). Common risk factors in the returns on stocks and bonds. Journal of Financial Economics 33(1), 3–56.

- Fama, E.F., French, K.R. (2015). A five-factor asset pricing model. Journal of Financial Economics 116(1), 1–22.

- Fama, E.F., MacBeth, J.D. (1973). Risk, return, and equilibrium: empirical tests. Journal of Political Economy 81(3), 607–636.

- Frazzini, A., Pedersen, L.H. (2014). Betting against beta. Journal of Financial Economics 111(1), 1–25.

- Harvey, C.R., Siddique, A. (2000). Conditional skewness in asset pricing tests. Journal of Finance 55(3), 1263–1295.

- Kelly, B., Jiang, H. (2014). Tail risk and asset prices. Review of Financial Studies 27(10), 2841–2871.

- Longin, F., Solnik, B. (2001). Extreme correlation of international equity markets. Journal of Finance 56(2), 649–676.

- Lu, Z., Murray, S. (2019). Bear beta. Journal of Financial Economics 131(3), 736–760.

- Markowitz, H. (1959). Portfolio Selection. Yale University Press, New Haven.

- Poon, S.-H., Rockinger, M., Tawn, J. (2004). Extreme value dependence in financial markets: diagnostics, models, and financial implications. Review of Financial Studies 17(2), 581–610.

- Roy, A.D. (1952). Safety first and the holding of assets. Econometrica 20(3), 431–449.

- van Oordt, M.R.C., Zhou, C. (2016). Systematic tail risk. Journal of Financial and Quantitative Analysis 51(2), 685–705.

- Weigert, F. (2016). Crash aversion and the cross-section of expected stock returns worldwide. Review of Asset Pricing Studies 6(1), 135–178.