披露越「漂亮」,价格越「糊涂」?——基金如何围着季末的截止线排兵布阵

本文读的是 Gormley, Kaplan & Verma (2022, Journal of Financial Economics):基金的交易会随季度报告周期系统性地起伏——它们在季末加速完成已有头寸、却把新头寸的建仓推迟到下个季度初。这套节奏的动机是「让披露更能预示未来持仓,又不暴露尚未建好的仓位」。代价是:恰恰在大多数基金记录持仓的季末,股价的信息含量下降、佣金支出也下降。一句话——更详尽的披露,反而换来了更糊涂的价格。

1 一个民间的直觉,和一个学术的悖论

先讲一个华尔街的「都市传说」。CNBC 的 Jim Cramer 有个说法,叫「季末现象」(quarter-end phenomenon)——一种弥漫在交易员之间的感觉:每逢季末那几天,价格仿佛变得不太「正常」,不再忠实地反映基本面。散户嗤之以鼻,学者也长期把它当成传闻。

但传闻背后藏着一个真正让人不安的问题。我们一直相信,信息披露是好东西。基金每季度要把持仓报给 SEC(Form 13F、N-CSR、N-Q),又自愿报给 CRSP、Morningstar、Thomson Reuters 这些数据商;资产管理人盯着这些持仓做配置,资金流也会跟着媒体对持仓的报道而动(Solomon et al., 2014;Hartzmark and Sussman, 2019)。按照主流的看法,披露能约束基金经理去做研究、去交易,把信息更快地压进价格——披露的信息外部性,应该是正的(Leuz and Wysocki, 2016)。

于是悖论来了:如果披露让市场更聪明,为什么偏偏在「披露最密集」的季末,价格会显得更笨?

这正是本文标题里那个反问句的来源:More Informative Disclosures, Less Informative Prices? 作者要论证的,是一件听上去自相矛盾、却逻辑自洽的事——披露变得更能预示未来,价格却变得更不反映当下。

要回答这个问题,第一步甚至不是跑回归,而是先看清楚基金到底在季末做了什么。而这恰恰是本文最漂亮的一手。

2 把每一笔交易,按它的「前世今生」分类

通常我们看基金交易,只能看到「买」或「卖」、量是多少。但这篇论文的关键洞见是:同样一笔买入,含义可以完全不同。一笔买入如果是某段建仓的开头,它预示着接下来还会继续买;如果是一段建仓的收尾,它只是把已有计划做完。前者携带「关于未来」的信息,后者不携带。

作者用 Abel Noser 的 Ancerno 机构交易数据(约覆盖 CRSP 成交量的 12%,样本期 1998–2010)做了一件别人没做过的事:把每一笔交易,按它与前后四周同一基金、同一只股票交易的符号关系,分成四类。

记 Sign(Vol_t) 为当日交易方向,Sign(Vol_previous)、Sign(Vol_subsequent) 为前、后四周净交易的方向,分类规则是一张干净的 2×2:

被过去交易预示Sign(Vol_t)=Sign(Vol_prev) |

不被过去交易预示Sign(Vol_t)≠Sign(Vol_prev) |

|

|---|---|---|

预示未来交易Sign(Vol_t)=Sign(Vol_sub) |

建仓中 (Building, 44.2%) | 初始建仓 (Initiating, 17.6%) |

不预示未来交易Sign(Vol_t)≠Sign(Vol_sub) |

完成建仓 (Completing, 18.0%) | 一次性 (One-off, 20.2%) |

这套语言一下子让「季末现象」变得可测。直觉上:初始建仓(Initiating) 是最「含信息」的交易——它是基金根据新判断刚刚迈出的第一步,预示着一段尚未走完的路;而 完成建仓(Completing) 与 一次性(One-off) 交易,要么是把旧计划收尾,要么是孤立的再平衡,几乎不预示未来。四类交易的平均特征也各不相同:如表 2 所示,One-off 交易更偏卖出、单笔规模最小,Building 交易规模最大。

Table 2

接着,一个自然的问题是:在大多数基金「拍快照」记录持仓的那几天,这四类交易的比例会不会被悄悄地重新洗牌?

3 识别策略:让季末的截止线自己说话

本文的识别,建立在一个干净的制度事实上:基金记录持仓的日子高度集中。如表 1 所示,在 Thomson Reuters S-12 数据里,按市值计 80.89% 的持仓都记录在日历季末(3、6、9、12 月的最后一个交易日),剩下几乎都落在其他月末(19.08%)。即便 2008 年后 CRSP 改用 Lipper 数据、SEC 强制披露的比重上升,季末记录仍占到约 45%——是其他月末的两倍。换句话说,季末就是绝大多数基金的「交卷截止线」。

Table 1

有了这条截止线,剩下的就是比较「截止线前后」交易构成的变化。作者构造了四个哑变量:Qtr_End(日历季末最后一个交易日)、Month_End(其他月份的月末)、Qtr_Beg(季度第一个交易日)、Month_Beg(其他月份首日)。然后对四个交易类型的指示变量(在 基金 i — 股票 s — 日期 t 层面唯一)跑一条简单的线性回归:

$$ Trade\_Cat_{ist} = \alpha + \sum_{n=-4}^{5} \gamma_n\, QTR\_End_{t-n} + \varepsilon_{ist} $$

其中 Qtr_End_{t-3} 表示季末前第三个交易日、Qtr_End_t 表示季末当天、Qtr_End_{t+3} 表示季末后第三个交易日。系数 \(\gamma_n\) 描出的,就是每一类交易在季末前后逐日的频率曲线——相对于「平常日子」,某类交易在距季末第 n 天是更多了还是更少了。这套设计的好处在于:它不依赖任何关于「基金该怎么交易」的结构假设,只是让数据围着一条外生的日历截止线,自己显形。

4 主要结果:加速收尾,推迟开局

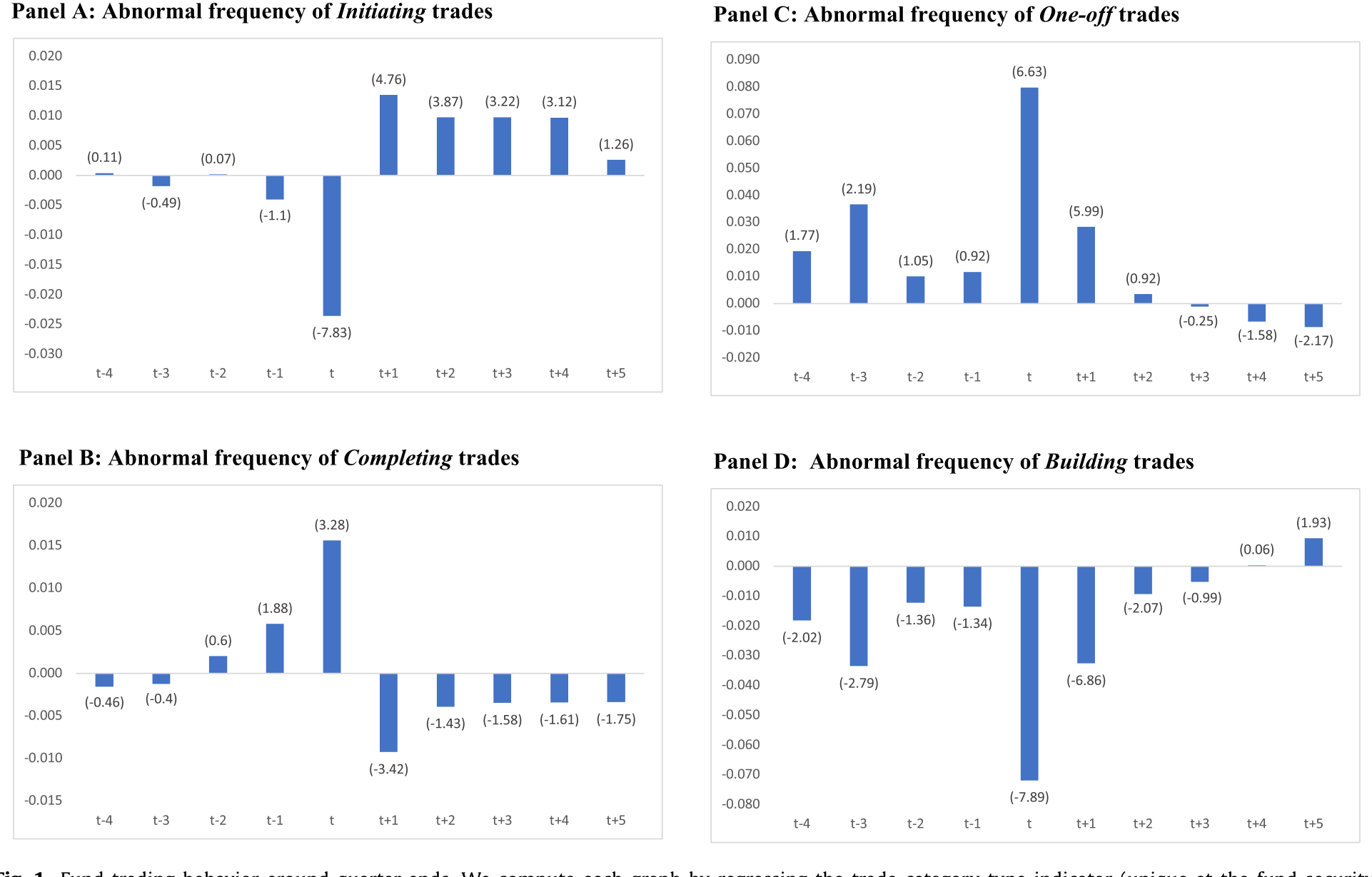

结果非常干净,而且对称得像是被精心编排过。如图 1 所示,围绕季末,四类交易呈现出镜像般的此消彼长。

Figure 1: Fund trading behavior around quarter-ends. We compute each graph by regressing the trade category type indicator (unique at the fund-securit

第一组反差,发生在「初始建仓」上。 相对于平常日子,基金在季末最后一天发起新头寸的概率低 13.6%;但一跨过季末,到季度第一天,发起新头寸的概率又高出 7.4%。也就是说,基金把「开新仓」这件事,硬生生从季末挪到了季初。

第二组反差,正好相反,发生在「完成建仓」上。 季末前,完成已有头寸的交易显著增多——基金在赶在交卷前把手里的活儿收尾。

第三组反差,在「一次性」与「建仓中」交易上。 季末附近一次性交易激增:一笔交易在季末当天是 one-off 的概率高出 40.1%,在季初也高出 14.2%;而正在「建仓中」的交易则相应减少。其他月末也能看到同样的模式,只是幅度衰减——这与「季末才是主要截止线」完全吻合。

把这三组放在一起,季末基金的画像就清晰了:赶着把旧仓收尾、把零碎头寸调整到位,却按住了新仓不发。 这不是随机的噪声,而是一种围着披露日的、有意的排兵布阵。

5 但真正关键的一步:动机不是「拉抬」,而是「修饰未来」

看到季末买盘上升,很多人的第一反应是——这不就是拉抬净值(portfolio pumping)吗? 基金在季末猛买自己的重仓股,把价格顶上去、把账面净值做漂亮(Carhart et al., 2002;Hu et al., 2014)。这是个现成的、也很有名的故事。

然而作者把它排除了。如果是 pumping,季末的买盘应当集中在基金的大持仓、且集中在买入方向(因为只有顶住自己持有的股票才能抬高净值)。但数据说不是:季末的动态在买和卖两个方向、在每一类交易上都对称出现;完成建仓与一次性买入的增加,也没有集中在基金的较大持仓上——而这正是「按市值计价」动机最强的地方。pumping 解释不了这套镜像式的节奏。

(关于拉抬净值的另一面,可参见《当「拉抬净值」从明星基金经理转移到了他的同事身上》。)

于是反转出现了。真正驱动这套节奏的,是一种披露管理(disclosure management) 的双重诉求:

- 一方面,让披露更能预示未来。 基金加速完成已有头寸、做掉零碎的再平衡,是为了让季末「快照」尽可能反映自己计划中的、未来要持有的配置——好让分析师和大客户(Edward Jones、JP Morgan 这类做「归因测试」的机构)看到一份干净、可解释、与策略一致的组合。

- 另一方面,避免暴露未完成的头寸。 一段刚开头的建仓,如果在季末被拍进快照,等于把一个「还没建好、也还不想拿出来讨论」的意图提前曝光。所以基金宁愿把新仓推迟到季初,给自己留出把仓位悄悄建满的时间。

这个动机有一个可证伪的推论,而数据支持它:初始建仓的推迟,在流动性差、小盘的股票上更严重——因为这类股票需要慢慢建仓以免造成价格压力;季初才开始的建仓「战役」规模更大、铺开的交易笔数更多;而那些更难管理流动性的基金(更小、交易更不频繁的)也更倾向于把建仓推到下个季度。一切都指向「为披露而调度交易时点」,而非「为净值而拉抬」。

6 落点:披露更聪明,价格却更糊涂

现在可以回到那个悖论了。

净效应上,这套调度其实提高了披露的信息含量——作者发现,季末的组合比平常日子的组合,更能预测基金未来的持仓。推迟新仓本会降低披露的信息量,但「加速把计划中的头寸做到位」带来的增益,足以盖过它。也就是说,从「披露能否预示未来持仓」这个角度看,季末的快照确实更 informative。

可价格呢?恰恰相反。如果基金在季末的交易是为了披露(而非基于关于内在价值的新信息),那么这些交易推动的价格变动就不反映基本面,事后会被纠正。证据正是如此:季末当天的回报,对更长期价格变化的解释力显著下降。 量级上很可观——相对于平常日子,季末最后一天的回报对随后 30 天回报的信息含量低了 32%。这一下降在季末前的几个交易日也存在(幅度较小),并且在四个季末上都成立;而在季初首日、以及其他月末,则几乎看不到这种相对的信息含量变化。

最后还有一块独立的佐证:佣金。佣金是基金为「信息/研究」付给券商的对价(Goldstein et al., 2009;Green et al., 2014)。作者发现季末基金支付的佣金下降,而且这一下降是在同一对 基金—券商内部发生的(不是因为季末换了更便宜的券商);一个基金全年付给某券商的佣金,也在该券商的交易更多落在季末时更低。佣金降,意味着季末的交易更少建立在新信息之上——又一次指向 disclosure-driven 而非 information-driven。

这就是本文最不舒服、也最重要的结论:披露的信息外部性未必是正的。在大多数基金交卷的季末,提供更详尽的持仓信息,反而扭曲了二级市场的价格——更漂亮的披露,买来了更糊涂的价格,以及随后的反转。

7 文献脉络

要理解这篇论文的位置,得把它放进一条关于「披露如何反过来塑造交易」的脉络里。

最早的火种来自 Haugen and Lakonishok (1987):他们提出「一月效应」可能源于机构为了让年报好看,在年末抛售小盘股、年初才买回——这是「窗饰」(window dressing)思想的雏形。Musto (1997, 1999) 把它做实,证明组合披露会引发年末的价格漂移、并影响投资决策。Lakonishok et al. (1991) 直接记录了养老金经理的窗饰行为。

进入 2000 年代,这条线分出两支。一支是操纵/欺骗:Carhart et al. (2002) 的「leaning for the tape」记录了季末拉抬净值的博弈行为,Hu et al. (2014) 用日度交易刻画机构的年末交易。另一支是披露的信息价值:Kacperczyk et al. (2008) 提出基金存在「未被观测的行动」,Solomon et al. (2014) 与 Hartzmark and Sussman (2019) 则证明被披露、被报道的持仓确实牵动资金流。与此同时,Schwarz and Potter (2016) 厘清了披露日期的制度细节——正是本文识别策略的基石。

本文站在这两支的交汇处,却给出了一个新的、更细腻的机制:以往文献多强调披露让基金去「欺骗」或「隐藏」(从而 less informative),而本文指出,披露还让基金调整交易战役的时点——推迟开局、加速收尾——其结果是披露更能预示未来,价格却更不反映当下。这是对「信息外部性为正」这一默认假设的一次正面挑战。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这和传统的「窗饰」(window dressing) 到底有什么不同?

窗饰的核心是「掩盖过去」——卖输家、买赢家、藏风险,目的是让披露 less informative。本文的机制是「修饰未来」:通过加速完成计划中的头寸、推迟暴露未完成的新仓,让快照更贴近计划中的配置,结果披露反而 more informative about future holdings。两者方向相反,这正是本文的新意。

Q:季末买盘上升,凭什么不是拉抬净值 (portfolio pumping)?

因为分布不对。拉抬净值应集中在大持仓、买入方向;而本文的季末动态在买卖两侧、各交易类型上对称出现,且 completing/one-off 买入并未集中在大持仓上。pumping 解释不了这种镜像式的此消彼长。

Q:价格信息含量下降 32% 是怎么测的?会不会只是流动性季节性?

它度量的是「季末当日回报」对「随后 30 天回报」的解释力,季末显著偏低。最大的担忧确实是季末交易量/流动性本身的季节性可能独立地压低这种解释力。作者用「季初首日与其他月末几乎无此效应」来部分缓解——若是纯流动性季节性,季初也应受影响。

Q:如果披露更能预测未来持仓是好事,为什么价格更糊涂算坏事?

关键在「为何而交易」。基金为了披露的形象去交易,这些交易脱离内在价值,制造了不反映基本面的价格波动与随后的反转。对依赖价格做配置的外部投资者而言,季末的价格信号更不可靠——这就是负的信息外部性。

Q:Ancerno 只覆盖约 12% 的成交量、且基金匿名,结论能外推吗?

覆盖面有限、且因匿名无法识别各基金的财年末(fiscal year-end),这是真实的局限。但好处在于季末是日历季度的制度截止点、对几乎所有基金共同适用;匿名也不妨碍用 manager code 追踪同一基金跨股票、跨时间的交易序列——而后者正是本文分类法所需的全部。

Q:佣金下降,能算多硬的证据?

算是一块独立的、方向一致的拼图。佣金是买「信息/研究」的对价;季末佣金降、且在同一对 基金—券商内部下降(排除了「换便宜券商」),说明季末交易更少基于新信息——与「disclosure-driven 而非 information-driven」相互印证。

(b) 几个可能的研究问题与提案

1. 公司债市场的「季末现象」 - 【经济故事】公司债基金同样按季披露持仓,但债券更 illiquid、定价更不透明、建仓更慢。本文逻辑预测:completing 的加速与 initiating 的推迟在债券里应当更强,对季末债券价格信息含量的扭曲也更大。 - 【可行性】中。需 TRACE 成交 + N-PORT/Morningstar 基金持仓,识别仍用 calendar quarter-end 哑变量。难点是债券「价格信息含量」的度量本身就难(可参见《把「成交价」从「成交量」里解放出来——重新丈量公司债的流动性》)。

2. 外资持有人是否同样围着季末调仓 - 【经济故事】外国机构作为 13F 申报人,也受季末披露约束。它们的季末调度会如何影响美国公司债的流动性?外资若集中在季末完成/退出头寸,可能在季末放大债券流动性的周期性波动。 - 【可行性】中。需 eMAXX/13F 持仓 + TRACE,按持有人国籍切分。识别上可用持有人构成的横截面差异与 calendar quarter-end 交互。

3. N-PORT 月度披露改革的前后效应 - 【经济故事】2019 年后 SEC 要求基金按月报告组合(虽延迟公开)。如果季末扭曲源于「季度截止线」,那么报告频率提高、截止线变密,季末的聚集与价格扭曲应当被削弱。 - 【可行性】高。制度断点清晰,可做改革前后的双重差分 (difference-in-differences, DiD),处理组为受 N-PORT 约束的基金。

4. 季末「扭曲」可不可被套利? - 【经济故事】既然季末价格变动事后被纠正,季末反向(buy-the-reversal)策略应有正 alpha。问题是:扣掉交易成本后还剩多少?这能反过来度量这种扭曲的「真实大小」。 - 【可行性】高。CRSP 日度数据现成,构造季末日横截面反转组合即可。

5. 委托单层面的价格冲击差异 - 【经济故事】若 disclosure-driven 的交易(季末的 completing/one-off)确实脱离基本面,它们的价格冲击 (price impact) 结构应当与 information-driven 的 initiating 不同。直接比较两类交易的冲击曲线,可为本文机制提供微观佐证。 - 【可行性】中。需 Ancerno 委托单层面数据与执行细节,可借鉴基于 Ancerno 的执行成本研究(参见《同一只股票,两个柜台:基金经理在哪儿下单,泄露了他的「本事」》)。

9 我的判断

这篇论文最大的贡献,是把一个含混的民间直觉(「季末现象」)翻译成了可测、可证伪的机制,而它的杠杆点就是那套四分类的 measurement——把「买/卖」升级为「这笔交易在一段战役里处于什么位置」。一旦有了这把尺子,「加速收尾、推迟开局」的镜像节奏几乎是自己跳出来的;而「披露更 informative、价格更不 informative」这个看似矛盾的结论,也因此变得逻辑自洽。它对「披露的信息外部性恒为正」这一隐含假设构成了有分量的反例。

对识别,我有两点保留。其一,价格信息含量的度量与季末的流动性/成交量季节性纠缠在一起,作者用「季初与其他月末无此效应」来切割,但这更像是缓解而非彻底排除——若能找到一个只改变披露截止线、不改变流动性日历的外生冲击,会更有说服力。其二,Ancerno 的匿名与 12% 覆盖限制了对「财年末≠日历季末」基金的刻画,而这部分恰恰是检验机制最干净的样本(它们的披露截止线与日历季末错开)。

后续我最想看到的,是把这套逻辑搬到信用市场:债券更慢、更不透明,季末扭曲若存在则应更大,而它对公司债流动性与发行定价的含义,可能比股票市场更有政策意味。如果 N-PORT 的月度披露真的能熨平这种季末扭曲,那它就不只是一篇解释「都市传说」的论文,而是一份关于「披露频率该如何设计」的证据。

参考文献

- Campbell, J.Y., Grossman, S.J., Wang, J. (1993). Trading volume and serial correlation in stock returns. Quarterly Journal of Economics 108(4), 905–939.

- Carhart, M.M., Kaniel, R., Musto, D.K., Reed, A.V. (2002). Leaning for the tape—evidence of gaming behavior in equity mutual funds. Journal of Finance 57(2), 661–693.

- Chakrabarty, B., Moulton, P.C., Trzcinka, C. (2017). The performance of short-term institutional trades. Journal of Financial and Quantitative Analysis 52(4), 1403–1428.

- Goldstein, M.A., Irvine, P., Kandel, E., Wiener, Z. (2009). Brokerage commissions and institutional trading patterns. Review of Financial Studies 22(12), 5175–5212.

- Green, T.C., Jame, R., Markov, S., Subasi, M. (2014). Access to management and the informativeness of analyst research. Journal of Financial Economics 114(2), 239–255.

- Gormley, T.A., Kaplan, Z., Verma, A. (2022). More informative disclosures, less informative prices? Portfolio and price formation around quarter-ends. Journal of Financial Economics 146(2), 665–688.

- Hartzmark, S.M., Sussman, A.B. (2019). Do investors value sustainability? A natural experiment examining ranking and fund flows. Journal of Finance 74(6), 2789–2837.

- Haugen, R.A., Lakonishok, J. (1987). The Incredible January Effect—The Stock Market's Unsolved Mystery. Irwin Professional Pub.

- Hu, G., Jo, K.M., Wang, Y.A., Xie, J. (2018). Institutional trading and Abel Noser data. Journal of Corporate Finance 52, 143–167.

- Hu, G., McLean, R.D., Pontiff, J., Wang, Q. (2014). The year-end trading activities of institutional investors: Evidence from daily trades. Review of Financial Studies 27(5), 1593–1614.

- Kacperczyk, M., Sialm, C., Zheng, L. (2008). Unobserved actions of mutual funds. Review of Financial Studies 21(6), 2379–2416.

- Lakonishok, J., Shleifer, A., Thaler, R., Vishny, R. (1991). Window dressing by pension fund managers. American Economic Review 81(2), 227–231.

- Leuz, C., Wysocki, P.D. (2016). The economics of disclosure and financial reporting regulation: Evidence and suggestions for future research. Journal of Accounting Research 54(2), 525–622.

- Musto, D.K. (1997). Portfolio disclosures and year-end price shifts. Journal of Finance 52(4), 1563–1588.

- Musto, D.K. (1999). Investment decisions depend on portfolio disclosures. Journal of Finance 54(3), 935–952.

- Schwarz, C.G., Potter, M.E. (2016). Revisiting mutual fund portfolio disclosure. Review of Financial Studies 29(12), 3519–3544.

- Solomon, D.H., Soltes, E., Sosyura, D. (2014). Winners in the spotlight: Media coverage of fund holdings as a driver of flows. Journal of Financial Economics 113(1), 53–72.