做市商的价差里,藏着一份「到期日不确定」的期权

本文读的是 Bollen, Smith & Whaley (2004, Journal of Financial Economics):做市商挂出的买卖价差里,有一块是为「持仓期间的价格风险」收的保费——而这块保费的数学形态,恰恰是一份到期时间随机的平价期权。把它这样写下来,价差里的存货成本、逆向选择成本,乃至「这一笔是不是知情交易」的概率,就都能被一一拆出来、估出来。

1 一个被问了三十年、却始终没答好的问题

做市商(market maker)每天要做一件看似简单的事:对同一只股票,同时报一个买价(bid)和一个卖价(ask)。两者之差,就是买卖价差(bid/ask spread)。这是他提供「即时性」(immediacy)——也就是流动性——所收取的报酬。

问题来了:这份报酬,到底是为什么而付的?

这个问题不只是学术好奇。从交易所的角度,它关乎市场该怎么设计——是只派一个专营商(specialist),还是放开让一群做市商互相竞争?最小报价单位(tick size)又该定多大?从监管者的角度,它更关乎一件事:做市商收的这笔钱,是「公道的成本补偿」,还是「过高的垄断租金」?

要回答「公道不公道」,你得先知道价差由哪些成本构成。沿着 Stoll (1978b) 的经典划分,做市商的成本无非三类:订单处理成本(order-processing costs,OPC)、存货持有成本(inventory-holding costs,IHC)、以及逆向选择成本(adverse selection costs,ASC)。再加上竞争(competition)这一压低价差的力量,几乎所有早期实证都在估同一个回归:

$$SPRD_i = f(OPC_i,\; IHC_i,\; ASC_i,\; COMP_i).$$

从 Demsetz (1968) 到 Harris (1994),这条线上挤满了名字。但所有这些研究,都绕不开一个尴尬:它们不知道这个 \(f(\cdot)\) 长什么样。

2 高 R² 的陷阱:当「拟合得好」其实什么都没说

早期研究的做法,是把一堆代理变量——股价、成交量、波动率、交易商数目——线性地塞进回归,看谁显著。Tinic and West (1974) 是个典型:他们用绝对价差做被解释变量时,调整后 \(R^2\) 只有 0.499;可一旦换成相对价差(价差除以中间价),\(R^2\) 一下跳到 0.804。到了 Harris (1994),相对价差回归的 \(R^2\) 甚至高达 0.987。

看上去,模型越来越神。但作者尖锐地指出:这是个幻觉。

不妨做个思想实验。假设市场上所有股票的价差都恰好等于 1/8 美元——一个固定的常数。这时绝对价差回归会诚实地告诉你:所有斜率系数都是零,只有截距等于 1/8,模型毫无解释力。可换成相对价差呢?相对价差 = \((1/8)/S\),它的全部变动都来自股价倒数 \(1/S\)。于是任何分母里带着股价的变量(比如「高低价差除以股价」这种波动率代理)都会显著——不是因为模型说出了关于价差的任何道理,而纯粹是因为变量和被解释变量共用了一个 \(S\)。 当股价的横截面差异越小,这个相对价差回归的拟合优度反而越趋近完美。

这正是用比率变量做回归的经典坑(Kronmal, 1993)。一个 0.99 的 \(R^2\),可能恰恰是模型「什么都没解释」的证据,而非相反。

所以真正的症结,从来不是「再多塞几个变量」,而是:价差和它的决定因素之间,到底是什么函数关系? 这些 ad hoc 的线性回归,都是经济学直觉拼出来的,没有一个是从严格的数学模型推出来的。

接着,一个自然的问题是:能不能给这个 \(f(\cdot)\) 找到一个有理论根基的、简洁的形式?

3 关键的一跃:做市商其实在「卖」一份期权

本文最漂亮的一步,是把存货成本这件事,翻译成一个期权定价问题。

先想清楚做市商的处境。他本来没有存货。一个客户来卖,他就在买价上接了一手——现在他多头持有一股,直到下一个买单出现、他能把货甩出去为止。在这段持有期里,他怕什么?怕价格在他脱手之前往下走。

这听起来像不像一份保险需求?是的。如果他能对冲,他大可去做空一份单一股票期货。设 \(\Delta S\) 是股价变动、\(\Delta F\) 是期货价变动、\(n_F\) 是对冲比率,他要解的是让对冲组合方差最小:

$$\min\; E\!\left[(\Delta S + n_F\,\Delta F)^2\right],$$

一阶条件给出最优对冲比率 \(n_F = -\,\mathrm{Cov}(\Delta S,\Delta F)/\mathrm{Var}(\Delta F)\)。在零利率、零股息、且股价与期货价完全相关的理想条件下,最优对冲就是每股卖一份期货,价格风险被完全消掉。

但反转出现了:现实里,单一股票期货(和单一股票期权)根本不是可行的对冲工具。能交易的那几只,期货市场的交易成本比股票还高、流动性还差——平均日成交量不到股票市场的 0.5%。换句话说,对冲的来回成本,比做市商能在股票市场赚到的还多。他没法对冲,只能裸扛这份价格风险。

既然要裸扛,他就要为此索取补偿。这份补偿,本文称作存货持有溢价(inventory-holding premium,IHP)。那他该收多少?

这里是第二个精彩之处:作者不用方差,而用下半方差(lower semi-variance)来定义风险。做市商真正在意的,不是价格的双向波动,而是「亏钱」这一侧。于是他设定 IHP,使得在价格对他不利时损失的下半方差最小:

$$\min\; E\!\left[(\Delta S + IHP \mid \Delta S < 0)^2\right].$$

对这个一阶条件求解,得到做市商愿意收取的最小溢价:

$$IHP = -\,E(\Delta S \mid \Delta S < 0)\,\Pr(\Delta S < 0).$$

读一遍这个式子的含义:最小 IHP,等于「价格不利变动时的预期损失」乘以「价格不利变动的概率」。 这不正是一份期权的价值吗——当价格跌破成本时才赔付,否则归零。事实上,做市商在买价上接货,需要的是一份平价看跌期权;在卖价上放货,需要的是一份平价看涨期权。两条路算出来一模一样。

用下半方差而非方差当风险度量,并非新发明。Markowitz (1959) 早就建议过——方差太保守,把正负极端都当成坏事;而做市商怕的只有下行。这条线后来在风险管理里以「预期损失」(expected shortfall)和条件在险价值(conditional value-at-risk, CVaR)之名重新走红(Artzner et al., 1999)。

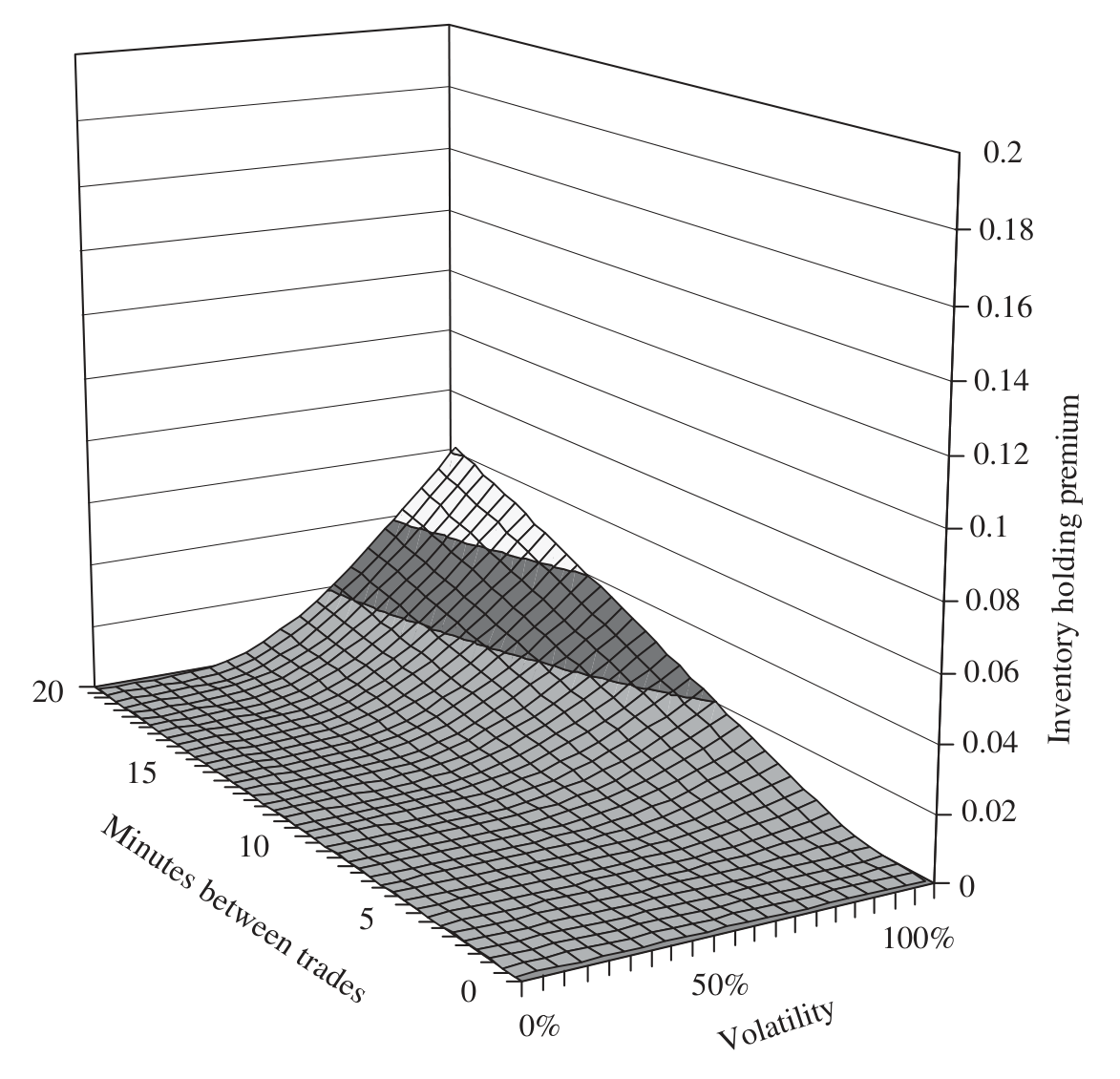

于是,借用 Black-Scholes-Merton(下称 BSM)框架,给定一个已知的持有时间 \(t\),这份平价期权的价值可以写成

$$IHP = S\,N\!\left(\frac{\ln(S/X)}{\sigma\sqrt{t}} + 0.5\,\sigma\sqrt{t}\right) - X\,N\!\left(\frac{\ln(S/X)}{\sigma\sqrt{t}} - 0.5\,\sigma\sqrt{t}\right),$$

其中 \(S\) 是开仓时的真实股价,\(X\) 是行权价,\(\sigma\) 是收益率标准差,\(t\) 是到下一笔抵消性成交的时间,\(N(\cdot)\) 是标准正态累积分布。由于这是平价期权(\(S=X\),\(\ln(S/X)=0\)),上式优雅地坍缩为

$$IHP = S\left[\,2N\!\left(0.5\,\sigma\sqrt{t}\right) - 1\,\right].$$

到这里,价差里那块神秘的存货成本,终于有了一个有理论根基、且只含两个参数(波动率 \(\sigma\) 和持有时间 \(t\))的闭式表达。

(做市商「裸扛风险却要为此定价」这件事的另一面,可参见《无风险市场里的风险厌恶:是谁给做市商系上了「风险限额」这根绳》。)

4 真正卡住的一步:你不知道这份期权什么时候到期

但事情没完。上面那个 \(t\)——做市商持有这股、直到抵消性成交到来的时间——在交易发生的那一刻,是未知的。他不知道下一个买单是 30 秒后来,还是 20 分钟后来。

这才是本文标题里那句「stochastic time to expiration」的来历:这份期权的到期时间本身是随机的。

怎么办?把持有时间看成一个随机变量,对它的分布求期望。设 \(p(t)\) 是抵消性成交在时刻 \(t\) 到来的概率密度,那么做市商在开仓时应当评估的预期存货持有溢价就是:

这个积分,等价于给一份到期时间随机的欧式期权定价。它就是全文的核心方程。

直觉上,它把两件事干净地分了开:\(S[2N(0.5\sigma\sqrt t)-1]\) 这一项管的是「单位时间的价格风险有多大」(由波动率 \(\sigma\) 决定),而 \(p(t)\) 这一项管的是「做市商要扛多久」(由交易频率决定)。交易越活跃、抵消单来得越快,\(p(t)\) 越集中在很小的 \(t\) 上,IHP 就越低——这恰好把 Demsetz (1968) 当年那个朴素直觉(交易频率越高、等待成本越低、价差越窄)严格地写进了公式里。值得注意的是,由于做市商通常当日清仓,\(t\) 的上界就是一个交易日,即年化口径下的 1/252。

那么,把这份「随机到期」的期权,跟一份「到期日固定的平价期权」相比,差多少?这正是论文 Figure 3 想说的事:忽略到期时间的随机性,会让你系统性地误估存货溢价。

Figure 3: Difference between expected inventory-holding premium modeled as an at-the-money call and

(「等待买家的时间」本身就是流动性的价格,这一点在场外市场里被讲得更透——参见《价格里那道折扣,量的是「找不到买家」的时间》。)

5 从「存货溢价」里再切出「逆向选择」

如果故事到此为止,本文已经足够漂亮。但作者又往前走了一步,回答了微观结构里最纠缠的一个老问题:怎么把逆向选择成本单独识别出来?

关键的观察是:上面这份 IHP,补偿的是所有交易共有的价格风险——不管对手盘是知情的还是不知情的,做市商接了货都要扛波动。但当对手盘里混着知情交易者(informed traders,比如提前知道盈余、重组、换帅消息的人)时,做市商面对的不再是对称的价格风险,而是「系统性地站在了消息的错误一侧」。这部分额外的预期损失,才是逆向选择成本。

正因为 IHP 这份期权的价值是先验可算的(给定 \(\sigma\) 和 \(p(t)\)),把它从实际观测到的价差里减出去,剩下的那块就能归给逆向选择。沿着这个逻辑,模型甚至反解出了「这一笔是知情交易」的概率——这是 Easley et al. (1996) 那一系的核心目标,而本文用一个期权定价的壳,顺手把它装了进来。

(用买卖价差里的逆向选择成分去「读」别的信息,是个很能生长的思路——比如《评级藏在买卖价差里:当股票的「逆向选择」预言了公司的信用》。)

6 数据与实证:三个 tick size 制度,一个干净的实验

模型要检验,最好的场景是 tick size 发生过外生变化的时候——因为价差里那块价格离散性成本(最小报价单位强加的「拢整」)会随 tick 变化,而存货溢价不会。本文恰好抓住了 Nasdaq 普通股的三个不同制度:

1996 年 3 月:八分之一美元报价(eighths);1998 年 4 月:十六分之一美元报价(sixteenths);2001 年 12 月:十进制报价(decimals)。

在这三个 tick 制度下分别估计模型,作者报告:模型无论从绝对意义上,还是相对于竞争性设定,都表现良好,并据此给出了价差各成本成分的分解,以及知情交易概率的估计。竞争这一维,则沿用 Tinic (1972) 引入微观结构的 Herfindahl 集中度指数:

$$HI = \sum_{j=1}^{NM}\left(\frac{V_j}{TV}\right)^2,$$

其中 \(V_j\) 是第 \(j\) 个做市商的成交量,\(TV\) 是总成交量,指数从 \(1/NM\)(完全竞争)到 \(1\)(垄断)。

本文的实证野心其实是「双重」的:既要证明这个期权模型能拟合真实价差,又要证明模型设定本身会左右你对决定因素的推断——也就是说,前面那些用相对价差跑出 0.987 的研究,问题不在数据,而在函数形式。

7 文献脉络

把这条线捋一遍,会看到一个清晰的接力。

最早是 Demsetz (1968),他把「交易成本」概念化,提出价格、交易频率、股东数目这些代理变量——奠定了「价差是为流动性付费」的基调。紧接着 Tinic (1972) 把竞争、把 Herfindahl 指数引进来,让这条线有了产业组织的味道。

真正的转折在 Stoll (1978b):他第一次为价差写下一个显式的理论模型,把成本分成订单处理、存货持有、逆向选择三类,并指出存货成本里藏着「收益波动率 × 预期持仓时间」这一乘积项——这个被前人忽略的细节,正是本文存货溢价的种子。

接着,文献分出两支。一支沿着「拆解价差成分」走:Glosten and Harris (1988) 用交易价格序列估计成分,到 Huang and Stoll (1997) 集大成,给出一个能嵌套众多统计模型的一般框架,并发现订单处理成本才是价差的主导项。另一支沿着「tick size 如何扭曲推断」走:Harris (1994) 警告,最小报价单位会系统性地改变价差与决定因素之间的估计关系。

本文(2004)所处的位置,是把这两支重新焊在一起:它既给出一个有理论根基、可识别成分的结构模型(呼应 Stoll 与 Huang-Stoll),又把 tick size 当成识别的杠杆而非麻烦(呼应 Harris)。而它真正独有的贡献,是把存货与逆向选择成本,一并装进「随机到期期权」这一个壳里——这是这条三十多年的脉络上,此前没人摆过的角度。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:把存货成本说成一份「期权」,是真有定价含义,还是只是个比喻?

是真定价。Eq (5) 的 \(-E(\Delta S\mid\Delta S<0)\Pr(\Delta S<0)\) 在数学上就是平价期权的赔付期望,作者据此直接套用 BSM 闭式(Eq 6–7)。所以「期权」不是修辞,而是给了价差一个两参数的、可估的函数形式——这恰恰是早期 ad hoc 回归缺的那块。

Q:为什么坚持用下半方差,而不是更省事的方差?

因为做市商的风险是单边的。他怕的是接货后价格往下走,而不是双向波动。方差会把对他有利的上涨也算成「风险」,从而高估他该收的溢价。下半方差只惩罚下行,与做市商真实的损益结构对齐,也自然接上了 expected shortfall / CVaR 那条风险管理脉络。

Q:用 BSM 给一份「几分钟到期」的期权定价,正态假设撑得住吗?

这是最该担心的地方。极短期内股价跳跃、离散 tick、价格的非正态性都会让 BSM 的几何布朗运动假设承压。作者用零利率、零股息来简化是合理的(持有期是日内),但波动率 \(\sigma\) 在分钟尺度上的估计与「连续扩散」假设,仍是模型的软肋。

Q:持仓时间分布 \(p(t)\) 怎么来?这会不会是「随便挑一个好看的分布」?

这是识别的命门。Eq (9) 的结果完全取决于你给 \(p(t)\) 选什么形式——指数分布、还是更厚尾的到达过程,会给出不同的 IHP。作者选「合理且可处理」的分布,但只要 \(p(t)\) 设定错了,分解出来的存货成本与逆向选择成本就会跟着错。

Q:那个高达 0.987 的相对价差 \(R^2\),到底错在哪?

错在比率变量的「伪拟合」。相对价差 = 绝对价差 / 股价,当绝对价差近乎常数时,它的全部变动来自 \(1/S\),于是任何分母带 \(S\) 的解释变量都会显著。\(R^2\) 越高,越说明回归在重复股价倒数的故事,而非在解释价差本身(Kronmal, 1993)。

Q:模型把 IHC 和 ASC 分开了,可两者用的都是同一个 \(\sigma\),凭什么说分得开?

靠的是「共有 vs. 额外」的逻辑。IHP 补偿对所有对手盘都一样的对称价格风险,可先验算出;逆向选择则是知情交易带来的额外单边损失。把可算的 IHP 从观测价差里扣掉,残差归给逆向选择——前提仍是 \(\sigma\) 与 \(p(t)\) 估对了,否则两块成本会互相「串味」。

(b) 几个可能的研究问题与提案

-

把「随机到期期权」搬到公司债市场。 【经济故事】公司债是场外、交易稀疏的市场,做市商持仓往往要扛好几天才等到对手盘——正是「持有时间随机且很长」的极端情形,本文模型的 \(p(t)\) 在这里张力最大。把存货溢价从公司债买卖价差里拆出来,能直接回答「危机里价差暴走,到底是存货风险还是逆向选择」。 【可行性】中。需要 TRACE 逐笔成交数据估 \(p(t)\) 与 \(\sigma\),识别难点在于债券交易太稀、\(p(t)\) 估计噪声大;可借鉴《把「成交价」从「成交量」里解放出来——重新丈量公司债的流动性》的成交量处理思路。

-

外资持有人如何改变 \(p(t)\)? 【经济故事】若外资交易者的到达节律与本地投资者不同(比如时区、信息节奏差异),他们的进出会改变做市商的预期持仓时间,从而改变存货溢价这一块的价差。这给「外资影响流动性」提供了一个机制层面而非纯相关的检验。 【可行性】中。需要带交易者类型标记的逐笔数据(如新兴市场交易所的 broker-level 数据),识别上可用外资准入或可投资度的外生变化做冲击。

-

用 tick size 改革做存货溢价的「安慰剂检验」。 【经济故事】tick size 变化直接动的是价格离散性成本,理论上不该动存货溢价。若模型估出的 IHP 在 tick 改革前后稳定、而价格离散成分如预期跳变,就是对模型设定的一次干净背书。 【可行性】高。本文已用三个 Nasdaq 制度,可直接扩展到 2016 年美国 Tick Size Pilot 这一随机化实验,识别极干净。

-

把 \(\sigma\) 换成期权隐含波动率。 【经济故事】本文用历史收益率波动率,但做市商面对的是前瞻风险。用同一只股票的隐含波动率(IV)替换 \(\sigma\),看 IHP 的拟合是否改善,能检验做市商定价时到底盯的是历史还是预期波动。 【可行性】高。有流动期权的大盘股可直接取 IV,数据现成;难点只在 IV 的期限要匹配到日内的极短 \(t\)。

9 我的判断

本文最大的贡献,是给一个被研究了三十多年、却始终缺乏函数形式的老问题,提供了一个简洁、有理论根基、且参数可识别的答案:把存货与逆向选择成本,统一写成一份「到期时间随机的平价期权」。这个壳的妙处在于一鱼三吃——既给了价差闭式,又分离了两类成本,还反解出知情交易概率。它对「相对价差高 \(R^2\) 是幻觉」的批评,至今对做实证的人仍是当头棒喝。

但识别上有两处我会盯紧。其一是 \(p(t)\) 的设定:全文结论高度依赖持仓时间分布的形状,而这恰恰是最难从数据里干净估出、又最容易「挑一个好看的」的环节——它几乎决定了 IHC/ASC 的切分比例。其二是 BSM 在分钟尺度上的适用性:用几何布朗运动给一份几分钟到期的期权定价,碰上跳跃和离散报价,正态假设是否还站得住,值得用高频数据正面检验。

后续我最想看到的,是把这套框架搬到场外、低频、长持仓的市场(公司债最典型)去做压力测试——在那里 \(p(t)\) 的随机性被放到最大,模型若仍成立,才算真正经得起考验;若不成立,失败的方式本身也会告诉我们,存货溢价这个概念的边界在哪里。

参考文献

- Artzner, P., Delbaen, F., Eber, J.M., Heath, D. (1999). Coherent measures of risk. Mathematical Finance 9, 203–228.

- Bagehot, W. (1971). The only game in town. Financial Analysts Journal, 12–22.

- Bawa, V.S., Lindenberg, E.B. (1977). Capital market equilibrium in a mean-lower partial moment framework. Journal of Financial Economics 5, 189–200.

- Black, F., Scholes, M. (1973). The pricing of options and corporate liabilities. Journal of Political Economy 81, 637–659.

- Bollen, N.P.B., Smith, T., Whaley, R.E. (2004). Modeling the bid/ask spread: measuring the inventory-holding premium. Journal of Financial Economics 72, 97–141.

- Demsetz, H. (1968). The cost of transacting. Quarterly Journal of Economics 82, 33–53.

- Easley, D., Kiefer, N.M., O'Hara, M., Paperman, J.B. (1996). Liquidity, information, and infrequently traded stocks. Journal of Finance 51(4), 1405–1436.

- Glosten, L.R., Harris, L. (1988). Estimating the components of the bid–ask spread. Journal of Financial Economics 21, 123–142.

- Harris, L. (1994). Minimum price variations, discrete bid–ask spreads, and quotation sizes. Review of Financial Studies 7, 149–178.

- Huang, R.D., Stoll, H.R. (1997). The components of the bid–ask spread: a general approach. Review of Financial Studies 10(4), 995–1034.

- Kronmal, R.A. (1993). Spurious correlation and the fallacy of the ratio standard revisited. Journal of the Royal Statistical Society, Series A 156, 379–392.

- Markowitz, H. (1952). Portfolio selection. Journal of Finance 12, 77–91.

- Markowitz, H. (1959). Portfolio Selection. Wiley, New York.

- Merton, R.C. (1973). Theory of rational option pricing. Bell Journal of Economics and Management Science 4, 141–183.

- Stoll, H.R. (1978b). The pricing of security dealer services: an empirical study of Nasdaq stocks. Journal of Finance 33, 1153–1172.

- Tinic, S. (1972). The economics of liquidity services. Quarterly Journal of Economics 86, 79–93.

- Tinic, S., West, R. (1974). Marketability of common stocks in Canada and the U.S.A.: a comparison of agent versus dealer dominated markets. Journal of Finance 29, 729–746.