缺失值的「无用之用」:当朴素的均值填补,打败了教科书里的最优算法

本文读的是 Chen & McCoy (2024, Journal of Financial Economics):把 159 个横截面收益预测变量喂进机器学习模型时,「该拿缺失值怎么办」是个绕不过去的脏活。作者发现,最朴素的横截面均值填补 (cross-sectional mean imputation) 与教科书力荐的期望最大化 (expectation-maximization, EM) 算法,给出的组合收益几乎一模一样——而且 EM 有时还会因为引入估计噪声而跑输。背后的原因,是关于这批数据的三个朴素事实。

1 一个没人愿意谈的脏活

机器学习进入资产定价,是过去十年最热闹的一条线。故事的主线大家都熟:把预测变量(predictor)的数量往上堆。Freyberger et al. (2020) 用了 62 个,Kelly et al. (2023) 用了 138 个,Han et al. (2022) 一口气堆到 193 个;每一篇都告诉你,把变量集扩到 Fama and French (2015) 那五个之外,是有经济回报的——Sharpe 比率能从 0.8 一路冲到 1.8 甚至 2.4。

但热闹背后,埋着一件没人愿意拿到台面上说的脏活:缺失值 (missing values)。

道理很简单。单看一个预测变量,缺失也许不算严重;可一旦你要把上百个变量「拼」到一起喂给模型,麻烦就被指数级地放大了。机器学习的标准做法是:一只股票只要有任何一个变量缺失,这只股票这个月就不能用。于是问题来了——作者算了一笔账:如果你老老实实按这个标准,去用 Chen and Zimmermann (2022) 数据里观测最全的 125 个变量,那么你会丢掉 99% 的股票。

99%。这不是「处理一下」就能糊弄过去的小数目。它意味着:当变量数量足够多时,研究者根本没得选——要么填补缺失值,要么没有样本。填补(imputation)听上去很危险,可机器学习的研究者别无选择。

那么,该怎么填?

2 张力:教科书的「最优」,和华尔街的「将就」

这里就出现了本文的核心张力。

填补缺失值这件事,统计学有一套成熟的理论。最权威的教科书 Little and Rubin (2019) 力荐的是 EM 算法——它在合适的假设下更少偏误、更有效率,理论上能给出更准的预测。可在资产定价的实践里,几乎所有人用的却是最「将就」的办法:横截面均值填补——一个变量这个月缺了,就用这个月所有其他股票在该变量上的横截面均值去补。Gu et al. (2020)、Freyberger et al. (2020)、Kozak et al. (2020),全都这么干。

一个值得记住的小技巧:本文在填补前先把每个变量标准化成零均值、单位方差。于是「均值填补」实际上等价于——缺失的地方一律填 0。它简单到近乎偷懒。

教科书说 EM 更好,实践里大家用最笨的均值——这两者之间,到底谁对?一个自然的问题是:如果认真用上 EM,机器学习组合的表现会不会显著更好?

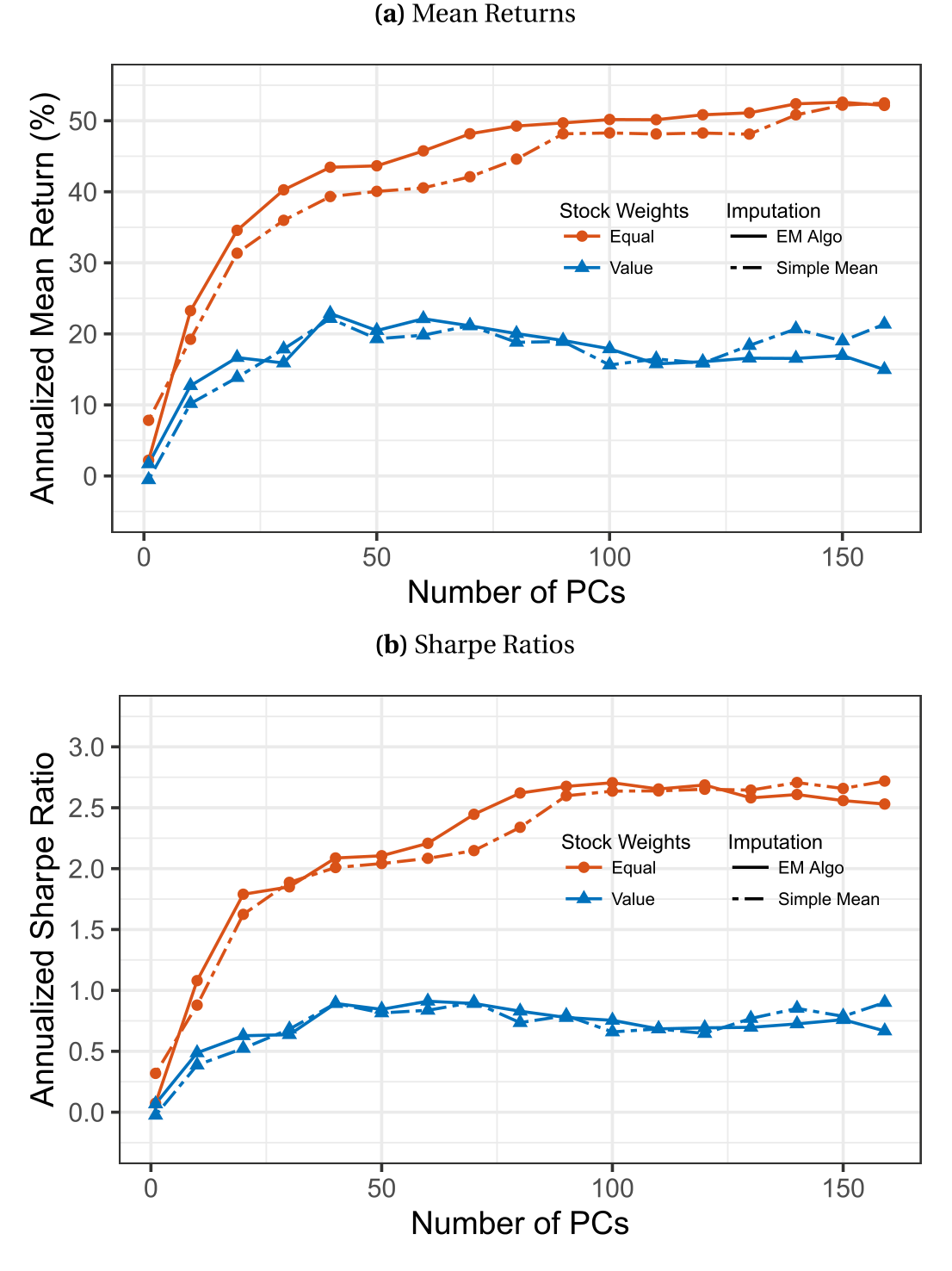

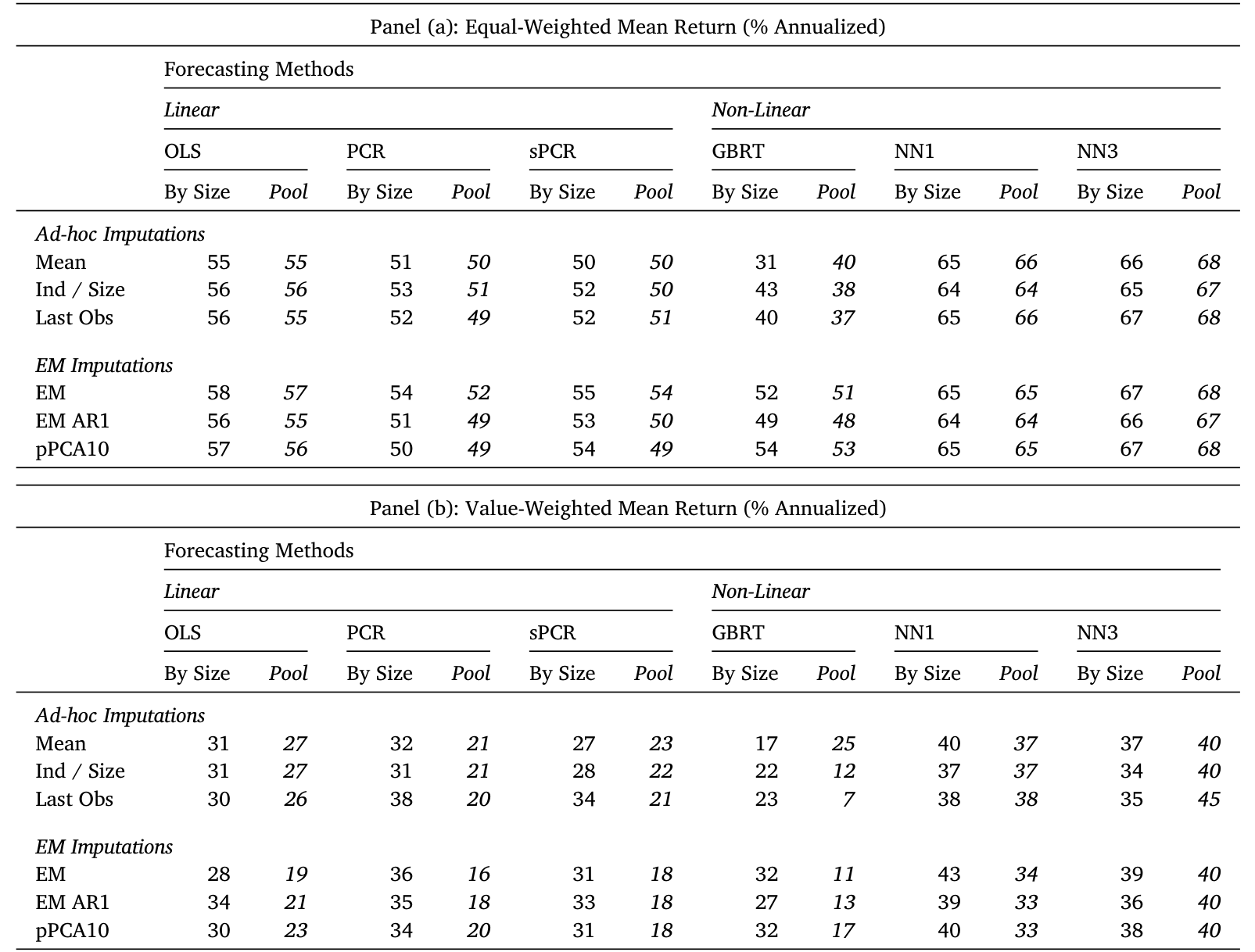

作者把这个问题摆上了实验台。他们用 159 个预测变量,搭配主成分回归 (principal component regression, PCR)、神经网络、梯度提升等多种预测方法,把均值填补和 EM 正面对撞。结果令人意外:

- 用均值填补、再用三层神经网络做预测、排序成多空十分位组合,年化收益是 66%(等权)/ 37%(市值加权);

- 换成横截面 EM填补,几乎纹丝不动:67%(等权)/ 39%(市值加权)。

Figure 2: Missing Data Effects in 159-Predictor Strategies using PCR. Each

把预测方法换成 PCR,结论一样:均值填补给出 51%/32%,EM 给出 54%/36%——差异小到可以忽略。这种「不管你用什么填补方法,结果都差不多」的不变性 (invariance),贯穿了几乎所有的预测方法与填补方法组合。

一个理论上严格占优的算法,在实践中却毫无优势可言。这就是论文要解释的反常。

3 真正关键的一步:观测数据里,根本没有缺失数据的信息

为什么会这样?真正关键的一步,在于回答一个更底层的问题:当一个值缺失时,我们手上观测到的那些数据,到底能告诉我们多少关于这个缺失值的信息?

EM 之所以「理应更优」,全部的本钱就在于——它假设观测数据里藏着缺失数据的线索,于是用回归把这条线索榨出来。而均值填补则干脆地说:观测数据里没什么有用的,缺了就填个平均数算了。

作者的核心论断是:在横截面预测变量这批数据上,均值填补的「悲观假设」其实更接近真相。他们用三个朴素的事实把这一点钉死。

事实一:缺失以「时间大块」的形式出现。 对那些这个月缺了账面市值比 (book-to-market) 的股票,有 81% 在此前的每一个月也都缺这个变量。换句话说,缺失极其持久——一个变量从「没数据」到「有数据」往往是一次性的结构断点,之前一直缺,之后一直有。这意味着,时间序列方向上几乎没有关于缺失值的信息。

事实二:变量之间横截面相关性很弱。 几乎所有变量两两之间的相关系数都落在 −0.25 到 +0.25 之间;前 10 个主成分加起来也只解释了总方差的 40%(关于这套「横截面里到底有几维信息」的讨论,可参见《压缩横截面:因子动物园的尽头,不是更少的因子,而是更聪明的收缩》)。变量彼此几乎不相关,那么用「别的观测到的变量」去推断「这个缺失的变量」,自然也榨不出多少东西。

事实三:缺失本身也是成块的,按数据来源组织。 这一条最微妙。账面市值比和盈余价格比 (earnings-to-price) 的横截面相关性其实不低,约 0.3——按理说可以互相填补。可问题是:在缺账面市值比的股票里,约有 90% 同时也缺盈余价格比。两个变量一起缺,那点 0.3 的相关性就根本用不上。

Figure 4: Imputation Errors in a Random Masking Exercise. We measure

三条合在一起,结论就水落石出了:观测到的变量,几乎不携带关于缺失变量的信息。既然如此,那 EM 辛辛苦苦估计出来的那点「线索」,本质上都是噪声。你一刀切地填上横截面均值,反而干净利落。

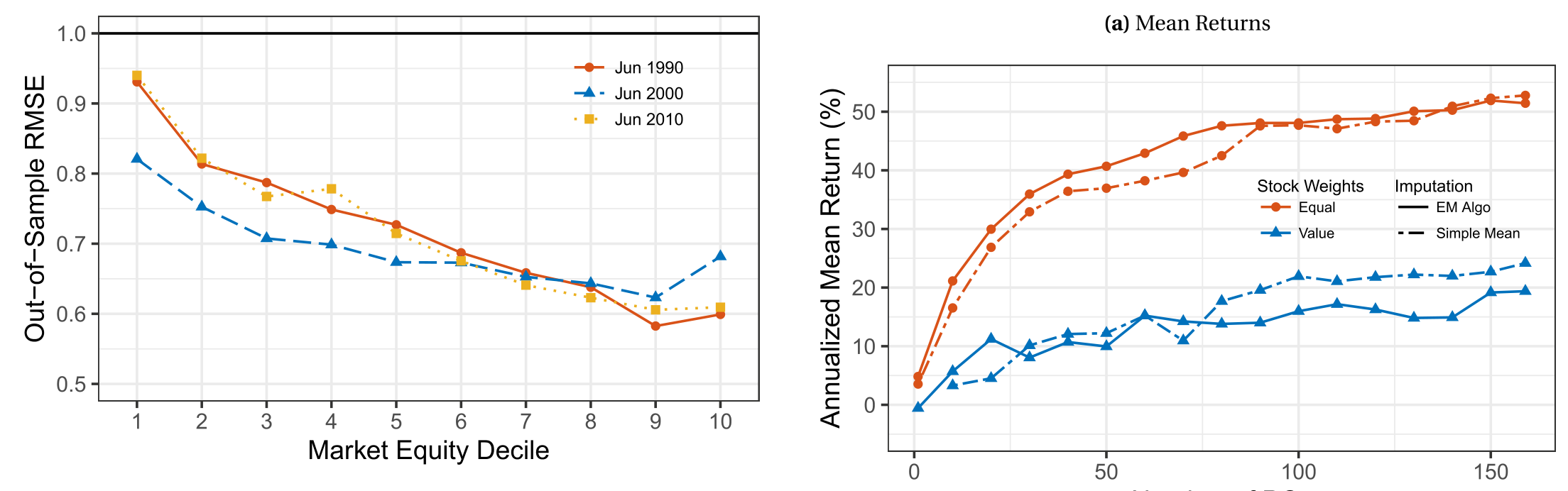

更糟的是,在某些设定下,EM 不只是「没用」,而是有害。作者按微盘、小盘、大盘分别建模时一切尚好;可一旦把所有股票放在一起同时建模,EM 给出的市值加权收益常常小于朴素均值填补。原因正是:EM 引入的估计噪声,在预测结构没搭好的时候会被放大;而随机掩码 (random masking) 实验显示,EM 的填补误差恰恰在小股票里最大。

4 EM 到底在做什么:把最核心的那个方程拆开看

为了让上面的直觉落地,我们把本文方法的核心方程拆开讲一遍。它不是一个结构经济模型,而是一套填补算法,但其几何含义非常清晰。

设有 \(N\) 只股票,股票 \(i\) 在第 \(t\) 月有一个预测变量向量 \(X_{i,t}\)。把它拆成缺失的子向量 \(X_{miss|i,t}\) 和观测到的子向量 \(X_{obs|i,t}\)。比如 \(X_{i,t}=\begin{bmatrix}1&2&3&4\end{bmatrix}'\),若第一、三个元素缺失,则 \(X_{miss|i,t}=[1\ 3]\)、\(X_{obs|i,t}=[2\ 4]\)。

EM 的思路是:先估出股票间的协方差矩阵 \(\hat\Sigma_t\)(\(\Sigma_t\) 是 \(X_{i,t}\) 的横截面协方差矩阵,可以像 BLLP 那样用两两都有数据的股票对算样本协方差),再用「缺失块对观测块做回归」的方式去填。最核心的填补公式是:

这一步的直觉是:把缺失的变量,写成观测到的变量的线性组合,权重 \(\hat\beta_{i,t}\) 来自变量间的协方差结构。如果变量之间相关性强,\(\hat\beta_{i,t}\) 就能借观测值有效地预测缺失值;如果相关性弱(也就是上一节的「事实二」),\(\hat\beta_{i,t}\) 趋近于 0,那么——

$$\hat{X}_{miss|i,t}=\hat{\beta}_{i,t}'\,X_{obs|i,t}\;\longrightarrow\;0.$$

而由于变量已被标准化成零均值,填 0 恰恰就是均值填补。

于是反转出现了:在「弱相关 + 成块缺失」的世界里,EM 的最优解会自动退化成均值填补。两者之所以给出几乎相同的组合收益,不是巧合,而是数据结构的必然。EM 唯一多出来的,是估计 \(\hat\Sigma_t\) 和 \(\hat\beta_{i,t}\) 时引入的那一层估计噪声——在它本该带来收益的地方它带不来,在它不该添乱的地方它却添了乱。

这套填补方法的合理性,最终依赖 Rubin (1976) 的可忽略性 (ignorability) 假设。作者坦承,159 个变量的缺失机制错综复杂——Fig. 1 的「缺失地图」里有几十种不同形状,要为每一种写一个缺失模型几乎不可能,所以只能退而假设可忽略,把焦点放在 EM 这类方法上。

5 顺带回答了一个老问题:横截面到底有几维?

高维预测变量天然引出一个问题:这上百个维度里,真正对预期收益有贡献的有几个?本文的主成分回归给出的答案很微妙,且高度依赖测量方式。

按标准方法算主成分,约 75 个 PC 才能撑起等权口径下 50%/年的潜在收益,40 个 PC 撑起市值加权的约 20%。但标准 PCA 是无监督的,它无视了收益信息。一旦用 Huang et al. (2022) 的 scaled-PCA 把收益信息纳进来,维数骤降:等权口径约 30 个 PC,市值加权只要 15 个。

Table 4: shows the result across all combinations of the 6 imputa-

这个发现,恰好接上了关于横截面因子结构的长期争论:如果你关心所有股票,那预测的维度确实很多;可如果你只看大股票,一个中等强度的因子结构是站得住的。换句话说,「因子动物园」有多大,取决于你站在哪个市值段上看(这条线也可参见《弱替代:因子动物园是从哪里冒出来的?》)。

6 缺失从哪来:三个驱动力

本文还有一个常被忽视、却极有价值的贡献:它细致地刻画了 Chen and Zimmermann (2022) 数据里缺失值的来源。作者归纳出三个驱动力——(1) 底层数据本身缺失;(2) 变量需要很长的历史数据;(3) 用缺失来「替代」交互效应。

几个有代表性的数字(均为 1985 年的观测占比):规模 (size) 观测率 99.8%、12 个月动量 91.6%;一旦要用会计数据,掉到 60%–75%(账面市值比 74.4%、资产增长 67.1%);要用分析师预测数据,最多到 50%(EPS 预测修正 46.0%);要 5 年销售增长这类长历史的,约 40%。最极端的是「高卖空兴趣股票中的机构持股」(Asquith et al. 2005)——它既要专门的底层数据、又用缺失去代表交互效应,1985 年观测率只有 0.2%。

第三个驱动力尤其值得玩味:很多「缺失」其实是研究者人为塞进去的——资产有形性 (asset tangibility) 只对制造业公司计算、对其余公司一律记为缺失;派息率 (payout yield) 把非正派息的股票剔成缺失。这其实是在用「缺失」这个标签,去近似一个本该用交互项建模的非单调关系。作者把「把这些交互效应正确还原」留给了未来研究——这是一条很好的延伸方向。

7 文献脉络

把这条线捋一捋,它其实是两股河流的交汇。

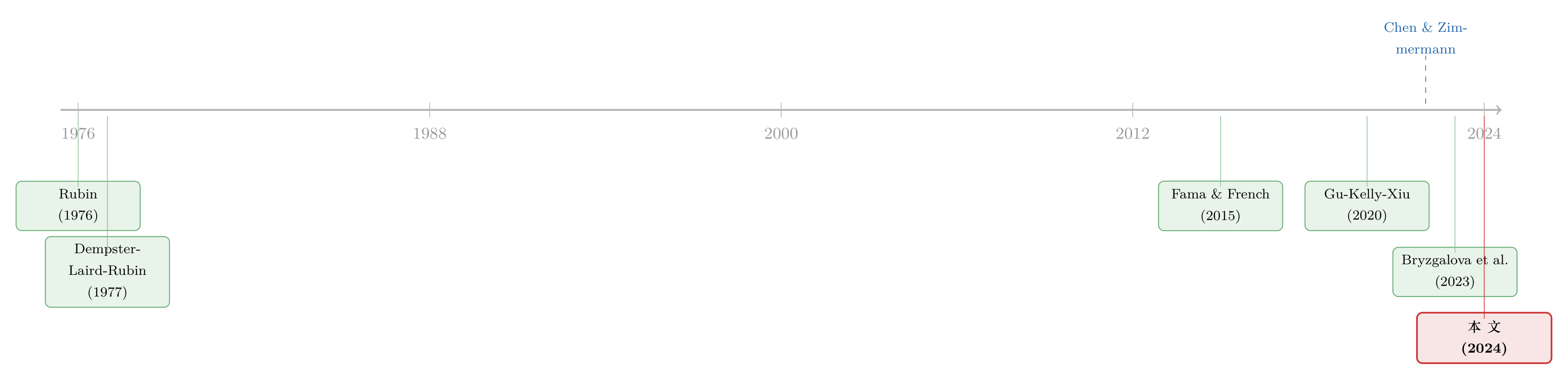

一股来自统计学的缺失数据理论:Rubin (1976) 提出可忽略性,Dempster, Laird and Rubin (1977) 给出 EM 算法,最终沉淀为 Little and Rubin (2019) 的经典教科书——这一脉的信条是「认真建模、追求无偏与有效」。

另一股来自资产定价里的机器学习浪潮:从 Fama and French (2015) 的五因子出发,Gu et al. (2020) 把机器学习系统地引入实证资产定价,Kozak et al. (2020) 用收缩处理高维横截面,Freyberger et al. (2020)、Kelly et al. (2023)、Han et al. (2022) 不断把变量数量推高;而 Chen and Zimmermann (2022) 的开源数据集,则为整条线提供了「弹药库」。这一脉里,几乎所有人都顺手用了均值填补——却很少有人停下来问一句:这样做到底对不对?

本文正是站在两股河流的交汇处,为「资产定价里那个无处不在的均值填补」提供了一个严格的辩护。与它同期的 Freyberger et al. (2023)、Bryzgalova et al. (2023)、Beckmeyer and Wiedemann (2023) 各自主张一种更精巧的填补算法,本文则反其道而行——它不去推销某一种算法,而是冷静地论证:在这类数据上,精巧未必有用,朴素恰恰够用。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:均值填补和 EM 收益几乎一样,会不会只是因为多空组合本身就把噪声平均掉了?

不全是。作者把不变性展示在多种预测方法(PCR、神经网络、GBRT)和多种填补方法上,且配有随机掩码实验直接度量填补误差本身——误差量级小、且集中在小股票,这是机制层面的证据,而不只是组合层面的「碰巧抵消」。

Q:那 EM 在哪些情况下真的会跑输?这是不是个边角案例?

不是边角。当把所有股票放在一起同时建模(而非按市值分层)时,EM 的市值加权收益常常小于均值填补。机制是估计噪声在「预测结构没搭好」时被放大。这恰恰提醒:填补方法不能脱离下游的预测结构单独评价。

Q:把缺失一律填 0,难道不会系统性地低估某些真实非零的变量吗?

会有偏误,这正是 EM 理论上占优的地方。但本文的论点是:由于变量弱相关、缺失成块,观测数据能纠正的偏误极其有限,而 EM 为此付出的估计噪声代价可能更大。是「偏误小一点」还是「方差小一点」更划算——在这批数据上,答案偏向后者。

Q:这个结论能推广到公司债、期权这些其它资产类别吗?

不能直接推广。作者明确把期权类变量排除在外(期权价格 1990 年代才有)。结论的成立依赖「弱横截面相关 + 成块缺失」这两个性质;换一类资产,这两个性质未必同样成立,需要重新检验。

Q:横截面到底几维,为什么标准 PCA 和 scaled-PCA 差这么多(75 vs 30)?

因为标准 PCA 是无监督的,只看方差不看收益;它会把一些「方差大但不预测收益」的方向也算进去。scaled-PCA 用收益信息加权后,真正对收益有贡献的维度被凸显出来,所以维数更低。这说明「有几维」本身就是个依赖测量方式的问题。

Q:人为塞进去的缺失(如资产有形性只算制造业)也用均值填补,会不会把信息抹掉?

会,而且这正是本文坦承的局限。这类缺失编码了交互效应,填均值等于丢掉了「非制造业」这一信息。作者把「还原这些交互项」列为未来工作——这也是下面一个研究方向的来源。

(b) 几个可能的研究问题与提案

1. 把「人为缺失」还原成交互项,再评填补方法。 【经济故事】本文指出资产有形性、派息率等变量的缺失其实编码了交互效应。若把这些缺失拆回「变量 × 行业/派息状态」的交互项,机器学习模型本可自己学到非单调关系,填补方法的优劣排序可能因此改变。 【可行性】高。数据现成(CZ 开源数据 + 各变量构造代码),识别靠对照实验(还原前 vs 还原后的组合收益),唯一的工作量在于逐个变量改写构造代码。

2. 把同一套缺失值诊断搬到公司债市场。 【经济故事】公司债的横截面变量(评级、久期、流动性指标、发行人会计变量)缺失同样严重,但其相关结构未必像股票这样弱。若公司债变量横截面相关更强,则 EM 可能真的占优——这会反过来界定本文结论的适用边界。 【可行性】中。需要 TRACE + Mergent FISD + Compustat 合并,缺失诊断(时间块、相关性、来源块)可照搬本文方法;难点在于公司债观测频率低、变量构造不统一(这条线可参见《把机器学习的黑箱拆成玻璃箱:公司债收益率能被「看懂」地预测吗?》)。

3. 外资持有人数据里的缺失结构与填补。 【经济故事】跨境持仓数据(如 13F、各国托管数据)的缺失高度依赖披露制度,缺失本身可能与「是否外资」相关,违反可忽略性。研究填补方法在「非随机缺失」下的稳健性,对外资—流动性这条线尤为关键。 【可行性】中偏低。识别难点在于缺失机制不可忽略,需要外生的披露规则变化(如某国突然要求申报)来检验,数据可得性是主要瓶颈。

4. 填补噪声如何沿预测结构传导。 【经济故事】本文发现 EM 在「不分层建模」时跑输。一个自然的问题是:填补噪声放大的程度,是否可以写成预测模型复杂度(正则化强度、网络深度)的函数?这能给出「该用多复杂的模型 + 多精巧的填补」的配对法则。 【可行性】高。纯方法/模拟研究,用本文公开代码即可做敏感性矩阵;识别不是问题,工作量在于系统的网格实验。

9 我的判断

这是一篇「做减法」的好论文,贡献清晰且诚实。

贡献。 它为机器学习资产定价里一个无处不在、却几乎从未被认真审视的操作——均值填补——提供了严格的辩护,并且不是靠「结果差不多」一句话糊弄过去,而是用三个可检验的数据事实把机制讲透,再用 EM 退化成均值填补的逻辑收尾。它顺带刻画的缺失来源(159 个变量逐一)和维数测量(标准 PCA vs scaled-PCA),都是有长期参考价值的「公共品」。在我看来,它最大的价值是方法论上的:提醒大家「理论最优」与「实践有用」之间,隔着一层叫估计噪声的东西。

对识别的担忧。 全部结论都建立在 Rubin (1976) 可忽略性之上,而作者自己也承认 159 个变量的缺失机制复杂到无法建模。一旦缺失是非随机的(比如「人为塞进去的缺失」本身就携带信息),均值填补抹掉的可能就不是噪声而是信号。此外,结论强依赖「弱横截面相关 + 成块缺失」这两个性质——它们在股票上成立,但论文没有、也不可能保证它们在别处成立。

后续想看到什么。 我最想看到的是把「人为缺失」还原成交互项之后,填补方法的优劣是否会重新洗牌;以及把这套缺失诊断搬到公司债、跨境持仓等横截面相关更强、缺失更可能非随机的市场上去——那里,才是真正能检验「朴素是否依然够用」的试金石。

参考文献

- Asquith, P., Pathak, P. A., Ritter, J. R. (2005). Short interest, institutional ownership, and stock returns. Journal of Financial Economics 78, 243–276.

- Bryzgalova, S., Lerner, S., Lettau, M., Pelger, M. (2023). Missing financial data. Available at SSRN 4106794.

- Chen, A. Y., McCoy, J. (2024). Missing values handling for machine learning portfolios. Journal of Financial Economics 155, 103815.

- Chen, A. Y., Zimmermann, T. (2022). Open source cross-sectional asset pricing. Critical Finance Review.

- Dempster, A. P., Laird, N. M., Rubin, D. B. (1977). Maximum likelihood from incomplete data via the EM algorithm. Journal of the Royal Statistical Society, Series B 39, 1–22.

- Fama, E. F., French, K. R. (2015). A five-factor asset pricing model. Journal of Financial Economics 116, 1–22.

- Freyberger, J., Neuhierl, A., Weber, M. (2020). Dissecting characteristics nonparametrically. Review of Financial Studies 33, 2326–2377.

- Freyberger, J., Höppner, B., Neuhierl, A., Weber, M. (2023). Missing data in asset pricing panels. University of Chicago Becker Friedman Institute Working Paper.

- Gu, S., Kelly, B., Xiu, D. (2020). Empirical asset pricing via machine learning. Review of Financial Studies 33, 2223–2273.

- Han, Y., He, A., Rapach, D., Zhou, G. (2022). Expected stock returns and firm characteristics: E-enet, assessment, and implications. Working Paper.

- Huang, D., Jiang, F., Li, K., Tong, G., Zhou, G. (2022). Scaled PCA: A new approach to dimension reduction. Management Science 68, 1678–1695.

- Kelly, B., Malamud, S., Pedersen, L. H. (2023). Principal portfolios. Journal of Finance.

- Kozak, S., Nagel, S., Santosh, S. (2020). Shrinking the cross-section. Journal of Financial Economics 135, 271–292.

- Little, R. J., Rubin, D. B. (2019). Statistical Analysis with Missing Data, vol. 793. Wiley.

- Rubin, D. B. (1976). Inference and missing data. Biometrika 63, 581–592.

- Xiong, R., Pelger, M. (2023). Large dimensional latent factor modeling with missing observations and applications to causal inference. Journal of Econometrics.