「打了就跑」的日内交易者,真的抬高了做市商的价差吗?

本文读的是 Foucault, Röell & Sandås (2003, Review of Financial Studies):在一个把「盯盘要花钱」写进做市的模型里,作者证明所谓 SOES「强盗」(day traders)抬高买卖价差的指控并不必然成立——监控既能产生正外部性也能产生负外部性。实证上,他们用一个联立方程组拆开「价差」与「强盗活跃度」的互为因果,发现 稳健成立的只有一个方向:价差越宽,强盗越少;而「强盗越多、价差越宽」这条人人挂在嘴边的因果,只在最活跃的股票里勉强出现,且仅在 10% 水平上显著。

1 一桩华尔街的「悬案」

先讲一个让纳斯达克做市商集体抓狂的故事。

上世纪九十年代,纳斯达克有一套叫「小额订单自动成交系统」(small order execution system, SOES) 的东西。它本意是给散户用的:小单子来了,自动按做市商挂出的最优报价成交,做市商必须按 Nasdaq 规定的最小数量 Q 报「实价」(firm quote)——也就是说,你挂出来的价,别人点一下就能成交,你不能反悔。

可这套系统真正吸引来的,不是散户,而是一群被做市商恨得牙痒痒、称之为「强盗」(SOES bandits) 的职业日内交易者。1995 年 9 月,按美国审计总署的报告,这些「强盗」贡献了 SOES 成交量的 83%。他们的活法很简单:盯着信息流,一旦发现某个做市商的报价「过期」了(stale quotes,还没反映最新消息),就抢在他更新之前,按旧价跟他成交,再回头平仓赚差价。

这里就有了第一个让人想不通的地方。Harris and Schultz (1998) 研究了两家专做强盗生意的券商的数据,他们的结论近乎一句挑衅:

强盗并不比他们的交易对手——做市商——掌握更多信息,很多时候甚至更少。可强盗照样赚钱。

首先,一个最朴素的问题就是 Harris 和 Schultz 自己在文末抛出的:做市商为什么不干脆雇几个人,把别家的报价、Instinet 的报价、SelectNet 的报价都盯死,然后更及时地更新自己的价?现实里,做市商宁可砸下几十万美元买专门软件来自动更新报价,也没能根除强盗。这说明「更及时」这件事本身有成本,而且贵。

本文的出发点,正是把这个「贵」字老老实实地写进模型。

2 一个核心:盯盘是要花钱的

整篇论文反复打磨的,其实就是一个核心概念——有成本的监控 (costly monitoring)。它把做市商和强盗放在同一张桌子上:两边都得决定,自己要多用力地去盯信息。

作者把「盯盘」拆成两种:

- 新闻监控 (news monitoring):去读公司公告、相关股票的价格变动、券商的评级升降。这件事贵,因为正确理解一则公告需要人脑的注意力。

- 报价监控 (quote monitoring):只盯着别的做市商有没有改价。这件事便宜,因为软件就能干。

正是这一贵一贱的对比,撑起了全文的张力。做市商不会一刻不停地盯新闻——太贵了——所以他的报价总会有过期的时候。过期的报价,就是送给强盗的免费午餐。而强盗也在盯,盯新闻、也盯别人改价,就为了逮住这些机会。

接着,一个自然的问题是:既然盯新闻贵、盯报价便宜,那做市商之间会不会「搭便车」?我盯不盯新闻无所谓,反正你一改价,我软件一响,立刻跟上。这就引出了本文第一个、也是最漂亮的结果——监控的外部性。

3 监控的两副面孔:正外部性与负外部性

考虑做市商 i,他有两种被「打劫」(picked off) 的方式。

第一种:某个强盗先于所有人反应过来。第二种:另一个做市商 j 先看到消息、改了价,而某个强盗盯着 j 的改价、抢在 i 反应之前来跟 i 成交。

这两种方式,恰好对应监控的两副面孔:

- 正外部性:我可以靠盯别人的报价来「免费」享用同行盯新闻的努力。你盯得越勤,我被强盗逮住的概率越低。

- 负外部性:但强盗也能从「别人在改价」这件事里,反推出「还有些做市商的报价没改」。同行一动,等于替强盗点亮了一盏「这里有过期报价」的灯。

哪一面更强,取决于做市商对别人改价的反应有多快——模型里用一个参数 φ 来刻画:当一个做市商先改价时,强盗抢在其余做市商之前反应的概率。φ=0 表示做市商永远比强盗快,φ=1 则反过来。

然后,这两种外部性会一路传导到做市商的报价行为上:正外部性诱使做市商去匹配最优报价而非抢先压价(于是出现多重均衡,做市商赚正的期望利润);负外部性则催生一个流动性极低的均衡——只有一个做市商挂出内部价差、且赚零利润。

这就是为什么作者敢说:强盗抬高价差,这件事在理论上并不必然。

4 模型:把「过期报价」从均衡里长出来

这是一篇有完整理论模型的论文,值得把骨架一步步搭清楚。

设定。 一只风险资产,清算价值 V,期初期望值 v_0。三类交易者:M ≥ 2 个做市商、N ≥ 1 个强盗、若干流动性交易者,全体风险中性。一个交易回合分三个阶段(见原文 Figure 1):

- 报价阶段:做市商同时报出各自的价差

S_i,买价b_i = v_0 − S_i/2,卖价a_i = v_0 + S_i/2。记内部价差(最小的价差)为S_b,挂出内部价差的做市商数目为M_b。 - 监控阶段:看到报价后,做市商和强盗各自选择监控强度

λ_i、γ_j。 - 交易阶段:以概率

α出现价值创新,新值为v_0 ± σ,各半;否则(概率1−α)以概率β来一个流动性买/卖单。

第一步:谁先看到新闻。 这是模型的引擎。若新信息到来,交易者 m 第一个看到的概率,与他自己的监控强度成正比、与总监控强度成反比。对做市商 i:

$$ \Pr(f=i)\equiv P(\lambda_i)\equiv \frac{\lambda_i}{\lambda_i+\sum_{m\neq i}\lambda_m+\sum_{j}\gamma_j} $$

对强盗 j 对称地:

$$ \Pr(f=j)\equiv P(\gamma_j)\equiv \frac{\gamma_j}{\gamma_j+\sum_{k\neq j}\gamma_k+\sum_{i}\lambda_i} $$

把最核心的这一式拆开看——它就是整篇文章的「发动机」:

直觉:这是一个标准的「抽签」结构(Tullock 式的竞赛函数)。P(0)=0(完全不盯就永远看不到),P(+∞)=1(持续盯就一定第一个看到)。关键在于——分母里把强盗的监控 γ 和同行的监控 λ 放在了一起,这就是外部性的来源:别人多投一分力,你的命中率就被摊薄一分。

第二步:盯盘的成本。 监控的代价用一个严格递增、严格凸的成本函数刻画:

$$ \psi(l)=\frac{c\,l^2}{4} $$

其中 l 是监控强度,c > 0 决定成本的量级。凸性意味着「盯得越紧,边际成本越高」——这正是做市商不可能持续盯新闻的根本原因。

第三步:被打劫的概率。 令 λ_A ≡ Σλ_i、γ_A ≡ Σγ_j 为总监控量。强盗第一个反应(做市商 i 直接被强盗逮住)的概率是

$$ \Pr(f\in N)=\frac{\gamma_A}{\lambda_A+\gamma_A} $$

而「别的做市商先看到消息」的概率是

$$ \Pr(f\in D_b\setminus i)=\frac{\sum_{m\neq i}\lambda_m}{\lambda_A+\gamma_A} $$

第二种被打劫,发生在「别的做市商先改价、强盗再借这个改价来逮 i」,其概率是 φ·Pr(f∈D_b\i)。把 φ 调高,负外部性就压过正外部性——同行的勤奋反而害了你。

第四步:强盗能吃多大一口。 NASD 规则限制单个强盗在五分钟内对同一只股票只能开一个仓 (L=1),且下单总量不能超过总挂单深度 M_b·Q。于是一笔强盗交易的规模是

$$ Q_s(M_b)=\min(M_b,\,L)\,Q=\min\!\Big(1,\tfrac{L}{M_b}\Big)\times M_b Q $$

作者把暴露给强盗的那部分深度比例 xs(M_b)=min(1, L/M_b) 称为做市商在强盗交易中的「参与率」。L 这个监管旋钮很关键——它和流动性交易规模 η 不是一回事:强盗的单量取决于总挂单深度,而流动性单量不取决于此。所以减少内部价位上的做市商数目,会必然抬高做市商在流动性交易中的参与率,却可能不改变他在强盗交易中的参与率(只要 L 足够大)。

把这四步合起来,模型就在均衡里「长」出了 Harris-Schultz 那个谜题的答案:做市商对强盗是净亏的,但他靠跟流动性交易者做生意把这块亏损补回来;强盗的期望利润为正,恰恰因为报价是实价、成交是自动的——这给了强盗一份免费的「交易期权」(free-trading option)。这一点呼应了 Copeland and Galai (1983) 对固定报价之「自由期权」性质的经典分析,只不过本文让这份期权在有成本监控的均衡里内生地浮现出来。

第三个结果顺理成章:既然强盗的利润命脉是「实价 + 自动成交」,那么放松实价规则(比如允许做市商对自己的报价「往后撤」(back away))就会改变一切。但效果方向不定——可能收窄也可能扩大价差、可能加快也可能拖慢价格发现,全看落在了哪个均衡上。

5 识别策略:一团互为因果的乱麻

讲完模型,但真正关键的一步在于回答那个政策问题:强盗到底有没有抬高价差?

这件事在数据上极难。作者说得很坦白:价差和强盗活跃度是互相决定的。价差一宽,一部分强盗无利可图就撤了(价差宽 → 强盗少);可强盗一多,做市商怕被逮,又会把价差拉宽(强盗多 → 价差宽)。两个箭头方向相反、纠缠在一起,单方程回归只会得到一团说不清的相关。

于是作者上了一个联立方程组(两方程模型):一个方程解释强盗活跃度,一个方程解释买卖价差,让二者互为内生变量,再用工具变量把这团乱麻拆开。模型里那些比较静态结论(比如强制挂单深度 Q 下降 → 强盗活动减少、价差收窄)正好提供了排除性约束的来源。

作者先看了变量间的相关结构(如原文表 4 所示,给出各变量的相关系数矩阵),确认价差与强盗活跃度之间的简单相关并不能直接读作因果,这正是要上联立方程的理由。

6 数据与主要结果

样本来自纳斯达克,作者分两组股票做估计:一组是交易最活跃的股票,一组是交易较不活跃的股票——这个切分本身就是结果的关键。

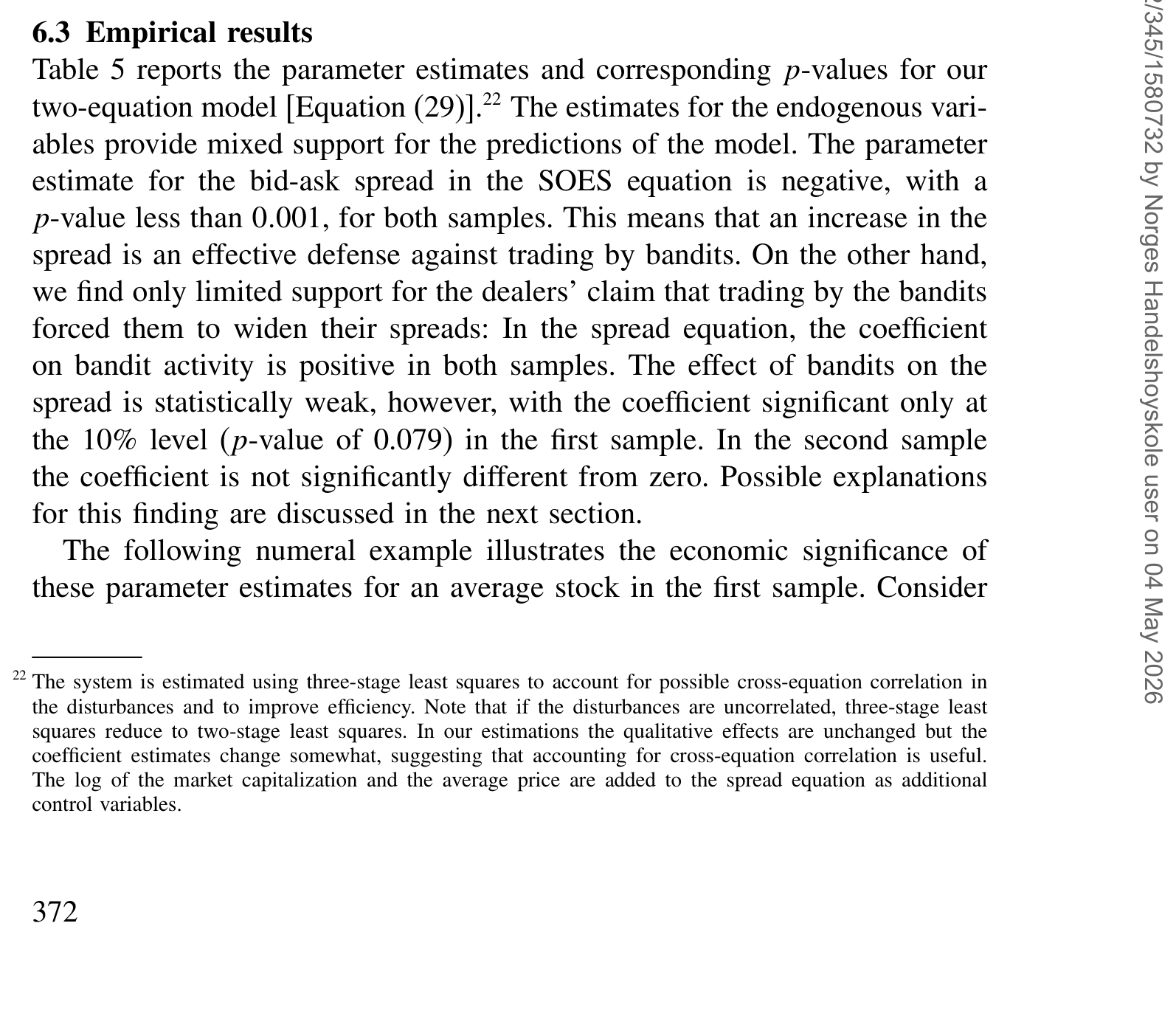

联立方程的参数估计与对应的 p 值汇总在表 5(如表 5 所示):

Table 5: reports the parameter estimates and corresponding p-values for our

把两个方向分开看:

方向一(稳健):价差越宽 → 强盗越少。 这个结果在两组样本里都成立,与模型预测完全一致。价差是强盗的成本,成本一高,他们就退场。这条因果链条干净、稳定。

方向二(脆弱):强盗越多 → 价差越宽。 这正是政策辩论里被反复引用、被 Joseph Hardiman 和无数做市商挂在嘴边的那条因果。可数据对它的支持弱得多——

- 只有在最活跃的那组股票里,更高的强盗活跃度才与更宽的价差相关,而且只在

10%水平上显著; - 在较不活跃的那组股票里,作者无法拒绝「强盗活动对买卖价差没有影响」这个原假设。

换句话说,反转出现了:人人坚信的那条「强盗推高价差」的因果,在数据里几乎站不住脚;真正稳健的,反倒是它的逆命题——价差自己在筛选强盗。

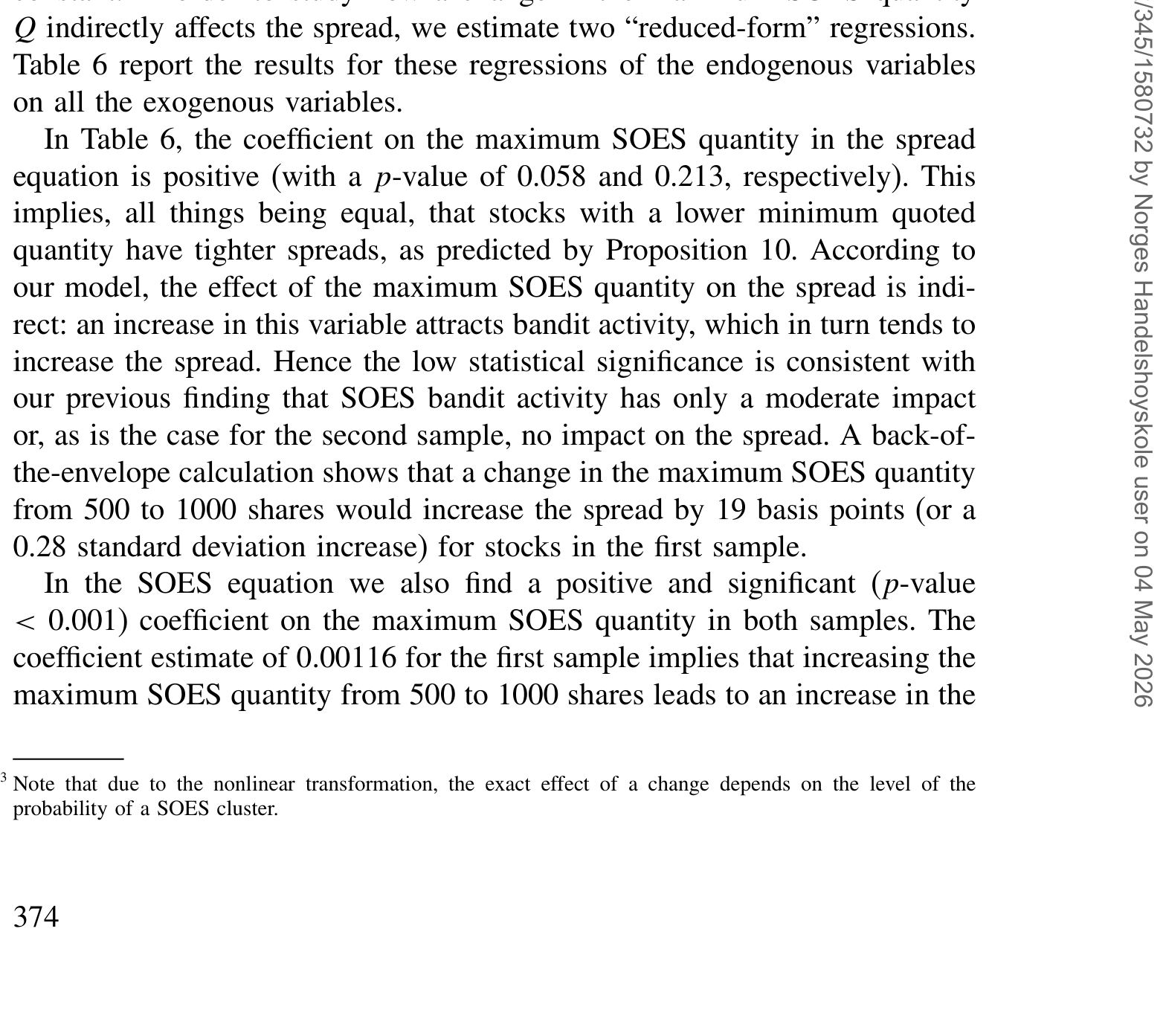

表 6 进一步报告了内生变量的(简化式)回归结果,用以检验模型关于强制挂单深度等比较静态的预测(如表 6 所示):

Table 6: report the results for these regressions of the endogenous variables

这里作者验证了模型的另一个角落:Harris and Schultz (1997) 记录到,1994 年 1 月最小挂单深度从 1000 股降到 500 股后,强盗活动减少了。本文模型恰好预测:强制深度下降 → 强盗活动减少、价差收窄。实证上,作者发现强制深度与强盗活跃度的关系证据很强,但强制深度与价差的关系只得到弱支持——又一次,「量」这一侧清楚,「价」这一侧含糊。

7 文献脉络

把这条线索捋一捋,会发现本文站在三股力量的交汇处。

最上游是固定报价的「期权性质」。Copeland and Galai (1983) 早就指出,一个挂出实价的做市商,等于免费送给市场一份「自由交易期权」——这正是本文「过期报价 = 强盗的免费午餐」的理论祖先。与此并行的,是做市商之间价格竞争的研究,如 Dennert (1993) 对做市商价格竞争的分析。

中游是与 SOES 强盗直接相关的两支文献。一支是 Harris and Schultz 的两篇实证(1997、1998),前者抓住 1994 年 SOES 规则变动做了一次准自然实验,后者算清了强盗的交易利润并抛出了那个核心谜题;另一支是 Battalio, Hatch, and Jennings (1997),他们发现强盗加快了价格发现、且更可能在波动期交易——本文的理论与实证都与之一致。

与本文最近的对手是 Kandel and Marx (1999):他们问的是「躲避奇数八分之一报价」是不是做市商对付强盗的理性反应,但在他们模型里,强盗的盈利机会是被隐含假设为做市商监控不完美的产物。本文的贡献,恰恰是把这个「隐含假设」显式化——显式地建模过期报价/盈利机会是如何在均衡中产生的。此外,Kumar and Seppi (1994) 研究指数套利者如何从报价更新中学习信息,但他们假设套利者总是比做市商更快看到报价,这与本文中强盗相对做市商的设定不同。

关于「做市商被知情交易者『逆向选择』如何抬高价差」这条更宏大的主线,本博客另有几篇可参照:把价差里的逆向选择成分单独拆出来,可见《价差是真的,成本却是假的——逆向选择究竟从哪里抬高了「要求回报」》;把做市商的「风险限额」如何系住报价讲清楚的,可见《无风险市场里的风险厌恶:是谁给做市商系上了「风险限额」这根绳》;而非法内幕交易者进场时做市商收起的「不是价差,而是深度」,则呼应了本文「量比价更敏感」的发现,见《内幕交易者进场那一刻,做市商收起的不是价差,而是「深度」》。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:强盗明明信息不比做市商多,凭什么稳赚?这不违反直觉吗?

不违反。强盗赚的不是「信息优势」,而是「速度 + 制度」的租金。实价规则 + 自动成交让做市商的过期报价成了一份免费期权,强盗只要比某些做市商快一步,就能行权。而做市商之所以慢,是因为持续盯新闻的成本是凸的——这不是愚蠢,是最优。

Q:既然监控有正外部性(能搭便车),为什么做市商不干脆全都不盯新闻、只盯报价?

因为如果所有人都只盯报价、没人盯新闻,那就没有「第一个改价的人」可供搭便车了——系统里没有新信息进入价格,强盗反而能畅通无阻。均衡里必须有人去盯新闻,正外部性才有依附的对象。这是个典型的公共品供给问题。

Q:本文最稳健的结果是「价差宽 → 强盗少」,可这难道不是废话吗?成本高了人就走,谁不知道。

表面上像废话,但它的价值在于证伪了反方向。政策辩论的全部火力都压在「强盗 → 宽价差」上(要不要废掉 SOES),而数据说这条几乎不成立。把两个方向用联立方程分开、并指出舆论盯错了箭头,这才是贡献。废话的反面,往往是被忽略的真相。

Q:为什么「强盗 → 宽价差」只在最活跃的股票里、还只在 10% 水平上出现?

一个解读:活跃股票上强盗密度高、做市商被逮的频率高,价差对强盗的防御性反应才显著到能被统计捕捉;不活跃股票上信号太弱,淹没在噪声里。但 10% 的显著性本身就提醒我们——即便在最有利的样本里,这条因果也很勉强。

Q:联立方程的识别靠什么?工具变量可信吗?

这是全文最该被追问的地方。识别依赖模型的比较静态(如强制挂单深度

Q、L等监管参数对两个内生变量的差异化影响)来构造排除性约束。可信度取决于这些工具是否真的只通过一个方程影响系统——比如「强制深度只影响强盗的可吃单量、不直接进入价差方程」这个排除限制,是可以质疑的。

Q:放松实价规则到底是好是坏?模型给了明确答案吗?

没有,而这正是诚实之处。模型说效果取决于落在哪个均衡:正外部性主导的多重均衡里,放松实价可能收窄价差;负外部性主导的低流动性均衡里则可能相反。理论拒绝给政策一个一刀切的答案——这本身就是对「废掉 SOES 就能改善市场」这种简单论断的有力反驳。

(b) 几个可能的研究问题与提案

1. 把「有成本监控」搬到公司债的交易商市场。 - 【经济故事】公司债是典型的交易商 (OTC) 市场,报价更新慢、信息更分散,「过期报价」问题理论上更严重。本文的监控外部性框架几乎可以原样移植:哪些交易商在「盯新闻」、哪些在「搭便车盯同行报价」? - 【可行性】中。需要 TRACE 逐笔成交 + 交易商身份(如 enhanced TRACE 或监管版本)。识别难点在于报价不像纳斯达克那样集中可见,「谁先改价」难以观测;但可用成交价对公开消息的反应时滞做代理。

2. 算法/软件普及如何重塑监控外部性。

- 【经济故事】模型里 φ(强盗相对做市商的报价监控优势)和监控成本 c 都是外生的。过去二十年,自动报价软件的普及把 c 推向极低、把 φ 不断改写。一个自然的实验:当报价监控几乎免费时,正外部性(搭便车)是否压倒一切,导致做市商集体放弃盯新闻?

- 【可行性】中高。可利用纳斯达克从 SOES 到 SuperSOES 的制度变迁做断点/事件研究,比较自动化前后价差与价格发现速度的变化。

3. 外资持有人作为「慢更新」的一方。 - 【经济故事】把做市商换成对本地新闻反应更慢的外资交易者,强盗换成本地知情交易者——本文框架就变成了「外资是否系统性地被本地速度优势者逆向选择」的模型。 - 【可行性】中。需要带交易者国籍标签的逐笔数据(如韩国 KRX,本博客已有数篇相关研究可借力)。识别可借「可投资度」变动做外生冲击。

4. 「量比价更敏感」是否是微观结构的普遍规律? - 【经济故事】本文反复出现一个不对称:监管/活跃度对强盗活动量的影响清晰,对价差的影响含糊。这是否是更一般的现象——流动性的「数量维度」比「价格维度」对冲击更敏感? - 【可行性】高。可在多个市场、多类冲击(tick size 改革、深度规则变动)上系统检验「深度反应 vs 价差反应」的相对显著性,纯实证、数据可得。

我的判断

本文最大的贡献,是把一场吵了很多年、火药味十足的政策辩论,从「站队」拉回到「机制」。它做了两件难而正确的事:一是把「过期报价为什么存在」从一个隐含假设变成了均衡的内生产物(相对 Kandel-Marx 的推进很实在);二是用联立方程诚实地承认价差与强盗活跃度互为因果,并据此指出——舆论一直盯错了箭头。监控的正负外部性这个二分法,简洁而有解释力。

对识别,我有两点保留。其一,联立方程的工具变量依赖模型比较静态,而这些排除限制(如强制深度只进强盗方程、不直接进价差方程)是可以被质疑的,作者也确实只得到「弱支持」。其二,全文的实证结论高度依赖「活跃 vs 不活跃」的样本切分,而切分阈值本身可能与价差、与强盗偏好内生相关——10% 的边缘显著性更让人不敢把「强盗推高价差」当成定论,哪怕是在最有利的样本里。

后续我最想看到的,是把这个框架放进报价完全可观测、交易者身份可识别的现代数据里重做一遍:当报价监控的边际成本趋近于零、φ 被算法彻底改写之后,那两种外部性的天平到底倒向哪一边?这不只是给一个旧争论收尾,更是理解今天高频做市生态的一把钥匙。

参考文献

- Battalio, R., B. Hatch, and R. Jennings (1997). SOES Trading and Market Volatility. Journal of Financial and Quantitative Analysis 32, 225–238.

- Copeland, T., and D. Galai (1983). Information Effects on the Bid-Ask Spread. Journal of Finance 38, 1457–1469.

- Dennert, J. (1993). Price Competition Between Market Makers. Review of Economic Studies 60, 735–751.

- Foucault, T., A. Röell, and P. Sandås (2003). Market Making with Costly Monitoring: An Analysis of the SOES Controversy. Review of Financial Studies 16(2), 345–384.

- Harris, J., and P. Schultz (1997). The Importance of Firm Quotes and Rapid Executions: Evidence from the January 1994 SOES Rules Change. Journal of Financial Economics 45, 135–166.

- Harris, J., and P. Schultz (1998). The Trading Profits of SOES Bandits. Journal of Financial Economics 50, 39–62.

- Kandel, E., and L. Marx (1999). Odd-Eighth Avoidance as a Defense Against SOES Bandits. Journal of Financial Economics 51, 85–102.

- Kumar, P., and D. Seppi (1994). Information and Index Arbitrage. Journal of Business 67, 481–509.