给「好经理」配高杠杆:一道把努力、风险与债同时定下来的方程

本文读的是 Cadenillas, Cvitanić & Zapatero (2004, JFE):在一个连续时间的委托—代理模型里,风险中性的股东同时决定「发多少债」和「给经理多少(带杠杆的)股票」,而风险厌恶的经理则相机选择努力与波动。模型的核心结论出人意料地干净——应该把高杠杆的股票发给「好经理」、把低杠杆的发给「坏经理」;高动量、大公司、以及「多冒一点险也换不来多少超额收益」的公司,都更适合高杠杆。

1 一个被传统智慧判了死刑的做法

先说一件「常识」。

自 Jensen 和 Meckling (1976) 以来,金融学院里教的第一课之一就是:给持股的经理叠加杠杆,是危险的。道理朴素得近乎直觉——带杠杆的股票,本质上是一份看涨期权 \((V-B)^+\);而期权的价值随波动率上升而上升。于是一个持有「期权」的经理,会有强烈的动机去赌:挑那些风险更大的项目,把波动率拉高。赌赢了,超额收益归股东和自己;赌输了,损失由债主兜底。这就是著名的资产替代 (asset substitution) 问题。(关于这套逻辑五十年后的再审视,可参见《债务这副药,为什么不能全吃?》。)

顺着这条逻辑,结论几乎是宿命论的:杠杆越高,经理越想冒险,治理就越糟。John 和 John (1993) 把这件事做实了——他们证明,一个风险中性的经理一旦拿到带杠杆的股票,就会去挑更冒险的项目。

可如果事情真这么简单,我们就该看到一个奇怪的世界:聪明的股东应该尽量少发债、尽量给经理「干净」的无杠杆股票。但现实里,高杠杆的公司比比皆是,而且不少公司是主动把带杠杆的股权塞给高管的。

于是一个自然的问题是:会不会,杠杆从来就不是一个被动的「副作用」,而是股东手里一个主动调节激励的旋钮? 这篇论文要讲的,正是这个反转。

2 把舞台重新搭一遍

要让「杠杆是激励工具」这件事成立,作者动了两处关键的设定。

第一,经理是风险厌恶的,而且带杠杆的股票是他唯一的报酬。 这一条至关重要。在 John & John 里经理风险中性,所以期权的凸性会单调地诱惑他冒险;而一旦经理风险厌恶、又把全部身家压在这只「期权」上,他就不再是单纯的赌徒了——他既怕公司跌破债务线 \(B\) 让自己血本无归,又想靠努力把价值顶上去。冒险与勤勉之间,出现了一个真正的权衡。

第二,这是一个动态 (dynamic) 模型。 经理不是在期初一次性押下努力和波动,而是逐时根据公司当前价值 \(V_t\) 相对债务线 \(B\) 的位置,相机调整。作者反复强调:本文的经济结论「本质上是动态的」,在等价的静态设定里根本得不到。这一点我们后面会回到。

舞台上有两个玩家。

经理:风险厌恶(对数效用),同时选择两样东西——努力 \(u\) 和波动 \(v\)。努力是有成本的(二次成本,相当于多花时间、多熬夜),波动则不花力气(它只是「挑项目」:从一份风险各异、但风险越高预期回报也越高的项目菜单里选一个)。

股东(外部投资者):风险中性,握有两项决策权——发多少债(债务面值 \(B\),\(B=0\) 即无杠杆)、以及把多少股 \(n\) 的(带杠杆)股票发给经理。他们的目标是最大化公司终值净掉报酬包的价值。两项决策彼此缠绕:发债改变了经理手里那份期权的形状,从而改变他的努力与冒险动机。

公司价值的演化,把这一切装进了同一道随机微分方程 (stochastic differential equation, SDE):

论文里把经理类型这个参数写作小写 d(与微分符号 \(dt\) 同形,容易看花眼)。下文我一律改写成 \(\delta\),含义不变:\(\delta\) 越大,经理越「能干」——同样一份努力,能把公司价值顶得更高。参数 \(a\) 则是「项目菜单」的斜率,它高,意味着公司只要稍微多冒点险,预期回报就猛涨(典型是成长型、新公司)。

到期时,股票是公司价值减去债务后的剩余索取权,一份不折不扣的看涨期权:

$$ S = (V_T - B)^+ . $$

经理的目标函数(对数效用减去努力成本)是:

$$ \max_{u,v}\; \mathbb{E}\!\left[\, \log\big\{ n (V_T - B)^+ \big\} - \frac{1}{2}\int_0^T u_t^2\, dt \,\right]. $$

这里藏着一个漂亮的小机关:因为是对数效用,股数 \(n\) 在激励上完全不起作用(\(\log(n\cdot x) = \log n + \log x\),\(\log n\) 是常数,对最优化 \(u,v\) 无影响)。\(n\) 只决定经理拿多少、能不能满足他的参与约束,却不改变他怎么干活。于是激励的全部重担,压在了杠杆 \(B\) 身上。

股东那一侧,目标是

$$ \max_{(B,n)}\; h(B,n) = \lambda\, \mathbb{E}[V_T] - n\, \mathbb{E}[(V_T - B)^+], $$

其中 \(\lambda\) 衡量「公司价值」相对「报酬成本」在股东心里的分量;约束是经理通过最优努力与波动所能达到的效用不低于保留效用 \(R\)(参与约束,principal-agent 文献的标配)。

3 把「天书」一样的最优解,解到只剩两条公式

这类连续时间委托代理问题,难就难在经理可以相机地、在每个时点根据 \(V_t\) 调整 \(u,v\)——要在所有可能的路径上做最优化。作者用的是资产定价里成熟的鞅方法 (martingale / duality approach)(思路上承 Cox & Huang, 1989 和 Karatzas-Lehoczky-Shreve, 1987)。这里我把关键几步的直觉讲清楚,细节的证明留在论文附录。

第一步,市场被「波动选择」补全了。 注意 \(v\) 是经理自由、且无成本地选的,而且可以取到任意大。这等于说,经理能通过挑项目,把公司价值的终端分布「捏」成几乎任何形状——这正是一个完全市场里的投资人能做的事。于是经理的问题,从「控制一个过程」变成了「直接挑一个最优的终端财富」。

第二步,找到这个市场的定价核。 参数 \(a\)(多冒一单位险换多少超额收益)扮演的,恰恰是「风险的市场价格」的角色。对应的状态价格密度(一个指数鞅)是

$$ Z_t = \exp\!\Big( -\tfrac{1}{2} a^2 t - a W_t \Big). $$

第三步,对数效用给出最干净的解。 对数投资者的最优终端财富,永远与状态价格密度成反比。代回去,经理最优选择下的公司价值过程为(论文式 14):

$$ V_t = \frac{e^{mt}}{z^\& Z_t} + B\, e^{-m(T-t)} - z^\& \delta^2 e^{mt} Z_t\, \bar T_t, $$

其中 \(z^\&\) 是参与约束对应的拉格朗日乘子(由一个二次方程 (10) 解出的正根),\(\bar T_t\) 是一个只依赖时间的确定性函数。

第四步,读出两条「行为公式」。 由上式可得最优努力(式 12)与最优波动(式 13):

$$ u^\#_t = \delta\, z^\& e^{-mt} Z_t, $$

$$ v^\#_t V_t = \frac{a\, e^{mt}}{z^\& Z_t} + a\, z^\& \delta^2 e^{mt} Z_t\, \bar T_t . $$

这两条式子,是全文的「发动机」。还有一个让人安心的副产品:把 \(t=T\) 代入式 (14),由于 \(\bar T_T = 0\),得到

$$ V_T - B = \frac{e^{mT}}{z^\& Z_T} > 0 \quad (\text{a.s.}), $$

也就是说——只要 \(\delta>0\),经理总会施加足够的努力,保证公司到期不破产。这与「持期权就乱赌、把债主坑到违约」的资产替代叙事,恰好相反。原因正是那个被改掉的设定:风险厌恶 + 唯一报酬。经理太怕跌破 \(B\) 了,因为那意味着他自己的效用是负无穷。

4 把公式翻译成话:杠杆到底在激励什么

光有公式不够,论文真正的贡献在于把它们「翻译」成可读的经济学。作者用一组数值表把比较静态讲透了(\(V_0=100\))。

先看努力。 第一个、也是最反直觉的结果:最优努力 \(u^\#\) 随杠杆 \(B\) 上升。在 \(T=1,\,a=0.03,\,m=0.04,\,\delta=5\) 这一行,债务面值从 \(B=30\) 提到 \(B=80\),初始努力从 0.0672 跳到 0.1991——几乎是三倍。

为什么?作者讲得很清楚:这不是 Jensen-Meckling 的资产替代。这里经理风险厌恶,带杠杆的股票是他唯一的财富与效用来源。杠杆越高,努力对报酬价值的影响就越大(同样一笔钱,他拿到的是更多份带杠杆公司的股票),于是努力的边际产出更高,经理就更卖力。这与 Hall & Murphy (2000, 2002) 关于「行权价越高、期权激励越强」的发现一脉相承——带杠杆的股票,本就是一份行权价为 \(B\) 的期权。

接着,其余几个比较静态都顺理成章:

- 时间越长,努力越低。\(T=1\) 时 \(u^\#=0.0672\),\(T=5\) 时降到

0.0533。更长的期限,对经理的作用类似更低的杠杆。 - 动量 \(m\) 越高,努力越低。顺风时不用那么使劲。

- 项目菜单越好(\(a\) 越高),努力越低。能靠挑项目赚的,就不必靠流汗赚。

- 类型 \(\delta\) 的效应取决于 \(V_t\) 与 \(B\) 的相对位置:当 \(V_t>B\),努力随 \(\delta\) 上升;\(V_t

再看波动。 关键的一句:波动 \(v^\#V\) 与杠杆 \(B\) 的关系不是单调的。当 \(B\in[0,V_0]\) 时,波动随 \(B\) 递减;当 \(B>V_0\) 时,才转为递增。在 \(T=1,\,m=0.04,\,\delta=5\) 这行,\(B=30\) 时 \(v^\#V=2.155\),\(B=80\) 时降到 0.754。直觉是:当公司价值仍高于债务面值,经理更怕把好端端的「内在价值」赌没了,于是债越多反而越收着点;只有当债务高到公司价值之下、那份期权已近乎一文不值时,经理才被迫靠拉高波动去搏一个翻身的机会。而 \(a\) 的效应是单调的——菜单斜率越高,波动选得越高(\(a=0.03\to2.155\),\(a=0.05\to3.592\))。

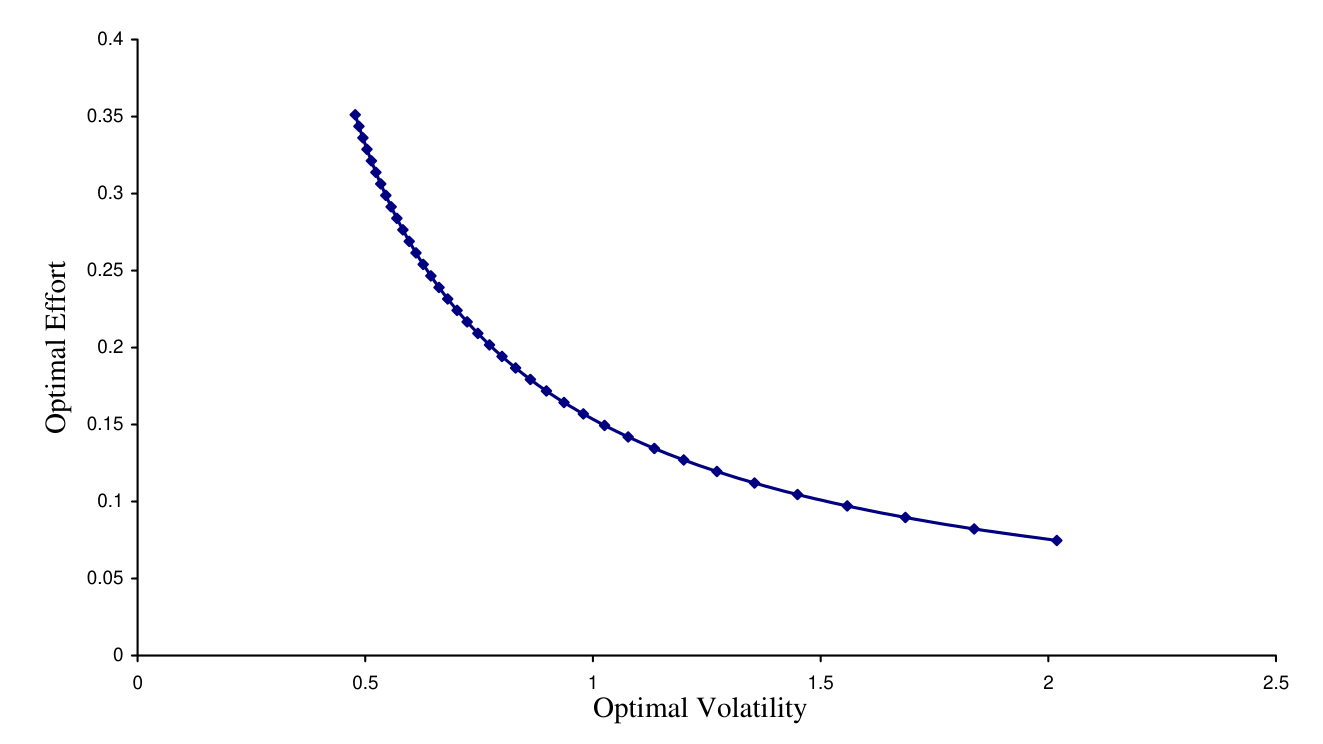

努力与波动之间,于是浮现出一条此消彼长的边界。这正是论文图 1 描绘的东西。

Figure 1: In this graph we represent the trade-off between optimal effort and optimal volatility for the

5 反转:最优杠杆该发给谁

把上面这些拼起来,论文的核心结论就水落石出了。股东在选 \(B\) 和 \(n\) 时,是在用杠杆这把「刀」去雕刻经理的努力与冒险。最优的雕法是:

第一,把高杠杆的股票发给「好经理」(高 \(\delta\)),把低杠杆的发给「坏经理」。 因为高 \(\delta\) 的经理努力的边际产出高,用杠杆放大他的努力激励最划算;对低能的经理加杠杆,只会逼他去冒险而非流汗。

第二,高动量 \(m\) 等价于高类型——也该配高杠杆。 顺风的公司,杠杆能更高效地转化为价值。

第三,「多冒险也换不来多少超额收益」的公司(低 \(a\))适合高杠杆;反之,\(a\) 高的成长型公司应当低杠杆。 这一条,恰好和 Smith & Watts (1992) 的经典实证对上了——他们发现,成长机会好的公司,杠杆反而更低。论文模型给这个相关性提供了一个激励层面的微观解释。

第四,小公司的最优杠杆低于大公司。

这一整套结论里,最该被记住的一点是:杠杆在这里是「因」不是「果」,是股东主动设计的激励变量。而它之所以能起作用,全靠那个动态设定——经理逐时根据 \(V_t\) 与 \(B\) 的距离调整努力,杠杆才得以「咬」住他的行为。作者明确指出:在静态设定里,这些结论统统消失。(关于「杠杆究竟是因还是果」的另一种、无摩擦的讲法,可对照《杠杆是「果」,不是「因」》。)

6 文献脉络

把这篇论文放回它生长的那条线上看,会更清楚它补在了哪一格。

源头自然是 Modigliani & Miller (1958):投资政策给定、无税无摩擦时,资本结构与公司价值无关。此后整条文献都在「松绑」这些假设——Modigliani & Miller (1963) 加进税盾,Kraus & Litzenberger (1973) 加进破产成本,而真正把「人」请进来的,是 Jensen & Meckling (1976):代理成本、以及那个挥之不去的资产替代幽灵。

接着,一支文献专门研究「带杠杆的股权如何扭曲冒险动机」。John & John (1993) 在风险中性的框架下,得出「levered stock → 更冒险」的悲观结论。本文正是站在这里做的反转:把经理换成风险厌恶、把报酬限定为唯一的带杠杆股票,结论就翻了过来。

另一支,是把期权定价的结构化视角搬进公司金融——Black & Scholes (1973)、Merton (1974) 让人们学会把股权看成对资产的看涨期权;Hall & Murphy (2000, 2002) 则把「最优行权价」做成了一个激励设计问题,与本文的「最优杠杆」如出一辙。

技术上,这篇论文属于方兴未艾的动态委托代理文献,从 Holmstrom & Milgrom (1987) 起步,经 Carpenter (2000)(同样动态、但只让经理选波动、设 \(\delta=0\))等推进。而在「股东同时决定融资与薪酬」这一前提上,它接续了 Stulz (1990)。最后,它与同期的 Smith & Watts (1992)(成长机会与低杠杆的实证)相互印证,与 Lewellen (2002)(经理风险厌恶与融资决策)、Morellec (2004)(管理层裁量解释偏低杠杆)彼此呼应。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这和 Jensen-Meckling 的资产替代到底差在哪?

差在经理的偏好和报酬结构。J-M 与 John & John (1993) 里经理风险中性,期权的凸性单调地诱惑他冒险;本文经理风险厌恶、且带杠杆股票是唯一财富,于是他既怕跌破 \(B\) 又想靠努力顶上去。结果是 \(\delta>0\) 时破产永不发生——经理主动施加足够努力保证 \(V_T>B\)。资产替代的方向被偏好彻底掰回来了。

Q:为什么非得是「动态」?静态版本不行吗?

论文反复强调,核心结论「本质上是动态的」。在静态设定里,经理期初一次性押定 \(u,v\),杠杆无法「逐时咬住」他的行为,那些比较静态(尤其是努力随杠杆上升、波动与杠杆的非单调关系)就得不到。动态性是这篇文章的命根子。

Q:给「好经理」加高杠杆,难道不怕他冒险坑了债主?

不怕——这正是反直觉之处。模型里 \(\delta>0\) 时,经理为避免负无穷效用,会把价值顶到债务线之上,违约概率为零。债务在这里不是被掏空的对象,而是放大努力激励的杠杆。当然,这依赖「破产即经理效用负无穷」这个偏好假设。

Q:对数效用是不是太特殊了?股数 \(n\) 为何与激励无关?

对数效用让 \(\log(n x)=\log n+\log x\),\(n\) 退化成常数,不影响 \(u,v\) 的最优化——所以激励全压在杠杆 \(B\) 上,\(n\) 只管「拿多少」和参与约束。作者说明任何 CRRA 类效用都能给出定性相同的结论,对数只是为了闭式解的方便。

Q:波动与杠杆为什么是「先降后升」的非单调关系?

当 \(B\in[0,V_0]\),公司价值高于债务面值,经理珍惜既有的内在价值,债越多越收着波动;当 \(B>V_0\),那份期权已近乎归零,经理才被迫拉高波动去搏翻身。拐点恰在 \(V_t=B\),根源还是对数效用对「跌破债务线」的极度厌恶。

Q:这套结论能拿数据检验吗?

一半能、一半难。「好/坏经理」(\(\delta\))本身难以观测,所以「高 \(\delta\) 配高杠杆」几乎无法直接测。但「\(a\) 高(成长机会好)→ 低杠杆」这一条,与 Smith & Watts (1992) 的实证相符;而 Bertrand & Schoar (2003) 关于「经理个人特征解释融资决策」的发现,也为本文前提提供了间接支持。

(b) 几个可能的研究问题与提案

1. 把破产成本与回收率放回模型。 【经济故事】论文脚注 1 坦承:一旦假设破产时股东仍有正回收(违反绝对优先),经理可能主动让公司违约,式 (5)(6) 都要改写,且没有闭式解。这恰恰是公司债定价最关心的地方——债主的回收率会反过来改变经理的努力与冒险。 【可行性】中。需要数值解(HJB/有限差分)替代闭式解,技术上 doable,但要小心多重均衡;纯理论扩展,不依赖外部数据。

2. 高管激励的「凸性」与公司债利差。 【经济故事】模型说经理 type 通过努力把 \(V_T\) 顶到 \(B\) 之上、压低违约。若如此,高管手里那份「带杠杆股票」的 delta/vega 就应当负向预测公司债利差——激励越强、债越安全。 【可行性】中。数据可得:ExecuComp 的期权 delta/vega + TRACE 的公司债利差 + Compustat 控制变量。识别难点在内生性(薪酬与杠杆同时被董事会选定),需找薪酬结构的外生冲击(如税法变化、归属期改革)。

3. 波动选择 \(v\) 与债券二级市场流动性。 【经济故事】本文的 \(v\) 是「项目风险」,但若把它读作资产端波动,它应通过期权价值传导到债券价格的不确定性,进而影响做市商的报价与流动性。高管激励 → 资产波动 → 债券流动性,是一条尚未被打通的链。 【可行性】中偏低。需要把经理波动选择映射到可观测的资产波动代理(如隐含波动、资产波动估计),再接到债券买卖价差,链条较长。

4. 用现代数据复检「成长机会—低杠杆」的激励解释。 【经济故事】Smith & Watts (1992) 的相关性人尽皆知,但本文给了它一个激励机制(高 \(a\) → 低杠杆最优)。若机制为真,则该相关性应在「高管激励更强」的子样本里更陡。 【可行性】高。Compustat + ExecuComp 即可构造成长机会代理(市账比、研发)× 高管激励的交互项,做横截面/面板回归,是一个干净、低门槛的检验。

8 参考文献

我的总评:这篇论文最漂亮的地方,是用一个改了两处假设(经理风险厌恶 + 报酬限于带杠杆股票)的连续时间模型,把「带杠杆股权 = 鼓励冒险」这条流传已久的悲观结论,干净地翻转成「杠杆是股东主动调节努力的激励工具」,并自洽地推出「高杠杆配好经理 / 高动量 / 大公司 / 低成长机会」这一组可读的处方。鞅方法用得克制而到位,闭式解让比较静态一目了然。

但对它的「识别」(更确切地说,对它能不能落地)我有两点保留。其一,结论高度依赖那两处假设:现实中高管薪酬远不止「唯一的带杠杆股票」(有现金、有限制性股票、有奖金),一旦放开,作者自己也承认会冒出「无穷波动」这类不现实的角点解,是限制性设定挡住了它。其二,最核心的「好/坏经理配不同杠杆」几乎无法证伪——\(\delta\) 不可观测。真正可检验的,是 \(a\)(成长机会)那条腿,而它与 Smith-Watts 的吻合更像是「事后对得上」而非「事前预测」。

后续我最想看到的,是把破产成本与债主回收率放回去(哪怕只能数值求解),看「努力随杠杆上升」这条关系是否稳健——因为那才是公司债与信用市场真正会发生的故事。

- Black, F., Scholes, M. (1973). The pricing of options and corporate liabilities. Journal of Political Economy 81(3), 637–654.

- Bertrand, M., Schoar, A. (2003). Managing with style: The effect of managers on firm policies. Quarterly Journal of Economics 118(4), 1169–1208.

- Carpenter, J. (2000). Does option compensation increase managerial risk appetite? Journal of Finance 55(5), 2311–2331.

- Cox, J., Huang, C.-F. (1989). Optimal consumption and portfolio policies when asset prices follow a diffusion process. Journal of Economic Theory 49(1), 33–83.

- Hall, B., Murphy, K.J. (2000). Optimal exercise prices for executive stock options. American Economic Review 90(2), 209–214.

- Hall, B., Murphy, K.J. (2002). Stock options for undiversified executives. Journal of Accounting and Economics 33(1), 3–42.

- Holmstrom, B., Milgrom, P. (1987). Aggregation and linearity in the provision of intertemporal incentives. Econometrica 55(2), 303–328.

- Jensen, M., Meckling, W. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics 3(4), 305–360.

- John, T., John, K. (1993). Top management compensation and capital structure. Journal of Finance 48(3), 949–974.

- Karatzas, I., Lehoczky, J., Shreve, S. (1987). Optimal portfolio and consumption decisions for a 'small investor' on a finite horizon. SIAM Journal of Control and Optimization 25(6), 1557–1586.

- Kraus, A., Litzenberger, R. (1973). A state-preference model of optimal financial leverage. Journal of Finance 28(4), 911–922.

- Lewellen, K. (2002). Financing decisions when managers are risk averse. Working paper, University of Rochester.

- Merton, R. (1974). On the pricing of corporate debt: The risk structure of interest rates. Journal of Finance 29(2), 449–470.

- Modigliani, F., Miller, M. (1958). The cost of capital, corporation finance, and the theory of investment. American Economic Review 48(3), 261–297.

- Modigliani, F., Miller, M. (1963). Corporation income taxes and the cost of capital: A correction. American Economic Review 53(3), 433–443.

- Morellec, E. (2004). Can managerial discretion explain observed leverage ratios? Review of Financial Studies 17(1), 257–294.

- Smith, C., Watts, R. (1992). The investment opportunity set, and corporate financing, dividend, and compensation policies. Journal of Financial Economics 32(3), 263–292.

- Stulz, R. (1990). Managerial discretion and optimal financing policies. Journal of Financial Economics 26(1), 3–27.