在中国发债,为什么「卖贵了」反而排着长队?

本文读的是 Ding, Xiong & Zhang (2022, Journal of Financial Economics):在中国银行间市场,公司债的发行价格系统性地偏高——新券在二级市场首日的利差,平均比发行时高出 4.9 个基点。这与西方世界普遍存在的「发行抑价」恰好相反。作者把这一反常现象,归因于承销商为争夺发行人未来的承销生意,通过返费与自购两条暗线,把价格一路抬高。

1 一个反过来的谜题

先讲一件几乎所有金融学教科书都会告诉你的事:新股、新债,发行的时候往往会「打个折」。

这就是著名的发行抑价 (issuance underpricing)。承销商把发行价定得略低于二级市场即将出现的价格,于是上市首日股价(或债价)跳涨,认购到的投资者赚一笔。关于股票 IPO 抑价,文献已经汗牛充栋(综述见 Lowry, Michaely & Volkova, 2017);公司债这边虽然证据稍弱,但在发达经济体里,主流发现也是抑价。一句话:发行人似乎总在「把钱留在桌上」。

可这篇论文把镜子翻了过来。

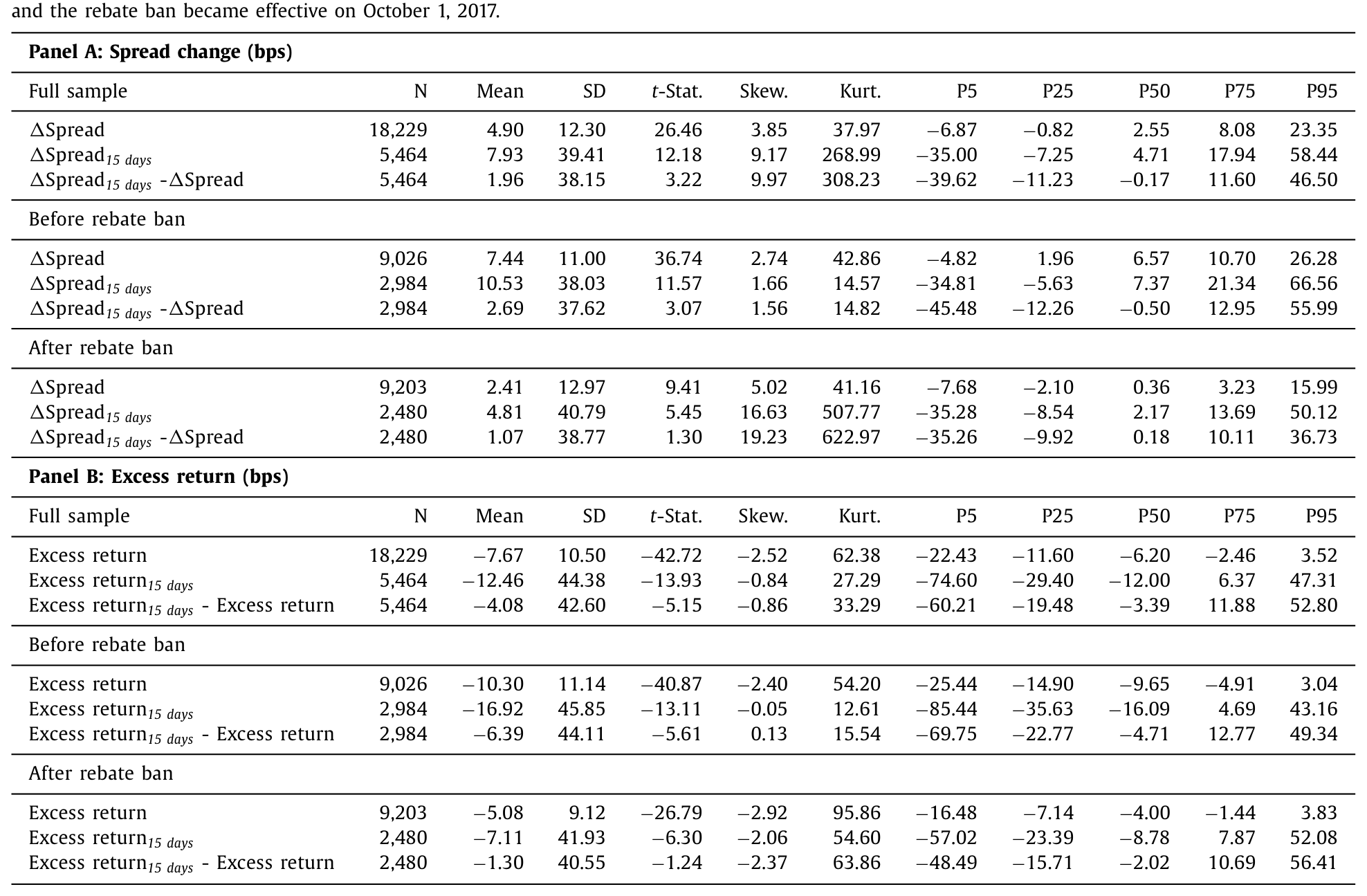

作者收集了 2015–2019 年中国银行间市场上 18,229 只、由 2,558 家非金融企业发行的债务融资工具,初次发行与续发都包括在内。他们做了一件很朴素的事:把每只债券发行当天的利差,和它在二级市场首笔成交那一天的利差放在一起比(利差都是相对于同期限国债算的)。

结果是:二级市场首日的利差,平均比发行时高出 4.9 个基点。

利差更高,意味着收益率更高、价格更低。换句话说,这些债券在发行的那一刻,价格被定得太贵了——上市后立刻回落。这不是抑价,而是发行超额定价 (issuance overpricing)。

$$ \textit{Overpricing} = s_{\text{sec}} - s_{\text{iss}} $$

这里 \(s_{\text{iss}}\) 是发行利差,\(s_{\text{sec}}\) 是二级市场首日利差,二者之差为正,就是「卖贵了」。而且这个正号极其顽固:无论按信用评级、期限、发行人规模、是否国企、还是按承销商类型去切分子样本,超额定价都稳稳地存在。

Table 2

于是一个自然的问题冒了出来:谁会愿意把东西卖贵?又是谁心甘情愿地买贵?

2 先看清这张牌桌:单一价格拍卖里,银行既是裁判又是球员

要理解这个谜题,得先看清中国银行间市场和美国市场的根本差别。

美国的公司债发行走的是簿记建档 (book-building):承销团 (syndicate) 把债券在投资者之间分配,并且为了诱导投资者真实报出需求,通常把发行价定得略低于二级市场预期价(这就是抑价的来源);更关键的是,一旦需求不及预期,承销团有义务在二级市场上托价(Bessembinder et al., 2020 对此有细致刻画)。

中国银行间市场则是另一套逻辑。发行采用单一价格拍卖 (single-price auction):发行人雇一两家承销商,承销商不负责「分配」债券,而是组织拍卖、招揽投资者,并且——这一点至关重要——自己也下场竞标,为自有投资账户或不具备直接入场资格的客户买入。所有中标者按同一个清算价付款。承销商没有义务在二级市场托价。

而牌桌上坐着的,主要是银行。中国的债券市场是从银行体系里直接长出来的:作为改革前就存在的金融机构,银行握着全国大部分储蓄,自然成了债券的主要投资者,同时又是主要承销商。据上海清算所的数据,银行直接或间接持有了超过 50% 的非金融债券。

把这两件事叠在一起,怪味就出来了:在这个市场里,银行既是组织拍卖的「裁判」,又是亲自竞标的「球员」。一个能既当裁判又当球员的人,定价行为自然会和教科书不一样。

还要补一笔背景。这个市场的债券期限极短——样本里平均只有 1.74 年,绝大多数是商业票据和中期票据(二者占发行量的 86% 以上)。期限短,意味着同一家企业要反复地、一茬接一茬地发债。这个看似不起眼的制度细节,正是后面整个故事的发动机。

(关于中国债券市场里那层「隐性担保」的底色,可参见《「刚兑」是原罪,还是次优解?——重读中国影子银行里的隐性担保》。)

3 真正关键的一步:为什么承销商要把价格抬高?

接着,一个更尖锐的问题是:超额定价对谁有利、对谁有害?

把账算清楚就明白了。发行价偏高 = 收益率偏低 = 发行人的融资成本更低。所以超额定价其实是对发行人有利的。那谁吃了亏?是按高价买入债券的投资者——而我们刚说过,承销商自己往往就是买家之一。也就是说,承销商在用某种方式,把好处送给了发行人。

为什么要送?

这里是全文的枢纽。由于债券期限短、发行人要反复发债,这一次的发行价,会成为下一次发债、乃至向银行借款时一个公开可见的定价基准 (benchmark)。二级市场极度不流动,价格反而容易被操纵、不那么可靠;而发行价不仅相对可靠,还会定期公之于众。于是,一个更高的发行价,对发行人来说是双重的好处:既压低了本次融资成本,又为它所有其它债务融资立起了一个「我很优质、利率应该很低」的公开标杆。

而发行人会拿什么来回报这份好处?——把未来的承销生意留给现在这家承销商。

这就把承销商的激励彻底掉了个个儿。在美国,承销商可能用「抑价」当作给投资者未来生意的酬谢(quid pro quo,见 Reuter, 2006;Nimalendran et al., 2007;Liu & Ritter, 2010;Goldstein et al., 2011)。而在中国的制度环境下,承销商讨好的对象不是投资者,而是发行人;讨好的手段,则从抑价反转成了超额定价。

作者在数据里给这条逻辑找到了直接证据:更低的发行利差(即更高的定价),能预测发行人在下一次发债时留用现承销商的更高概率。 承销商先亏本拉客、再靠后续生意把账赚回来——这套「赔本赚吆喝」的关系型逻辑,和银行信贷里的关系借贷如出一辙(可对照《银行为什么舍得先亏本拉客?——把「关系」算进一国信贷的总账》)。

4 然后,一场天上掉下来的自然实验

光有「激励」还不够,还得有「手段」。承销商怎么把价格抬上去?

最直接的一招叫返费 (rebate):承销商私下给参与拍卖的机构返一笔钱,吸引它们来高价认购。由于返费无需向公众披露,它实际上成了一种价格歧视工具,悄悄腐蚀着发行过程的透明度。银行间市场的监管者——中国银行间市场交易商协会(NAFMII)——对返费的泛滥忧心忡忡,于是在 2017 年 10 月 1 日出台新规,禁止承销商使用返费。

于是反转出现了:这恰好是一场为研究者量身定做的自然实验。

如果返费真是抬高定价的关键手段,那么禁令一下,超额定价就该应声回落。数据完全配合:平均超额定价从禁令前的 7.44 个基点,掉到了禁令后的 2.41 个基点。

更妙的是,作者没有止步于这个「前后对比」,而是顺势做了一个双重差分 (difference-in-differences, DiD)——核心思路是:返费动机越强的承销商/发行人,禁令之后超额定价下降得应该越多。

- 中央国企 (central SOE) 通常是享受中央政府隐性担保的巨无霸,是最「值钱」的发行人,承销商为争夺它们的生意竞争最激烈、返费用得最凶。果然,禁令之后,中央国企发行债券的超额定价下降幅度,显著大于其它发行人。

- 反过来,「四大行」(工、农、中、建)是市场上最大的承销商,它们面对的竞争更小、用返费拉生意的动机更弱。于是,由四大行承销的债券,禁令后超额定价的降幅显著更小。

一增一减,两个方向的 DiD 都指向同一个故事:承销商的竞争激励,以及返费这个工具,正是制造超额定价的重要机制。

5 第二条暗线:承销商的「自购」,是在赔本

可故事还没完。即便返费被禁,超额定价依然显著为正(只是缩小了)。一定还有别的力量在维持着它。

线索藏在一个数字里:承销商平均会把它所承销债券的 35% 自己买下来(为自有账户或客户)。问题是——他们在什么样的发行里买得更多?

直觉上有两个「无害」的解释。其一,承销商低价捡漏,专挑被市场低估的券买进,好赚超额收益;其二,承销商在按基本面价值给发行托价,那应当赚取公允回报。这两种解释都预言:承销商应该在便宜的券里买得更多。

但数据给出的,是一个令人意外的相反模式:承销商恰恰在超额定价更高(也就是更贵)的发行里,买得更多。 越贵越买——这意味着他们在自购中主动承担了亏损。

两个「无害」假说就此被否决。剩下的解释只有一个:承销商在超额竞标 (overbidding),用自掏腰包的方式把发行价硬生生顶上去。这是制造超额定价的第二条渠道,在返费被禁之后尤其关键。(承销商在一级市场上那些不为人知的小动作,另一例可见《把债券「超额配售」给你:承销商在悄悄做空什么?》。)

6 一个意外的「副产品」:价格变干净了

最后,作者给这场监管实验做了一次「疗效检验」。

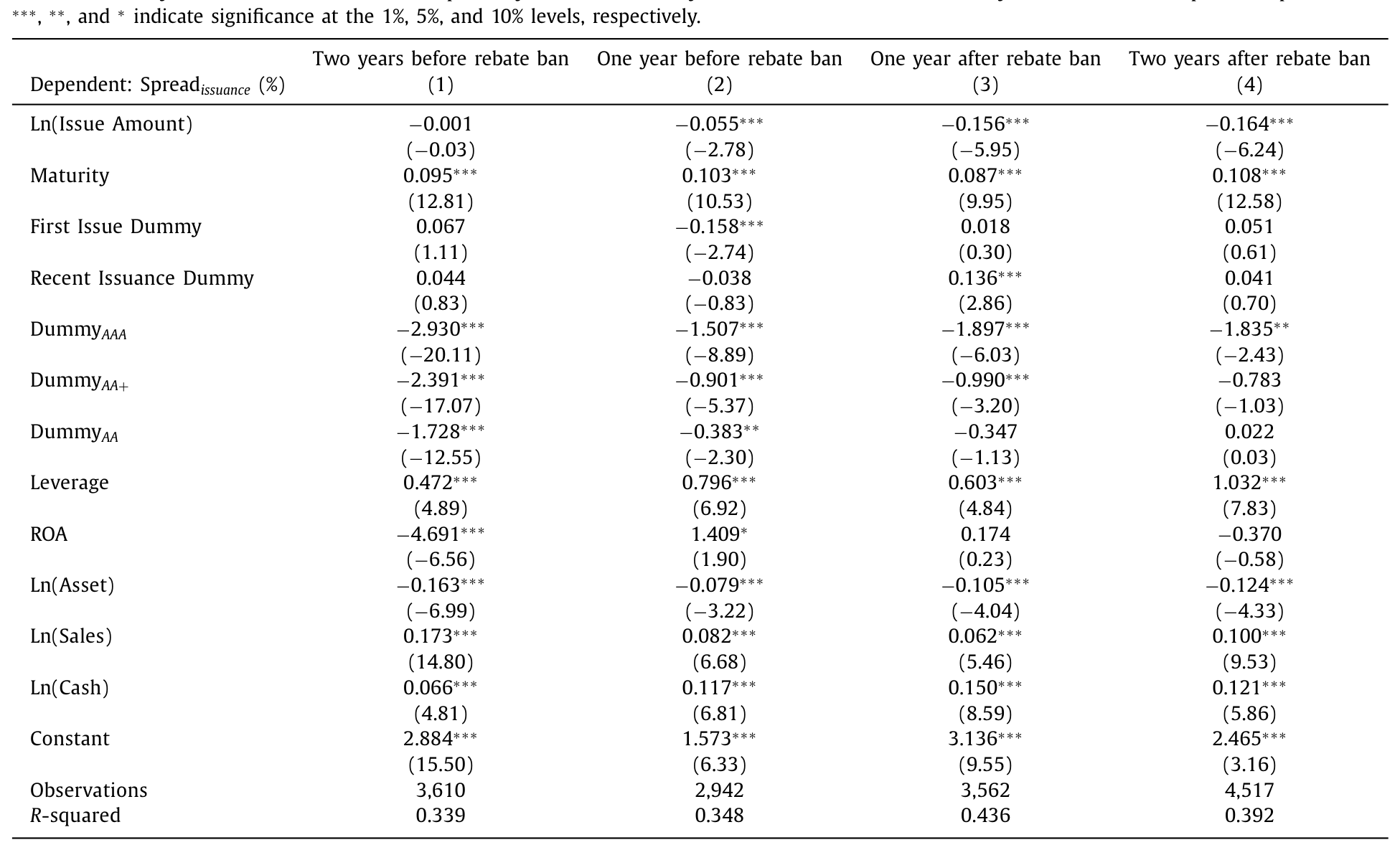

逻辑是这样的:如果返费、超额竞标这些手段污染了发行价,那么发行价就会偏离基本面、变得「不讲道理」;反过来,禁令若真的净化了发行过程,那么禁令之后,可观测的基本面变量应该能解释发行价里更大的一部分变异。这套用「基本面解释力」给定价质量打分的做法,文献里早有先例(Collin-Dufresne, Goldstein & Martin, 2001;Bao, 2009 报告基本面能解释美国公司债信用利差高达 45% 的横截面变异;Geng & Pan, 2020 也用它来论证中国的国企溢价)。

作者把发行价对一组发行与发行人特征做回归,分别取禁令前两年、前一年与禁令后一年、后两年。如表 9 所示,回归 \(R^2\) 从禁令前的 0.339 和 0.348,上升到禁令后的 0.436 和 0.392。

Table 9

也就是说,返费禁令之后,不仅超额定价下降了,发行价中能被基本面解释的比例也明显提高了——价格变得更干净了。这为「返费在腐蚀定价质量」这一判断,补上了最后一块拼图。

7 文献脉络

把这篇论文放回它的坐标系里,会看得更清楚。

最早的那条线关心的是「新发证券为什么被定错价」。Rock (1986) 用赢家诅咒解释 IPO 抑价,Benveniste & Spindt (1989) 则把抑价说成承销商诱导投资者揭示需求的代价——这是「信息不对称」一脉。接着,研究者把目光从股票转向公司债:Datta, Iskandar-Datta & Patel (1997) 在 18 只投资级债券 IPO 的小样本里发现了温和的超额定价,并猜测可能源自承销商之间的过度竞争,但没能给出关于承销商激励或渠道的任何证据;Cai, Helwege & Warga (2007) 在 1995–1999 年 2975 只券里,对投资级债券没找到显著错价;Goldstein & Hotchkiss (2009) 则在投资级债券里看到首日 15 个基点的正超额收益。结论始终莫衷一是。

然后,一个有趣的「平行宇宙」出现了:Matsui (2006)、McKenzie & Takaoka (2008) 在日本直债市场里发现了超额定价。为什么是日本?因为它和中国共享一个关键特征——银行同时充当主要投资者和承销商。但日本那几篇只是初步记录了现象,没有挖掘机制。

这篇论文正落在这条裂缝上:它不仅在全世界第二大公司债市场里给出了超额定价的稳健证据,更重要的是,它把 Datta et al. (1997) 二十多年前那句没能证实的猜测——「也许是承销商竞争」——真正落了地,并用返费禁令这场自然实验,把承销商激励和返费 / 自购两条渠道清清楚楚地剥了出来。这是它相对于日本研究、也相对于整条文献的核心增量。

它同时也接进了「中国金融体系」这条快速生长的支流:Amstad & He (2020) 综述了银行间市场,Ang, Bai & Zhou (2017) 研究城投债定价,Chen, He & Liu (2020) 讨论地方政府融资,Song & Xiong (2018) 勾勒了整个体系的风险图景。本文与它们共享主题,但把焦点独独对准了发行定价。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:超额定价(overpricing)就是 IPO 抑价(underpricing)简单换个符号吗?

现象上是镜像,机制上却相反。抑价里承销商讨好的是投资者(诱导其揭示需求或作为未来生意的酬谢);本文的超额定价里,承销商讨好的是发行人,因为短期限、反复发债使发行价成了发行人对外的公开定价基准。同一个「关系换生意」的逻辑,在不同制度下结出了符号相反的果实。

Q:二级市场那么不流动,用它的首日价格当基准,可信吗?

这正是作者论证里一个微妙之处。他们恰恰强调二级市场不流动、价格更易被操纵,所以发行价比二级价更可靠——这也是发行人愿意为高发行价买单的原因。但用于度量超额定价的,又偏偏是二级市场首日利差。两者并不矛盾:超额定价度量的是「发行价相对随后市场价高了多少」,只要首日成交价大体反映了真实需求,方向就成立;不过首日价的噪声,确实可能让

4.9个基点这个点估计带上不小的测量误差。

Q:返费禁令的 DiD 干净吗?会不会有同期其它冲击?

禁令本身是外生的政策时点,这是优势。DiD 的可信度更多来自它的横截面异质性——中央国企降幅更大、四大行降幅更小,两个方向都与「竞争激励」的事前预测吻合,很难用一个笼统的同期宏观冲击同时解释。真正的隐忧是平行趋势:中央国企与其它发行人在禁令前的超额定价趋势是否本就不同,以及 2017 年前后信用环境(违约潮、去杠杆)的变化是否对不同发行人差异化地起了作用。

Q:自购 35% 真的是在赔钱,而不是低价捡漏或合规托价?

作者的反驳很干净:若是捡漏或按基本面托价,承销商都该在便宜的券里买得多;而数据显示他们在越贵的券里买得越多。这一符号直接否掉了两个「无害」假说,剩下的解释就是超额竞标。当然,35% 里区分「自有账户」和「代客户买入」会更有说服力——代客持有未必是承销商自己承担损失。

Q:发行人「被卖贵」,难道不是好事吗?那受损的到底是谁?

对,这是本文最反直觉的一点:超额定价压低了发行人的融资成本,对发行人有利。真正掏钱的是高价买入的投资者——而由于银行同时是承销商和投资者,损失很大程度上由承销商自己(及其客户)通过自购与返费消化掉了,再用未来的承销费把账找回来。它本质是一场在银行体系内部完成的财富再分配。

Q:这对「隐性担保」「刚兑」的叙事意味着什么?

二者是互补的。隐性担保把违约风险压到极低,使逆向选择不再是问题,让银行敢于为关系而非为风险定价;超额定价则是在这块「无风险」的土壤上,承销商竞争开出的花。换句话说,正是隐性担保的存在,才让「赔本拉客、争夺关系」成为一种划算的策略。

(b) 几个可能的研究问题与提案

1. 外资进入后,超额定价会被「修正」吗?

【经济故事】债券通 (Bond Connect) 把不受关系网络约束、也不靠返费做生意的境外投资者引入了银行间市场。他们没有「讨好发行人换未来承销」的动机,理应是更挑剔的买家。若他们在某只券上的参与度更高,超额定价是否会更低?这等于给「关系驱动定价」找一个反向的安慰剂。 【可行性】中。需要 Bond Connect 逐券持有/成交数据(或托管机构层面的境外持仓),与本文的发行—二级利差度量合并。识别可用债券通分批开通、或个券是否纳入合格范围作为变异来源。难点是境外持仓数据的颗粒度与可得性。

2. 发行价真的外溢到了银行贷款定价吗?

【经济故事】本文的核心机制假设「发行价是发行人对外的公开基准」,但只间接验证了「高定价→留用承销商」。更直接的检验是:一家企业某次债券的(超额)定价,会不会压低它随后向银行借款的利率?若能验证这条外溢,机制就完整了。 【可行性】中。需把企业层面的债券发行数据与银行贷款定价(如银登中心、或上市公司披露的贷款合同)匹配。识别上可借返费禁令带来的发行价外生变化,看贷款利率是否随之调整。

3. 自购带来的信用风险,藏在谁的资产负债表上?

【经济故事】承销商靠自购顶高价格,等于把信用风险吞进自己(或客户)的表内。一旦违约潮真的来临,这些「为关系买单」的头寸会不会成为风险传染的暗渠?这把发行定价和金融稳定连了起来。 【可行性】低到中。需要承销商自持债券的明细及其后续违约/减值数据,机构内部「投行—自营防火墙」的合规边界又使数据高度敏感。可退一步用承销商类型 × 发行人违约事件做事件研究。

4. 当二级市场更不流动,超额定价会更大吗?

【经济故事】本文反复强调二级市场不流动是超额定价得以维系的土壤。那么把流动性作为横截面变量:越不流动的券,发行价越「无人对账」,超额定价是否越严重?这能把「流动性」从背景假设升格为可检验的预测。 【可行性】高。可用经典的高低价价差估计(Corwin & Schultz, 2012)或换手率构造个券流动性,直接与超额定价做横截面回归。数据基本都在本文样本之内,是一个相对 doable 的延伸。(关于公司债流动性的度量,可参见《把「成交价」从「成交量」里解放出来——重新丈量公司债的流动性》。)

最后说说我的判断。

贡献上,这篇论文做了一件「记录 + 解释」的完整工作:它在世界第二大公司债市场里稳稳钉下了一个与西方相反的事实——超额定价,并且没有停在描述层面,而是用一场制度性禁令把承销商竞争这条机制从猜测变成了证据。Datta et al. (1997) 二十多年前的那句空猜想,终于有人接住了。它对理解中国式金融制度——银行同时是裁判与球员、隐性担保托底、短期限逼出反复博弈——提供了一个极其具体的微观切片。

对识别的担忧主要有三处。其一,4.9 个基点本身很小,且依赖二级市场首日这个噪声不低的价格,点估计的稳健性值得多看几眼。其二,返费禁令的 DiD 虽有漂亮的横截面异质性背书,但 2017 年前后正撞上去杠杆与违约潮抬头,不同发行人受信用环境冲击的差异,未必能被现有固定效应完全吸收。其三,自购「越贵越买」的推断,依赖于把代客买入也算作承销商承担损失,这一步还可以更细。

后续最想看到的,是把这套故事推到它的两个自然边界:一端是外资——不吃关系这一套的境外投资者进来后,超额定价会不会被「校正」;另一端是贷款——发行价究竟有没有真的外溢成企业的借款基准。前者能检验机制的边界,后者能闭合机制的链条。对做信用市场、外资持有人与流动性的人来说,这篇论文留下的,是一张画得很清楚、却还远未走完的地图。

参考文献

- Amstad, M., He, Z. (2020). Chinese bond market and interbank market. In The Handbook of China's Financial System. Princeton University Press, pp. 105–147.

- Ang, A., Bai, J., Zhou, H. (2017). The great wall of debt: Real estate, corruption, and Chinese local government credit spreads. Working paper.

- Bao, J. (2009). Structural models of default and the cross-section of corporate bond yield spreads. Working paper, University of Delaware.

- Benveniste, L., Spindt, P. (1989). How investment bankers determine the offer price and allocation of new issues. Journal of Financial Economics 24, 343–361.

- Bessembinder, H., Jacobsen, S., Maxwell, W., Venkataraman, K. (2020). Syndicate structure, primary allocations, and secondary market outcomes in corporate bond offerings. Working paper.

- Cai, N., Helwege, J., Warga, A. (2007). Underpricing in the corporate bond market. Review of Financial Studies 20, 2021–2046.

- Chen, Z., He, Z., Liu, C. (2020). The financing of local government in China: Stimulus loan wanes and shadow banking waxes. Journal of Financial Economics 137, 42–71.

- Collin-Dufresne, P., Goldstein, R.S., Martin, J.S. (2001). The determinants of credit spread changes. Journal of Finance 56, 2177–2207.

- Datta, S., Iskandar-Datta, M., Patel, A. (1997). The pricing of initial public offers of corporate straight debt. Journal of Finance 52, 379–396.

- Geng, Z., Pan, J. (2020). The SOE premium and government support in China's credit market. Working paper.

- Goldstein, M., Hotchkiss, E. (2009). Dealer behavior and the trading of newly issued corporate bonds. AFA San Francisco Meetings Paper.

- Lowry, M., Michaely, R., Volkova, E. (2017). Initial public offerings: A synthesis of the literature and directions for future research. Foundations and Trends in Finance 11, 154–320.

- Matsui, K. (2006). Overpricing of new issues in the Japanese straight bond market. Applied Financial Economics Letters 2, 323–327.

- McKenzie, C., Takaoka, S. (2008). Mispricing in the Japanese corporate bond market. Working paper.

- Rock, K. (1986). Why new issues are underpriced. Journal of Financial Economics 15, 187–212.

- Song, Z., Xiong, W. (2018). Risks in China's financial system. Annual Review of Financial Economics 10, 261–286.