「卖得贵」的新股,为什么能带火一整波——IPO 里一场关于沉默的博弈

本文读的是 Altı (2005, Review of Financial Studies):作者用一个信息溢出 (information spillover) 模型解释了 IPO 为什么会扎堆。核心是一个被反复验证、却长期缺乏理论的实证规律——当先行者的新股「卖得比预期贵」,后面会涌出一大批跟风的 IPO;而当它「卖得比预期便宜」,市场却只是悄悄冷却。论文把这种「高价点火、低价浇不灭」的不对称,归结到一句几乎是常识的话:没有人会心甘情愿地高价接盘,所以高价必然泄露好消息;而低价既可能是坏消息,也可能是有人揣着好消息故意不出手。

1 一个老问题:新股为什么爱扎堆

IPO 会扎堆,这件事金融学界很早就知道了。从 Ibbotson and Jaffe (1975) 那篇著名的「热门发行市场」(hot issue markets) 开始,一连串研究都发现:新股的发行,无论在时间上还是在行业上,都呈现出明显的聚集——有时几个月里门可罗雀,有时又突然蜂拥而至。问题是,到底是什么在驱动这种忽冷忽热?

最自然的猜测当然是「实体经济」:也许某个行业突然冒出一堆真实的投资机会,大家于是排队上市去融资。可惜,证据并不站在这一边。Pagano, Panetta, and Zingales (1998) 发现,绝大多数 IPO 公司其实并没有迫在眉睫的融资需求;Baker and Wurgler (2002) 则指出,企业的股权发行决策,主要是在「择时」——什么时候市场给的估值高,就什么时候发。更让人困惑的是 Helwege and Liang (2002):他们把热市和冷市里上市的公司放在一起比,发现两拨公司在成长前景、未来经营业绩上几乎没有差别。

也就是说,热市里多出来的那些公司,并不是因为它们突然「更有前途」了。那它们到底是被什么吸引出来的?

近年的实证研究把矛头指向了「信息溢出」。直觉很简单:先上市的那批公司(pioneers,下称「先锋」)在定价过程中,会把一些原本私有的信息「挤」到台面上来;这让后面那批公司(followers,下称「跟随者」)的估值变得容易,于是吸引更多公司跟着上市。证据相当扎实——Lowry and Schwert (2002) 和 Benveniste, Ljungqvist, Wilhelm, and Yu (2003) 都发现,IPO 的发行量对近期、乃至同期新股的定价结果高度敏感。

但这里藏着一个被人忽略、却异常关键的细节。具体来说:如果某个月里 IPO 的发行价超出了招股书里给的预期区间,接下来几个月的发行量会暴增;可如果发行价低于预期,IPO 市场则只是慢慢「干涸」。 这是一种不对称——高价的「点火」效应,远强于低价的「降温」效应。

为什么会这样?这正是 Altı (2005) 要回答的问题。而要回答它,作者必须先解决一个更基础的理论空白:我们对 IPO 定价的全部理解,几乎都来自把单只新股孤立分析的承销 (book-building) 模型——Benveniste and Spindt (1989)、Benveniste and Wilhelm (1990) 是其中的经典。可一旦这只新股的定价结果会「外溢」出去、会去触发后续一大批 IPO,定价过程本身会变成什么样?这件事,几乎没人研究过。

(关于热市冷市这条线索的另一种讲法,可参见《新股的「冷热」,其实是投行在替你算的一笔账》与《上市不是终点,是一份你随时可以「赎回」的期权》。)

2 把舞台搭起来:模型的设定

要把「信息溢出」这件事讲清楚,作者搭了一个相当精巧、却又尽可能简化的模型。我们一步步来。

公司。 假设全员风险中性、无风险利率为零。市场上有一个连续统的公司,总测度为 1。每家公司活两年——年 1 和年 2。公司 \(j\) 手里有一份「在手资产」(assets in place),在年 2 末产生一笔净收益 \(X_j\),它由两年的因子实现共同决定:

$$X_j = X_{1j} + X_{2j}, \qquad X_{ij} \in \{a, 0\}$$

每一年的因子要么是 \(a\)(「好消息」),要么是 \(0\)(「坏消息」),各占一半概率。关键设定有两条:第一年的因子 \(X_1\) 在所有公司之间完全正相关(这就是那个「共同的估值因子」,是信息溢出能发生的根本前提);而 \(X_2\) 与 \(X_1\) 相互独立。

除了在手资产,公司还有未来的投资机会:公司 \(j\) 会在年 2 以概率 \(\omega_j\) 发现一个项目。项目若被发现,需在年 2 初投入 \(I\),年 2 末回报 \(F\),且 \(F > I\)(正净现值,且大到公司总是宁愿付出代价上市也不愿让项目作废)。公司就按这个「项目发现概率」\(\omega\) 来排序,分布函数 \(G(\omega)\) 连续、无原子。

融资。 公司手里没有现金,唯一的融资方式就是上市卖股票。每家公司一开始有一股,归创业者所有;一旦决定上市,创业者把整家公司卖给外部投资者,从所得 \(V\) 里留下 \(I\) 存进公司,自己消费掉 \(V - I\)。

投资者与信息。 这是全篇的灵魂。买方分两类:\(N > 1\) 个不知情投资者(可以想成散户和小机构,只有公开信息),以及若干知情投资者(可以想成大型机构,靠研究和路演解读获得信息优势)。知情投资者在年 \(i\) 初观察到 \(X_i\) 的实现值。要命的是,知情投资者的数量本身是随机的:

$$\Pr(M_i = k) = p\,(1-p)^{k-1}, \qquad k \in \{1, 2, \dots\}$$

这里 \(p < 1\) 刻画了知情者之间的竞争程度——知情者的期望数量是 \(1/p\),\(p\) 越大,知情者越少、竞争越弱。作者出于技术原因假设 \(p > 1/8\)。

别小看「知情者数量随机」这个设定。正是因为没人知道场上到底有几个知情者(甚至一个知情者都不知道自己是不是唯一的那个),「低价」才会变得含糊不清:你看到一个低价,分不清是大家都拿到了坏消息,还是有一个揣着好消息的知情者故意躲着没出价。这种含糊,是全篇不对称结果的源头。

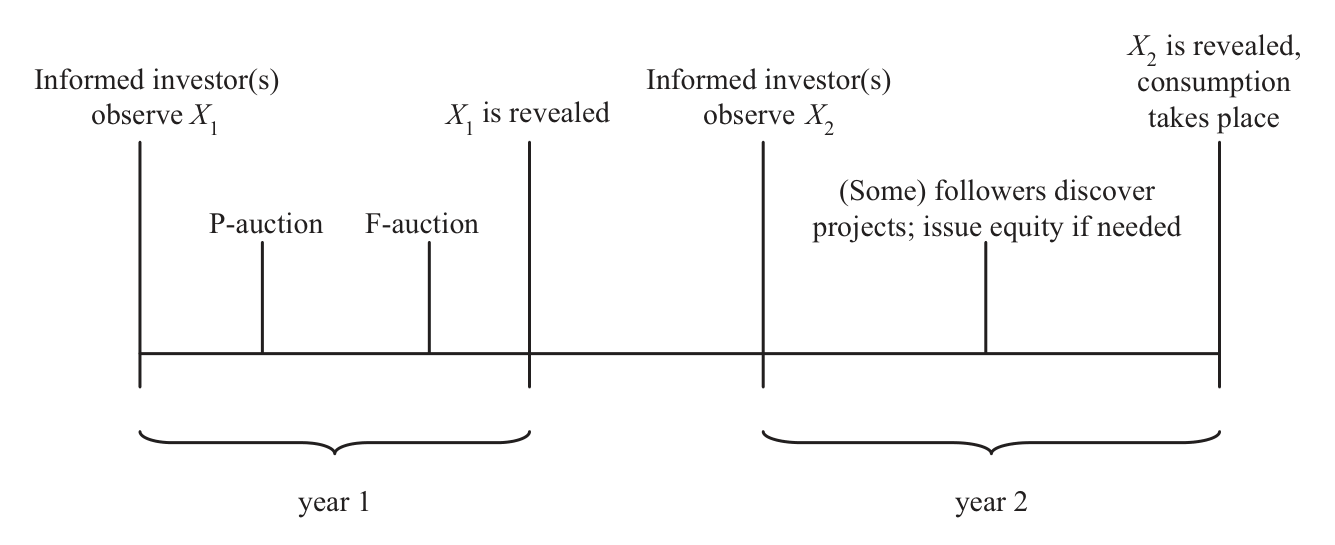

发行机制。 每次发行是一场次价拍卖 (second-price auction):出价最高者中标,但只需付次高价。年 1 之内最多有 \(T\) 个时段可以上市;为讲清主要思想,作者先聚焦最简单的 \(T = 2\)。这时一家公司要么选择当先锋(在第一个时段上市),要么当跟随者(等先锋的发行结束、看到结果后再决定)。年 1 的第一场、第二场发行,分别叫 P-auction 和 F-auction。

Figure 1: summarizes the timing of events. The beginning of year 1

图 1 把整个时间线画了出来:年 1 里知情者先观察到 \(X_1\),先锋办 P-auction,跟随者看结果后决定要不要在 F-auction 里跟进;年 2 则代表「遥远的未来」——只有那些在年 1 没上市、又恰好发现了项目的公司,才会在年 2 上市融资。

3 先把「没有溢出」的世界看清楚:基准情形

要理解溢出有多重要,得先看一个没有溢出的世界——也就是市场上只有一家公司、它的定价结果不会影响任何人。这是论文的第 2 节,也是后面所有反转的参照系。

作者用一个记号把公司的「基本价值」打包了起来。令 \(V_H\)、\(V_L\)、\(V_U\) 分别表示拿到好消息的知情者、拿到坏消息的知情者、不知情投资者各自的出价,并定义:

有了这个记号,命题 1 把单只新股的均衡出价讲得干干净净。当一家项目发现概率为 \(\omega\) 的公司在年 1 上市时:

$$V_H = C(\omega) + a, \qquad V_L = V_U = C(\omega)$$

读法是这样的:当知情者拿到坏消息(\(X_1 = 0\)),成交价就是 \(V_L = C(\omega)\),即坏消息下公司的完全信息价值;当场上至少有两个知情者、且消息是好的,竞争会把价格抬到 \(V_H = C(\omega) + a\),即好消息下的真实价值。唯独当场上只有一个知情者、且他手握好消息时,不对称信息才真正给发行人带来了成本——这个孤独的知情者以 \(V_L\) 的低价吃下全部股份,可公司在好消息下值 \(V_L + a\)。于是他白赚了 \(a\) 的信息租金 (information rent),而这笔租金,正是发行人上市的代价。

这里有一个极其重要的观察:在单只新股的世界里,知情者会采取「揭示策略」——有好消息就出高价。为什么?因为没有后续发行,藏着信息毫无用处。结果是,无论价格是高是低,IPO 的结果都会把信息彻底揭示出来:高价 \(V_H\) 直接喊出了好消息;而即便是低价 \(V_L\),不知情投资者也能从「自己分到了多少股」反推出真相——如果他一股没拿到,说明有人出了高价、消息是好的;如果他拿到了股份,说明知情者都在低价、消息是坏的。

换句话说,在没有溢出的世界里,高价和低价同样有信息含量。这是基准。命题 2 顺势给出一个干净的结论:没有信息溢出时,公司绝不会在年 1 上市,只有在年 2 真的发现了项目、急需用钱时才上市——因为上市要付信息租金这个代价,而「等一等」有期权价值(万一项目没发现,就省下了这笔代价)。

一句话:没有溢出,就没有「择时」,公司只在真正缺钱时才上市。 记住这个基准——接下来的反转,全是冲着它来的。

4 真正关键的一步:当溢出变成「内生」

现在把那个共同因子 \(X_1\) 放回来——所有公司的年 1 价值,都被同一个 \(X_1\) 牵着走。先锋的 IPO 一旦揭示了 \(X_1\),跟随者的估值不确定性就被一并消解了。

接着,一个自然的问题是:这会不会触发跟随者扎堆上市? 答案似乎是肯定的。假设命题 1 的揭示策略仍然成立,那么 P-auction 一结束,投资者之间就信息对称了。此时跟随者在年 1 上市的成本是零(信息对称,没人能赚租金,创业者能拿到公允价);而继续等到年 2 的成本却是正的(因为年 2 会冒出关于 \(X_2\) 的新的信息不对称)。两相比较,跟随者当然选择紧跟着 P-auction 在年 1 上市。扎堆,就这样出现了。

但真正关键的一步在于——这个溢出效应,是内生的,不是天上掉下来的。

设想你是一个手握好消息的知情者。你当然知道:一旦你在 P-auction 里老老实实出高价,把好消息暴露出去,后面那一大批跟随者就会涌进 F-auction,而那时信息已经对称,你一分钱租金都赚不到。那你为什么不故意藏着呢?你大可以在 P-auction 里出个低价、装作没消息,把这条好消息留到手里,等跟随者上市时再悄悄用它牟利。

于是反转出现了:知情者有强烈的动机去「隐瞒」(conceal) 自己的好消息。 这正是论文最漂亮的地方——它和市场微观结构里 Foster and Viswanathan (1994, 1996) 那条线索遥相呼应:知情的交易者倾向于在早期少暴露信息。只不过在这里,知情者的「机会集」——也就是后续会冒出多少个跟随者的 IPO——是内生演化的。

可是隐瞒也不能做到底。这里有一个微妙的张力:如果知情者无论拿到什么信号都一律出低价,那么发行价就完全不含任何私有信息了;可一旦价格不含信息,跟随者就没有任何理由跟进上市——扎堆消失了,而扎堆本来正是知情者想隐瞒信息去牟利的前提。隐瞒的动机,反过来摧毁了隐瞒所依赖的那个市场。

这个「一边想隐瞒、一边又离不开溢出」的张力,正好把均衡钉死在中间:

在均衡里,一个拿到好消息的知情者,对「在 P-auction 里激进地出高价」和「隐瞒信息出低价」这两件事恰好无差异,于是他以正概率同时做两件事——这是一个混合策略均衡。

而这个混合策略,正是那种不对称的来源。我们来把逻辑闭合:

- 高价:必然揭示好消息。因为没有任何理性投资者会心甘情愿地高价接盘,能把价格顶到 \(V_H\),背后一定是真的有好消息。

- 低价:含糊不清。它可能是因为大家真的拿到了坏消息,也可能是因为某个揣着好消息的知情者正在隐瞒、故意出低价。

于是论文的核心结论水到渠成:高价比低价更有信息含量,因此高价能把信息不对称压得更低,触发更多后续 IPO。 这恰好就是 Lowry-Schwert 和 Benveniste 等人在数据里看到的那个不对称——高价点火,低价却浇不灭。一个看似平平无奇的拍卖逻辑,竟解释了整个热市的形状。

注意这个机制和 Baker-Wurgler 式「市场择时」的微妙差别:这里没有任何人在「估值过高时趁机发股」的意义上欺骗市场。所有人都是理性的,价格也都是公允的。驱动公司上市的,不是它们眼下的融资需求,而是市场估值所揭示的信息——这恰好与「热冷市公司基本面无差异」的实证证据对得上。

5 把时间拉长:热市为什么会「退烧」

论文的第 4 节把 \(T = 2\) 推广到多期(\(T > 2\)、且每期以概率 \(\gamma\) 延续)。动态分析给出了几个很有味道的推论。

第一,IPO 发行量对市场状况的敏感度,在热市初期最高,随后逐渐衰减。 这给前面那句「不对称在热市早期更明显」提供了精确的动态版本——越往后,能被挤出来的私有信息越少,价格的「点火」能力越弱。

第二,公司质量随时间单调恶化。 先上市的是项目发现概率 \(\omega\) 最高的公司;热市拖得越久,留下来上市的就是成长性越差的公司。热市末期的「晚跟随者」,是一批几乎没什么成长潜力的公司——它们募了钱,却长期把现金趴在账上不动。而且,当公司平均的投资机会越好,这种质量恶化反而越剧烈:此时先锋是顶尖的好公司,晚跟随者是垫底的差公司,两极分化。尤其那些被「高价」结果触发上市的公司,最有可能长期攥着募来的钱不花。

这一条对实证研究者特别有诱惑力——它把「热市末期的 IPO 是不是更差」变成了一个可检验的、有方向的预测。

6 文献脉络

把这篇论文放回它所在的那条河流里,能看得更清楚。

最上游,是 Ibbotson and Jaffe (1975) 记录下的「热门发行市场」现象,以及随后 Ritter (1984)、Ibbotson, Sindelar, and Ritter (1988, 1994) 对 IPO 周期的刻画——它们提出了问题,却没回答「为什么」。

接着,一条平行的支流是 IPO 定价过程的理论:Rock (1986) 的赢者诅咒、Benveniste and Spindt (1989) 与 Benveniste and Wilhelm (1990) 的承销询价模型。它们把「不对称信息如何抬高上市成本」讲透了,但都只盯着单只新股,定价结果不外溢。

然后,实证这边开始逼近真相:Pagano, Panetta, and Zingales (1998) 发现公司上市不是为了融资,Baker and Wurgler (2002) 把「市场择时」摆上台面,Helwege and Liang (2002) 证明热冷市公司基本面无差异,而 Lowry and Schwert (2002)、Benveniste et al. (2003) 直接量出了那个核心规律:发行量高度敏感于近期定价、且高价的作用强于低价。

也有几篇理论尝试解释扎堆,但都把溢出当作外生给定的:Maksimovic and Pichler (2001) 关注上市与产品市场竞争的互动;Benveniste, Busaba, and Wilhelm (2002) 研究跟随者如何「搭便车」于先锋揭示的行业信息、以及投行的协调作用;Hoffmann-Burchardi (2001) 考察创业者与投资者之间的信息不对称;Subrahmanyam and Titman (1999) 则把上市决策与公开市场的信息效率联系起来。

本文所处的位置,正是这条脉络上缺的那一块:它第一次把信息溢出的动态、以及 IPO 择时,内生地从知情者的策略博弈里推导出来——而不是假设先锋的 IPO 自动揭示一切。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:凭什么说「高价比低价更有信息」?这听起来太巧了。

它其实是次价拍卖逻辑的直接推论,并不巧。能把价格顶到 \(V_H = C(\omega) + a\),唯一的解释是有知情者在好消息下激进出价——理性人不会无故高价接盘,所以高价是好消息的「硬信号」。而低价 \(V_L\) 是个混合体:可能是真坏消息,也可能是知情者揣着好消息在隐瞒。信息含量的不对称,源于「隐瞒」只会压低价格、不会抬高价格。

Q:信息溢出明明对所有人都好,为什么会内生地「打折扣」?

因为溢出对发行人和跟随者好,对知情者却是坏事——一旦信息公开,知情者就赚不到租金了。所以拿到好消息的知情者有动机隐瞒(出低价),把这条信息留到跟随者上市时再用。但如果人人都隐瞒到底,价格就不含信息、扎堆就不会发生,知情者也就无利可图。这个张力把均衡逼成了混合策略。

Q:这和 Benveniste-Spindt 那类承销询价模型到底差在哪?

那类模型分析的是孤立的单只新股:定价结果不外溢,知情者没有「留着信息以后用」的动机,于是采取揭示策略。本文的全部新意在于让定价结果去触发后续一连串 IPO——一旦机会集是内生的、会随价格演化,知情者的最优策略、乃至价格的信息含量,都被彻底改写了。

Q:模型说的「market timing」,和 Baker-Wurgler 的「择时」是一回事吗?

不完全是。Baker-Wurgler 的择时带有「趁估值过高发股」的味道,隐含某种错误定价。本文里没有人欺骗市场,价格全是公允的、所有人都理性。驱动上市的是市场估值所揭示的信息(信息不对称被压低了),而非公司当下的融资需求。这反而更契合「热冷市公司基本面无差异」的证据。

Q:为什么热市后期的公司质量更差、还爱囤现金?

因为公司按项目发现概率 \(\omega\) 排序上市:\(\omega\) 最高的先走,热市拖得越久,剩下的越是低成长公司。它们之所以还上市,是趁着溢出把成本压低了「搭个便车」,可它们大概率发现不了项目,于是募来的钱只能趴在账上。被高价触发上市的公司,囤现金的概率尤其高。

Q:这个模型只能讲 IPO 吗?

不止。作者指出它可以重新解读为并购 (M&A) 模型:发行人对应并购标的,知情投资者对应竞购方,项目对应并购协同。它能解释为什么并购也在时间和行业上扎堆(Mitchell and Mulherin (1996)、Andrade, Mitchell, and Stafford (2001))、为什么并购潮伴随高估值(Rhodes-Kropf, Robinson, and Viswanathan (2003)),并预测并购潮后期的交易创造的协同价值更低。不过当标的是上市公司、或换成增发与债券发行时,二级市场本就在持续生产信息,溢出效应会弱很多。

(b) 几个可能的研究问题与提案

1. 把信息溢出搬到公司债一级市场。

【经济故事】本文的机制依赖「成交揭示共同因子」。公司债发行同样存在共同的信用/利率因子:某个行业里「先锋债」的定价结果(相对初始指导价是 tighten 还是 widen),是否会触发同行业后续发债潮?「定价偏紧」(类比高价)是否比「定价偏松」更能点火?

【可行性】高。Mergent FISD + TRACE 能拿到发行条款、初始价格指导与二级成交;以「行业×周」为单位,用近邻先锋债的定价惊喜预测后续发行量,识别上可借鉴 Lowry-Schwert 的时序设计。难点是把「定价惊喜」干净地度量出来。

2. 外资持有人作为「知情者」与跨境发行的溢出。 【经济故事】把模型里的「知情机构」具体化为信息优势更强的外资投资者。当一支跨境/海外上市的先锋证券定价偏高,是否会更强地触发同国别、同行业后续发行?外资参与度高的市场,溢出的不对称是否更陡? 【可行性】中。需要发行层面的投资者构成数据(外资配售比例往往不公开),可用 14a / 持仓数据近似;识别外生变化可借助资本市场开放事件。数据可得性是主要瓶颈。

3. 热市末期 IPO 的「囤现金」预测的直接检验。 【经济故事】模型给出一个锐利预测:被高价触发上市的晚跟随者,最可能长期攥着募集资金不投。这把「热市质量恶化」变成了一个关于募集资金用途的可检验命题。 【可行性】高。用 IPO 招股书募资用途 + 上市后现金持有/资本开支轨迹,按「上市时点处在热市的早/晚」分组,看现金沉淀是否随时点单调上升、并与发行定价惊喜交互。识别上需控制行业景气,可用 Helwege-Liang 式的配对。

4. 二级市场流动性作为溢出的另一条通道。 【经济故事】本文的溢出走的是「信息」通道。但高价 IPO 也可能通过改善后续新股的二级市场流动性预期来吸引发行(这与《打折卖新股,是为了补偿你「将来不好脱手」的那份担心》的逻辑互补)。能否把「信息溢出」与「流动性溢出」两条通道分离开? 【可行性】中。需要 IPO 后的流动性指标(价差、深度)与发行量数据;分离两条通道要靠对「共同因子已知 vs. 未知」的样本切分,识别难度偏高。

8 参考文献

我的总体判断是:这是一篇「以小博大」的理论范本。它没有引入任何花哨的设定——一个次价拍卖、一个随机数量的知情者、一个共同因子——却从一个几乎是常识的不对称(高价必揭示好消息、低价含糊不清)里,干净地推出了热市最难解释的那个形状。把溢出从「外生假设」升格为「内生均衡」,是它真正的贡献;而 M&A 的重新解读,则显示了这个机制的普适性。

要说对识别(理论意义上的稳健性)的担忧:其一,结论相当依赖「知情者数量随机、且没人知道自己是不是唯一知情者」这一设定——正是它制造了低价的含糊。一旦知情者结构透明,不对称是否还在,值得追问。其二,模型假设公司间共同因子 \(X_1\) 完全正相关,这是溢出能发生的极端前提;现实中相关性是连续的,溢出强度应当随之变化,而论文对这一比较静态着墨不多。其三,第二价格拍卖是一个理论上干净、但与真实承销询价机制有距离的简化。

后续我最想看到的,是把这套机制带进公司债与信用市场——那里既有强烈的共同因子(利率、信用周期),又有清晰可测的「定价惊喜」与发行量数据,很可能是检验「高价点火、低价不灭」这条预测的最佳试验场。

References

- Andrade, G., M. L. Mitchell, and E. Stafford (2001). New Evidence and Perspectives on Mergers. Journal of Economic Perspectives 15, 103–120.

- Baker, M. P., and J. Wurgler (2002). Market Timing and Capital Structure. Journal of Finance 57, 1–32.

- Benveniste, L. M., and P. A. Spindt (1989). How Investment Bankers Determine the Offer Price and Allocation of New Issues. Journal of Financial Economics 24, 343–361.

- Benveniste, L. M., and W. J. Wilhelm (1990). A Comparative Analysis of IPO Proceeds under Alternative Regulatory Environments. Journal of Financial Economics 28, 173–207.

- Benveniste, L. M., W. Y. Busaba, and W. J. Wilhelm (2002). Information Externalities and the Role of Underwriters in Primary Equity Markets. Journal of Financial Intermediation 11, 61–86.

- Benveniste, L. M., A. P. Ljungqvist, W. J. Wilhelm, and X. Yu (2003). Evidence of Information Spillovers in the Production of Investment Banking Services. Journal of Finance 58, 577–608.

- Foster, F. D., and S. Viswanathan (1996). Strategic Trading When Agents Forecast the Forecasts of Others. Journal of Finance 51, 1437–1478.

- Helwege, J., and N. Liang (2002). Initial Public Offerings in Hot and Cold Markets. Working paper, Ohio State University.

- Hoffmann-Burchardi, U. (2001). Clustering of Initial Public Offerings, Information Revelation and Underpricing. European Economic Review 45, 353–383.

- Ibbotson, R. G., and J. F. Jaffe (1975). "Hot Issue" Markets. Journal of Finance 30, 1027–1042.

- Lowry, M., and G. W. Schwert (2002). IPO Market Cycles: Bubbles or Sequential Learning? Journal of Finance 57, 1171–1200.

- Maksimovic, V., and P. Pichler (2001). Technological Innovation and Initial Public Offerings. Review of Financial Studies 14, 459–494.

- Mitchell, M. L., and J. H. Mulherin (1996). The Impact of Industry Shocks on Takeover and Restructuring Activity. Journal of Financial Economics 41, 193–229.

- Pagano, M., F. Panetta, and L. Zingales (1998). Why Do Companies Go Public? An Empirical Analysis. Journal of Finance 53, 27–64.

- Rhodes-Kropf, M., D. T. Robinson, and S. Viswanathan (2003). Valuation Waves and Merger Activity: The Empirical Evidence. Working paper, Duke University.

- Rock, K. F. (1986). Why New Issues are Underpriced. Journal of Financial Economics 15, 187–212.

- Subrahmanyam, A., and S. Titman (1999). The Going-Public Decision and the Development of Financial Markets. Journal of Finance 54, 1045–1082.