同一种货币,未必是同一个市场——一道写在「跨境信息」里的银行间难题

本文读的是 Freixas & Holthausen (2005, Review of Financial Studies):当跨境信息比本国信息更「模糊」时,一个统一货币区里的无担保银行间市场未必会整合成一个市场——分割(segmentation)永远是一个均衡,而整合(integration)只在跨境信息足够清晰时才可能出现;而且整合未必更有效率。引入回购(repo)市场能压低利差、改善分割,却可能反手摧毁那个本就脆弱的无担保整合均衡。

1 引言:同一种货币,未必是同一个市场

先抛一个看似已经过时、其实从未真正解决的问题:欧元区已经用了一种货币,为什么跨国的银行间拆借利率,还是会长期存在差异?

按教科书的直觉,一旦没有了汇率、没有了资本管制、没有了清算上的法律障碍,钱就该像水一样在各国银行之间自由流动,把利率拉平。可现实里,跨境的银行借贷一直带着一层挥之不去的摩擦。更极端的例子是东亚金融危机:当时一个运转良好的无担保银行间市场说崩就崩,外国银行的拆借在这些国家的融资结构里曾经举足轻重,抽身之快,几乎成了危机本身的一部分。

Freixas 和 Holthausen 想把这层摩擦讲清楚。他们的答案不在汇率,也不在管制,而在一个更隐蔽的地方:信息。具体说,是一种「软信息(soft information)」的不可携带性——一家银行的衍生品到底是在对冲还是在投机、它的拨备里藏了多少水分、市场上关于它的流言、它出事时会不会被救……这些东西本国同行心知肚明,跨境却几乎读不准。

注意作者反复强调的一点:他们说的不是硬信息(hard information)。一张外国银行的资产负债表,拿到手跟本国的一样容易。问题在于解读资产负债表所依赖的「文化语境」无法出口。这也顺带解释了一个老现象——为什么那么多成本上更高效的外国银行,挤进别国市场却屡屡折戟。

于是论文的贡献被压缩成一句很反直觉的话:有了单一货币,并不等于有了单一的无担保银行间市场。

2 一个核心:敲外国银行门的,到底是谁?

整篇文章我愿意只围绕一个机制反复讲透,因为其余所有结论都是从它身上长出来的。这个机制是一道逆向选择(adverse selection):

当一家银行跑去向外国银行借钱,它出现在那里,本身就是一条坏消息。

为什么?设想每家银行在时点 1 会同时收到两个信号:本国信号 sD 和外国信号 sF,各自只有「好(s̄)」和「坏(s)」两种。这样每家银行就被刻画成一个信号对 (sD, sF),一共四类:(s̄,s̄)、(s̄,s)、(s,s̄)、(s,s)。

接着,一个自然的问题是:谁有资格、又有动机去外国市场借钱?

(s,s):里外都是坏信号,谁也不借给它,出局。(s̄,s):本国好、外国坏。它只能在本国借——因为外国看到的是坏信号,必然拒绝。(s,s̄):本国坏、外国好。它在本国借不到,只能去外国借。(s̄,s̄):里外都好。只有这一类真正自由,可以选在哪国借。

然后——这就是关键的一步——站在外国放贷人的角度看,门外排队的「外国借款人」其实是两拨人的混合:一拨是被本国拒之门外、迫不得已出海的 (s,s̄)(这些是高风险的「次品」),另一拨是因为外国利率更划算而主动出海的好银行 (s̄,s̄)。外国放贷人看不出眼前这家具体是哪一类,他只能观察到「有多少比例的银行选择出海」,据此更新出一个外国借款池的存活概率 pF。

于是逆向选择的逻辑闭合了:好银行出海越少,池子越「脏」,pF 越低,外国放贷人要价越高;要价越高,越没有好银行愿意出海……这正是经典柠檬市场的味道(关于「先卖给中间商」如何反过来治好柠檬市场,可参见《承诺去交易:为什么「先卖给中间商」反而能治好柠檬市场》)。

把这条暗线抓住,后面的多重均衡、repo 的双刃剑,都只是它的推论。

3 模型设定:一个 Diamond–Dybvig 的两国版本

模型骨架借自 Diamond and Dybvig (1983)。两个国家,各有测度为 1 的连续统消费者,时点 0 每人持有 1 单位禀赋,存进银行;他们或在时点 1、或在时点 2 消费。存款由存款保险全额担保,因此不会发生银行挤兑——这一点很要紧,它把「挤兑」从模型里剔掉,让所有银行倒闭都只来自流动性冲击。

银行是风险中性的,把存款投到三处:风险技术 I、国债 TB(价格 B0、时点 2 确定兑付 1)、以及储备 s0 = 1 − I0 − TB0。风险技术的回报是

$$\tilde{R} = \begin{cases} R & \text{with prob } p \quad (\text{solvency})\\[2pt] 0 & \text{with prob } 1-p \quad (\text{insolvency})\end{cases}$$

并假设 pR > 1(事前有效率)。时点 1 可部分清算,清算函数取对数形式 l(ΔI) = ln(ΔI + 1),递增且凹。

信号结构才是全文的发动机。时点 1,本国信号的精度由 a 刻画:

$$\text{prob}(s_D=\bar{s}\mid \tilde{R}=R)=\text{prob}(s_D=s\mid \tilde{R}=0)=a,\qquad a\in(\tfrac{1}{2},1].$$

记好信号的事前概率 u ≡ pa + (1−p)(1−a),于是条件存活概率分别是

$$\bar{p}\equiv \text{prob}(\tilde{R}=R\mid s_D=\bar{s})=\frac{pa}{u},\qquad \underline{p}\equiv \text{prob}(\tilde{R}=R\mid s_D=s)=\frac{p(1-a)}{1-u}.$$

跨境信息的「模糊」由 Assumption 1 给出:

$$\text{prob}(s_F=\bar{s}\mid s_D=\bar{s})=\text{prob}(s_F=s\mid s_D=s)=1-b,\qquad b\in(0,\tfrac{1}{2}).$$

b 就是「本国信号在外国被读错」的概率。b 越小,跨境信息流越通畅。 当 b → 0,跨境与本国信息无异,整合应当无碍;b 越大,外国那只眼睛越花。这一个参数,几乎牵动全文所有比较静态。

Assumption 2 则保证「坏信号银行该关就关」:prob(R̃=R | sF=s)·R ≤ l'(I),即对一家在外国收到坏信号的银行,全额清算其风险资产是有效率的。

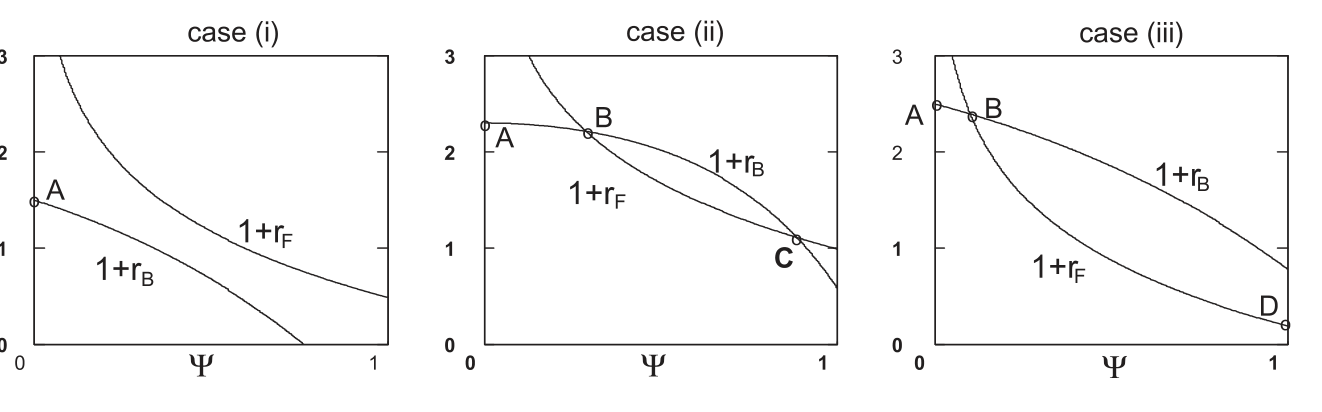

4 识别均衡:整合,还是分割?

有了上面的零件,作者把均衡定义在一个变量上:c,即有选择权的 (s̄,s̄) 银行中,选择出海借钱的比例。

整合(integration) 定义为 c* > 0;分割(segmentation) 定义为 c* = 0。整篇分析,就是去解这个 c*。

第一步是确定资金流向。Lemma 2 证明:超额流动性国家 A 的银行只在本国借(cA = 0),且分割时 B 国利率高于 A 国(rA < rB)。直觉很顺——钱总是从高息、缺流动性的 B 国,单向流向低息、有余钱的 A 国。这样四个市场塌缩成三个,只剩下「B 国银行去 A 国借」这一个跨境市场,记其利率为 rF、出海比例为 c。

真正关键的一步在于刻画一个内点整合均衡(0 < c* < 1)要同时满足的两个条件。其一,A 国的放贷人对「贷给本国」还是「贷给外国池子」必须无差异:

其二,那些本国、外国都能借的 (s̄,s̄) 银行,对在哪借必须无差异:

$$r_B = r_F. \tag{4}$$

(当 c* = 1 的角点解时,(4) 退化为不等式 rB ≥ rF。)剩下两条市场出清条件,每国一条:

$$V_A - L_A = 0,\qquad V_B - L_B = 0. \tag{5,6}$$

把 (3) 解出 rF 关于 rA 的关系,再用 (5)、(6) 定出 rA、rB,整个均衡就闭合了。

这里有一处特别值得停下来体会的不对称。看式 (3):pF(c) < p̄,因为外国池子里掺了被本国拒掉的 (s,s̄) 次品。要让等式成立,就必须 rF > rA——外国借款人天然要多付一段「信息租金(informational rent)」。 Lemma 3 进一步说,pF(c) 随 c 递增、而溢价 rF(c) − rA(c) 随 c 递减:出海的好银行越多,池子越干净,溢价越薄。这又是一条向自身反馈的曲线,正是多重均衡的温床。

于是反转出现了:分割(c* = 0)永远是一个均衡。 因为如果没有任何好银行出海,外国放贷人面对的就只剩纯次品,他干脆把利率抬到没人愿意来——预期自我实现。而整合均衡(c* > 0)只有当跨境信息足够好(b 足够小)、那道逆向选择的楔子足够薄时,才可能存在;它甚至可能与分割均衡同时存在,经济落在哪个均衡,取决于预期的协调。论文用一张参数图把这件事画了出来。

Figure 2: illustrates under which circumstances an equilibrium with

还有一个不留情面的结论:即便整合出现,也只是部分整合。 只要 b > 0,跨境信息里就有噪声,B 国放贷人因此从流动性紧张中赚到一份信息租金;而 A 国放贷银行所融资的,是一个混杂人群——所有 (s,s̄) 高风险银行,外加比例 c 的低风险 (s̄,s̄)。这也直接回答了开头的谜题:跨境利差不是因为有人没把市场建起来,而是信息摩擦让「拉平利率」这件事在均衡里就做不到。

把「整合的崩溃」读成「金融危机」是诱人的,但要克制。作者明说本文不聚焦危机;他们只是指出,从整合滑向分割,在数学上是一次均衡切换。东亚的故事是个生动的注脚,不是模型的内生结论。

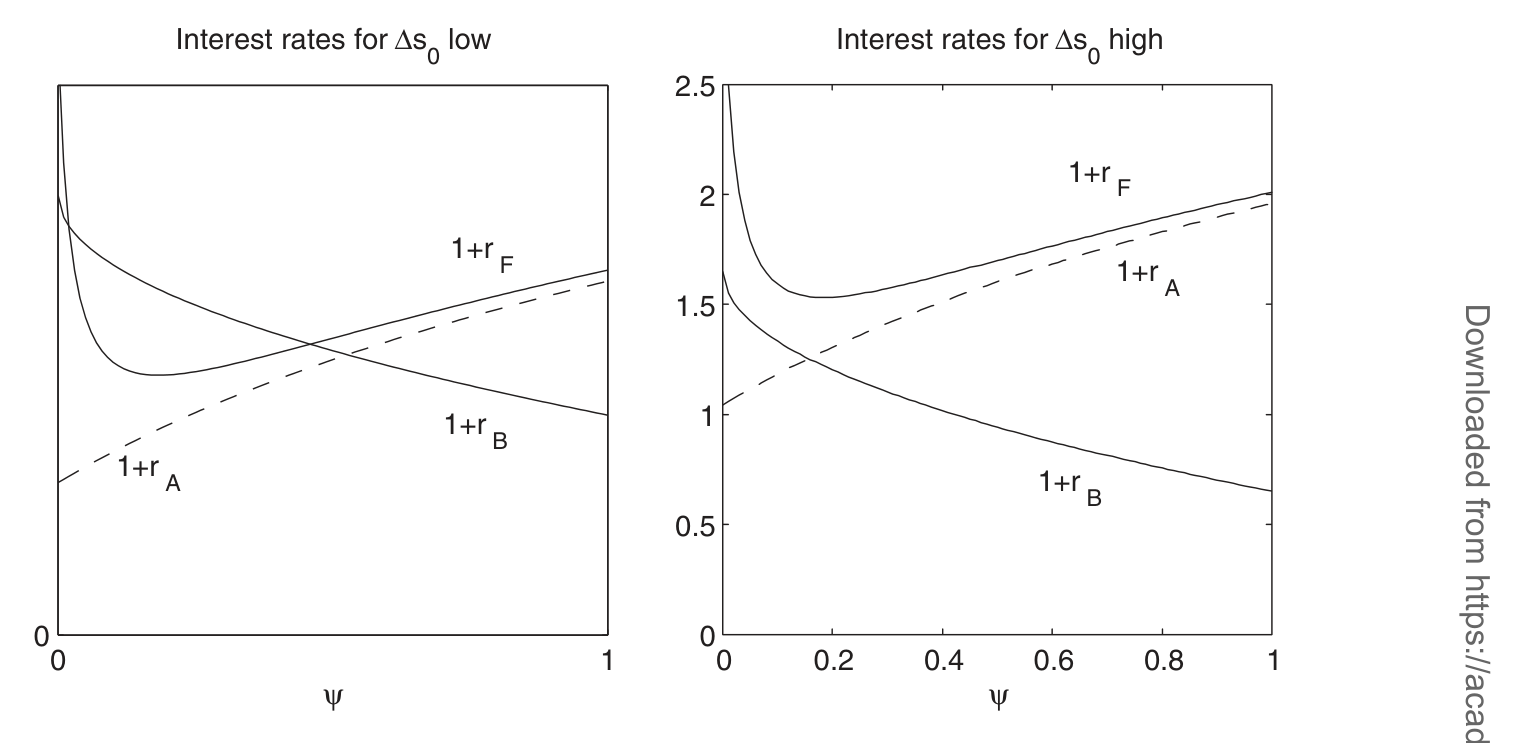

5 repo 市场的双刃剑

接着,一个更现实的问题是:如果允许银行用国债做回购(repo),把缺流动性的资金缺口用有担保的方式补上,会不会更好?

直觉上 repo 是个完美的渠道:它有抵押品兜底,能在银行间、国家间顺畅地调拨流动性,因此能压低利差、改善那个糟糕的分割均衡。这一半的故事确实成立。

但真正关键的一步在于:担保恰恰削弱了同业监督的动机。 无担保市场之所以有价值,是因为放贷人要承担对手违约的损失,于是有激励去「盯」对手——这正是 Calomiris and Kahn (1991) 笔下可随时索回的债务所扮演的市场纪律角色。而 repo 把这份激励抽走了:有了抵押品,放贷人不在乎对手是死是活。结果,那些本该被清算(清算价值高于其继续经营的期望价值)的低存活概率银行,也能从 repo 市场拿到流动性、逃过清算。

于是出现了那个令作者自己都用「surprisingly」来形容的结论:把无担保市场和 repo 市场放在一起,未必更有效率——因为 repo 的存在可能反手摧毁无担保的整合均衡。 担保削弱了监督,等于抽掉了无担保市场赖以维系的那根纪律之绳,把原本愿意出海、愿意被甄别的好银行也赶走了。论文用 Ds 等需求参数刻画了这种此消彼长。

Figure 3: The left graph illustrates the case where Ds is relatively low

这条「有担保 vs 无担保」的张力,与信贷市场里把抵押品当作筛选工具的研究遥相呼应(可参见《抵押品的两副面孔:当银行同时用「利率」和「担保」给你做体检》)。只是这里的结论更冷峻:抵押品在改善一处的同时,悄悄拆掉了另一处的信息生产。

6 文献脉络

把这篇论文放回它生长的那条线上,脉络就清楚了。

源头是 Bhattacharya and Gale (1987):他们第一次正式指出,银行间市场的作用,是帮银行应对各自的流动性冲击、避免无谓地清算长期投资。这之后,这条线沿着不同的摩擦各自展开——Rochet and Tirole (1996) 引入了「同业监督(peer monitoring)」与道德风险,把银行间市场为何能起纪律作用讲清楚;Allen and Gale (2000) 引入加总流动性风险,关心传染;Freixas, Parigi, and Rochet (2000) 则把信用风险与系统性风险接上。Bhattacharya and Fulghieri (1994)、Holmström and Tirole (1998) 又分别从不确定的流动性回报时点、公共部门的流动性供给两个角度补充。

本文的位置很明确:它接过 Rochet and Tirole 的「同业监督」,但把关心的重心从「如何用道德风险约束借款人」挪到了「信号的质量」上——而且这里信号的价值是内生的,由借款人的均衡行为决定,而非像 Broecker (1990)、Flannery (1996) 那样外生给定。再叠上一层跨境信息更噪的设定,本文就成了把「信息不对称」与「市场整合」缝在一起的那一针。它与近年那些追问「外国投资者究竟有没有信息劣势」的实证研究,正好构成理论与证据的两端(可参见《外资真有「信息劣势」吗?——首尔交易簿里那 37 个基点的真相》)。而「银行明明没有信息优势却照样活着」这一更普遍的中介之谜,则有《一座连接乐观与悲观的「信念之桥」》从另一个角度作答。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:为什么说「分割永远是一个均衡」,这是不是太强了?

不是技术上的强行设定,而是预期自我实现的结果。若没有任何好银行出海,外国放贷人面对的池子就是纯次品,把利率抬到劝退所有人是他的最优反应;而没人来,又坐实了「出海的都是次品」的预期。这是一个标准的逆向选择型坏均衡,所以它总是存在;真正稀缺的是好均衡(整合)。

Q:本文的「整合崩溃」能等同于金融危机吗?

不能直接画等号。作者本人就刻意保持距离:模型里没有挤兑(存款全额保险),整合到分割只是均衡切换,不是动态崩盘。东亚的例子是动机性的类比,提醒你这种切换在现实中代价巨大,但模型并不内生地产出一场危机。

Q:repo 既然能压利差、改善分割,为什么反而是坏事?

因为效率不是只看利差。repo 的抵押品让放贷人不再关心对手死活,同业监督的激励被抽走,于是该被清算的低质量银行也能续命,社会为此承担了「本可避免的清算损失被避免」之外的另一笔账。更糟的是,它可能把无担保整合均衡一并拆掉——两个市场之和,未必大于无担保市场单独的价值。

Q:信号 sD 是「软信息」,那直接让外国银行去买财报、做尽调不就行了?

作者的关键限定正在于此:假设作用在软信息上,而非硬信息。财报谁都拿得到,但解读财报依赖不可出口的「文化语境」——监管默许多少粉饰、出事会不会被救、流言可不可信。这些跨境读不准,且并非花钱就能补齐,所以

b > 0不是懒,是结构性的。

Q:为什么外国借款人一定要多付利息(rF > rA)?

看式 (3)。外国池子里掺了被本国拒掉的

(s,s̄)次品,其存活概率pF(c) < p̄。要让 A 国放贷人对内外无差异,就必须用更高的rF补偿更低的回收率。这段差价就是跨境信息噪声给外国借款人贴上的「信息租金」,且会随出海好银行增多而变薄。

Q:模型假设银行观察不到自己的存活概率,只看得到信号,这合理吗?

这是为了把额外的道德风险问题挡在门外的一个简化。一旦银行对自身解决方案有私有信息,就会冒出新的逆向选择层次,模糊掉本文想突出的「跨境信号噪声」这条主线。代价是牺牲了一些现实性,收益是机制干净。

(b) 几个可能的研究问题与提案

1. 跨境信息噪声 b 的实证代理与利差。

【经济故事】本文的核心比较静态是「b 越大、整合越难、跨境利差越宽」。能否找到一个对 b 的可信代理(共同语言、共同监管框架、会计准则趋同、跨境银行并购历史),看它是否预测欧元区内跨国拆借利差与跨境敞口?

【可行性】中。数据可得(欧元区 MMSR、TARGET2、BIS 跨境银行统计),难点在 b 的外生性——准则趋同、监管一体化往往与利率环境同时变动,需要找制度变更(如 SSM 单一监管机制 2014 上线)这类断点做识别。

2. repo 抵押品质量与无担保市场的「挤出」。 【经济故事】本文预言 repo 可能摧毁无担保整合均衡。央行扩大合格抵押品范围、或抵押品估值规则变动,提供了天然实验:当 repo 变得更易得,无担保跨境拆借的份额与利差会如何动? 【可行性】中到高。欧元体系合格抵押品清单的历次调整是干净的外生冲击,可与无担保隔夜市场的成交、跨境占比对接(可参照《央行的「合格清单」:一只债券一旦能抵押,会发生什么?》的设计思路)。

3. 把机制搬到公司债的「外资持有人」语境。

【经济故事】本文的逆向选择——「出现在外国市场本身就是坏消息」——能否平移到公司债一级市场:当一家发行人转向海外投资者发债,是否被解读为它在本国市场遇冷?外资持有人是否因此要求更高的信息溢价?

【可行性】中。需要发行人层面的投资者地理分布(如承销簿、TRACE 配合 13F/持有人国别),识别上要区分「主动出海定价更优」与「被本国挤出」两类动机,与本文 (s̄,s̄) 对 (s,s̄) 的区分一一对应。

4. 多重均衡的协调与「预期冲击」。 【经济故事】分割与整合可以并存,落在哪个取决于预期协调。能否用一次明确的协调事件(如统一货币启动、跨境支付系统并网)作为「均衡选择」的外生推动,识别整合是否被一次性地「跳」了过去? 【可行性】低到中。多重均衡的实证识别本就困难,最大障碍是把「均衡切换」与基本面渐变区分开;需要高频、清晰的事件窗口与反事实,诚实地说,干净识别很难。

参考文献

- Allen, F., and D. Gale (2000). Financial Contagion. Journal of Political Economy 108(1), 1–33.

- Bhattacharya, S., and P. Fulghieri (1994). Uncertain Liquidity and Interbank Contracting. Economics Letters 44, 287–294.

- Bhattacharya, S., and D. Gale (1987). Preference Shocks, Liquidity, and Central Bank Policy. In W. Barnett and K. Singleton (eds.), New Approaches to Monetary Economics, Cambridge University Press.

- Broecker, T. (1990). Credit-Worthiness Tests and Interbank Competition. Econometrica 58(2), 429–452.

- Calomiris, C., and C. Kahn (1991). The Role of Demandable Debt in Structuring Optimal Banking Arrangements. American Economic Review 81(3), 497–513.

- Diamond, D., and P. Dybvig (1983). Bank Runs, Deposit Insurance, and Liquidity. Journal of Political Economy 91(3), 401–419.

- Flannery, M. (1996). Financial Crises, Payment System Problems and Discount Window Lending. Journal of Money, Credit and Banking 28(4, pt.2), 804–824.

- Freixas, X., B. Parigi, and J. C. Rochet (2000). Systemic Risk, Interbank Relations, and Liquidity Provision by the Central Bank. Journal of Money, Credit and Banking 32(3, pt.2), 611–638.

- Freixas, X., and C. Holthausen (2005). Interbank Market Integration under Asymmetric Information. Review of Financial Studies 18(2), 459–490.

- Holmström, B., and J. Tirole (1998). Private and Public Supply of Liquidity. Journal of Political Economy 106(1), 1–40.

- Rochet, J. C., and J. Tirole (1996). Interbank Lending and Systemic Risk. Journal of Money, Credit and Banking 28(4, pt.2), 733–762.