机构买卖股票,价格只动了「八分钱」——而买和卖,根本不是一回事

本文读的是 Chan & Lakonishok (1993, Journal of Financial Economics):他们拿到一份能同时看清「谁在交易、是买还是卖」的独特数据,发现机构交易对股价的冲击其实小得惊人——一笔买单平均只把价格抬高 0.22%(约合每股八分钱);更耐人寻味的是,买单的脚印会一路留下、卖单的脚印却几乎被潮水抹平。而真正决定一笔交易冲击多大的,既不是股票市值,也不是交易规模,而是下单的那家公司是谁。

1 引言:一个「人人都信」却没人量准过的常识

关于机构投资者,市场上流传着一个几乎不需要证明的常识:他们财大气粗,动辄成百上千万股地进出,所到之处价格剧烈起伏。Schwartz 和 Shapiro (1990) 估计,1989 年纽约证券交易所大约 70% 的成交量来自会员机构与机构投资者。既然交易越来越集中到这群「大象」手里,那它们一脚踩下去,地面想必是要震一震的——交易所自己的市场波动专门小组在 1990 年的报告里就担忧,机构交易的集中正在放大日内的价格摆动。

可这个常识有个尴尬的软肋:几乎没人真正量准过。

为什么量不准?因为早期研究面对的是一道几乎无解的识别难题。我们能从交易所的成交记录里看到一笔笔交易,却看不到每一笔背后究竟是机构还是散户、是买方主动还是卖方主动。于是大家退而求其次,只盯着 1 万股以上的「大宗交易 (block trade)」做文章——Kraus 和 Stoll (1972) 就是这条路上的开山之作。要判断方向,又只能借助 逐笔涨跌检验 (tick test):成交价比前一笔低就算卖方发起,高就算买方发起,平价的那些干脆不分类。Holthausen, Leftwich 和 Mayers (1987) 后来发现,这套 tick test 在一批已知是买方发起的样本里,只能正确归类 52.8%——几乎和抛硬币一样。

所以你看,过去文献量出来的那个「大冲击」,从一开始就被两道偏差染了色:它只看最显眼的大单,又只挑那些愿意在涨跌价上成交、急着要立刻成交的不耐烦交易者。难怪 Kraus 和 Stoll (1972) 测出大宗买入会带来 1.41% 的价格变动。

把「急着成交的大单」当成「机构交易的典型」,就像用医院急诊室的病人来估计全城人的健康状况——你看到的,都是最剧烈的那一端。

本文的两位作者手里,恰好攥着一把能绕开这两道偏差的钥匙。

2 数据:一份「连对手是谁都写明了」的成交簿

本文用的数据来自 SEI 公司——一家专门服务机构投资者的咨询机构。它记录了 37 家大型基金管理公司从 1986 年 7 月到 1988 年底(剔除了 1987 年 10 月那场崩盘)的全部交易。

这份数据的珍贵之处,在于它把过去看不见的东西全摊在了桌面上:每一笔交易都明确标着是买入还是卖出,还带着一个数字代码,告诉你是哪家管理公司下的单。换句话说,作者不再需要 tick test 去猜方向,也不再被迫只盯着大单——大单小单、买方卖方,尽收眼底。

样本有多大?1,215,387 笔交易,成交金额 $5,387.6 亿美元,占同期 NYSE 与 Amex 美元成交额的约 5%。这比以往任何一项研究都大得多。

接着,一个出乎意料的事实跳了出来:机构的交易,大多很小。买单平均每笔只有 8,400 股,卖单 9,100 股,而中位数更只有 2,400 股和 2,700 股;约 25% 的交易不足 1,000 股,只有约 20% 超过 1 万股。中位数交易的金额还不到 $100,000,只有约 6% 超过 100 万美元。更关键的一个刻度是:一笔典型机构交易,只占该股正常日成交量的 2%。

这意味着什么?意味着一笔典型的机构交易,根本不是什么大事件。大象进场,多数时候是踮着脚的。这种「化整为零」的下单方式本身就是一条线索:机构在策略性地拆单,以躲开短期流动性成本和信息暴露的代价。(关于「哪一档大小的单子才真正推动股价」,可参见《谁的单子在悄悄推着股价走?》。)

Table 3

3 识别:怎样把一笔交易的冲击「拆」成三段

有了方向明确的成交簿,怎么量价格冲击 (price impact)?本文的做法朴素却有力:拿每一笔交易的成交价,去和当天几个基准价比。

设开盘价为 \(P_o\)、成交价为 \(P_t\)、收盘价为 \(P_c\),作者计算了三段收益率,它们之间满足一个简单的恒等式:

$$ r_{o\to t} + r_{t\to c} = r_{o\to c} $$

按 Holthausen et al. (1987) 的语言,这三段分别对应:

- \(r_{o\to t}\)(开盘到成交)——总效应 (total effect):交易发生时价格已经被推到了哪里;

- \(r_{t\to c}\)(成交到收盘)——暂时效应 (temporary effect):成交之后,价格是回吐了还是继续走;

- \(r_{o\to c}\)(开盘到收盘)——永久效应 (permanent effect):一天结束时,真正留下来的那部分。

为什么要这么拆?因为这三段的时间形态,恰好能把三种相互竞争的假说区分开来:

第一,短期流动性成本 (short-run liquidity cost)。 大单一时找不到对手,必须用价格让步去「请」出买家或卖家,做市商提供流动性、再靠价差获得补偿。这套故事的指纹是:价格被推开之后,会及时回到原位——也就是暂时效应大、永久效应小。

第二,不完全替代 (imperfect substitution)。 如果一只股票没有完美替代品,需求曲线就是向下倾斜的:卖方要打折才能让买家吞下多出来的股票,买方要溢价才能买到。这套故事的指纹是价格变动永久、或回吐得很慢。(关于「需求曲线到底斜不斜」,可参见《想买走一家公司千分之一的股票,得把价格推高百分之一》。)

第三,信息效应 (information effect)。 如果交易泄露了私有信息——卖方觉得高估、买方觉得低估——价格就会永久地调整到新均衡。

此外,作者还引入了第四个基准:当天所有成交价的 成交量加权平均价 (volume-weighted average price, VWAP)。Berkowitz, Logue 和 Noser (1988) 主张,成交价相对 VWAP 的偏离,正是一个干净的执行成本度量。

本文聚焦于主成本加权平均 (principal-weighted average),即按每笔交易的美元规模加权——这既贴合投资业界的惯例,也能直接评估整体的美元冲击。下文给出的核心数字都是这个口径。

4 主要结果:八分钱,和一道意料之外的不对称

先看买入(表 3 的 A 栏)。机构买入的成交价,主成本加权平均比当天开盘价高 0.22%。这是多少钱?在一只均价 $36.50(全样本的成交量加权均价)的股票上,约合每股八分钱,不到一个最小价位。成交之后,价格不但没回吐,反而又涨了 0.12%;于是从开盘到收盘的永久效应是 0.22% + 0.12% = 0.34%。

0.34%——请把这个数字和 Kraus 和 Stoll (1972) 的 1.41%、Holthausen et al. (1990) 的约 1% 摆在一起看。本文的冲击只有前人的零头。差距从哪来?正是第 1 节那两道偏差:前人只看大宗、又靠 tick test 筛掉了平价交易、留下了最不耐烦的那批交易者。

别忘了,这 0.34% 里还掺了一点「水分」:同期标普综合指数从开盘到收盘的平均涨幅是 0.06%,市场本身就有一点日内上行漂移。

再看 VWAP 基准:买入的美元加权冲击只有 0.02%,小到几乎可以忽略;若用简单平均,冲击甚至略为负——按 Berkowitz, Logue 和 Noser (1988) 的解释,这意味着买入的平均执行成本竟是负的!

现在,真正关键的一步来了。把目光转向卖出(表 3 的 B 栏),一道漂亮的不对称浮现出来:

机构卖出时,价格从开盘到成交下跌 0.14%——这和买入是对称的。但成交之后,价格几乎完全反弹了回去(+0.10%),最终的永久效应只剩 -0.04%。

把买卖放在一起,这道不对称刺眼得无法忽视:

- 买单:推上去

0.22%,之后继续涨0.12%,永久留下0.34%——价格记住了这笔买入。 - 卖单:压下去

0.14%,之后反弹0.10%,永久只剩-0.04%——价格几乎忘掉了这笔卖出。

同样一笔机构交易,买和卖,竟是两副面孔。

5 不对称从哪来:买单有「话」要说,卖单只是要「钱」

于是一个自然的问题是:为什么买入的痕迹是永久的、卖出的痕迹却是暂时的?

把它对到第 3 节那三套假说上,答案就清晰了。卖出之后价格几乎完全反弹,这正是短期流动性成本的指纹——卖家暂时找不到对手,用价格让步换取即时性,事后价格自然归位;它不太像信息或不完全替代在起作用。而买入之后价格不回吐、反而续涨,则更像信息效应或不完全替代:市场把这笔买入当成了一条值得相信的消息。

本文为这道不对称给出了几个推测:

其一,买卖的「动机纯度」不同。 一只股票,能买的有成千上万只候选,机构买它,往往是主动从一个庞大的池子里精挑细选出来的——这笔买入因此更可能携带信息。而卖,多半只能卖手里已经持有的那些;机构卖股票,常常只是为了腾出现金去做别的事,是流动性驱动、而非信息驱动的。买是「我看好它」,卖往往只是「我需要钱」。

其二,大额卖出比大额买入更容易完成。 前人早就发现,下跌价(downtick)上成交的大宗远多于上涨价(uptick)上的大宗,一个解释就是卖比买更容易找到对手;这也和本文「卖单略大于买单」的发现一致。

其三,成交后的续涨可能来自后续跟单。 买入之后价格继续走高,也许是同一位经理把这笔买入当成更大交易计划的一部分继续推进,也许是别的经理在「羊群行为 (herding)」式地跟进。

这道买卖不对称,是本文最迷人的发现,也启发了后续一整支文献。(关于「为什么买比卖更让市场动容」,可进一步参见《为什么「买」比「卖」更让市场动容?——一个藏在基金交易规则里的解释》。)

6 反转:真正主导冲击的,是「谁」在交易

到这里,故事似乎该收尾了:机构冲击不大,且买卖有别。但本文还埋了一个更有意思的横截面发现。

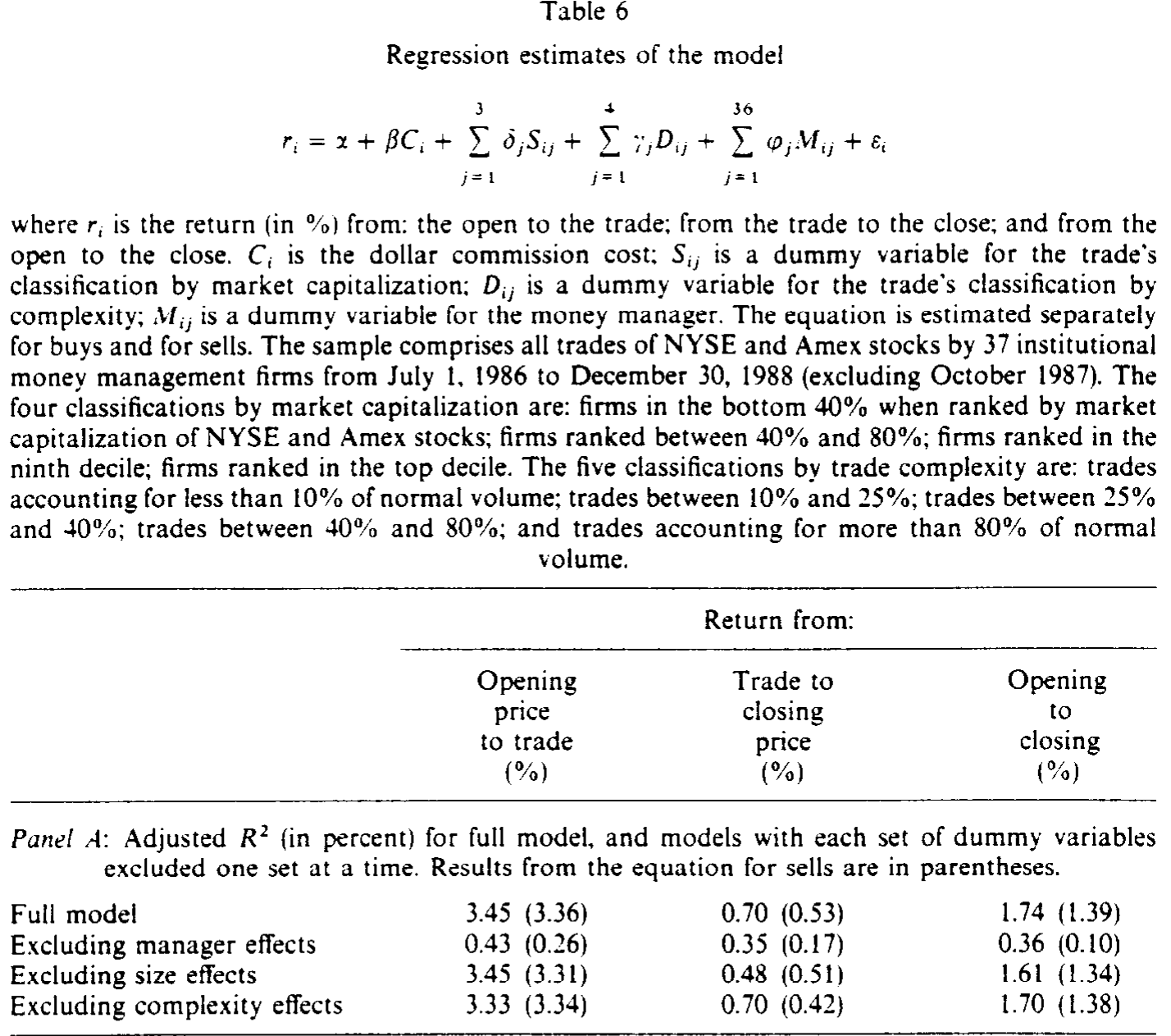

直觉上,一笔交易的冲击该由两样东西决定:股票的市值(越小越难交易)和交易的相对规模(占日成交量越大越难消化)。本文确认,这两者确实有影响——小公司里一笔交易往往是更显著的事件(第 1 组中位数交易达日成交量的 0.24,而最大的第 4 组只有 0.01)。

但真正主导价格冲击的,既不是市值,也不是交易规模,而是下单的那家管理公司是谁。如表 6 所示,在控制了股票特征和交易规模之后,管理公司身份对冲击的解释力压过了其余因素——不同公司之间的执行表现存在相当大的差异。

Table 6

这是一个有政策含义的结论:执行成本不是命中注定的「市场摩擦」,而是可被管理、因人而异的。这也解释了为什么机构愿意在交易设施与人员上重金投入——Bodurtha 和 Quinn (1990) 早就指出,执行成本不仅不可忽略,而且可控。

7 交易成本:竞争激烈到「找不到」一个像样的冲击

把这些数字翻译成投资业最关心的语言——双边交易成本(round-trip cost)。

一位经理如果在买和卖时各让出八分之一个价位(one-eighth point),在一只典型股票上的双边成本约为 0.68%。而本文测算,在所有交易上汇总、扣除一切之后,整体的双边市场冲击成本很难超过 0.36%。再看佣金:买卖的主成本加权佣金率都是 0.17%(均价股票上每股约六分钱),简单平均 0.23%——远低于 Stoll 和 Whaley (1983) 报告的 1960–1979 年间大股票 1.01% 的水平。

如此微薄的冲击,本身就是对投资业竞争之激烈的一种注脚。它也呼应了 Perold (1988) 提出的「执行落差(implementation shortfall)」之问:基金跑不赢被动基准,未必是选股无能,而可能是交易执行在悄悄吃掉收益——只不过,本文的数字告诉我们,这口「成本」远比想象的小。

8 文献脉络

这条研究的源头,是两个相互交织的问题:交易为什么会推动价格,以及怎么把这个推力量准。

最早,Demsetz (1968) 把价格冲击理解为订单处理成本——做市商提供即时性,理应得到补偿。随后 Kraus 和 Stoll (1972) 用纽交所的大宗交易第一次系统地测量了这个推力,成为这条线的奠基之作。理论侧,Kyle (1985) 与 Easley、O'Hara (1987) 把价格冲击锚定到信息上:知情者的交易必然移动价格。与之竞争的是 Scholes (1972) 到 Shleifer (1986) 的需求弹性视角——如果股票没有完美替代品,需求曲线向下倾斜,单是供需失衡就能改变价格。

到了 Holthausen, Leftwich 和 Mayers(1987, 1990),大宗交易的「暂时—永久」分解被精细化,但方向识别始终卡在 tick test 的精度上(Lee 和 Ready (1991) 对此有系统检验)。本文的位置,正是在这条脉络的方法论瓶颈处插了一刀:它用一份方向与身份都已知的数据,绕开了 tick test,也绕开了「只看大单」的样本偏差,从而把机构交易的平均冲击——而非最不耐烦那批交易者的冲击——量了出来。它与同组的 Lakonishok, Shleifer 和 Vishny (1992a) 关于机构交易的研究互为表里。(关于机构交易在更长窗口、更宏观层面的价格效应,可参见《新闻里都说『基金一进场,股市就涨』——可这话只对了一天》。)

9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:本文和经典的大宗交易研究,区别到底在哪?

关键差在「样本是谁」。大宗交易研究只看 1 万股以上的单子、且靠 tick test 推方向,结果筛出的是最急于成交的不耐烦交易者,冲击自然偏大(Kraus-Stoll 的

1.41%)。本文的数据方向与下单方明确,覆盖大单小单、买卖两方,量的是机构改变持仓组合的平均冲击(0.34%)。两者不是矛盾,而是「急诊室样本」与「全人群样本」的区别。

Q:0.34% 这么小,会不会是样本期太特殊、又剔掉了 1987 年 10 月?

剔除崩盘月是为了避免极端值污染,方向上反而让结果更保守可信。作者也坦承,与早期研究的差异部分源于时代变迁:到 1980 年代后期,成交量与技术、佣金率、对冲工具都已剧变,交易成本本就该比 1983 年前低。所以小冲击既是数据优势的结果,也是时代的结果。

Q:为什么「买卖不对称」就能区分那三套假说?

因为三套假说预测的时间形态不同。流动性成本预测价格被推开后回吐(暂时),不完全替代和信息预测价格留下(永久)。卖出后几乎完全反弹 → 像流动性故事;买入后不回吐还续涨 → 像信息/不完全替代。是「成交后价格走向」这个时间维度,而非冲击的绝对大小,承担了识别。

Q:主成本加权平均和简单平均差这么多,哪个才算数?

看你问的是什么。简单平均回答「一笔典型交易的冲击」(买入永久效应

0.26%,中位数甚至为零);主成本加权回答「每一块钱的资金平均承受的冲击」(0.34%),后者才是衡量整体美元成本、贴合业界口径的数。两个都对,但回答的是不同问题。

Q:「经理身份主导」会不会只是「投资风格」的代理?比如成长 vs 价值?

这是本文识别上最值得追问的一点。管理公司身份的解释力,很可能裹挟着无法观测的下单策略(市价单还是限价单、拆单节奏)、投资风格(主动/被动、成长/价值)乃至交易标的的选择。本文只能说「身份这个维度信息量最大」,却难以把「是这家公司更会交易」与「它恰好交易了更好做的股票」彻底分开。

Q:VWAP 基准下买入执行成本接近零、甚至为负,这可信吗?

这是个有趣但需小心的结论。相对 VWAP 为负,按 Berkowitz-Logue-Noser 的解释是「负执行成本」,但更可能是机制性的:机构常把单子拆散、贴着全天均价执行,成交价自然贴近 VWAP。它说明的更多是「机构擅长贴着均价交易」,而非真的天上掉馅饼。

(b) 几个可能的研究问题与提案

1. 把「买卖不对称」搬到公司债市场。

【经济故事】公司债流动性差、做市商库存约束更紧,「卖出靠流动性让步、买入携带信息」的不对称应当更强——尤其在信用利差扩大的压力期。

【可行性】中。TRACE 有逐笔成交但不披露交易方身份;可借助保险公司持仓(NAIC)或债券基金持仓数据,从持仓变动反推买卖方向,识别买卖冲击的不对称。难点是缺乏「经理身份」标签,需用机构类型替代。

2. 「经理身份主导」中,外资经理是不是一类特殊的身份? 【经济故事】若冲击的主导因素是下单方,那么外资 vs 本土经理的执行差异就是一个干净的切口:他们信息劣势、下单节奏与本地经理不同,冲击形态也应不同。 【可行性】中—高。韩国交易所(KRX)等市场提供按投资者类型标记的逐笔数据,可直接复制本文方法,对照外资与本土机构的买卖冲击。可与《外资真有「信息劣势」吗?——首尔交易簿里那 37 个基点的真相》对话。

3. 这道不对称,在算法交易与十进制报价之后还在吗? 【经济故事】本文是 1980 年代后期、八分之一报价、人工撮合的产物。十进制化、暗池、算法拆单普及后,买卖不对称可能被熨平,也可能因「卖压更难隐藏」而放大。 【可行性】中。需要现代的、方向已知的机构成交数据(如 ANcerno),方法可直接平移,重点是做跨时代对比。

4. 经理身份的冲击差异,是「技能」还是「运气」? 【经济故事】若某些公司系统性地以更低冲击执行,这种执行优势应当能预测其后续净业绩——把交易成本与基金 alpha 连起来。 【可行性】中。需把交易级数据与基金业绩面板拼接,识别难点在于把「执行技能」从「标的选择」中剥离,可用同一标的、同期不同公司的冲击差异做内部对照。

10 评述者的判断

贡献。 本文的贡献是「数据驱动的祛魅」:它用一份当时罕见的、方向与下单方都已知的成交簿,一举推翻了「机构交易必有大冲击」的流行印象,把平均冲击钉在了 0.34%(买)/-0.04%(卖)这样的小数上;更重要的是,它提炼出了买卖不对称这一可被后续理论检验的实证规律,并指出下单方身份才是冲击的主导维度。这两点都极具生命力。

对识别的担忧。 我最大的保留在第 6 节那个最漂亮的结论上。「管理公司身份」是一个复合变量,它同时吸纳了下单策略、投资风格、标的选择与不可观测的交易动机;在缺乏对这些维度的细分控制时,「身份主导」更像是一个待解释的事实,而非一个干净的因果机制。此外,因 SEI 数据没有时间戳,作者无法对齐「经理决定交易的那一刻」的市场状态,只能退到日内基准,这使得「开盘前的价格漂移究竟是机构被动跟随、还是主动推动」始终无法完全厘清——作者自己也诚实地点出了这一点。

后续想看到什么。 我最想看到的,是把这套「方向+身份已知」的识别,搬到信用市场与外资持有人上去检验买卖不对称的边界条件:在流动性更脆弱、信息更不对称的环境里,那道不对称是会被放大,还是会换一副面孔?这也正是本文留给我们的、最值得继续走下去的一条路。

参考文献

- Amihud, Y., & Mendelson, H. (1980). Dealership market: Market-making with inventory. Journal of Financial Economics 8(1), 31–53.

- Berkowitz, S., Logue, D., & Noser, E. (1988). The total cost of transactions on the NYSE. Journal of Finance 43(1), 97–112.

- Bodurtha, S., & Quinn, T. (1990). Does patient program trading really pay? Financial Analysts Journal 46(3), 35–42.

- Chan, L. K. C., & Lakonishok, J. (1993). Institutional trades and intraday stock price behavior. Journal of Financial Economics 33(2), 173–199.

- Demsetz, H. (1968). The cost of transacting. Quarterly Journal of Economics 82(1), 33–53.

- Easley, D., & O'Hara, M. (1987). Price, trade size, and information in securities markets. Journal of Financial Economics 19(1), 69–90.

- Holthausen, R., Leftwich, R., & Mayers, D. (1987). The effect of large block transactions on security prices: A cross-sectional analysis. Journal of Financial Economics 19(2), 237–268.

- Holthausen, R., Leftwich, R., & Mayers, D. (1990). Large-block transactions, the speed of response, and temporary and permanent stock-price effects. Journal of Financial Economics 26(1), 71–95.

- Kraus, A., & Stoll, H. (1972). Price impacts of block trading on the New York Stock Exchange. Journal of Finance 27(3), 569–588.

- Kyle, A. (1985). Continuous auctions and insider trading. Econometrica 53(6), 1315–1335.

- Lakonishok, J., Shleifer, A., & Vishny, R. (1992). The impact of institutional trading on stock prices. Journal of Financial Economics 32(1), 23–43.

- Lee, C., & Ready, M. (1991). Inferring trade direction from intraday data. Journal of Finance 46(2), 733–746.

- Perold, A. (1988). The implementation shortfall: Paper versus reality. Journal of Portfolio Management 14(3), 4–9.

- Scholes, M. (1972). The market for securities: Substitution versus price pressure and the effects of information on share prices. Journal of Business 45(2), 179–211.

- Schwartz, R., & Shapiro, J. (1990). The challenge of institutionalization for the equity markets. Working paper, New York University.

- Shleifer, A. (1986). Do demand curves for stocks slope down? Journal of Finance 41(3), 579–590.

- Stoll, H., & Whaley, R. (1983). Transaction costs and the small firm effect. Journal of Financial Economics 12(1), 57–80.