信息越多,利率反而越低?——专业化放贷里那道被理论算反的「楔子」

本文读的是 Blickle, He, Huang & Parlatore (2025, Journal of Financial Economics):当一家「专业化」银行(对某个行业格外懂行)和一家「非专业化」银行争抢同一个借款人时,经典理论会预测——信息更好的那家应该收更高的利率(赢者的诅咒带来的「信息租金」)。可现实恰恰相反:专业化银行在自己的专长行业里反而少收约 40 个基点、坏账还更少。作者把银行的信息拆成「一般信号」和「专业信号」两层,证明那条额外的、连续的专业信号会逼着强势银行主动压价去抢好客户,从而内生地翻转了利率的符号。

1 引言:一个被理论「算反了」的事实

先说一个几乎所有银行从业者都会点头、可大多数理论模型却给不出来的现象。

一家深耕某个行业的银行——比如它特别懂能源、特别懂医疗器械、或者特别懂本地的中小企业——往往能在自己最熟的那片地里,把钱借得又便宜、又安全。便宜,是说它收的利率更低;安全,是说这些贷款事后违约得更少。这听上去顺理成章:懂行嘛,眼光好,自然敢压低价格去抢好客户。

但你若把这件事拿去问一个标准的银行竞争模型,它会一脸严肃地告诉你:你搞反了。

为什么?这就要从信贷竞争背后那个不太起眼、却极其顽固的逻辑——赢者的诅咒——说起。

2 谜题:信息越好,利率「应该」越高

设想两家银行同时给一个借款人报价,谁报的利率低,借款人就跟谁签。这本质上是一场共同价值拍卖(common-value auction):贷款的真实质量对两家是一样的,只是各自掌握的信息不同。

现在,假设 A 银行的信息系统更精准。直觉上你会觉得它能因此压价。可经典模型(Broecker, 1990;Hauswald & Marquez, 2003)的结论恰恰相反。关键在于:在均衡里,借款人会接受更低的那个报价;于是「我赢了这单」这个事件本身,就携带了坏消息——往往意味着对手看到了我没看到的负面信息、主动退出了。这就是赢者的诅咒(winner's curse)。一家信息更好的银行,知道自己一旦赢得太轻松反而危险,于是它会反过来利用这份信息优势去索取租金:随机地把利率一路报到上限 r̄,反正它有底气,借款人有时也只能接受。结果是——信息越好的银行,放出去的贷款平均利率越高。作者把这股力量叫作信息租金效应(information rent effect)。

换句话说,经典理论预测的是一道正的利率楔子:强势的、信息更好的银行收费更贵。

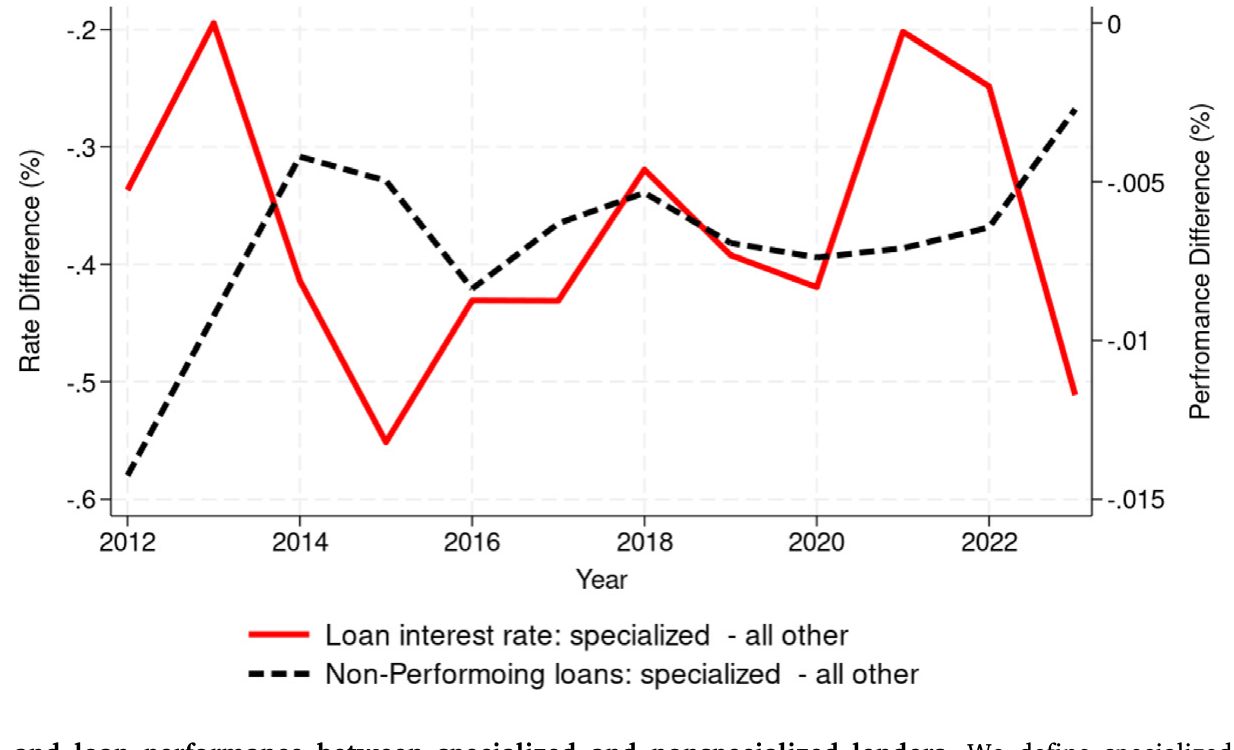

可数据偏偏给出一道负的楔子。作者用美联储的监管级贷款数据(Y14-Q Schedule H)做了一个干净的对照:对每一家专业化银行,把它在专长行业里放的贷款,和它在其他行业里放的贷款相比。结果如图 1 所示——专业化银行在自己专长行业里持续地少收约 40 个基点,与此同时,这些贷款的不良率(nonperforming)也更低。

Figure 1: Differences in interest rates and loan performance between specialized and nonspecialized lenders. We define specialized lenders as those wi

于是张力就摆在桌面上了:懂行的银行收得更少、坏账更少,而最经典的信息模型却预测它该收得更多。 这不是一个细枝末节的反例,而是直指模型骨架的矛盾。论文要回答的核心问题就一句话:

一个建立在信息不对称之上的银行竞争模型,能不能内生地生成「信息更好的银行反而压价」这件事?

3 模型:两个状态,两种信号

接着,一个自然的问题是:经典模型到底缺了什么,才会把符号算反?作者的答案出人意料地朴素——它们把信息当成了「一个维度上的精度差异」。A 比 B 看得清,仅此而已。而真实世界里,专业化银行的优势不是「同一件事看得更清」,而是「多看到了一件别人根本看不到的事」。

要把这层意思放进模型,先得把「借款人质量」这件事拆开。

3.1 经济环境

两期、一种商品、风险中性。两家银行 j∈{A,B},A 是专业化银行,B 是非专业化银行;一个借款人要借 1 美元投一个固定规模的风险项目,t=1 时的现金流取决于项目质量 θ∈{0,1}:

$$\tilde{y}=\begin{cases}1+\bar{r}, & \theta=1,\\[2pt] 0, & \theta=0,\end{cases}$$

其中 r̄>0 外生给定,可以理解成利率上限。违约时零回收。每家银行要么报一个不超过上限的利率 rⱼ≤r̄,要么干脆退出(记 rⱼ=∞);借款人接受最低报价。

3.2 信息结构:把「质量」拆成两块

这里是全文的支点。作者借用了 Kremer (1993) 的 O 型环理论(O-ring theory) 的乘性结构:项目质量 θ 由两个相互独立的二元状态共同决定——一个「一般」状态 θ_g,一个「专业」状态 θ_s——两者都好,项目才成:

两类信息对应两类信号:

一般信号是二元的、且「决定性」的。 两家银行都能处理通用数据,得到一个二元信号 gⱼ∈{H,L},其精度满足

$$P\big(g^{j}=H\mid\theta_g=1\big)=\alpha_u,\qquad P\big(g^{j}=L\mid\theta_g=0\big)=\alpha_d,\quad j\in\{A,B\}.$$

对称情形下 α_u=α_d=α∈(0.5,1]。所谓「决定性」,是说这个信号充当预筛(prescreening):任何一家银行只要看到 L 就直接拒贷。作者用一条参数约束把这件事钉死——即便 A 看到最乐观的专业信号 s=1,只要一般信号是 L,这笔贷款对它仍是负 NPV:

$$q_g\big(1-\alpha_u\big)\bar{r} \;<\; \big(1-q_g\big)\alpha_d.$$

专业信号是连续的,只有 A 有。 这是本文与既有文献最关键的分野。A 银行额外观测一个连续信号,作者直接用它对专业状态为好的后验来表示:

$$s=\Pr\big[\theta_s=1\mid\mathcal{I}_s\big]\in[0,1],\qquad \int_0^1 s\,\phi(s)\,ds=q_s,$$

后一个等式是先验一致性。s 越高,A 越确信这个借款人「专业那一面」也过关。注意:B 银行在 θ_s 这个维度上两眼一抹黑,它只能拿先验 q_s 去蒙。

至此,模型的不对称就清楚了:不是「A 把同一件事看得更准」,而是「A 多看到了一个 B 完全看不到的维度」。

3.3 均衡:两种效应的角力

然后,把竞争装进来。一般信号决定性地做了第一道筛:B 看到 L 退出,A 看到 L 退出;只有在各自拿到 H 时才进入定价环节。进入之后,故事就分叉了:

- A 银行拿到

H后,会根据连续的s来微调利率——它的利率方案随s单调递减:越确信,报价越低。 - B 银行呢?它没有

s,一旦决定参与,只能像 Broecker (1990) 里那样,在一个区间上完全随机化(mixed strategy)自己的报价,以避免被对手系统性地揩油。

把两者叠起来,关键的一句话就出来了:当 A 拿到一个足够好的专业信号 s 时,它能稳稳地压过 B 的报价、把好客户抢走。 这就是作者命名的基于私人信息的定价效应(private information–based pricing effect)——它压低了专业化银行已放出贷款的平均利率。

但别忘了前面那股反方向的力。当 A 的专业信号一般、或者它在这个市场上垄断力很强时,它仍然会施展信息租金效应:随机地把利率报到上限 r̄,靠垄断地位多赚一笔,从而抬高平均利率。

整个均衡,就是这两股力的角力。它唯一存在,但会落进两个区间之一:

- 零利润弱者均衡(zero-weak equilibrium):竞争弱时,赢者的诅咒把非专业的「弱者」B 压到零利润,B 在拿到正面一般信号后会随机退出,把更多垄断力让给 A。这里信息租金效应占上风。

- 正利润弱者均衡(positive-weak equilibrium):竞争强时,B 能赚到正利润,于是只要拿到

H就总是参与。这逼得 A 垄断力下降、不得不更激进地压价去抢好客户。这里,基于私人信息的定价效应占了上风。

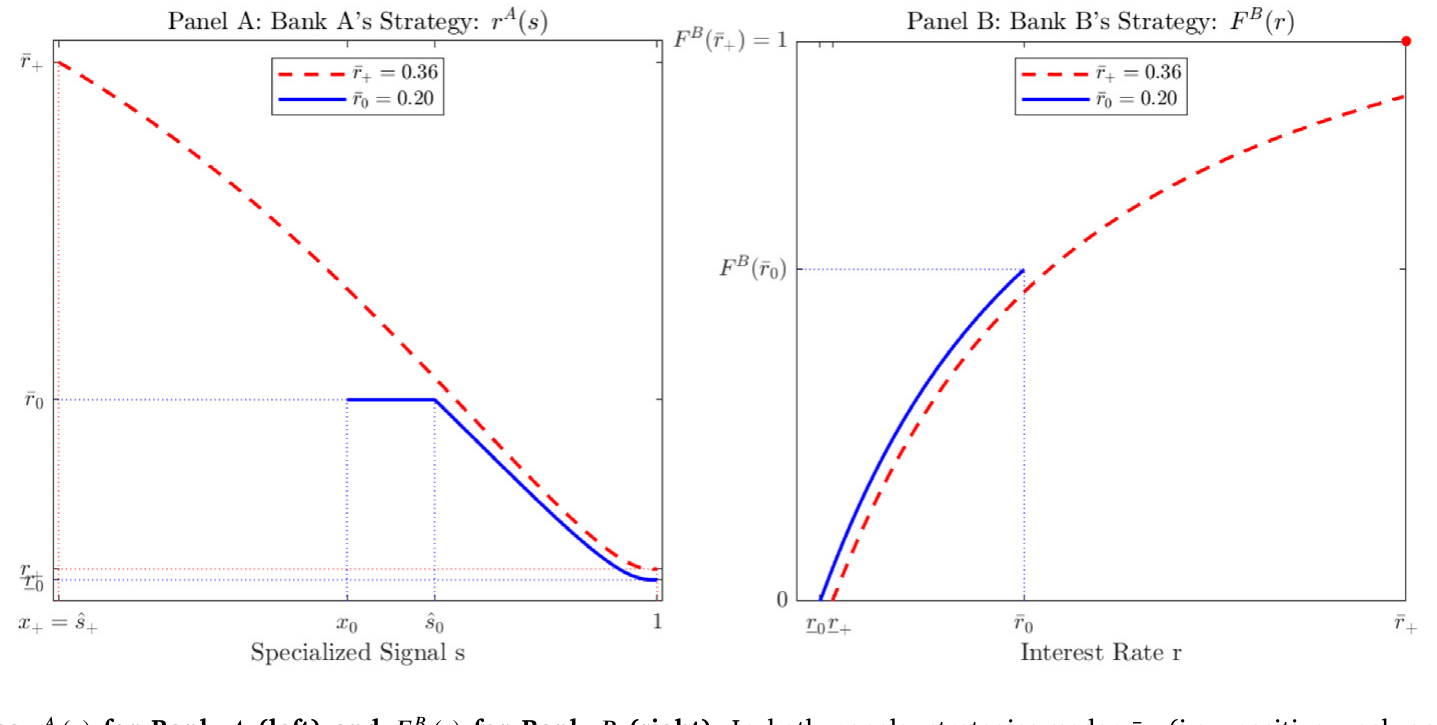

图 2 画出了两家在均衡里的定价策略:左边是专业化银行 A 那条随 s 递减的利率方案,右边是非专业化银行 B 那团随机化的报价。

Figure 2: Equilibrium strategies for Bank (left) and for Bank (right). In both panels, strategies under (i.e., positive-weak equilibrium) are depicted

这里有个特别容易被忽略、却被作者反复强调的区分:我们在数据里看到的利率,是「中标价」(winning bids)——被借款人接受了的那些报价;而不是「报价」(bids)——所有挂出去的利率。赢者的诅咒确实会推着弱者把报价抬高,但它同时也会让弱者拒掉更多申请。一旦贷款拒绝本身是均衡策略的重要一环,「中标价」和「报价」就会系统性地分道扬镳。绝大多数实证研究量的是前者,可很多理论默认讨论的是后者——这正是符号被算反的一个隐蔽来源。

4 反转:标准模型为什么算不出负楔子

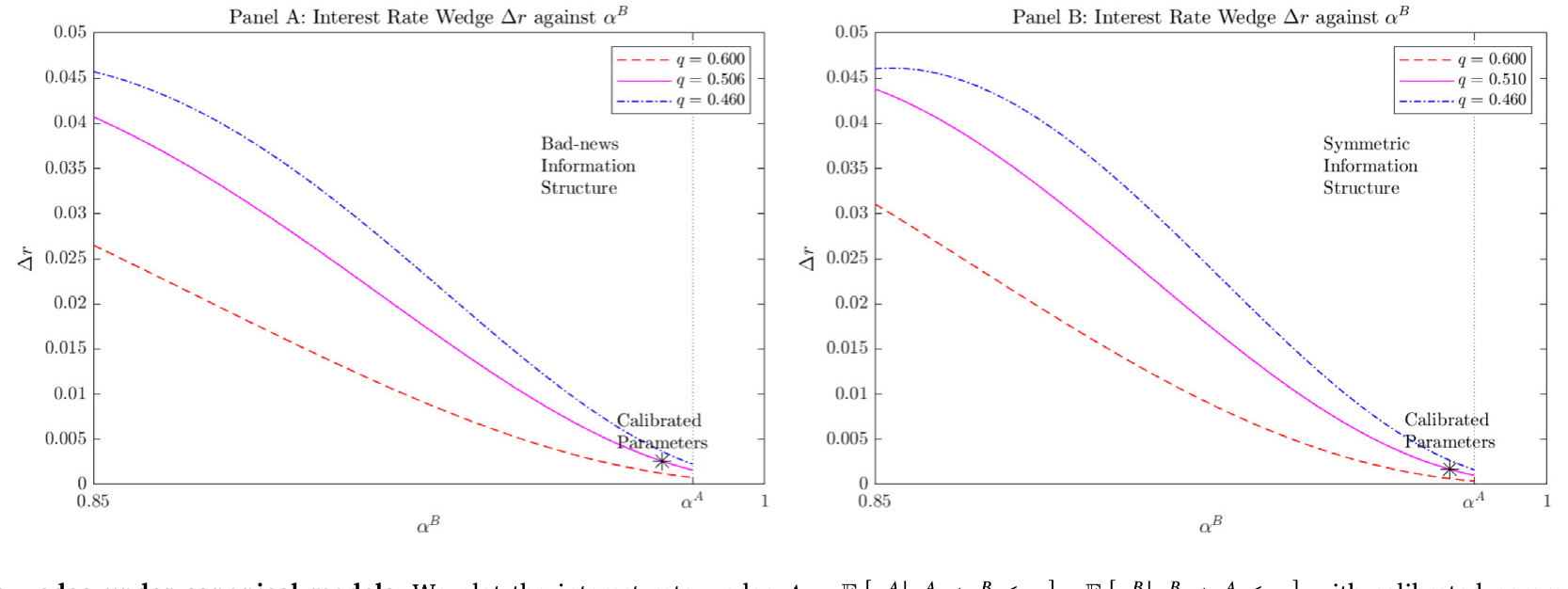

到这一步,真正关键的一步来了:作者要证明,不引入专业信号,单靠精度差异的经典模型,根本生不出那道负楔子——这不是「调一调参数」就能补救的,而是结构性的。

他们把 Broecker (1990) 一类的标准设定,按美国银行业的数据校准参数,直接算出其隐含的利率楔子。结论很硬:在相关参数下,信息租金效应强到压倒一切,标准模型只会吐出正的楔子——也就是「信息更好的银行收费更高」,与图 1 南辕北辙。图 4 把这个校准结果画了出来(固定 r̄=0.36)。

Figure 4: Interest rate wedge under canonical models. We plot the interest rate wedge with calibrated parameters. We fix 𝑟̄=0.36

于是反转才显出分量:要让理论和「专业化银行压价」这件事和解,必须给强势银行一个额外的、连续的私人信号,让它在信号好的时候有动机、也有能力去主动让利抢客户。这正是本文的核心贡献——它在一个信息不对称的框架里,内生地生成了基于私人信息的定价,从而把那道顽固的正楔子翻成了负的。

(关于「信息如何重塑信贷市场的定价与福利」,可参见《数据让定价更准,谁的钱包先变薄?》;而「逆向选择如何在多层信贷市场里被层层放大」,则可对照《钱越来越好借,中间商却越赚越多》。)

5 数据与实证:把机制落到地上

模型之外,作者用一个简单却有说服力的实证练习给机制「接地」。数据来自美联储维护的 Y14-Q Schedule H 监管级贷款层面数据库。专业化的度量沿用 Blickle, Parlatore & Saunders (2025) 的口径:一家银行在某行业的贷款占比,相对该行业在「分散化」基准组合里的占比,高出 4% 以上,就算它在这个行业「专业化」。

核心事实就是图 1 那两条线:把同一家银行专长行业内的贷款,与它专长行业外的贷款相比——

- 利率:专长行业内低约

40个基点,且这个差距在样本期里相当稳定; - 表现:专长行业内的贷款,不良率也更低。

更难得的是,作者强调这个结果不是专业化银行之间相互竞争压出来的——也就是说,它确实来自「专业信息」本身,而非单纯的市场结构。这个规律在更严格的计量设定、以及替代的 SNC(Shared National Credit)数据下都站得住(Section 3.4)。

(顺带一提,银行如何在「竞争」与「定价」之间权衡,本身就是一条富矿,可对照《你以为银行在跟邻居竞争,其实它在全国统一调价》。)

6 文献脉络

把这条线索捋一捋,本文落在三股传统的交汇处。

第一股,是信贷竞争作为共同价值拍卖的传统。 源头是 Broecker (1990):对称的银行、各自做一次筛查测试,竞争中谁的信号好谁占优。Hauswald & Marquez (2003) 把它推向不对称——一家「内部银行」能做信用筛查、一家「外部银行」不能。再往上追,这一类问题的母体是 Milgrom & Weber (1982) 那篇共同价值拍卖的经典,以及 Riordan (1993) 把 Broecker 推广到带连续私人信号的 N 家对称银行。本文的巧妙之处,是把 Broecker(对称、一般信号)和 Milgrom-Weber(不对称、一个带专业信号的买家)焊在一起,却又让两家银行各自握有不同的一般信号,从而打破了 Milgrom-Weber 里那种整洁的信息 Blackwell 排序,换来一组更丰富、却仍有闭式解的结果。

第二股,是银行专业化的实证传统。 早期有 Acharya, Hasan & Saunders (2006) 问「银行该不该多元化」;近期 Paravisini, Rappoport & Schnabl (2023) 用秘鲁数据证明银行会按出口市场专业化、并让客户受益;而 Blickle, Parlatore & Saunders (2025) 正是本文的「姊妹篇」,记录了美国压力测试银行如何按行业专业化其组合。本文的理论,恰好为这一串实证规律提供了一个统一的微观机制。

第三股,是 O-ring 式的乘性生产结构(Kremer, 1993)——它让「一般」与「专业」两个状态必须同时为好、项目才成,这正是「专业信息不可替代」的数学化身。

放在这张地图上,本文的位置就清楚了:它不是在某条线上再加一块砖,而是把「拍卖式的信贷竞争」与「多维信息下的专业化」缝在一起,给出了一个能同时解释低利率与低坏账的、可解的均衡。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「专业信号」和经典模型里「更精准的信号」到底差在哪?

差在维度,不在精度。经典模型是 A、B 在同一个状态上精度不同(Blackwell 可比),结果赢者的诅咒主导,强者抬价。本文里 A 多看到了一个 B 完全观测不到的独立维度

θ_s,且这个信号是连续的。正是「连续 + 独立维度」让 A 能做精细的、随信号递减的定价,进而在信号好时主动压价。

Q:负楔子是模型里「总会」出现,还是只在特定区间?

只在正利润弱者均衡里占上风。竞争足够强、B 能赚正利润并总是参与时,A 垄断力被削弱、被迫激进压价,基于私人信息的定价效应胜出,楔子为负。反过来在零利润弱者均衡里,信息租金效应主导,楔子可能为正。所以本文并非否定赢者的诅咒,而是指出它何时会被另一股力压过去。

Q:那 40 个基点的实证差异,可信吗?会不会只是「好客户自己跑去找专业银行」?

这是最该担心的内生性。作者的设计是银行内对照(同一家银行的专长行业 vs 非专长行业),这吃掉了银行层面不随行业变化的选择效应;他们还强调结果不是专业银行间竞争所致,并用

SNC数据复核。但「行业 × 借款人」层面的匹配性选择,严格说仍未被完全证伪——这点下面会展开。

Q:「中标价 vs 报价」的区分,为什么是技术细节却又如此关键?

因为拒贷是均衡策略的一部分。赢者的诅咒让弱者报价更高,但它同时拒掉更多申请;我们在数据里只看得到被接受的「中标价」。如果用「中标价」去检验一个本是关于「报价」的预测,符号就可能被系统性地读错。本文把这条逻辑显式化,本身就是一个方法论提醒。

Q:模型里 A 银行有没有「市场势力」?这和产业组织(IO)那套有何不同?

没有传统意义的市场势力。本文里 A、B 的资金来源完全可替代,借款人也不区分产品,所以既无 IO 里的产品差异化市场势力,也无借款人侧的逆向选择。唯一的原始摩擦就是信息不对称,赢者的诅咒是唯一的底层力量。这与 Mahoney & Weyl (2017)、Crawford et al. (2018) 那种「市场势力 × 逆向选择」的框架是两条路。

Q:把回收率设成零,是不是太极端?

基准设定确实假设违约零回收(沿用 Broecker, 1990)。作者在附录里给出了非零回收

δ∈(0,1)的闭式解,且在做参数校准、匹配实证矩时正是用了非零回收的版本——所以零回收只是为了基准推导的整洁,结论不依赖它。

(b) 几个可能的研究问题与提案

1. 把这套机制搬到公司债的一级市场

【经济故事】承销商对某些行业/发行人格外懂行(类似 Butler, 2008 里「本地承销商压低市政债收益率」),那么在公司债发行定价里,是否也存在一道「专业承销商负楔子」?机制和本文同构:专业信息让承销商敢于压低初始收益率去抢好发行人。 【可行性】中。需要 Mergent FISD + 承销商-发行人配对数据,按承销商的行业集中度构造专业化度量;识别上可借本文的「承销商内、专长行业 vs 非专长行业」对照。难点是承销费与收益率的联合定价、以及配售机制带来的中标价/报价问题。

2. 外资持有人作为「专业信号」的缺失方

【经济故事】外资机构在陌生市场往往缺乏本地「专业信息」,按本文逻辑,它们更像那个只有一般信号的 B 银行——会更保守、更易被本地玩家「撇脂」。这能为「外资在公司债市场定价偏弱、流动性贡献有限」提供一个信息维度的解释。 【可行性】中。需要 TRACE + 持有人层面数据(如 eMAXX/13F 映射到债券);识别可比较外资 vs 本地机构在「信息密集」行业债券上的买卖与持有回报差异。挑战是把「专业信息缺失」与「监管/久期偏好」分开。

3. 信息技术冲击如何重画「专业化地图」

【经济故事】本文的扩展把信息结构内生化:一般信息投一次可覆盖多行业,专业信息要逐行业获取。当 IT 大幅降低一般信息成本时(He et al. 在文中提到美国银行 IT 投资显著上升),专业化的边界会怎么移动?谁的负楔子会缩小? 【可行性】中偏低。需要银行 IT 投入的面板(call report / 招聘数据代理)叠加

Y14;识别可用 IT 成本的区域性冲击做 DiD。难点是 IT 投入本身的内生性。

4. 把「中标价 vs 报价」做成一个可检验的拒贷实证

【经济故事】本文最锋利的方法论点是:拒贷是均衡的一部分,观测到的利率有幸存者偏差。若能同时观测到被拒的申请,就能直接把「报价分布」还原出来,检验赢者的诅咒究竟把弱者的报价抬高了多少。 【可行性】中。需要含申请-拒绝信息的数据(如部分 HMDA、或银行内部信贷申请库)。doable,但拿到「报价而非成交价」的数据是最大门槛。

我的判断

这篇论文最漂亮的地方,是它没有靠「加摩擦」来硬凑出反常事实,而是把信息这件事拆得更真实了一层——从「一个维度上的精度差」走到「多了一个独立维度」——结果一个长期与经典理论相悖的实证规律,就自然地从均衡里长了出来,而且还保有闭式解。这种「换一个更贴近现实的原语,旧矛盾自动消解」的工作,是理论该有的样子。「中标价 vs 报价」的辨析,更是给整条银行竞争实证文献提了个醒。

要说担忧,仍在识别。40 个基点的核心事实建立在「银行内、专长 vs 非专长行业」的对照上,这能吸收掉银行层面的选择,却未必吸收得掉「行业 × 借款人」层面的匹配性内生——好借款人为何恰好流向懂行的银行,本身可能就是均衡的结果,而非外生。模型说这是专业信息所致,但实证上把「信息」与「匹配/选择」干净地剥开,仍是悬而未决的一步。

后续我最想看到两件事:其一,把被拒申请纳进来,直接估出「报价分布」,正面检验赢者的诅咒的量级;其二,找一个对专业信息的外生冲击(如某行业突发的信息技术或披露变革),看那道负楔子是否随之收窄——若能做到,机制就从「自洽」升级为「被识别」。

参考文献

- Acharya, V. V., Hasan, I., & Saunders, A. (2006). Should banks be diversified? Evidence from individual bank loan portfolios. Journal of Business 79(3), 1355–1412.

- Blickle, K., Parlatore, C., & Saunders, A. (2025). Specialization in banking. Journal of Finance (Forthcoming).

- Broecker, T. (1990). Credit-worthiness tests and interbank competition. Econometrica 58(2), 429–452.

- Butler, A. W. (2008). Distance still matters: Evidence from municipal bond underwriting. Review of Financial Studies 21(2), 763–784.

- Hauswald, R., & Marquez, R. (2003). Information technology and financial services competition. Review of Financial Studies 16(3), 921–948.

- Kremer, M. (1993). The O-ring theory of economic development. Quarterly Journal of Economics 108(3), 551–575.

- Milgrom, P., & Weber, R. J. (1982). A theory of auctions and competitive bidding. Econometrica 50(5), 1089–1122.

- Paravisini, D., Rappoport, V., & Schnabl, P. (2023). Specialization in bank lending: Evidence from exporting firms. Journal of Finance 78(4), 2049–2085.

- Riordan, M. H. (1993). Competition and bank performance: A theoretical perspective. In C. Mayer & X. Vives (Eds.), Capital Markets and Financial Intermediation (pp. 328–343). Cambridge University Press.