通胀来了,股票是「真资产」还是「纸面财富」?——一场把信念拆开给你看的实验

本文读的是 Schnorpfeil, Weber & Hackethal (2025, Journal of Financial Economics):在德国通胀冲上 30 年新高的 2022 年初,作者把一场随机信息实验扣在了真实的券商交易数据上。结论出人意料——投资者对「通胀本身是高是低」的预期,几乎不影响他们对股票的回报预期;真正起作用的,是他们心里那条「通胀到底会把股票回报带向何方」的信念。而这条信念,平均而言太乐观了,纠正它,能一路传导到真金白银的买卖。

1 一个被默认的「常识」,和它的裂缝

先从一句几乎所有人都点头的话说起:股票是对实物资产 (real assets) 的索取权,因此长期来看,它应该能对冲通胀。物价涨一倍,企业的厂房、品牌、定价权也跟着涨,股东手里那张「凭证」的真实价值不该被通胀稀释。

这听上去天经地义。可问题是,数据并不买账。一个稳健到近乎尴尬的经验事实是:通胀与股票回报之间存在负相关。物价涨得越凶,股市当期表现往往越差。这与「股票是真资产」的朴素直觉直接冲突,几十年来逼出了一整片理论文献——货币幻觉 (money illusion)、名义现金流黏性 (sticky cash flows)、以及「通胀预示更紧的货币政策或更低的经济增长」等等,都试图替这条负相关找一个说得通的故事。

但作者点出了一个被长期忽略的空白:理论再多,我们其实几乎不知道普通投资者脑子里是怎么想这件事的。他们相信股票能对冲通胀吗?他们知不知道历史上通胀期股市其实很惨?这些信念又如何变成实际的买卖?直接的微观证据,少得可怜。

于是这篇论文要做的事就清楚了:把投资者关于「通胀—股票回报」的信念,一层层拆开、量出来、再用外生冲击去敲它,看哪一块松动了会传到交易上。

2 识别策略:一场嵌进交易账户的随机实验

要谈因果,就得有外生变异。作者的做法是一个标准的随机对照试验 (randomized controlled trial, RCT),但它最锋利的地方,在于把实验结果对接到了合作银行的真实交易数据上——信念不只是问卷里的一个数字,而是能落到「这几个月他到底有没有买德国股票」的账户记录里。

实验在 2022 年 2 月进行,对象是某德国大型银行经纪业务的 2,843 名客户。这群人很关键:只有 21% 说自己依赖银行顾问做交易,63% 说做交易不和任何人商量——也就是说,他们大多是自主决策的投资者,信念到行为之间的传导链条比较「干净」,不太会被顾问或他人的意见过滤掉。

实验把人随机分进一个对照组和三个处理组,信息设计很讲究:

- 处理组 1 与 3:被告知当前通胀处于 30 年高位,并附上多条涨价原因。目的是外生地把通胀预期往上推。

- 处理组 2 与 3:被展示 1950 年以来历次通胀期内各类资产的真实年化回报。这些数字会戳破幻觉——德国股市年化只有

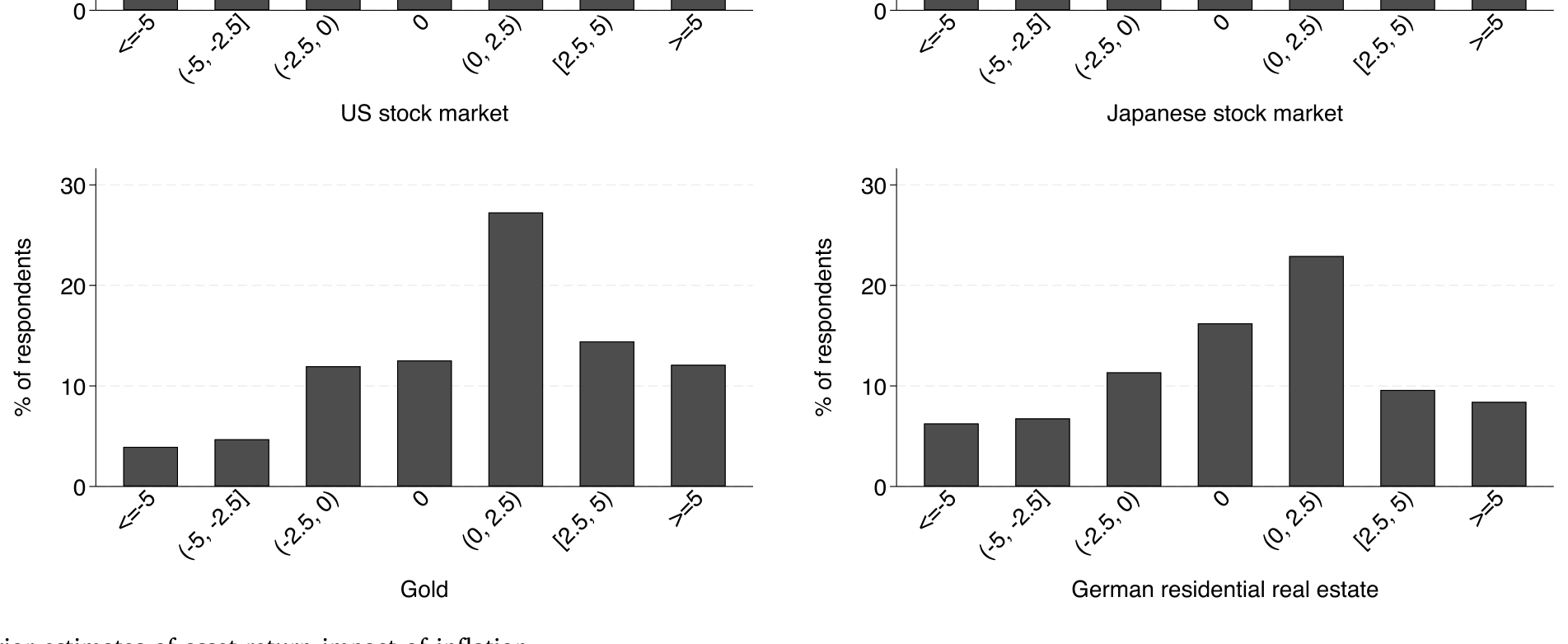

1%,而美国股市7%、日本11%、黄金15%、能源股6%。也就是说,本地通胀期里本地股票表现糟糕,国际股票和大宗商品则好得多。 - 处理组 3 还额外读到一小段「为什么」的叙事性解释(国际分散、能源股、黄金对冲等)。

这个 2×2 式的设计是全文的枢纽。因为处理 1(推高通胀预期)和处理 2(纠正回报信念)被正交地分开了,作者就能分别识别两条因果通道:一条是「你以为通胀会更高」带来的影响,另一条是「你意识到通胀期股票其实很惨」带来的影响。而处理组 3 把两者叠加,专门用来看交互效应——两种信念一起变,会不会产生额外的化学反应。

核心的因变量度量也设计得巧。作者没有直接问「你觉得通胀影响股票吗」,而是让受访者分别估计两个数字:某资产的「无条件历史平均回报」,以及它「在通胀期的历史平均回报」。两者之差,就是这位投资者主观认定的——

这个差值,就是本文反复盯住的那个「一个核心」:感知到的通胀回报冲击 (perceived return impact)。它不是通胀预期,也不是回报预期,而是连接两者的那块「信念中介」。

3 数据:在历史高点上按下的快门

样本期再怎么强调都不为过。2022 年 2 月,德国通胀从 2021 年的 2% 蹿到 5.3% 的 30 年高点,并在当年秋天冲破 11%。这意味着实验恰好打在一个通胀真实地、急剧地成为头等大事的窗口上——受访者不是在抽象地谈论一个遥远概念,而是在切肤之痛中作答。

银行向 42,000 名经纪客户发了邀请邮件,最终 2,843 人完成问卷,回应率 6.8%,中位答题时间 18 分钟。资产覆盖德国股市、德国能源股、美日股市、德国国债、大宗商品、黄金、德国住宅地产——之所以这样选,是为了同时捕捉「本地股票 vs. 受本地通胀影响较小的国际股票」「作为通胀成分的能源与商品」「公认的通胀对冲品黄金与地产」这几条对比线。

数据清洗上,作者剔除了答题过快(<7 分钟)或过慢(>90 分钟)约 2% 的样本,并对通胀与回报估计在 1% 尾部、以及落在 -10% 到 20% 区间外的回报估计做了截尾。

4 第一个发现:他们什么都懂,唯独看错了这一件事

接下来是全文最有张力的地方。

首先,这群投资者其实相当「博学」。他们对过去和当前通胀的判断、对各类资产无条件历史回报的估计,都相当准确,也普遍认为通胀是影响回报的重要因素。换句话说,你很难说他们是「信息匮乏」的小白。

Figure 2: Prior estimates of asset-return impact of inflation

但接着,一个自然的问题浮现了:既然无条件回报估得这么准,那他们对「通胀期」回报的判断呢?这里裂缝出现了——对通胀期德国股票回报的估计,普遍过于乐观,而且横截面上极度分散。只有少数投资者认为存在负的「股票—通胀」关系。许多人完全没意识到,国际分散化、投资能源股这类对冲通胀的策略是存在的。一群对无条件回报了如指掌的人,却在「通胀会把股票带向何方」这一件事上集体看错了方向。

这种「在别处很精明、唯独在此处系统性乐观」的反差,正是本文的题眼。它把矛头指向了投资者的主观心智模型 (mental models)——人们脑子里那套关于「通胀如何作用于股票」的因果叙事。

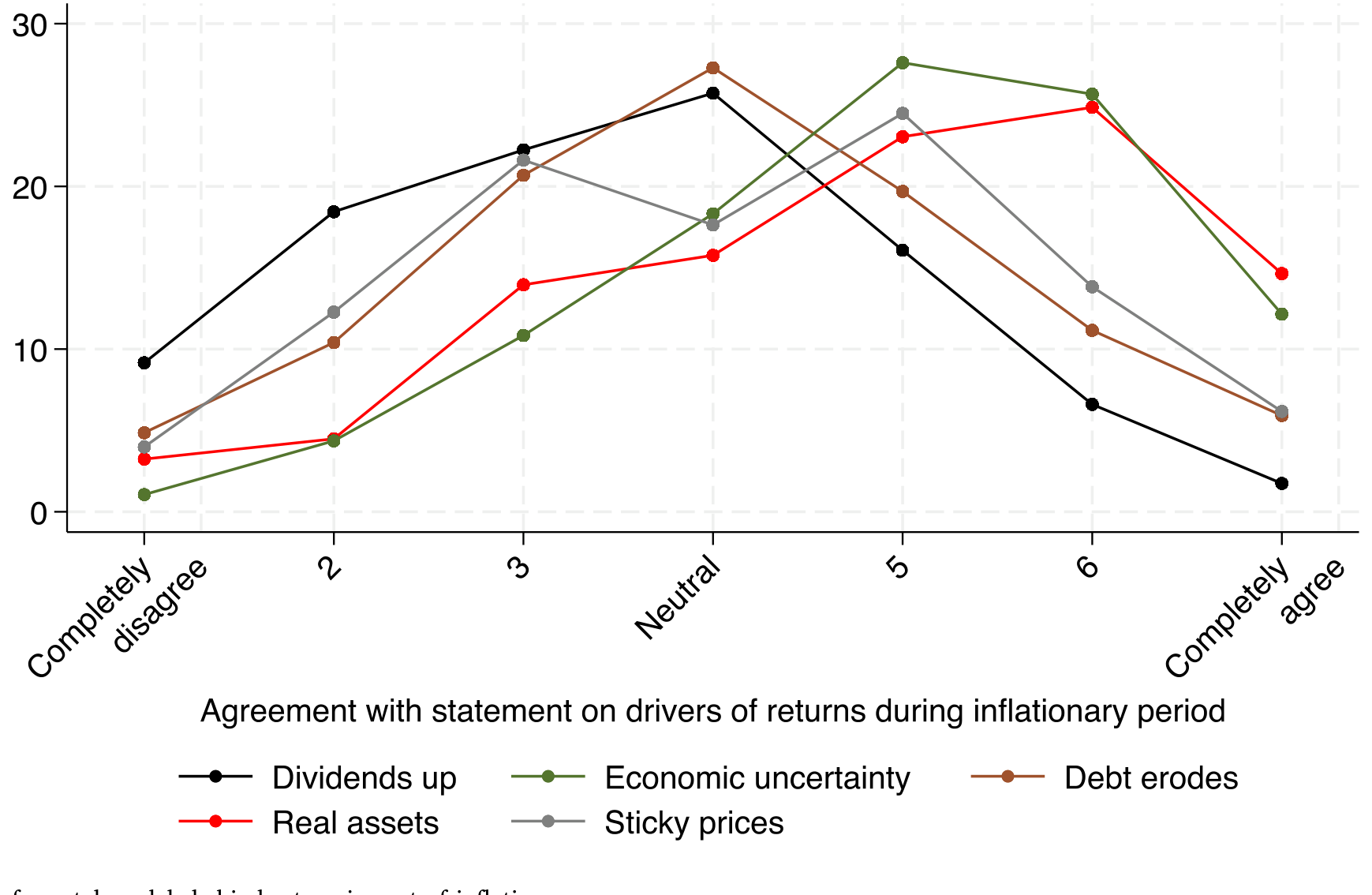

然后,作者去问这些心智模型长什么样。受访者在 7 点量表上对一系列学术理论表态。结果是:投资者最认同「通胀预示经济不确定性」以及「企业的实物资产能抵御货币侵蚀」;而最不认同的,恰恰是「通胀会抬高企业名义现金流」这条——这正与货币幻觉 (Cohen, Polk & Vuolteenaho, 2005) 的预言一致。更关键的是,对这条理论的支持程度,强烈地预测了一个人的回报信念。

Figure 4: Distribution of mental models behind return impact of inflation

到这里,逻辑链已经搭好了一半:心智模型 → 感知的通胀回报冲击 → 回报预期。问题只剩下——能不能从外面敲一下,看它真的传导吗?

5 真正关键的一步:哪条信念在「带电」?

这是全文的反转,也是它最漂亮的设计回报。

通胀信息处理(处理 1)确实奏效了:它把通胀预期平均推高了约 0.5 个百分点。按朴素直觉,通胀预期上去了,对股票的回报预期总该动一动吧?

然而,它纹丝不动。 提高通胀预期,对回报预期没有显著影响。作者层层验证这一点:通胀处理与「事前对通胀回报冲击的信念」之间的交互项不显著;在既学了通胀、又学了回报冲击的人当中,那些上调了通胀预期的人,其回报预期与没上调的人没有差别。作者的解读很到位:一旦家庭已经普遍担忧通胀(样本里几乎人人都预期高通胀),那个精确的通胀数字本身就没那么重要了 (Andrade et al., 2023; Pfäuti, 2024)。

这是对一类常见做法的直接警示:很多研究和政策沟通默认「调动通胀预期 → 改变资产配置」。但本文说,至少在通胀已成众矢之的时,这条通道几乎是断的。真正带电的,不是「通胀多高」,而是「通胀会对我的股票做什么」。

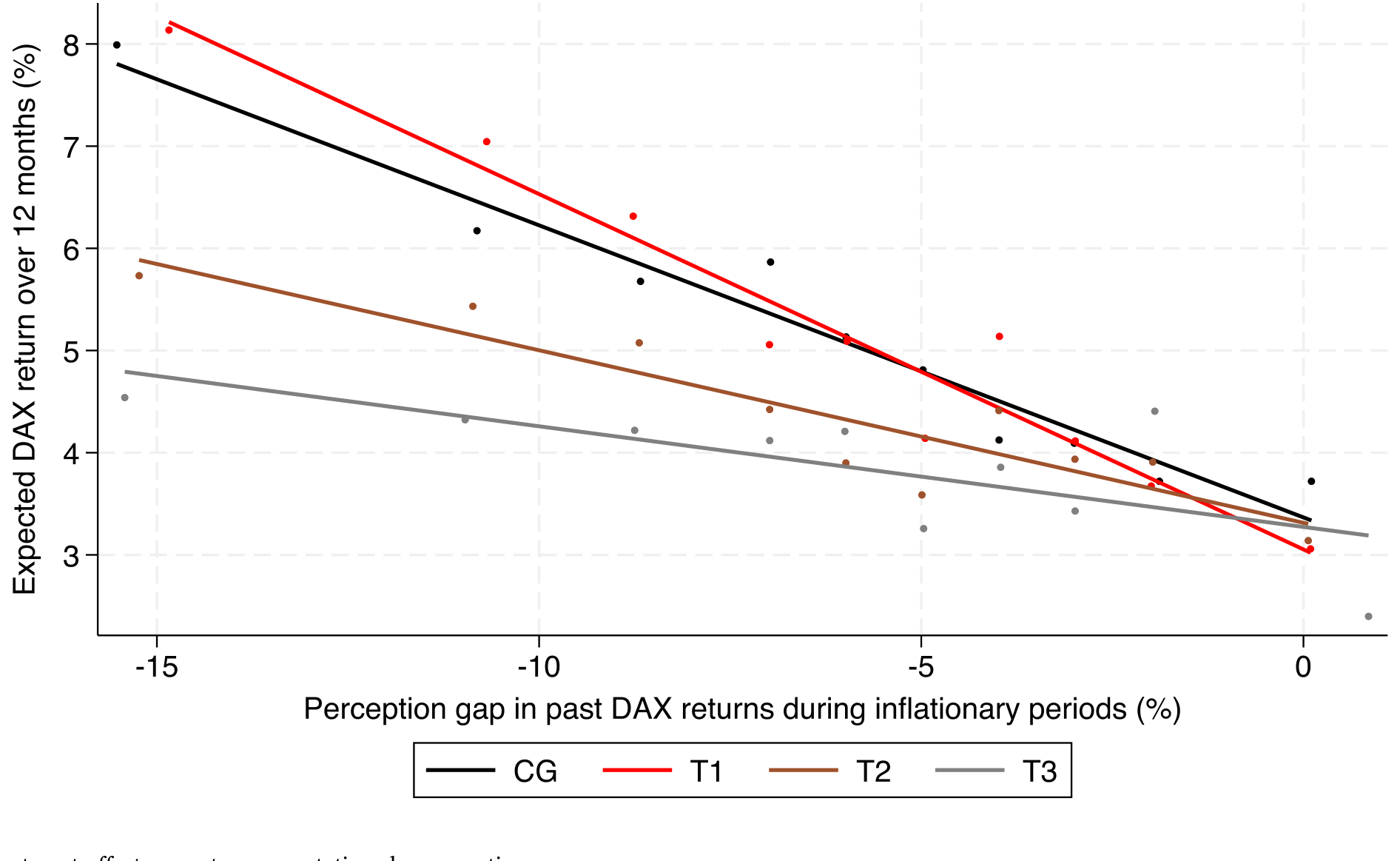

于是真正起作用的是另一条线。 关于通胀期历史回报的信息(处理 2),让投资者向下修正了对「股票—通胀关系」的感知:得知德国股市在通胀期年化仅 1% 后,他们对未来 12 个月德国股票回报的预期平均下调了 1 个百分点,信念分歧也随之收窄。这个效应在配上叙事性解释(处理 3)、以及在事前过于乐观的人身上更强——你越乐观,被真实数据打的脸越疼,修正越大。

Figure 6: Treatment effects on return expectations by perception gaps

6 落到真金白银:从信念到下单

如果故事到此为止,它仍只是「问卷里的数字变了」。本文最有分量的一击,是它真的落到了交易上。

在问卷内的假想投资任务(一笔 e10,000 的组合选择)里,学到真实回报的人调整了配置。但更硬的证据来自银行的实际交易记录:拿到「通胀期股票回报为负」这类信息的处理组,实际减少了股票买入。这一点尤其重要,因为它几乎排除了「实验者需求效应 (experimenter demand effects)」的担忧——人们总不会为了取悦一份匿名问卷,而在自己的真实账户里少买股票 (Haaland et al., 2023)。

传导的量级相当可观:外生地把对德国股市的回报预期压低 1 个百分点(大致就是基准处理效应的大小),会让实验后 2–4 个月内德国股票的净买入平均下降约 20%(相对于对照组的平均净买入)。从一句被纠正的信念,到几个月后账户里少下的几笔单,这条链路被完整地量了出来。

7 文献脉络:从「为什么负相关」到「投资者怎么想」

把这篇论文放回它生长的土壤,脉络就清晰了。

最早,是对「通胀—股票负相关」这一经验之谜的理论追问。Modigliani & Cohn (1979) 提出货币幻觉假说——投资者用名义利率去贴现实际现金流,从而在高通胀时系统性低估股票;Fama (1981) 则用「通胀代理了实际经济活动下滑」来解释。Cohen, Polk & Vuolteenaho (2005) 进一步在股市横截面里检验并支持了货币幻觉。这一支,研究的是总量数据里的规律与机制。

接着,宏观与行为金融合流,转向家庭主观信念是如何形成、又如何影响决策的。Gorodnichenko & Weber (2016) 把名义黏性与股市联系起来;Coibion, Gorodnichenko & Weber (2022) 等用信息提供实验研究通胀预期如何被塑造;Giglio et al. (2021) 用大样本刻画了信念与组合之间的「五个事实」。与此同时,Neville et al. (2021) 系统记录了通胀期各类资产的真实表现——这恰恰是本文处理信息的素材来源。

然后,叙事与心智模型成为新的关注点。Andre et al. (2022a) 显示,能想起更多通胀成因的人会预测更高通胀,叙事会改变预期;Shiller (2017) 的「叙事经济学」也是同一脉络。

这篇论文的位置,正是把上面三条线拧在一起:它不满足于总量相关,也不停留在问卷预期,而是直接测量投资者关于「通胀回报冲击」的信念与心智模型,外生地敲动它,再用真实交易验证传导。它与 Braggion et al. (2023) 用 1920 年代德国恶性通胀史料的工作互补——后者看行为,前者看「行为背后的那条信念」。

(关于「嘴上说的预期」与「手上实际行为」之间的落差,本博客也聊过另一个角度,见《嘴上说的预期,藏不住手上的外推》;而把投资者预期拆成不同维度去解释行为,可参见《机构到底信什么?》。)

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:德国样本、又是「出了名怕通胀」的德国人,结论还能外推吗?

这是作者自己最先承认的软肋。但他们给了两条辩护:其一,正因为德国人对通胀格外敏感、又是博学的经纪客户,你先验上会以为他们最懂通胀的回报效应,可结果他们平均仍然过于乐观——这反而让「投资者系统性看错」的结论更强而非更弱;其二,Weber et al. (2025) 发现德国家庭对通胀信息的反应方式与美国及其他欧洲国家相似。所以「投资者如何思考并回应通胀」这一层,外推性大概是可以的;但具体的乐观程度未必能照搬。

Q:「感知的通胀回报冲击」和「通胀预期」到底差在哪?为什么要费劲分开?

这正是本文的核心区分。通胀预期是「未来物价会涨多少」的一个标量;感知的回报冲击是「通胀会把某资产的回报推高还是压低」的一个关系信念。本文最反直觉的发现恰恰是:前者动了不传导,后者动了才传导。把两者混为一谈,就会错判政策与沟通该往哪儿使劲。

Q:交易上的反应,会不会只是「实验者需求效应」——受访者猜到了实验意图、配合演出?

这正是用真实交易数据的价值所在。假想问卷里的配合可以是廉价的表演,但在自己的真实账户里、在实验结束后的 2–4 个月里持续少买德国股票,代价是真实的。需求效应很难解释这种延迟的、有成本的行为改变 (Haaland et al., 2023)。

Q:把「通胀」和「真实回报」两条信息一起给处理组 3,岂不是分不清是谁起的作用?

作者用正交设计化解了这点:处理组 2 只给回报信息、不给通胀信息,可单独识别回报通道;而处理组 1 只给通胀信息,结果对回报预期无影响。所以即便组 3 把两者叠加,也能反推出「起作用的是回报信息那一支」。叙事解释(组 3 独有)的增量效应则单独识别为「让处理更有效」。

Q:投资者「下调股票预期」之后,钱去哪了?是不是转向了黄金这类对冲品?

论文确实发现处理对其他资产预期有「合理」的外溢——比如对历史高回报的黄金,预期相应上调。这与「投资者在重新校准整张通胀对冲地图」是一致的。但本文的主战场和最干净的因果,仍落在德国股票的净买入上;跨资产的实际再配置是一个自然但更难识别的后续问题。

Q:这是不是说投资者「非理性」?

更准确的说法是「心智模型有偏」。投资者并非随机犯错,而是系统性地低估了「通胀期股票表现差」这一历史规律,且这种偏差与他们对货币幻觉类理论的(不)认同高度相关。一旦给了准确的历史数据,他们会贝叶斯式地、有方向地更新——这恰恰是理性学习的特征,只是先验错了。

(b) 几个可能的研究问题与提案

1. 把同一套「感知回报冲击」框架搬到公司债与信用利差上。 【经济故事】通胀对债券的负面冲击比对股票更「无处可藏」(Neville et al., 2021)。投资者是否也对「通胀期信用债回报」抱有系统性偏误?尤其是高收益债,其票息的名义/实际之辨更微妙。 【可行性】中。需要一份带固收持仓的零售或机构问卷,配合交易数据。识别上可复用本文的回报信息处理设计;难点在于信用债零售参与度低、样本稀薄。

2. 外资持有人的「通胀回报冲击」信念是否不同,进而影响其对本地债市的配置? 【经济故事】本文揭示「本地通胀打压本地股票、国际资产相对受益」是许多本地投资者的盲点。反过来,持有美国公司债的外国投资者,对「美国通胀如何影响美元信用资产」的信念,可能系统性区别于美国本土投资者,并解释外资在通胀周期中的进出。 【可行性】中偏低。理想数据是分国别的持有人层面持仓(如 TIC 配合券商数据),识别外生信念冲击较难;但可先用跨国问卷做描述性证据。

3. 信息处理的「半衰期」:被纠正的信念能维持多久,交易效应会不会回潮? 【经济故事】本文测到 2–4 个月的交易效应,但信念修正是否持久、会不会被后续新闻冲刷掉,关系到这类沟通的政策价值。 【可行性】高。本文已有交易面板数据,延长观测窗口、加事件时间分析即可,是最直接的后续。

4. 把「叙事解释」单独做成处理维度,量化叙事相对纯数据的增量价值。

【经济故事】处理组 3 显示叙事让信息更有效,但叙事与数据是捆绑给的。一个纯数据 vs. 纯叙事 vs. 二者结合的 2×2,能干净地分离「事实」与「故事」各自的说服力 (Shiller, 2017; Andre et al., 2022a)。

【可行性】高。标准 RCT 扩展,设计上完全可行,唯需新一轮实地实验。

5. 流动性视角:被纠正信念的投资者减少买入,是否在通胀冲击期加剧了某类资产的流动性压力? 【经济故事】若大量自主投资者因同向的信念更新而同时减少某类股票买入,可能放大成交与价格压力。把微观信念冲击聚合到市场流动性,是行为金融与市场微观结构的交叉口。 【可行性】低。需要把个体信念冲击聚合到市场层面并识别其对流动性的因果影响,外生性与聚合都很难,目前更像是一个理论假说。

9 我的判断

这篇论文的贡献,在我看来不在于「又发现投资者犯了一个错」,而在于它精准地定位了错在哪一块、并证明只有那一块通电。把「通胀预期」与「感知的通胀回报冲击」干净地分开,再用正交的信息处理分别敲击,最后用真实交易数据收尾——这是一条难得完整的「信念 → 行为」因果链。尤其「提高通胀预期不传导、纠正回报信念才传导」这个反直觉结论,对宏观沟通和投资者教育都有直接含义:央行反复强调通胀数字,未必能改变人们的资产选择;让人们看清「历史上通胀期股票其实很惨」,反而立竿见影。

担忧也诚实地摆在那里。其一是外部效度:德国、单一银行的自主经纪客户、又是一个通胀急升的特殊窗口,三者叠加,使「平均过于乐观」这个具体数值很难直接外推,尽管定性机制大概率稳健。其二是单一信息内容:处理只展示了通胀期的平均回报,掩盖了各通胀期之间的巨大差异;若展示回报的波动,可能同时冲击二阶矩信念,效应方向未必一致——作者坦承了这一点。其三,交易效应虽显著且有量级,但 2–4 个月窗口之外是否持续、会不会反弹,仍是开放问题。

后续我最想看到两样东西:一是把这套框架推到固收与信用市场——那里通胀的杀伤更直接、对冲更无处可藏,投资者的盲点可能更深;二是更长窗口的交易追踪,看看被纠正的信念,究竟是改变了一次下单,还是真的重写了一个人对通胀的「心智地图」。

参考文献

- Andrade, P., Gautier, E., Mengus, E. (2023). What matters in households' inflation expectations? Journal of Monetary Economics 138, 50–68.

- Braggion, F., et al. (2023). Investor behavior under inflation: Evidence from the German hyperinflation. (Working paper / cited in text).

- Cohen, R.B., Polk, C., Vuolteenaho, T. (2005). Money illusion in the stock market: The Modigliani-Cohn hypothesis. Quarterly Journal of Economics 120(2), 639–668.

- Coibion, O., Gorodnichenko, Y., Weber, M. (2022). Monetary policy communications and their effects on household inflation expectations. Journal of Political Economy 130(6), 1537–1584.

- Fama, E.F. (1981). Stock returns, real activity, inflation, and money. American Economic Review 71(4), 545–565.

- Giglio, S., Maggiori, M., Stroebel, J., Utkus, S. (2021). Five facts about beliefs and portfolios. American Economic Review 111(5), 1481–1522.

- Gorodnichenko, Y., Weber, M. (2016). Are sticky prices costly? Evidence from the stock market. American Economic Review 106(1), 165–199.

- Haaland, I., Roth, C., Wohlfart, J. (2023). Designing information provision experiments. Journal of Economic Literature 61(1), 3–40.

- Modigliani, F., Cohn, R.A. (1979). Inflation, rational valuation and the market. Financial Analysts Journal.

- Neville, H., Draaisma, T., Funnell, B., Harvey, C.R., Van Hemert, O. (2021). The best strategies for inflationary times. Journal of Portfolio Management 47(8), 8–37.

- Pfäuti, O. (2024). Inflation – who cares? Monetary policy in times of low inflation. (Working paper).

- Shiller, R.J. (2017). Narrative economics. American Economic Review 107(4), 967–1004.

- Weber, M., et al. (2025). Tell me something I don't already know: Learning in low- and high-inflation settings. Econometrica 93(1), 229–264.