对冲的下半场:不是「要不要」,而是「怎么对冲」

本文读的是 Brown & Toft (2002, Review of Financial Studies):当一家公司同时面对「可对冲的价格风险」和「不可对冲的数量风险」、又在坏状态下要付出死重成本时,作者用闭式解告诉你它到底该买远期、买期权、还是去定制一份「奇异」合约——答案的关键,藏在价格与产量的相关系数,以及数量风险相对价格风险的大小里。

1 引言:一个被问了二十年、却始终没人回答的问题

打开任何一本公司金融的教科书,关于「企业为什么要对冲」的论述都汗牛充栋。从 Modigliani 和 Miller (1958) 的无关性定理出发,人们发现:只要 MM 的假设被打破——凸的税收表、破产的死重成本、代理成本、外部融资的高昂——对冲就能凭空给股东创造价值。Smith 和 Stulz (1985) 把这套逻辑讲得最清楚:一个价值最大化的公司,只要面对凸的税收或者财务困境的死重成本,就应该对冲。

可是,如果你已经下定决心要对冲,下一个问题马上就来了:到底该怎么对冲?

令人意外的是,这个「怎么」几乎无人作答。文献从没认真讨论过:一家公司什么时候该用远期、什么时候该用期权、又或者干脆都不用,而是去和场外衍生品交易商签一份量身定制的合约?Brown 和 Toft 这篇 2002 年发表在 RFS 上的论文,正是冲着这个空白去的。他们的野心不是再添一条「为什么对冲」的理由,而是把那些理由统统当作既定前提,然后一路推到底——求出那个价值最大化公司的最优对冲策略。

2 把问题逼到最简:两种风险,一种成本

要回答「怎么对冲」,先得把公司抽象到不能再简单。作者给了两个生动的例子。

一个是种小麦的农民:小麦的价格可以用期货、期权轻松对冲,但他今年到底能收多少蒲式耳——这个产量,却没法事先锁定。另一个是在本土生产、卖到海外的电脑厂商:以外币计价的销售额,短期内不难预测和对冲,可放到长期,海外究竟能卖出多少,谁也说不准。

于是两类风险被清清楚楚地分开了:

- 可对冲的价格风险 (hedgeable price risk):输出品价格 \(p\),市场上有衍生品可以交易;

- 不可对冲的数量风险 (unhedgeable quantity risk):产量 \(q\),没有任何金融工具能直接锁定它。

这正是这篇论文区别于「投资组合选择」那一支文献的地方。以往的模型(如 Svensson & Werner (1993))处理的是一个可加的、相关的非交易收入;而这里,价格和数量是相乘的(收入 = \(p\times q\))。这种乘性的数量风险,才真正刻画了一家实体企业的处境,也让解变得与既有文献迥然不同。

接着,一个自然的问题是:光有两类风险还不够,公司凭什么要花钱对冲?答案是第三块积木——死重成本 (deadweight costs)。作者假设公司在某些「坏状态」(利润低的时候)会承担额外的成本:直接和间接的破产成本、外部融资的代价、凸的税收表、代理成本……这些都被打包成一个只依赖于公司净利润 \(P\) 的函数 \(C(P)\)。

作者特别强调:这两个假设——代价高昂的坏状态和不可对冲的风险——是得到非平凡对冲策略的「最低配置」。没有死重成本,公司根本没理由对冲;没有不可对冲的风险,最优策略不过是把全部敞口卖成远期、得到一个完美对冲,索然无味。正是「数量风险锁不住」这一条,让对冲策略一下子变得丰富起来。

3 模型:把「怎么对冲」写成一道最优化

有了三块积木,模型就呼之欲出了。设一家生产单一商品的公司,在未来 \(t=1\) 实现不确定的产量 \(q\) 和价格 \(p\)。经营利润是产量乘价格再减去成本:

$$f(p,q) = pq - s_1 q - s_2,\qquad s_1, s_2 \in \mathbb{R}_{+}$$

这里 \(s_1\) 是每单位的变动成本,\(s_2\) 是固定成本。作者假设 \((p,q)\) 服从二元正态分布,相关系数为 \(\rho\),期望分别是 \(\mu_p, \mu_q\),标准差分别是 \(\sigma_p, \sigma_q\)。

死重成本则取一个指数形式:

$$C(P) = c_1\, e^{-c_2 P},\qquad c_1, c_2 \in \mathbb{R}_{++}$$

这个函数的妙处在于:利润 \(P\) 低(坏状态)时成本高、利润高(好状态)时成本低,而且处处满足 \(C_{PP}(P) > 0\)(凸性)。参数 \(c_1\) 控制死重成本的整体水平,\(c_2\) 控制它的斜率与曲率——\(c_2\) 越大,坏状态相对于好状态的成本就越触目惊心。

公司能做的,是在 \(t=0\) 签一份在 \(t=1\) 支付 \(x(p,a)\) 的合约,\(a\) 是合约参数(远期张数、执行价等)。在无风险利率为零的设定下,这份合约今天的公允成本是 \(X(a) = \int_p x(p,a)\, g^*(p)\, dp\),其中 \(g^*(p)\) 是 \(p\) 的风险中性定价密度。公司的净利润(扣死重成本前)就是

$$P(p,q,a) = f(p,q) + x(p,a) - X(a)$$

于是,整个「怎么对冲」的问题,被压缩成了一道干净的最优化:

如果 \(\partial^2\Pi/\partial a\,\partial a'\) 负半定,价值最大化就等价于求解一阶条件。而当 \(p\) 的边际密度 \(g(p)\) 恰好等于风险中性密度 \(g^*(p)\) 时(即公司不带任何对未来价格的「观点」),一阶条件可以漂亮地简化为:

$$\int\!\!\int -\frac{\partial C(P)}{\partial P}\,\frac{\partial P(p,q,a)}{\partial a}\, h(p,q)\,dq\,dp = 0$$

这个式子的直觉极其重要:公司在权衡每多签一份合约带来的边际收益时,用死重成本的边际值 \(-\partial C/\partial P\) 作为权重去加权。换句话说,对冲不是为了把方差压到最小,而是为了把钱「搬」到死重成本最咬人的那些坏状态里去。这一点,正是后面所有反直觉结论的源头。

4 香草对冲:为什么有时该「少对冲」

先从最朴素的工具说起——远期。线性收益的远期合约 \(x(p,a) = a(p-\mu_p)\) 是现实中最主流的风险管理工具(Hentschel & Kothari (2001) 的样本里,远期和互换占了一家公司衍生品头寸的约 90%)。\(a\) 是买入的远期张数,\(a<0\) 就是卖出。这份合约今天的成本 \(X(a)=0\)。

把它代入一阶条件,作者得到了最优远期张数的闭式解:

$$a^* = -\mu_q \;-\; \rho\,\frac{\sigma_q}{\sigma_p}\,(\mu_p - s_1) \;+\; c_1\,\sigma_q^2\,(1-\rho^2)\,(\mu_p - s_1)$$

这个式子值得逐项品味:

- 第一项 \(-\mu_q\):如果产量是确定的,公司就该把全部预期产量卖成远期——这正是教科书里的「完美对冲」。

- 第二项 \(-\rho\,(\sigma_q/\sigma_p)(\mu_p-s_1)\):相关性的修正。当价格与产量负相关(\(\rho<0\),丰收压价、歉收提价,本身就是一道天然对冲)时,这一项变为正,会抵消一部分卖出头寸。于是结论反直觉地出现了:价格与产量负相关时,公司典型地应该对冲得比预期敞口更少。

- 第三项:注意那个 \((1-\rho^2)\)——它正是把 \(q\) 投影到 \(p\) 之后残余的、真正不可对冲的那部分方差。这一项随死重成本水平 \(c_1\) 放大,刻画了公司为坏状态额外加码的动机。

作者还顺手证明了一件让人心服口服的事:教科书里大名鼎鼎的最小方差对冲 (minimum-variance hedge),不过是他们模型的一个特例;而且由于最小方差对冲无视了生产技术、也无视了公司对冲的根本理由,它带来的死重成本总是不低于这个最优对冲。换句话说,盯着方差最小,往往不是在替股东省钱。

这里藏着一个微妙但要命的区分:在完全市场下,一个面临坏状态死重成本的公司会把风险资产敞口完全对冲掉;而一个风险厌恶的投资者却会出于投机目的保留一部分敞口。Froot 和 Stein (1998) 指出过这个区别,Brown 和 Khokher (2001) 做了细致考察——别把公司的对冲问题,错当成个人的组合选择问题。

5 真正关键的一步:定制一份「奇异」合约

远期只是热身。这篇论文最重要的贡献,是把对冲工具的空间彻底放开——不再限定远期或期权,而是问:在所有公允定价的合约里,那个最优的收益函数 \(x(p)\) 长什么样?

作者把这个最优解称为奇异衍生品 (exotic derivative),因为它通常无法用远期加有限个香草期权复制出来。而它与最优远期之间,存在一种极其优雅的关系:

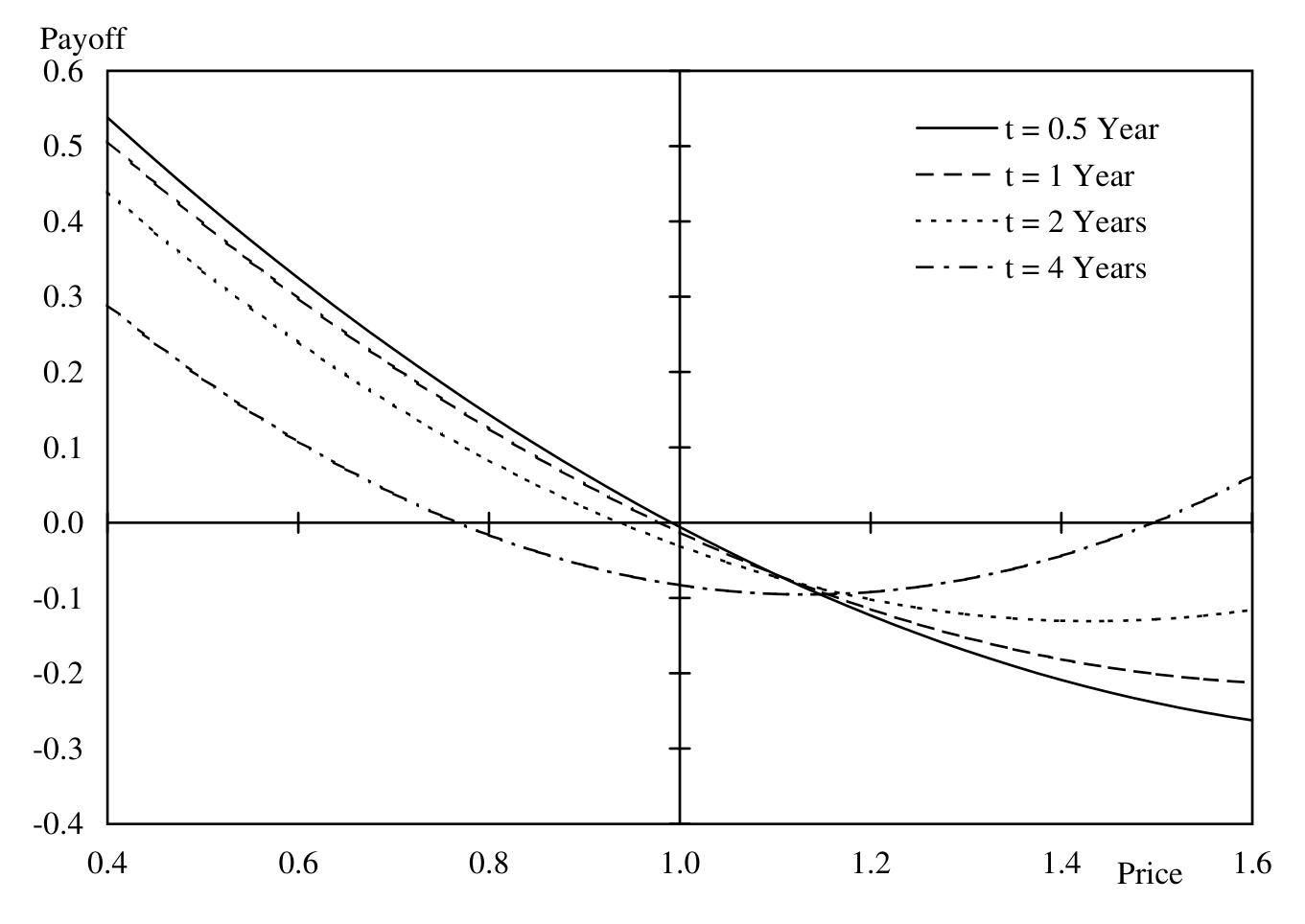

在标的商品的远期价格处,最优远期合约与最优定制合约拥有完全相同的「delta」;而在偏离远期价格的地方,奇异合约通过增加(或减少)凸性来对公司的敞口做精细微调。

这句话值得反复咀嚼。它告诉你:最优定制对冲并不是把远期推翻重来,而是以最优远期为切线,再在两翼按需弯曲。弯向哪边、弯多大,全看公司在那些价格区间里的死重成本有多陡。下图就画出了负相关情形下,这条最优奇异收益曲线的样子。

Figure 5: shows optimal exotic hedges for the negative correlation case

那么,公司该往哪个方向弯?作者给出了一条干净的判据:

- 当 \(\rho < 0\)(价格与产量负相关)时,公司典型地应该「买入凸性」——也就是买期权。一个直观的特例是:负相关时,买入看跌期权往往优于卖出远期。

- 当 \(\rho > 0\)(正相关)时,最优定制对冲通常(但并非总是)要求公司「卖出凸性」。

- 凸性的具体程度,由价格风险和数量风险共同决定,死重成本函数的相对凸性只起次要作用。一条经验规律是:数量风险越大,最优对冲里的「期权性 (optionality)」就越强。

6 谁最该掏钱买这份奇异合约?

因为解是闭式的,作者得以反过来回答一个对实务极有价值的问题:哪类公司从非线性的奇异对冲里获益最多?

答案落在三个量上:价格与产量的相关性、价格与数量的波动幅度、以及这两种风险的比值。具体而言:

- 当相关性为负、且数量风险很大时,公司从奇异收益里获益最多——这时远期和期权都不够用。

- 当相关性可以忽略(\(\rho\approx 0\))时,远期合约就已经非常有效了,定制合约的额外价值有限。

- 当相关性为正时,奇异衍生品相对远期或期权仍有额外收益,而且这份收益随数量风险增大、价格风险减小而增加。

一个值得记下的量级感:在作者的基准参数下(价格和数量波动率各 20%、\(\rho=-0.5\)、\(\mu_p=\mu_q=1\)、\(s_1=0.25\)、\(s_2=0.4\)),若完全不对冲,\(c_2\in\{2,5,8\}\) 分别对应约 \(\{1.3\%, 2.9\%, 4.2\%\}\) 的预期死重成本——注意这是占预期收入而非利润的比例。对一家有 $\$1$ 十亿海外销售的公司,这意味着 $\$13$ 百万到 $\$42$ 百万的真金白银。对冲设计得好不好,差的就是这个数。

(关于现实中公司到底用衍生品对冲掉了多大比例的风险——答案小得令人尴尬——可参见《公司到底用衍生品对冲了多少风险?》。把那篇的实证窘境,和这篇的规范处方对照着读,别有意味。)

7 文献脉络:从「为什么」到「怎么」

把这篇论文放进它所在的脉络里,故事就更清楚了。

最上游是 Modigliani 和 Miller (1958)——在他们的世界里,对冲与公司价值无关。整条「为什么对冲」的研究,本质上都是在罗列 MM 假设被打破的各种方式:Smith 和 Stulz (1985) 给出凸税收与困境成本;Stulz (1984)、DeMarzo 和 Duffie (1991, 1995)、Breeden 和 Viswanathan (1996) 从经理激励与信息不对称切入;Froot、Scharfstein 和 Stein (1993) 则把对冲与「代价高昂的外部融资」连起来,Froot 和 Stein (1998) 进一步把它整合进金融机构的资本预算框架。

而「怎么对冲」这一支,其实早有另外几条暗流:Leland (1980)、Brennan 和 Solanki (1981)、以及 Carr、Jin 和 Madan (2001) 研究的是投资者在给定偏好与信念下的最优收益函数;Duffie 和 Richardson (1991) 在连续时间里求解了用相关期货对冲非交易敞口的动态策略;而农业经济学那一支——Rolfo (1980)、Moschini 和 Lapan (1995)——早就在啃「不确定产量」下的最优期货/期权对冲。

Brown 和 Toft (2002) 的位置,恰好是把这两条线接上:他们承接了「为什么对冲」积累下来的死重成本动机,又借鉴了「最优收益函数」的求解思路,第一次系统地为一个带不可对冲数量风险的、价值最大化的非金融企业,给出了从远期到奇异合约的完整、闭式的对冲处方。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:最小方差对冲不是风险管理的标准答案吗,为什么这里说它「次优」?

因为最小方差对冲只盯着终端财富的方差,而完全无视公司对冲的理由——死重成本只在某些坏状态里咬人,且咬的力度(\(C_{PP}>0\))随利润非线性变化。最优对冲是用死重成本的边际值去加权敞口,把保护精准地堆到坏状态。作者证明了,正因为最小方差对冲丢掉了生产技术与成本结构这些信息,它带来的死重成本总是不低于最优对冲。

Q:「负相关时该少对冲、甚至买看跌期权」,这个反直觉结论从哪来?

关键在于价格和产量是相乘的。当 \(\rho<0\),价格本身就是产量的天然对冲(歉收时价格上涨补回一部分收入),所以公司不必、也不应把全部预期产量卖成远期——这就是 \(a^*\) 公式里那个正的 \(-\rho(\sigma_q/\sigma_p)(\mu_p-s_1)\) 项。进一步,看跌期权只在价格下跌(往往伴随坏状态)时提供保护,比对称的远期更贴合死重成本的非对称结构。

Q:这和投资者的最优组合选择问题(如 Svensson & Werner)有何本质不同?

两点。第一,那一支解的是单个(或代表性)投资者的效用最大化,而这里是价值最大化的公司——完全市场下公司会把敞口对冲到底,投资者却会出于投机保留敞口。第二,那一支处理的是可加的相关非交易收入,这里是乘性的数量风险(收入 \(=p\times q\)),后者才是实体企业的真实处境,解的形态也因此不同。

Q:「奇异合约的 delta 在远期价格处等于最优远期」这件事,为什么重要?

它给了实务一个极简的落地路径:先按闭式解算出最优远期张数,把它当作切线斜率;再根据相关性符号和数量风险,决定在两翼「买」还是「卖」凸性。换句话说,复杂的定制合约可以被分解成「一个你已经会算的远期 + 一层凸性修正」,而不必从零设计一条曲线。

Q:结论对「二元正态」这个分布假设有多敏感?

作者明确表示,他们的结论对具体的分布假设相对不敏感。正态只是为了得到漂亮的闭式解;定性的处方(负相关买凸性、数量风险大加期权性)依赖的是相关性结构和死重成本的凸性,而非正态尾部本身。

Q:模型把投资、资本结构都当作既定,这个简化会不会太强?

这是作者自觉的取舍。他们把模型定位为「下一期的最优对冲」:工厂已建、研发已投、资本结构已定,这些既昂贵又费时调整的变量在短期内锁死,恰恰是死重成本的来源之一。长期里它们当然与对冲政策联合决定,但把它们固定下来,才能干净地聚焦「短期该怎么对冲」这一问。

(b) 几个可能的研究问题与提案

1. 把这套处方搬到公司债与信用风险上。 【经济故事】这篇的死重成本是个抽象函数,而违约本身就是最典型的「坏状态死重成本」。如果把 \(C(P)\) 显式地由公司资本结构与违约边界生成(呼应《公司随时都可能倒下,期权定价却只盯着还债那一天》的障碍期权思路),就能内生地推出「高杠杆公司该买多少凸性」。 【可行性】中。理论端 doable,需把结构化信用模型与本文的最优收益函数嫁接;实证检验需要公司层面的衍生品头寸与杠杆数据,识别上较难。

2. 外资持有人的「货币 + 数量」联合对冲。 【经济故事】跨国投资者持有的外国公司债,同时暴露在汇率(可对冲)与发行人基本面/赎回(不可对冲的「数量」)之下,正是本文「乘性风险」的现实翻版。 【可行性】中。需要持仓层面的外资数据与货币衍生品使用记录;机制清楚,但「数量风险」的代理变量难找。

3. 危机期间公司债流动性当作不可对冲的数量风险。 【经济故事】把「能不能按需卖出债券」看成一种数量风险,本文框架预测:当价格风险与流动性数量风险负相关、且后者很大时,机构应「买入凸性」(如流动性期权、信用违约互换的非线性头寸)。 【可行性】中。可借 2020 年公司债流动性危机的自然实验(参见《差点死掉的那个市场》),数据可得,但把流动性映射成「数量」需要谨慎建模。

4. 用机器学习从交易商报价里反推「最优奇异收益」。 【经济故事】本文给出的是闭式最优收益函数;现实中场外交易商提供的结构化产品,是否在向这条曲线靠拢?可以把观测到的定制合约收益结构与模型预测对比,量出「实务与最优的差距」。 【可行性】低到中。结构化产品的逐笔条款数据极难获取,识别「公司面对的 \(\rho\) 与 \(\sigma_q/\sigma_p\)」也充满噪声。

9 我的判断

这篇论文的贡献,在于把一个被问了二十年却始终悬空的「怎么」问题,第一次给出了闭式、可操作、且直觉清晰的答案。它最漂亮的地方不是某个公式,而是那句「在远期价格处 delta 相等、两翼增减凸性」——它把一个原本无穷维的合约设计问题,降维成了「远期 + 凸性修正」两个旋钮,并用相关性符号和数量/价格风险比值,告诉你每个旋钮往哪拧。对实务而言,这比任何一个关于「为什么对冲」的定理都更有用。

担忧也是有的,而且主要不在「识别」(这是一篇规范性的理论文,不靠因果识别),而在前提的可观测性。整套处方的输入——价格与产量的相关系数 \(\rho\)、数量波动率 \(\sigma_q\)、以及死重成本函数的形状 \((c_1,c_2)\)——在现实中都极难估准,尤其是「不可对冲的数量风险」本身就因为不可交易而缺乏市场价格作为锚。模型说数量风险越大越该买凸性,可恰恰是数量风险最大的公司,最难知道自己的 \(\sigma_q\) 到底是多少。此外,把投资与资本结构外生固定,虽是合理的短期近似,却也回避了「对冲反过来改变最优杠杆」这层反馈。

我接下来最想看到的,是把这套闭式处方与真实的衍生品头寸数据对账:实务中的公司,究竟是在「负相关时买凸性」,还是被最小方差对冲的直觉带偏了?以及,那些为非金融企业定制奇异合约的交易商,给出的曲线离这条理论最优有多远——那个差距里,藏着风险管理这门手艺真正的水位线。

参考文献

- Brown, G. W., and K. B. Toft (2002). How Firms Should Hedge. Review of Financial Studies 15(4), 1283–1324.

- Brennan, M., and R. Solanki (1981). Optimal Portfolio Insurance. Journal of Financial and Quantitative Analysis 16, 279–300.

- Carr, P., X. Jin, and D. Madan (2001). Optimal Investment in Derivative Securities. Finance and Stochastics 5, 33–59.

- Duffie, D., and H. Richardson (1991). Mean-Variance Hedging in Continuous Time. Annals of Applied Probability 1, 1–15.

- Froot, K., D. Scharfstein, and J. Stein (1993). Risk Management: Coordinating Corporate Investment and Financing Policies. Journal of Finance 48, 1629–1658.

- Froot, K., and J. Stein (1998). Risk Management, Capital Budgeting and Capital Structure Policy for Financial Institutions: An Integrated Approach. Journal of Financial Economics 47, 55–82.

- Hentschel, L., and S. P. Kothari (2001). Are Corporations Reducing or Taking Risks with Derivatives? Journal of Financial and Quantitative Analysis 36, 93–118.

- Leland, H. (1980). Who Should Buy Portfolio Insurance? Journal of Finance 35, 581–594.

- Modigliani, F., and M. Miller (1958). The Cost of Capital, Corporate Finance, and the Theory of Investment. American Economic Review 48, 261–297.

- Moschini, G., and H. Lapan (1995). The Hedging Role of Options and Futures Under Joint Price, Basis, and Production Risk. International Economic Review 36, 1025–1049.

- Rolfo, J. (1980). Optimal Hedging Under Price and Quantity Uncertainty: The Case of a Cocoa Producer. Journal of Political Economy 88, 100–116.

- Smith, C., and R. Stulz (1985). The Determinants of Firms' Hedging Policies. Journal of Financial and Quantitative Analysis 20, 391–402.

- Stulz, R. (1984). Optimal Hedging Policies. Journal of Financial and Quantitative Analysis 19, 127–140.

- Svensson, L., and I. Werner (1993). Nontraded Assets in Incomplete Markets: Pricing and Portfolio Choice. European Economic Review 37, 1149–1168.