替自己人放贷,为什么反而亏了钱?——文化偏见的代价,与一个机器人的「祛魅」

本文读的是 D'Acunto, Ghosh & Rossi (2026, Journal of Financial Economics):在印度一个 P2P 借贷平台上,同一批放贷人「单独决策」和「看过机器人投顾的建议之后」分别会把钱借给谁。结论是——当无人辅助时,人们更愿意把钱借给与自己同族同教的借款人,结果违约率高出 8%、回报低了 7.3 个百分点;而机器人投顾几乎不改变分散度,却悄悄削掉了那些「高风险的自己人」。更耐人寻味的是:放贷人几乎从不推翻机器人把钱配给「自己讨厌的群体」的建议——这说明,让他们亏钱的不是「我就是不喜欢你」式的口味歧视,而是关于「自己人更靠谱」的错误信念。

1 一个反直觉的开场

先问一个看似没什么悬念的问题:如果让你去借钱给陌生人,你是更愿意借给「和自己同一个圈子」的人,还是圈子之外的人?

直觉的答案几乎是脱口而出的:当然是自己人。原因听起来都很「理性」——我更了解他们,我更容易判断他们靠不靠谱,万一出了事我也更有办法盯着他们还钱。经济学里给这套直觉起了个体面的名字,叫统计性歧视 (statistical discrimination):在信息不全的世界里,「属于某个群体」本身就是一条关于质量的信号,照着这条信号办事,能让我做得更好(Phelps, 1972)。沿着这条逻辑,文献里甚至有一个非常漂亮的实证发现:放贷人借钱给与自己「文化更接近」的借款人,违约更少、回报更高(Fisman, Paravisini & Vig, 2017)。文化亲近,是一笔资产。

可是,如果这套直觉是对的,那本文这篇论文就没什么好写的了。

它的结论恰恰相反:在它研究的那个场景里,借钱给「自己人」,平均而言是在亏钱。同族同教的借款人违约更多、回报更低;而且并不是因为利率高到能补偿——回报本身就是低的。一个把钱投在「自己人」身上的放贷人,事后会发现,自己为这份亲近感付出了大约相当于本金 6% 的代价。

于是,真正的问题就从「人们会不会偏向自己人」变成了一个更尖锐的版本:当偏向自己人明明在赔钱时,人们为什么还要这么做? 是因为「我就是乐意为自己人花这个钱」(一种有意识的、宁可亏也要做的口味歧视 (taste-based discrimination)),还是因为他们压根没意识到自己在亏——脑子里装着一套关于「谁更靠谱」的错误信念?

这篇论文最漂亮的地方,就是它找到了一个能把这两种解释掰开的场景。

2 为什么是 Faircent:一个被「掏空」了所有捷径的实验室

要回答上面的问题,难点不在于「能不能看到歧视」,而在于——一旦看到了同族借贷表现更好或更差,你永远说不清到底是哪条机制在起作用。是因为口味?是因为信息优势?是因为熟人之间更好催债?还是因为抵押品、社会关系、面子……这些channel全都纠缠在一起。

本文的策略,是去找一个把这些「捷径」一条条堵死的场景。它选中的是印度的 P2P 借贷平台 Faircent。这个平台有几个对识别至关重要的特征:

首先,平台只接受用自己的钱放贷的个人。资本的所有者和决策者是同一个人——所以一旦他歧视,亏的就是他自己的真金白银,歧视的代价是可被直接量化的;这也排除了「公司—代理人」式的激励扭曲(不像银行里信贷员替老板放贷那种情形)。

接着,一个自然的问题是:会不会是放贷人比平台更会挑人?平台早就替你把关了——借款人在被放贷人看到之前,已经按信用资质被平台筛过一遍。如果放贷人真有筛选优势,他单干时本该做得更好才对。

然后,还有「催债」和「关系型借贷」这条最顽固的捷径。Faircent 把它也堵死了:90% 的放贷人把钱借给了住在至少 5 个不同邦的借款人,放贷人和借款人从头到尾不发生任何线下接触,贷后的筛查、监督、催收全由平台完成。于是 Fisman et al. (2017, 2020) 里那套「文化亲近→更好监督→更低违约」的故事,在这里根本没有舞台。社会抵押、道德压力、同伴效应、看长相放贷(Duarte, Siegel & Young, 2012)——统统失效。

这一步是全文的「方法论暗线」:作者不是在找一个「歧视很严重」的场景,而是在找一个所有「歧视有道理」的解释都被关掉的场景。剩下能解释同族借贷的,就只有口味,或者错误信念。

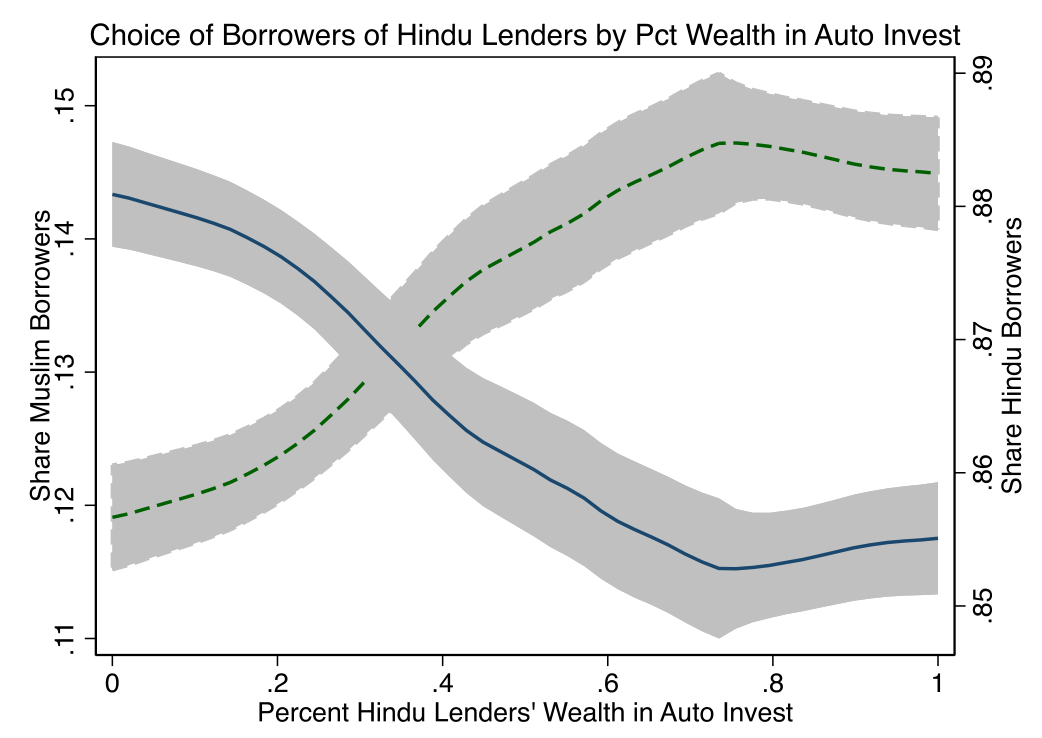

但真正关键的一步在于那个机器人。平台提供一个可选的机器人投顾 (robo-advising) 工具,它按借款人到达平台的先后顺序给放贷人推荐匹配对象——不读取任何人口学信息,推荐结果与借款人、放贷人的宗教/种姓都不相关。这一点在数据里看得很清楚:放贷人采用工具后,他们投资组合里穆斯林借款人的占比,在印度教放贷人和穆斯林放贷人之间几乎完全拉平,且正好等于平台借款人总体里的占比。

这就给了作者一台「同一个人、同一池借款人、同样的信息和激励」的对照机器:把一个放贷人单干时的选择,和他看过机器人建议之后的选择放在一起比。两者之间唯一变的,是「有没有一个不带偏见的视角介入」。

3 识别:为什么「riots 在别处、放贷人也在别处」反而是好事

把设计讲清楚之后,先看最生猛的一张原始数据图(论文 Fig. 1,可惜不在可嵌入清单里,这里用文字描述):单干时,印度教放贷人和穆斯林放贷人都更愿意借给「同宗教」的借款人;一旦用上机器人,两边的占比都朝相反方向移动,最后汇到同一个总体比例上。

这张图里藏着本文识别策略里最聪明的一招。你可能会担心:会不会是某种宏观冲击(比如针对某个宗教群体的骚乱、立法、经济打击)让「所有印度教借款人」或「所有穆斯林借款人」的质量同时变好或变坏?作者的回答是——不可能。因为如果是这种「整体质量冲击」,那印度教放贷人和穆斯林放贷人应当同向地多借给某一群人;而数据里看到的是反向调整:印度教放贷人歧视穆斯林借款人,与此同时穆斯林放贷人歧视印度教借款人。一个对称的、双向的歧视,没法用「某一群人质量变了」来解释。

在多元回归里,作者把识别进一步收紧:用放贷人固定效应把每个人身上不随时间变的东西(受教育程度、金融素养、筛人技巧)全部吸收掉,只比较同一个放贷人前后的选择;再加时间固定效应,挡住工具上线前后的各种时变冲击。

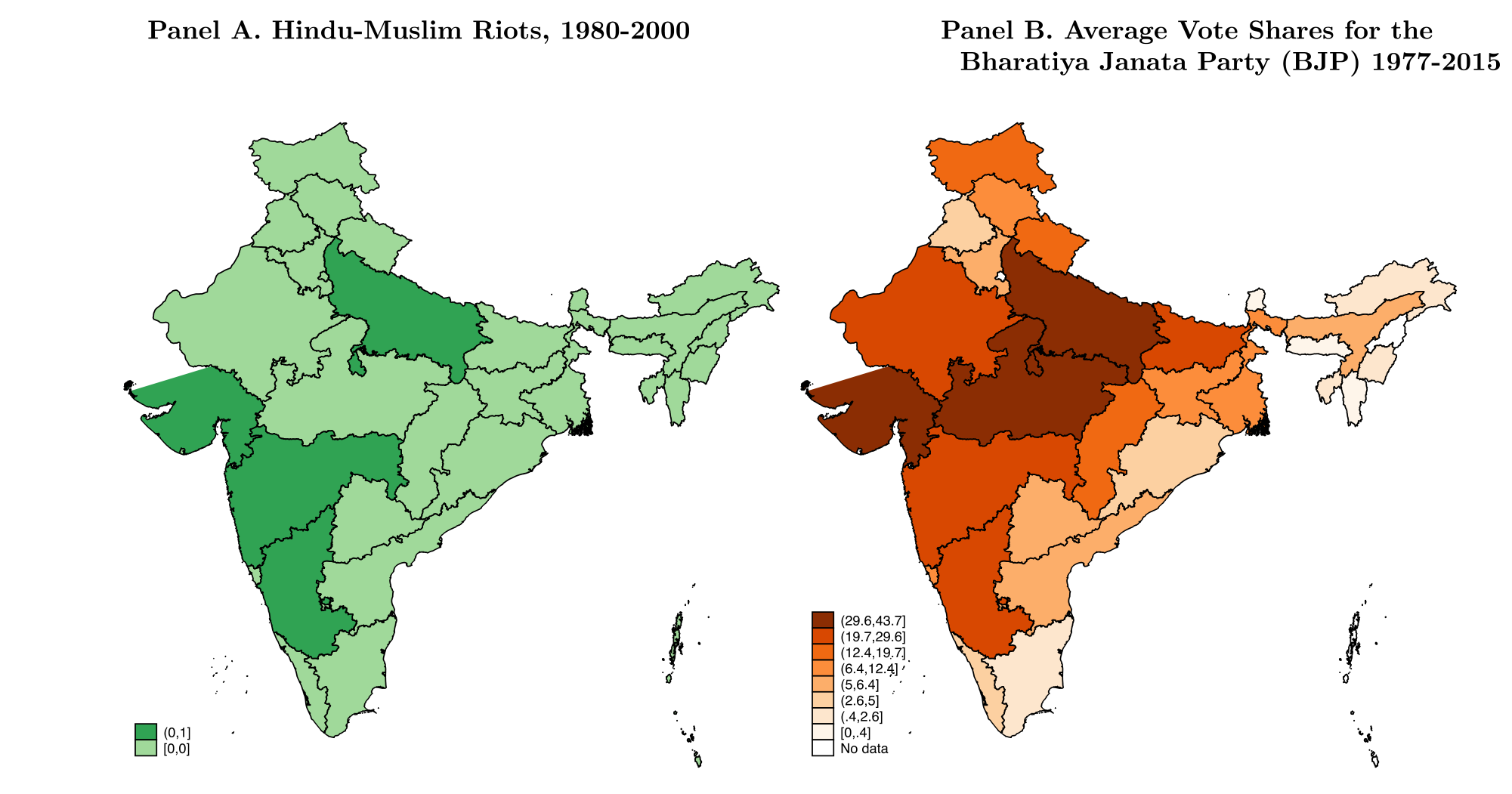

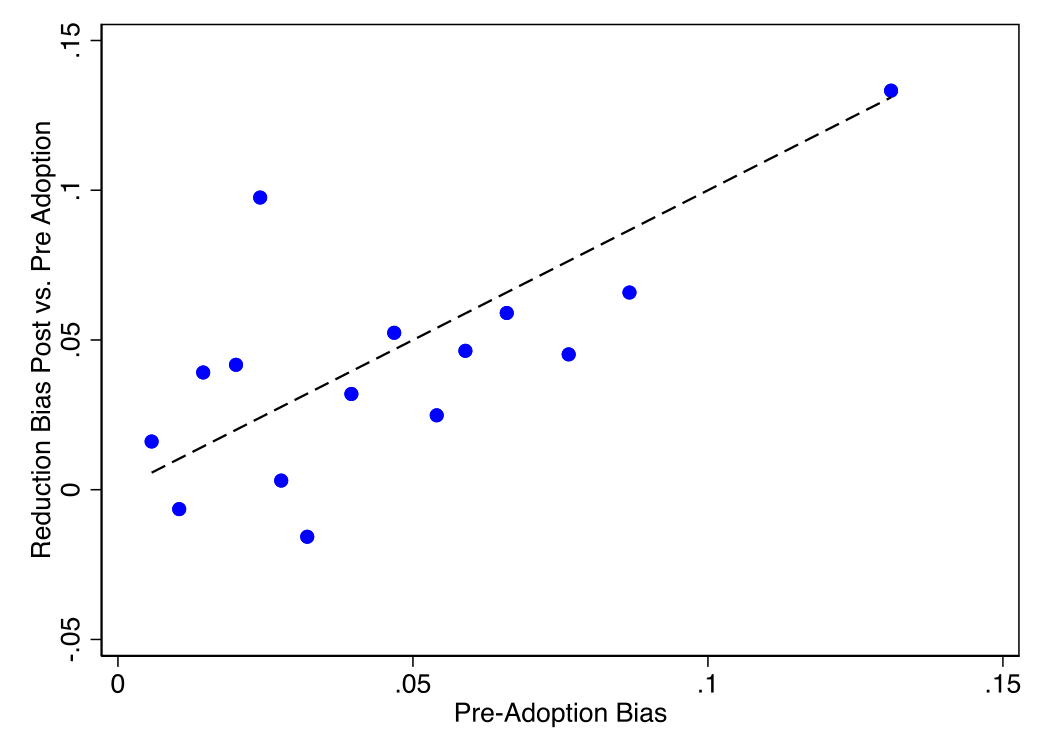

于是反转出现了——也是我个人最欣赏的一处异质性设计。作者去看:哪些放贷人的偏见更重?答案是,那些居住在印度教-穆斯林骚乱更频繁的城市、所在邦煽动教派对立的民族主义政党(BJP)得票率更高、以及在成长期经历过更强教派敌意的放贷人,偏见明显更大。

关键在于:借款人住在别处。前面说了,绝大多数贷款发给的是跨邦借款人。也就是说,决定一笔贷款表现好坏的「借款人质量」,根本不暴露在「放贷人所在地」的那些骚乱和政治情绪里。借款人的还款能力,不会因为放贷人老家闹过骚乱而变差。所以,当我们看到「放贷人所在地敌意越深、歧视越重」时,这个相关性只能来自放贷人脑子里的偏见,而不可能来自借款人真实质量的差异。这是把「文化偏见」和「真实质量差异」分开的一记干净的手术刀。

Figure 4: plots the relevant coefficients when estimating Eq. (1) sep- BJP vote share distribution

4 数据与基准结果:亲近感的账单

数据层面,单位是「一笔贷款决策」,覆盖 Faircent 平台上放贷人在采用机器人投顾前后的放贷选择。作者研究了两种文化偏见:

- 横向歧视(in-group vs. out-group):印度教 vs. 穆斯林,互相提防、各偏向自己一边(Brass, 2011)。

- 纵向 / 刻板歧视(stereotypical discrimination):所有人都歧视的那一群——印度低种姓的 Shudra。它的特别之处在于,连 Shudra 自己也歧视 Shudra,受歧视者无处可逃,因为没有任何人偏向他们(Banerjee & Munshi, 2004)。

主要结果直接给量级:

第一,亲近是有账单的。 单干时,放贷人面临的违约率平均高出 8%、回报低了多达 7.3 个百分点。拆开看,借给「自己人」的贷款违约概率高出约 2.4 个百分点(相当于平均违约率的 8%)。而且不是「高息高违约但总回报还行」——out-group 贷款在工具上线前回报本就更高;上线后,in-group 贷款的回报反而提升得更多。把这笔账折算一下,同族 vs. 异族歧视的代价,约等于放贷人在工具上线前投入本金的 6%。

第二,亏损集中在「左尾」。 放贷人单干、搞歧视时,倾向于往自己人的池子里挖得更深,挖出来的是那些高风险的同族借款人——正是这条「左尾」事后表现最差。机器人几乎不碰这条左尾;偶尔碰到,也是不分宗教地随机派发。所以采用工具后回报的改善,主要来自in-group 借款人风险结构的变化,而不是分散度的提升。

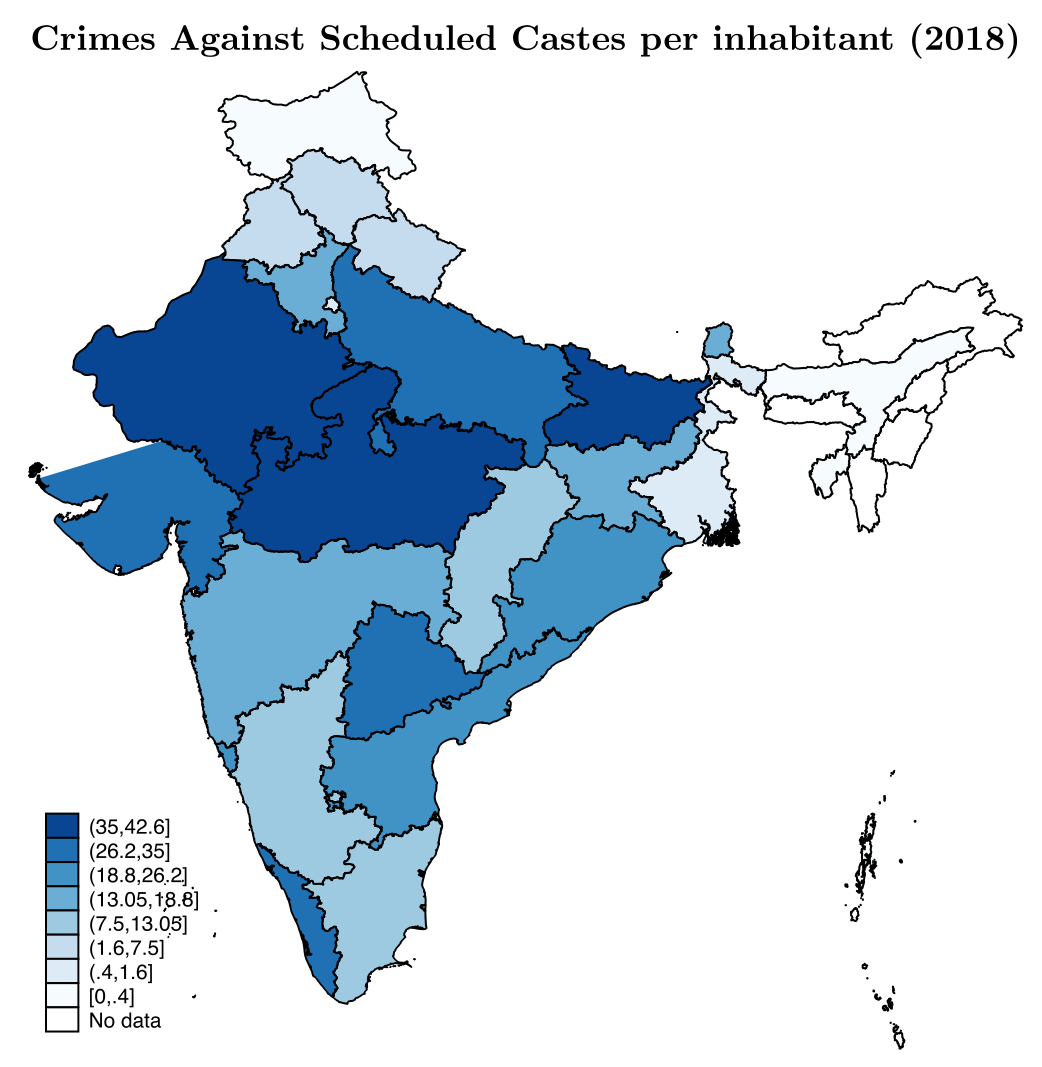

第三,种姓维度上是同一个故事。 工具上线前,Shudra 借款人在所有放贷人的组合里都偏少(低于其人口占比);上线后,借给 Shudra 的份额上升,Shudra 与非 Shudra 之间的违约率、回报趋于收敛。而且,所在邦针对低种姓的犯罪率越高,对 Shudra 的歧视越重——又一次,敌意的「地理浓度」预测了歧视的强度。

Figure 6: Change in lending to discriminated borrowers—Shudra caste bor-

Figure 7: Spatial heterogeneity of salience of stereotypical discrimination

5 口味,还是信念?——用「推翻率」当试金石

到这里,事实已经很清楚:歧视存在、歧视很贵、机器人能治。但本文最想回答的那个问题还悬着:这究竟是口味歧视,还是错误信念?

作者的检验设计简洁得近乎优雅。逻辑是这样的:

- 如果是口味歧视——「我就是不愿意把钱给那群人」——那么当机器人建议你借给一个你讨厌的群体时,你应该会去推翻它。毕竟推翻只需点一下,激励前后完全没变,而你单干时甚至愿意为「不借给他们」承担真金白银的损失。

- 如果是错误信念(不准确的统计性歧视)——你只是真心以为「自己人更靠谱」——那么当一个你信任的工具替你做了匹配,你没什么动力去推翻它。

数据给出的答案是:绝大多数放贷人并不推翻机器人的建议,包括那些把钱配给了他们单干时会歧视的群体的建议。这就把口味歧视基本排除了。Shudra 放贷人也歧视 Shudra 借款人这一事实,又顺手排除了亲缘利他 (kin altruism)——如果是「我乐意帮自己人」,Shudra 不该歧视 Shudra。

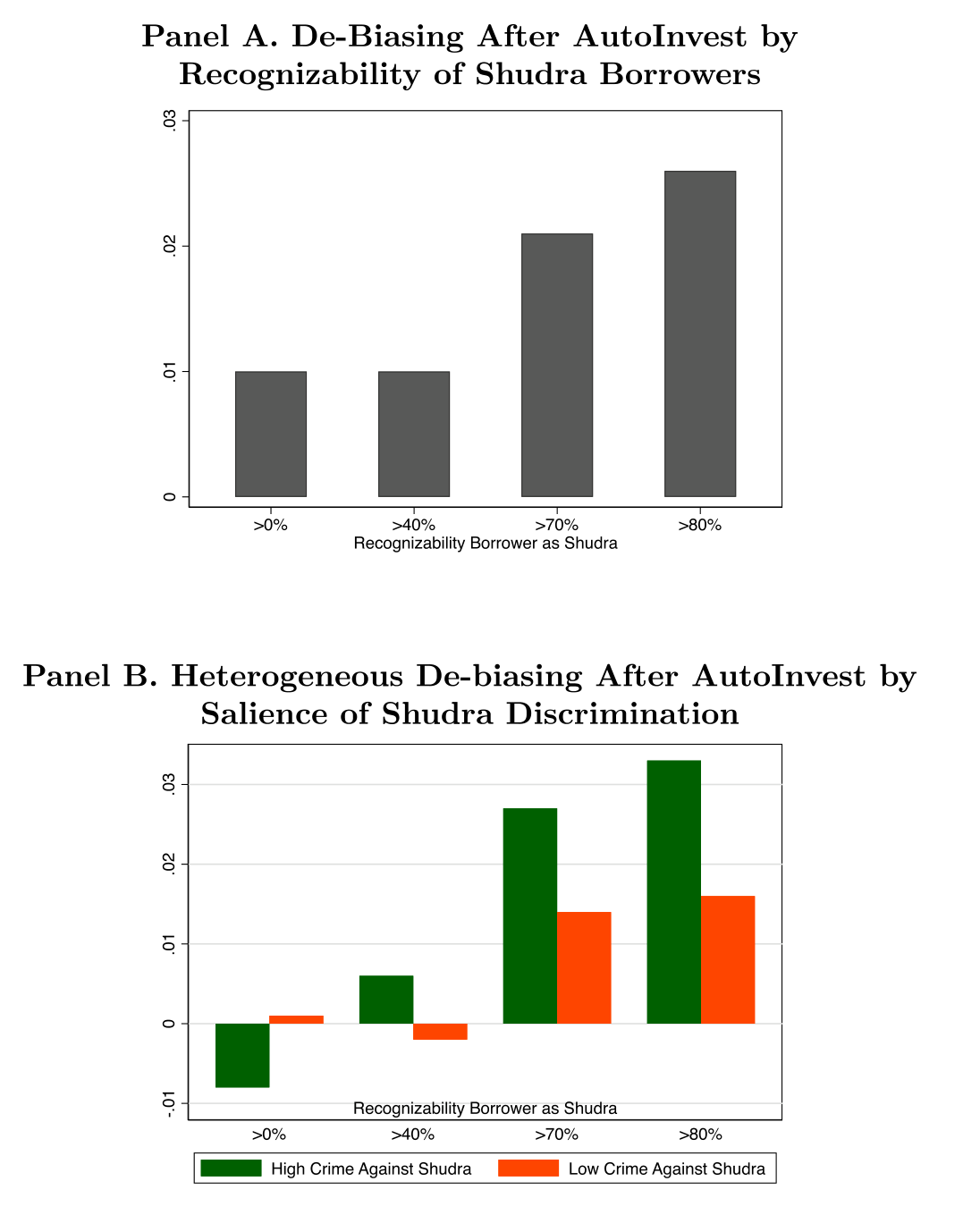

所以本文落到的解释是:不准确的统计性歧视——放贷人对不同族群借款人的质量,抱有系统性偏离事实的事前信念。这些错误信念可能来自:用「总体人群」的平均特征去套平台上的借款人(而平台借款人都是有银行账户和信用分的、被筛选过的群体,根本不代表总体);或者「觉得自己更懂自己人」,于是对自己人用心筛、对外人用刻板印象拍脑袋。

为了把「信念」这条线钉死,作者又做了一个强度边际 (intensive-margin) 的检验。Faircent 上看不到种姓,放贷人只能从姓氏、地点、职业去猜一个人是不是 Shudra,而这些线索的「可识别度」因人而异。作者借用 Bhagavatula et al. (2017, 2018) 训练的算法,为每个借款人算出一个「被认成 Shudra 的概率」。结果是:越容易被认出是 Shudra 的借款人,受到的歧视越重;而对那些种姓难以判断的借款人,歧视几乎消失。歧视的强度,精确地随着「刻板印象能否被触发」而变——这正是信念驱动、而非纯口味的指纹。

Figure 2: reports the results of this intensive-margin analysis in the raw

最后,机器人的「祛魅」效果有多大?在放贷人层面,采用工具后族群偏见出现了实打实的下降(论文 Fig. 10)。这给出了一个有政策意味的推论:机器人投顾或许能成为供给侧干预(如信息披露)和需求侧干预(如金融素养教育)的替代品——因为它不要求当事人「先意识到自己有偏见」就能纠偏。这一点尤其重要:你很难教一个人改掉他根本不知道自己有的毛病。

Figure 10: Lender-level drop in ethnic bias after robo-advising relative

关于「金融素养」这条需求侧路径到底管不管用,本博客此前读过一篇很有意思的文章(参见《一门高中理财课,能让金融犯罪少三成?》);而关于金融科技如何重塑普惠信贷的印度证据,可参见《一辆共享单车,如何让1亿人「被看见」?》。本文恰好提供了第三条路——不教育、不披露,直接用一个中立的算法替你「绕开」偏见。

6 文献脉络

把这篇论文放回它所在的那条河流里,脉络其实相当清晰。

源头是 Becker (1957) 的歧视经济学,他把歧视刻画成一种「口味」——歧视者宁愿付出代价也要远离自己讨厌的群体。紧接着 Phelps (1972) 提出了统计性歧视:在信息不全时,群体身份是一条关于质量的理性信号,照此行事甚至能改善决策。这两条——「口味」与「信号」——构成了后续半个世纪所有讨论的两极。

中段,Guiso, Sapienza & Zingales (2006, 2009) 把「文化」正式请进经济学,论证文化会系统性地塑造信念与经济行为,并造出「文化偏见」这个概念。与此并行,Bartoš et al. (2016) 提出了注意力歧视——人们对内群体投入更多筛选注意力。在借贷领域,Fisman, Paravisini & Vig (2017) 与 Fisman et al. (2020) 给出了那个著名的「正向」结果:文化亲近→更好的贷款表现。

然后,D'Acunto, Prabhala & Rossi (2019) 等开启了机器人投顾这条新线,研究算法如何改变金融决策。

本文的位置就在这两条线的交汇处:它借机器人投顾当「手术工具」,去切开文化偏见的内部结构。它的贡献不在于「又发现了一种歧视」,而在于证明了——在一个把所有「歧视有道理」的channel都关掉的场景里,歧视的代价是负的,而且根源是错误信念而非口味。这恰好与 Fisman et al. 的正向结果形成镜像:不是他们错了或本文错了,而是当监督、关系这些channel在与不在时,文化亲近的符号会反转。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这和 Fisman et al. (2017) 的「文化亲近降低违约」到底矛不矛盾?

不矛盾,反而是互补的。两者的差别在场景。Fisman 的银行场景里,同族意味着更强的监督和催债能力,所以亲近是资产;本文的 Faircent 场景里,放贷人和借款人从不接触、催收全归平台,监督channel被关死,于是只剩下「错误信念」在起作用,亲近就变成了负债。同一个符号在不同制度下反号——这本身就是本文最有意思的洞见。

Q:怎么确定机器人投顾真的「中立」、没有偷偷植入歧视?

作者给了一个很硬的间接证据:采用工具后,印度教放贷人和穆斯林放贷人组合里的穆斯林借款人占比完全拉平,且等于平台借款人总体占比。如果机器人带偏见,这个占比不会在两群放贷人之间趋同。机器人只按「到达顺序」推荐,与人口学不相关。

Q:会不会是采用工具的放贷人本来就和不采用的人不一样(选择性采用)?

这正是放贷人固定效应要解决的问题。识别建立在同一个放贷人前后对比上,把「什么样的人会采用工具」这种不随时间变的差异整个吸收掉了。当然,「同一个人在采用前后是否还有别的时变变化」仍是潜在担忧,作者用时间固定效应来缓解。

Q:「8% 更高违约」和「6% 的本金代价」是同一回事吗?

不是。

8%是相对违约率的提升(in-group 贷款违约概率高约2.4个百分点,约为平均违约率的8%);6%是把违约和回报损失折算后,歧视给放贷人造成的、相当于其投入本金的整体福利代价。前者是「事件概率」,后者是「钱包损失」。

Q:为什么用 Shudra 而不是 Dalit(贱民)来研究种姓歧视?

因为平台上 Dalit / 表列种姓借款人只占

0.1%,样本太小没法检验。Shudra 既有足够样本,又满足「人人都歧视、连自己人也歧视」的纵向歧视特征,还能借「可识别度」做强度边际检验。

Q:「不推翻机器人建议」能多大程度上排除口味歧视?

这是本文最关键的逻辑支点,也值得保留一点怀疑。它的前提是「推翻成本极低」。如果存在别的摩擦(惰性、对工具的过度信任、默认选项效应),那么「不推翻」也可能掩盖了被压住的口味。作者用 Shudra 歧视 Shudra 来补强(排除亲缘利他),但「默认效应 vs. 信念」的边界,严格说仍有讨论空间。

(b) 几个可能的研究问题与提案

1. 把这套「机器人祛魅」搬到公司债 / 信用市场

【经济故事】机构投资者在配置公司债时,是否也对「本土发行人 / 同语言区发行人」抱有错误信念,从而系统性错配信用风险?如果有,引入中立的算法化筛选是否能改善组合的事后违约-回报权衡? 【可行性】中。可用 TRACE 成交 + Mergent FISD 发行人特征 + 机构持仓(如 eMAXX / 13F 衍生)。难点在于缺少 Faircent 那样「同一决策者前后对照」的清洁实验,识别需要找一个外生的「算法采用」冲击(如某资管平台上线信用打分工具的时点)。

2. 外资持有人与「文化亲近」的债券定价

【经济故事】外资债券投资人是否偏好「文化/语言更近」的发行国或发行人,并因此承担更差的事后表现?本文逻辑预测:在没有本地监督优势的跨境场景里,文化亲近应当是负债而非资产。 【可行性】中高。可用跨境债券持仓(如 ECB SHS、IMF CPIS)配发行人违约/利差数据,按投资国-发行国的文化距离(语言、宗教、殖民史)做异质性。识别可借助指数纳入或评级变动等外生冲击。这与本博客读过的若干外资/流动性主题天然衔接。

3. 错误信念的「半衰期」:祛魅效果能持续多久?

【经济故事】机器人纠正的是信念还是行为?如果是信念,放贷人应当在停用工具后也表现得更好(学会了);如果只是行为约束,一旦工具撤掉,偏见立刻反弹。 【可行性】高(若数据允许)。在 Faircent 同一数据里,找那些「采用后又停用」的放贷人,看其偏见是否回弹。直接、干净、几乎不需要新数据。

4. 「可识别度」作为连续工具变量的推广

【经济故事】本文用「被认成 Shudra 的概率」做强度边际,是一个被低估的好工具。能否把它推广到信用市场——比如发行人「本地属性的可识别度」——来分离「基于身份的信念」与「基于硬信息的定价」? 【可行性】中。需要训练一个「身份可识别度」的预测模型,对数据要求高,但思路 doable,且方法论上有新意。

8 参考文献与我的判断

我的总体判断是:这是一篇方法论上极其干净、问题极其聚焦的论文。 它最大的贡献不是「测出了歧视的代价」(6% 本金、7.3pp 回报这些数字固然漂亮),而是它用「机器人是否被推翻」这一个行为变量,把困扰歧视文献几十年的「口味 vs. 信念」之争,在一个真实高额的场景里给出了相当有说服力的答案:至少在这里,让人亏钱的是错误信念,而不是恶意。 这对政策的含义是乐观的——你不必先说服一个人承认自己有偏见,就能用一个中立工具帮他绕过它。

要说对识别的担忧,我有两点。其一,全文最关键的推断(排除口味歧视)压在「推翻成本可忽略」这个假设上;现实中默认效应、对算法的信任、纯粹的惰性都可能伪装成「信念」,我会想看到对「不推翻」更细的拆解(比如那些明确浏览了又选择不改的人)。其二,Faircent 的借款人是「有银行账户和信用分」的被筛选群体,外推到更广的信用市场(尤其是无征信人群)时要小心——那里「自己人信号」的信息含量可能完全不同。

后续我最想看到的,是「祛魅效果的持久性」:机器人到底教会了人,还是只是替人按住了手?如果撤掉工具偏见立刻反弹,那它就只是一根拐杖而非一剂药——这对所有寄望于「算法治理偏见」的政策设计,都是一个绕不开的拷问。

参考文献

- Becker, G. (1957). The Economics of Discrimination. University of Chicago Press.

- Phelps, E.S. (1972). The Statistical Theory of Racism and Sexism. American Economic Review.

- Borjas, G.J. & Goldberg, M.S. (1978). Biased Screening and Discrimination in the Labor Market. American Economic Review 68(5), 918–922.

- Banerjee, A. & Munshi, K. (2004). How Efficiently Is Capital Allocated? Evidence from the Knitted Garment Industry in Tirupur. Review of Economic Studies 71(1), 19–42.

- Guiso, L., Sapienza, P. & Zingales, L. (2006). Does Culture Affect Economic Outcomes? Journal of Economic Perspectives 20(2), 23–48.

- Guiso, L., Sapienza, P. & Zingales, L. (2009). Cultural Biases in Economic Exchange? Quarterly Journal of Economics 124(3), 1095–1131.

- Brass, P.R. (2011). The Production of Hindu-Muslim Violence in Contemporary India. University of Washington Press.

- Bartoš, V., Bauer, M., Chytilová, J. & Matějka, F. (2016). Attention Discrimination: Theory and Field Experiments with Monitoring Information Acquisition. American Economic Review 106(6), 1437–1475.

- Fisman, R., Paravisini, D. & Vig, V. (2017). Cultural Proximity and Loan Outcomes. American Economic Review 107(2), 457–492.

- Bhagavatula, S., Bhalla, M., Goel, M. & Vissa, B. (2017). The Business of Religion and Caste in India. Working Paper.

- D'Acunto, F., Prabhala, N. & Rossi, A.G. (2019). The Promises and Pitfalls of Robo-Advising. Review of Financial Studies 32(5), 1983–2020.

- Fisman, R., Sarkar, A., Skrastins, J. & Vig, V. (2020). Experience of Communal Conflicts and Intergroup Lending. Journal of Political Economy 128(9), 3346–3375.

- Duarte, J., Siegel, S. & Young, L. (2012). Trust and Credit: The Role of Appearance in Peer-to-Peer Lending. Review of Financial Studies 25(8), 2455–2484.