理论最美、却没人用的模型:把「消费风险」反推回每一家公司

本文读的是 Dittmar & Lundblad (2017, Journal of Financial Economics):消费基础模型 (consumption-based asset pricing) 在公司层面「测不准」是出了名的,于是作者绕了一个弯——先在组合层面把消费风险暴露量准,再把这些暴露映射到形成组合的公司特征上,最后用这张「特征→beta」的地图,给每一家公司、每一个行业反推出一个随时间变化的消费风险暴露与资本成本。一个只含「消费增长创新」这一个因子的简单模型,竟能解释 55 个异象组合近三分之二(R̄² = 64.11%)的横截面平均收益差异。

1 引言:一个「理论上完美、实践中没人用」的模型

先讲一个有点尴尬的事实。

在资产定价的教科书里,最干净、最有经济学血统的模型,是消费基础模型。它的逻辑朴素得近乎优雅:一项资产的风险,不在于它自己抖得有多厉害,而在于它在你「最缺钱、最想消费却消费不起」的时候——也就是衰退里——会不会跟着一起跌。用 Lucas (1978) 与 Breeden (1979) 的话说,资产的风险溢价,由它的收益与代表性投资者跨期边际替代率 (intertemporal marginal rate of substitution, IMRS) 的条件协方差决定。说人话:和消费一起崩的资产,必须给你更高的预期收益作为补偿。

这套故事如此自洽,以至于你会以为华尔街早就拿它来给项目、给行业、给公司算资本成本了。

可现实恰恰相反。真正在用的,还是资本资产定价模型 (Capital Asset Pricing Model, CAPM),或者 Fama and French (1993)、Carhart (1997) 那一类「统计因子」模型。这就奇怪了:CAPM 在 Fama and French (1992) 那里早已被宣判实证失败,而那些因子模型与经济学理论之间没有一根直接的绳子。一个理论上更对的模型被束之高阁,一群理论上没根的模型却被天天使用。

为什么?

作者的诊断一针见血:不是模型错了,是消费风险暴露太难测了,尤其是在公司这个最需要它的颗粒度上。消费数据只有低频(季度)观测,而真正驱动宏观风险的衰退又屈指可数;想直接估一家公司收益对消费增长的暴露,信号会被噪声彻底淹没。这一点 Fama and French (1997) 在估「行业资本成本」时就栽过跟头——他们发现行业特有方差相对系统方差太高,risk exposure 估得极不精确,还会随时间漂移;并断言如果行业层面都这么糟,公司层面只会更糟。

于是张力就立住了:我们手里有一个理论上最该用、却在实践中最没法用的模型。这篇论文要做的,就是把它从「漂亮的摆设」变回「能用的工具」。

2 识别策略:不直接量,而是「绕道」

2.1 先把定价方程摆出来

模型的骨架,就是那条横截面定价关系。任何资产 i 的风险溢价,可以写成它的消费 beta 乘以消费风险的市场价格:

$$E\!\left[R_{i,t+1} - R_{f,t}\right] = \lambda\,\beta_i,\qquad \beta_i = \frac{\mathrm{Cov}\!\left(r_{i,t+1},\,\eta_{t+1}\right)}{\mathrm{Var}\!\left(\eta_{t+1}\right)}$$

这里 η_{t+1} 是消费增长的意外冲击(innovation)——本期实际消费增长减去它的无条件均值;λ 是消费增长风险的市场价格。横截面里收益差异的全部来源,理论上就压缩在这一个 β_i 里。

问题也正出在这个 β_i 上:在单期、当期协方差的意义下去估它,几乎estimate不出什么名堂。这就是上文说的「测不准」。

2.2 真正关键的一步:把频率「拉低」

接着,一个自然的问题是——既然单期测不准,能不能换个频率?

作者承接 Bansal et al. (2005) 的核心洞见:消费风险是一种低频现象。衰退缓慢展开、消费缓慢调整,资产对它的暴露要在更长的时间窗口里累加,才看得清楚。于是他们不去回归单期收益,而是把 K 个季度的收益累加起来,回归到同样累加 K 个季度的消费增长创新上:

这一步看似只是技术处理,却是整篇论文的命门。它和标准消费 CAPM 的区别,全在那个窗口 K 上:K = 1 就退化回「当期协方差」的传统 CCAPM;K > 1 时,低频共动开始显形。作者最终选定 K = 4(一年),因为它给出最好的横截面拟合。(关于「风险暴露其实是时变的、需要换个尺子去量」这一思路,可参见《时变的 beta,被低估了二十年的风险》。)

2.3 然后,把 beta 接到「特征」上

但真正让这套方法能下沉到公司层面的,是第二个跳跃。

直接估公司 beta 行不通;可作者注意到:在组合层面——尤其是按某个特征排序出来的异象组合——低频消费风险是测得出来的。更妙的是,这些组合的 beta,恰恰随着形成组合的那个特征单调变化。这背后是生产基础资产定价 (production-based asset pricing) 的直觉,最有名的是 Zhang (2005):风险暴露本就和公司特征相关,因为特征反映了公司最优投资决策的构成。

于是路线图清晰了:特征 → 组合消费 beta 这层关系一旦在组合上估出来,就可以反过来用——给定一家公司此刻的特征,沿着这张地图,就能给它反推出一个消费 beta。组合层面享受了分散化、压住了噪声,把信号提纯出来;再借「特征」这座桥,把信号搬回到公司和行业的颗粒度上。这就是「绕道」的全部精髓。

3 数据

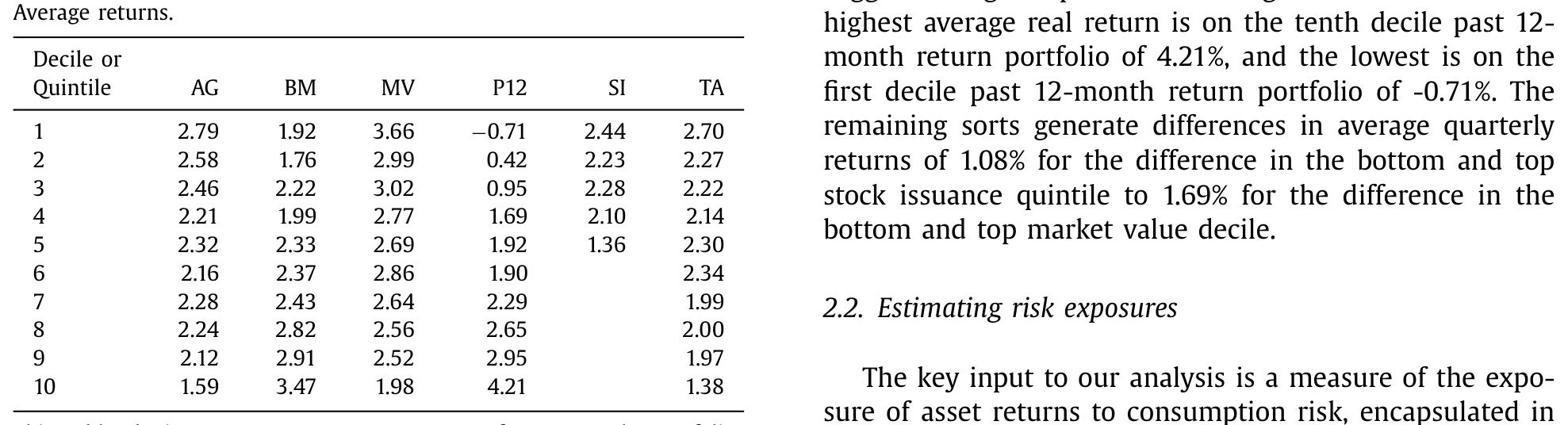

- 测试资产:55 个异象组合,按六个公司特征单变量排序构造——资产增长 (asset growth, AG)、账面市值比 (book-to-market, BM)、市值 (market value, MV)、过去 12 个月收益 (past 12-month return, P12)、净股票发行 (stock issues, SI)、总应计 (total accruals, TA)。除股票发行用五分位、其余用十分位(股票发行横截面离散度不够,大量公司既不增发也不回购)。这六个特征取自 Lewellen (2015),是在 Fama-MacBeth 回归里 t 值稳健显著的那一组。

- 消费:人均实际个人消费支出 (PCE) 中的非耐用品与服务,取自 BEA 国民收入与产品账户,季度频率。

- 样本期:组合收益为季度频率,1953Q3–2012Q4;消费数据可回溯至 1947Q1。全部用 PCE 平减指数转为实际值。

- 观测单位:组合(一阶段估 beta、横截面定价)与公司/行业(二阶段反推暴露)。

先看一眼这 55 个组合的平均收益(如表 1 所示),它把「异象」的味道摆得很足:最高的是 P12 第十分位的季度实际收益 4.21%,最低的是 P12 第一分位的 −0.71%;其余各排序的首尾差,从股票发行的 1.08% 到市值的 1.69% 不等。这些就是任何资产定价模型都要去解释的横截面差异。

Table 1

4 主要结果:一个因子,解释了三分之二

4.1 低频,把 R² 从 38% 拉到了 64%

第一击落在横截面拟合上。作者用 Shanken (1992) 修正了一阶段估计误差,跑这条二阶段回归:

$$\bar{R}_i - \bar{R}_f = \gamma_0 + \gamma_\eta\,\beta_i + u_i$$

结果非常说明问题。当 K = 1(传统当期 CCAPM),调整后 R̄² = 38.20%;而把窗口拉到 K = 4,R̄² 跳到 64.11%,消费风险价格 γ_η = 0.58(t = 3.07),截距 γ_0 = 0.19 且不显著(t = 0.93)——正是理论希望看到的「截距趋零、斜率为正且显著」。

这个 64% 不是靠堆因子堆出来的:模型只有一个因子,就是消费增长创新。换句话说,「消费基础模型的文艺复兴」,本质上是一场关于频率的胜利——把观测的尺子从一个季度拉长到一年,沉睡的信号就醒了。

作者也没有回避 Lewellen et al. (2010) 那记著名的警告:横截面 R² 容易虚高。他们用 5000 次蒙特卡洛模拟,在「风险测度与收益无关」的零假设下算出 R² 的 95% 临界值——K = 4 时是 40.90%,而实测的 64.11% 远在其上。

4.2 反推出来的 beta,真的「排得动」收益吗

接着是这篇论文最关键的一次验证。如果「特征→beta」的地图只是数字游戏,那用它反推的公司 beta 就该是废纸。于是作者按事前(计算出来的)消费 beta 给公司排序成组合,问两个问题:一是这些组合的收益会不会拉开差距,二是它们事后真实估出来的消费暴露,是否对得上事前的预测。

两个答案都站住了。等权组合里,事前 beta 最高的第五分位与最低的第一分位之间,月度平均收益差达 75 个基点;而且这个差额在对 Fama and French (2014) 五因子、Hou et al. (2015) 四因子调整之后依然稳健。更重要的是,这些组合事后估出来的消费暴露,与事前计算的 beta 大致同量级——说明这张地图确实在「测风险」,而不只是在重新标注异象。

4.3 行业与公司:时变的 beta,才是真相

最后一记反转,落在「时变」上。

作者照着 Fama and French (1997) 的剧本,把方法搬到行业资本成本上。如果你用「平均事前 beta」去解释行业的平均收益,会得到一个负的、且不显著的风险溢价——看上去模型彻底失败了。但这恰恰印证了 Fama-French 当年的担忧:行业暴露是时变的,用一个静态平均去套,必然失真。一旦改用 Fama and MacBeth (1973) 回归、允许暴露随时间变化,消费风险溢价立刻变成正的、显著的,而且行业风险溢价呈现出经济上合理的逆周期 (countercyclical) 形态。

到了公司层面,结论更干脆。在 Fama-MacBeth 公司层面回归里,本文反推的消费风险暴露对横截面收益有高度显著的解释力;相比之下,Fama and French (2014) 五因子的暴露几乎没有统计功效——这正是「(时不变的)公司层面 beta 估不准」的症状。换句话说,绕道反推出来的暴露,在自己最该弱的战场上,反而赢了那些被广泛使用的因子模型。

(这条「公司层面消费风险暴露」的脉络,本博客另有一篇直接相关的延伸,可参见《被「学」出来的风险:当贴现率随着信念一起呼吸》。)

5 文献脉络

这条线的起点,是 Lucas (1978) 与 Breeden (1979) 奠定的消费基础定价框架——理论上的「应许之地」。但很快,Mehra and Prescott (1985) 的股权溢价之谜 (equity premium puzzle) 给它泼了一盆冷水,整个范式一度被边缘化。

转机来自两条路。一条是理论上的新机制——Campbell and Cochrane (1999) 的习惯形成模型、Bansal and Yaron (2004) 的长期风险模型,重新把资产价格和消费增长接上了线。另一条是实证上的「频率革命」——Bansal et al. (2005) 证明,只要去捕捉低频共动,消费风险就能解释规模、价值、动量组合的横截面差异。

而测量的难题,则由 Fama and French (1997) 在行业资本成本上标记得清清楚楚。本文正站在这两股力量的交汇处:它继承 Bansal et al. (2005) 的低频思想,把测试资产从寥寥几个异象扩展到 55 个;又借 Zhang (2005) 的生产基础直觉,把消费暴露映射到公司特征上;最终回应 Fama and French (1997) 留下的那个老问题——给出一个真正能用在行业与公司层面、且随时间变化的消费基础资本成本估计。Yogo (2006) 用耐用品消费解释横截面、Parker and Julliard (2005) 用未来消费协方差,都是这条「让消费定价真正落地」之路上的同行者。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这跟标准的消费 CAPM 到底差在哪?不就是换了个因子吗?

差别全在「频率」。标准 CCAPM(即本文

K = 1)只看当期收益与消费增长创新的协方差,R̄²仅 38%。本文把收益和消费创新都在K = 4个季度上累加,R̄²跳到 64%。因子还是那一个,变的是测量它的时间尺度——这也是 Bansal et al. (2005) 的核心遗产。

Q:为什么不直接估公司层面的 beta,非要绕道「特征」?

因为直接估根本估不准。Fama and French (1997) 早就指出,行业特有方差相对系统方差太高,暴露估计极不精确且时变;公司层面只会更糟。消费数据又是低频的、衰退又稀少,直接回归得到的公司 beta 几乎全是噪声。绕道组合先把信号提纯、再借特征搬回公司,是对这个测量困境的正面回应。

Q:64% 的横截面 R² 可信吗?Lewellen et al. (2010) 不是警告过它会虚高?

作者正面接了这一拳。他们用 5000 次蒙特卡洛,在零假设下算出

R²的 95% 临界值(K = 4时为40.90%),实测 64.11% 远超之。更有说服力的是事后验证:按反推 beta 排序的组合,事后真实暴露与事前预测同量级,且首尾月度收益差 75 个基点——这不是单看R²能伪造的。

Q:用特征反推 beta,会不会只是把「特征异象」改头换面?

这是最该警惕的质疑,作者的防线是事后暴露检验:如果只是异象的伪装,反推组合的事后消费暴露不该系统性地对上事前预测,但数据显示它对上了。不过坦白说,这并不能完全排除「特征同时代理了错误定价」的可能——它证明了特征与消费暴露的稳定映射,却没有彻底证明这层映射纯粹来自风险。

Q:行业那个「负的、不显著」的风险溢价,是模型失败了吗?

恰恰相反,它是「时变」的证据。用静态的平均 beta 去解释平均收益会得到负且不显著的溢价;一旦改用 Fama-MacBeth、允许暴露逐期变化,溢价立刻变正且显著,并呈逆周期形态。这正印证了 Fama and French (1997) 关于行业暴露时变的猜测。

Q:对实务里算「资本成本」意味着什么?

它给出的是一个实时、可下沉到行业/公司、且随时间变化的消费基础资本成本估计。传统消费定价文献几乎做不到这种颗粒度,而这恰恰是公司金融里项目估值、行业折现最需要的东西——这也是作者眼中本文的中心贡献。

(b) 几个可能的研究问题与提案

1. 把「特征→消费 beta」映射搬到公司债市场。

- 【经济故事】公司债同样有可排序的特征(评级、久期、流动性、杠杆),而信用利差在衰退里集中走阔,理应对低频消费风险有暴露。若能在债券组合上估出消费 beta 并映射到债券特征,就能给单只债券反推一个消费基础的信用风险价格。

- 【可行性】中。TRACE + 债券特征数据可得,但债券面板比股票短,低频(K = 4)累加会进一步压缩有效样本,beta 估计精度是主要风险。

2. 外资持有人会改变一家公司的「有效消费 beta」吗? - 【经济故事】本文的定价核是本国代表性投资者的消费。若一家公司的边际投资者是外资,其相关的消费增长是外国消费——那么外资持股比例的变化,可能系统性地改变该公司收益所对应的「定价消费」。这给「外资持有人重塑定价」提供了一个消费基础的检验角度。 - 【可行性】中/低。需要外资持股(如 13F、TIC 或各国登记数据)与跨国消费序列,识别上要把「外资进入」与基本面变化分开,难度不小。

3. 异象多空组合的消费暴露,在流动性危机里是放大还是反转? - 【经济故事】若异象收益是消费风险补偿,那么多空组合的消费 beta 应在衰退/流动性紧张期显著非零;但已有证据显示异象组合并非流动性中性。把低频消费暴露与流动性冲击叠加,可检验「消费风险」与「流动性风险」在异象收益里各占多少。 - 【可行性】高。55 个异象组合可复制,消费序列与流动性指标(如 Pastor-Stambaugh、债券流动性)均公开,识别清晰。

4. 用反推的公司消费 beta,直接检验生产基础的投资预测。

- 【经济故事】本文借 Zhang (2005) 的直觉把 beta 接到特征上,却没回头检验「高消费 beta 公司是否真的有更高的最优投资敏感性」。把反推 beta 与公司实际投资、托宾 Q 对接,可正面检验这层生产基础机制是否成立,而非仅停留在相关性。

- 【可行性】高。Compustat 投资数据 + 本文方法即可,识别上需控制特征本身对投资的机械关联。

我的判断

这篇论文最聪明的地方,是把一个测量问题转化成了一个映射问题:既然公司 beta 测不准,那就在能测准的地方(组合)测,再用一座理论上站得住的桥(特征)把它搬过去。一个单因子模型解释 55 个异象组合的 64%,并在公司层面 Fama-MacBeth 回归里压过五因子,确实是漂亮的成绩,也真正回应了 Fama and French (1997) 留下的难题。

但我对识别有两点保留。其一,整套方法的可信度高度依赖「特征→消费 beta」这层映射是稳定且源于风险的;如果特征同时代理了错误定价,那反推出来的 beta 就可能把 mispricing 误读成风险补偿,事后暴露检验能缓解、却不能根除这一担忧。其二,窗口 K = 4 是按「最佳横截面拟合」事后选出来的,这本身带有一点数据窥探 (data snooping) 的味道——作者用蒙特卡洛临界值做了防御,但读者仍应把它当作「在合理频率区间内的稳健结论」,而非某个被理论唯一钉死的频率。

后续我最想看到的,是把这套框架放到公司债与信用市场里跑一遍——信用利差对衰退的暴露更直接,若消费 beta 能在债券特征上复刻出同样稳健的映射,这篇论文的「桥」就不只是股票市场的巧合,而是一种可迁移的资本成本测量范式。

参考文献

- Bansal, R., Dittmar, R.F., Lundblad, C. (2005). Consumption, dividends, and the cross section of equity returns. Journal of Finance 60, 1639–1672.

- Bansal, R., Yaron, A. (2004). Risks for the long run: a potential resolution of asset pricing puzzles. Journal of Finance 59, 1481–1509.

- Breeden, D. (1979). An intertemporal asset pricing model with stochastic consumption and investment opportunities. Journal of Financial Economics 7, 265–296.

- Campbell, J.Y., Cochrane, J.H. (1999). By force of habit: a consumption-based explanation of aggregate stock price behavior. Journal of Political Economy 107, 205–251.

- Dittmar, R.F., Lundblad, C.T. (2017). Firm characteristics, consumption risk, and firm-level risk exposures. Journal of Financial Economics 125, 326–343.

- Fama, E.F., French, K.R. (1992). The cross section of expected stock returns. Journal of Finance 47, 427–465.

- Fama, E.F., French, K.R. (1997). Industry costs of equity. Journal of Financial Economics 43, 153–193.

- Fama, E.F., French, K.R. (2014). A five-factor asset pricing model. Journal of Financial Economics 116, 1–22.

- Fama, E.F., MacBeth, J. (1973). Risk, return, and equilibrium: empirical tests. Journal of Political Economy 81, 607–636.

- Hou, K., Xue, C., Zhang, L. (2015). Digesting anomalies: an investment approach. Review of Financial Studies 28, 650–705.

- Lewellen, J.W. (2015). The cross section of expected stock returns. Critical Finance Review 4, 1–44.

- Lewellen, J.W., Nagel, S., Shanken, J. (2010). A skeptical appraisal of asset pricing tests. Journal of Financial Economics 96, 175–194.

- Lucas, R. (1978). Asset prices in an exchange economy. Econometrica 46, 1429–1445.

- Mehra, R., Prescott, E.C. (1985). The equity premium: a puzzle. Journal of Monetary Economics 15, 145–161.

- Parker, J.A., Julliard, C. (2005). Consumption risk and the cross section of expected returns. Journal of Political Economy 113, 185–222.

- Shanken, J. (1992). On the estimation of beta-pricing models. Review of Financial Studies 5, 1–33.

- Yogo, M. (2006). A consumption-based explanation of expected stock returns. Journal of Finance 61, 539–580.

- Zhang, L. (2005). The value premium. Journal of Finance 60, 67–103.