给市场收一笔「降噪费」:交易税真能让价格更聪明吗?

本文读的是 Cipriani, Guarino & Uthemann (2022, Journal of Financial Economics):他们没有去找一次真实的征税事件做双重差分,而是把一个带「价格弹性噪声交易者」的序贯交易模型,用极大似然法在 2017 年 60 只 NYSE 股票上做了结构估计 (structural estimation),再用估出来的参数去做反事实。结论出人意料地一分为二——一笔金融交易税 (financial transaction tax, FTT) 确实会提高知情交易的占比、改善信息聚合,但同时压低成交量与社会福利;而对于一部分流动性差的小盘股,它反而会彻底掐断私人信息的聚合,让价格永远到不了基本面。

1 一个三百年的老问题

先讲一段听上去不像金融学的历史。1694 年,英国为了筹钱打法国,开征了印花税 (Stamp Duty)——这是人类历史上第一笔金融交易税,几经修订,至今仍在伦敦的股票交易里收着。两百多年后,凯恩斯在《通论》里旧事重提,说股市里有太多与基本面无关的投机,应该用一笔税把它摁下去。再后来,托宾 (Tobin, 1978) 接过这根接力棒,提出对所有外汇交易征 1% 的税——这就是后世挂在嘴边的「托宾税 (Tobin tax)」。

这条主张的内核非常朴素:市场里有太多不基于基本面的「噪声交易 (noise trading)」,它推高了波动、污染了价格。一笔交易税主要会打击那些投资期限很短的投机者,而对长期投资者几乎无害。砍掉噪声、留下信息,于是市场会更干净。

听起来很美。可问题是,真的会这样吗?

反对的声音同样有力。Edwards (1993)、Schwert and Seguin (1993) 提醒我们:恰恰是那些知情交易者在抵消噪声、稳定市场;你给交易过程加一道摩擦,减慢的是价格发现 (price discovery),抬高的是买卖价差,最后波动率不降反升。Kupiec (1996) 干脆从模型里推出来:FTT 会增大价格波动、降低市场流动性。

于是我们站在了一个尴尬的位置:两派都讲得头头是道,谁也说服不了谁。

2 理论说「不知道」,经验研究说「一半」

接着,一个自然的问题是:那就去看数据吧。可数据也没能给个痛快话。

先说理论这一头。最近一拨理论文献几乎异口同声地承认:FTT 对市场结果的总效应在理论上是不确定的。Dávila and Parlatore (2021) 在一个 CARA-正态的框架里证明,税收对价格信息含量的影响,取决于知情者与噪声者(套保者)相对的需求弹性。Sørensen (2017) 在单期的 Glosten–Milgrom 模型里研究市场构成与福利,结论同样是「看参数」:税收既可能因为挤出知情者、收窄价差而降低噪声者的交易成本,也可能因为价差加税后总成本更高而抬高它。净效应,取决于双方弹性的高低。

再看经验这一头。现有研究大多是事件研究 (event study) 或双重差分 (difference-in-differences, DiD),它们只部分地化解了理论上的暧昧。有一件事是板上钉钉的:FTT 几乎一定压低成交量。最经典的案例是 1986 年瑞典的交易税——它把 11 只交易最活跃的瑞典股票里 60% 的成交量赶去了伦敦 (Umlauf, 1993);Colliard and Hoffmann (2017) 在法国 2012 年那笔税上也看到了对成交量的类似冲击。可一旦问到别的——比如波动率——答案就散了:有人说降 (Umlauf, 1993; Jones and Seguin, 1997),有人说没影响、甚至说升 (Colliard and Hoffmann, 2017; Deng et al., 2018)。

问题出在哪儿?DiD 能告诉你「征税前后某个可观测指标变了多少」,但它给不了你反事实:换一个税率会怎样?被赶走的到底是噪声者多还是知情者多?市场参与者的信念和偏好又是如何被改写的?这些藏在价格背后的东西,事件研究的尺子量不到。

但真正关键的一步,是换一把尺子。

3 换一把尺子:把模型「估」出来

本文的做法,是把市场微观结构模型结构估计出来。一旦你有了一组能解释真实成交数据的参数,整个市场就变成了一个可以反复重跑的「实验室」:把税率从 0 调到 5 个、10 个基点,看成交量、价差、波动率、信息效率、福利各自怎么动。这是 DiD 永远做不到的事——你可以在不发生真实征税的情况下,衡量征税的后果。(关于「用结构模型替代简约回归、再做反事实」这条路数,可参见《把结构模型「蒸馏」成一张查找表:深度代理与期权定价》。)

那么模型该长什么样?这里有一个绕不过去的坎。以往对微观结构模型的结构估计——比如 Easley et al. (1996, 1997) 以及之后那一大片关于 PIN(知情交易概率,probability of informed trading)的文献——里面的噪声交易者是为了外生原因(如流动性冲击)交易的,与价格无关;而知情者收到的是完美信号,买卖也与价格水平无关。既然谁的行为都不看价格,这类模型根本没法研究一笔会改变价格的税。

于是本文站在 Cipriani and Guarino (2014) 的肩膀上往前走了关键一步:那篇文章让知情者有了价格弹性(他们收到的是有限精度的信号);本文进一步借用 Glosten and Putniņš (2019) 处理福利的办法,让噪声交易者也有价格弹性——他们收到一个对资产估值的冲击(可以理解成套保动机)。两类交易者都「看价格行事」,税收才会真正改变他们的行为,它对信息效率、流动性、波动率与福利的影响,也才真正落到了参数上。

4 模型:把「弹性」写进每一笔买卖

这是一篇有完整理论模型的论文,值得把它的骨架一步步拆开。

4.1 资产与鞅约束

资产的基本价值记为 \(V_d\),\(d=1,2,3,\dots\) 是「天」。每一天,以概率 \(\alpha\) 发生一次信息事件 (information event),此时 \(V_d \neq v_{d-1}\)。在事件日里:

$$V_d = v_H^d = v_{d-1} + \lambda_H\, v_{d-1}, \quad \lambda_H > 0 \quad (\text{prob. } \delta)$$

$$V_d = v_L^d = v_{d-1} + \lambda_L\, v_{d-1}, \quad -1 < \lambda_L < 0 \quad (\text{prob. } 1-\delta)$$

注意作者用的是乘性 (multiplicative) 变化,而非文献里常见的加性变化。这不是随手为之:FTT 大多是从价税 (ad valorem),乘性变动让税负正好与价值变化成比例,也与「收益率方差不随价格升高而下降」这一经验事实相容。

关键的约束是这一条:

$$(1-\delta)\lambda_L = -\delta\lambda_H$$

它保证了 \(E[V_d] = v_{d-1}\big(1 + \delta\lambda_H + (1-\delta)\lambda_L\big) = v_{d-1}\),也就是说,价值(以及每日收盘价)是一个鞅 (martingale)。直觉很简单:好消息把价格往上推的期望幅度,恰好被坏消息往下拉的期望幅度抵消,没人能靠预测「明天涨还是跌」赚到钱。

4.2 两类交易者,两种「弹性」的来源

每个交易时点 \(t\),若处在事件日,以概率 \(\mu\) 选中一个知情者,以 \(1-\mu\) 选中一个噪声者;非事件日里全是噪声者。

知情者是风险中性的,收到一个取值依赖于真值的线性密度私人信号 \(S_t^d\):

对应地,真值为低时 \(f_L(s_t^d \mid V^d = v_L^d) = 1 - \tau(2s_t^d - 1)\)。参数 \(\tau\) 是整篇文章的灵魂之一:它度量信号的信息量。当 \(\tau \to 0\),信号退化为无信息;\(\tau\) 越大越精确。按 Smith and Sørensen (2000) 的术语,\(\tau \in (0,1)\) 时信念是有界的 (bounded)——没有任何一个信号实现能完全揭示真值;\(\tau \in [1,2]\) 时信念无界 (unbounded),极端信号可以「一锤定音」。这条「有界 / 无界」的分界线,后面会变成全文最戏剧性的反转的开关。

噪声者则以概率 \(\varepsilon\) 收到一个「伪信号 (pseudo signal)」\(n_t^d\),它在 $[0,1]$ 上均匀分布、与真值无关——所以它根本不携带信息。但噪声者会当真,按下面这组取值依赖的伪密度去更新自己的估值:

$$\tilde g_H(n_t^d \mid V^d = v_H^d) = 1 + \nu(2n_t^d - 1), \quad \tilde g_L(n_t^d \mid V^d = v_L^d) = 1 - \nu(2n_t^d - 1)$$

参数 \(\nu \in [1,2]\) 控制噪声者估值偏离市场的幅度。Glosten and Putniņš (2015) 给了这个伪信号两副面孔:一是有限理性——噪声者误以为自己的私人信号有用;二是套保——他们因为持有或缺一单位资产、且风险厌恶,私人估值天然地偏离做市商。无论哪种解读,结果都是噪声者的买卖对价格敏感:价差或税收一变宽,他们就更可能选择不交易。这正是与传统「价格无弹性噪声者」模型的根本分野。

4.3 做市商与均衡门槛

做市商如同 Glosten–Milgrom (1985) 里那样,把买价 \(b_t^d\) 与卖价 \(a_t^d\) 设为给定历史 \(h_t^d\) 与当前行动后的条件期望——他不知道今天是否发生了信息事件,全靠交易流去推断。

均衡可以用一组门槛 (threshold) 来刻画:每个时点的信号空间被切成「买 / 不动 / 卖」三段。以知情者的买入门槛 \(\beta_t^d\) 为例,它由「边际那个交易者的估值恰好等于卖价」定义:

$$E\!\left(V_d \mid h_t^d,\, \beta_t^d\right) = a_t^d \tag{3}$$

直觉是:信号比 \(\beta_t^d\) 更强的人才愿意以卖价买入,信号更弱的人宁可观望。这些门槛是时点 \(t-1\) 信念与模型参数的显式函数,门槛定了,交易策略就定了,似然函数也就能写出来——这正是能做极大似然估计的前提。

现在,把税放进来。一笔 FTT 同时抬高了买和卖的成本,它既劝退知情者,也劝退噪声者。于是全文的张力凝聚到一个比值上:知情者与噪声者,谁的价格弹性更大?——谁更怕这笔税,谁就先离场。

5 数据与识别

作者用的是 2017 年在纽约证券交易所 (NYSE) 成交的 60 只股票的交易数据——这一年美国没有征 FTT,是一段干净的「无税基线」。为了看清税收对不同市场层级的影响,他们按市值把市场分成四个分位 (quartile),每个分位随机抽 15 只,凑成这 60 只。

识别从哪里来?答案是模型结构本身:买卖单的方向与时间序列里,藏着足以同时识别 \(\alpha\)(事件概率)、\(\delta\)、\(\mu\)(知情者占比)、\(\tau\)(信号精度)、\(\nu\) 与 \(\varepsilon\)(噪声者弹性)的信息。极大似然把这些参数一并估出来;有了它们,市场参与者的信念与偏好就被「反解」了出来——这恰恰是没有结构估计就拿不到的东西。

6 反转:托宾说对了一半

现在把估出来的参数代进模型,开始做反事实。

第一个发现,落在那个比值上:知情者的价格弹性(来自信号精度 \(\tau\))普遍低于噪声者的价格弹性(来自其私人估值 \(\nu\))。换句话说,知情者「更不怕税」。于是当 FTT 落下,被赶走的噪声者比知情者多——

于是反转出现了:FTT 提高了知情交易在总交易中的占比,拓宽了买卖价差,抬高了价格波动率,并且——改善了信息聚合、提高了信息效率。凯恩斯和托宾「砍掉噪声、留下信息」的直觉,在大多数股票上居然是对的。

注意这里有个微妙之处:价格波动率上升,与信息效率上升,并不矛盾。波动率高是因为价差宽、知情者的成交把更多私人信息更快地打进了价格里;价格更贴近基本面,正是信息被更快聚合的结果。

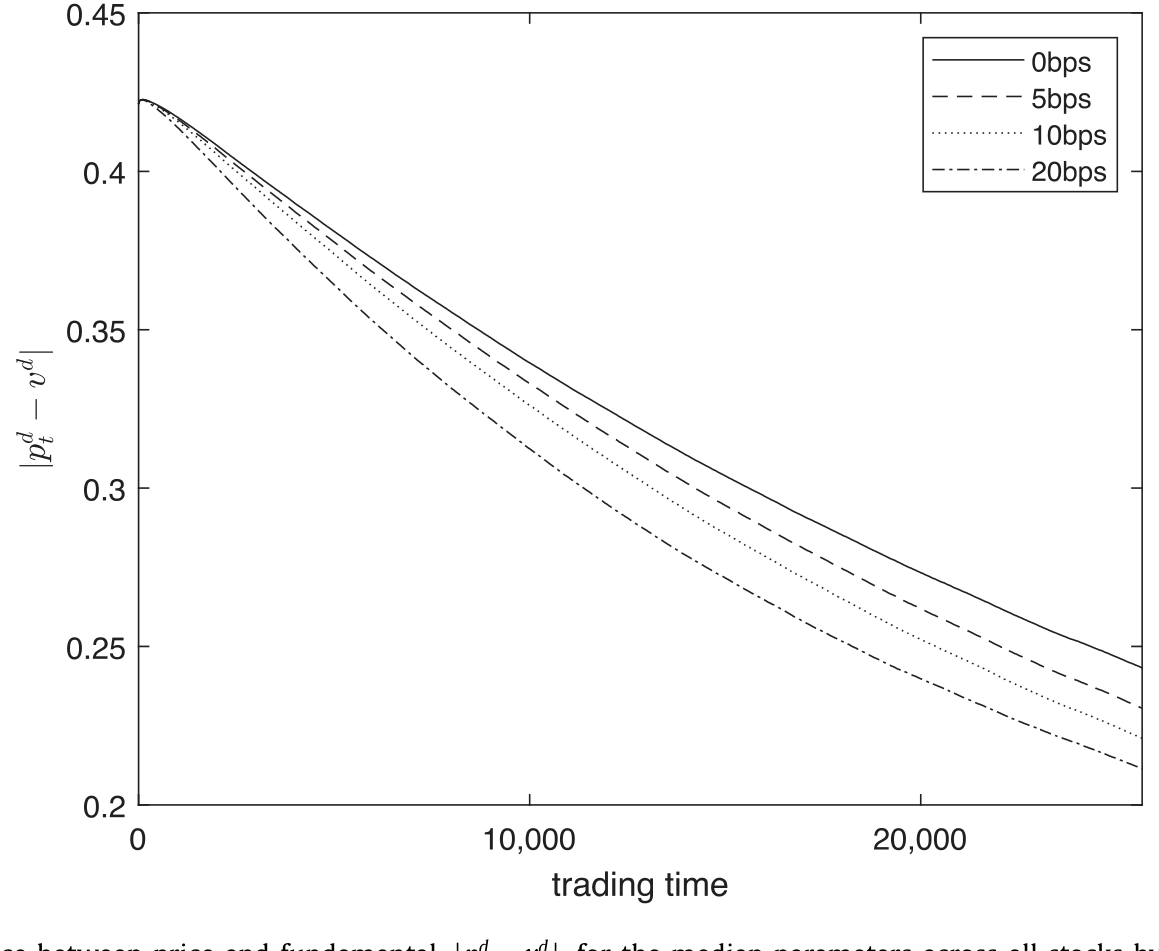

那「信息效率」具体怎么量?作者用了一个非常干净的指标:价格与基本价值之间的距离,看它如何随当天交易的推进而收敛。下面这张图给出了在全样本中位数参数下、这条距离随交易时点的衰减轨迹——有税与无税相比,价格更快地贴近了基本面。

Figure 1: Distance between price and fundamental, , for the median parameters across all stocks by trading time

但天下没有免费的午餐。同样是这些反事实告诉我们:FTT 压低了成交量(与既有经验文献一致),并且因为它实打实地阻碍了市场参与,总福利是下降的。信息更准、价格更聪明,是用更少的交易、更高的成本换来的。这就是托宾税「没说出口的代价」。

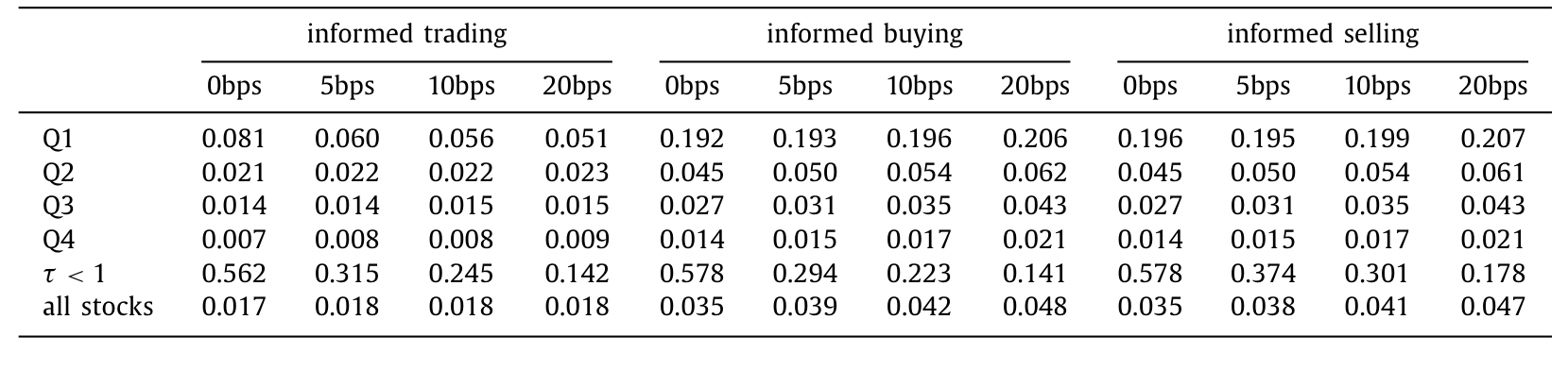

知情交易占比的上升,在交易构成的统计里看得很直接:

Table 7: reports the proportion of trades (buys and sells)

7 真正危险的,是那些「看不清」的小盘股

讲到这里,故事似乎可以收尾了:税有利有弊,权衡而已。

但真正关键的一步,藏在异质性里。前面说的「知情者弹性更低」是平均而言;可在市值最小的那个分位,作者估出来的知情者信号精度 \(\tau\) 非常低——这些股票本就「看不清」,信号弱到接近无信息。对这批股票,FTT 的效果整个反了过来:波动率下降,信息效率也下降。

更极端的情形发生在 \(\tau\) 落进有界信念区间时。回想 §4.2:信念有界,意味着没有任何信号能完全揭示真值。此时一旦加税把本就微弱的知情交易再压下去,市场可能陷入类似信息瀑布 (informational cascade) 的状态 (Bikhchandani et al., 1992; Welch, 1992; Smith and Sørensen, 2000)——大家都不再根据自己的信号行动,价格于是不再收敛到基本价值。

量级上这有多严重?文中给出的反事实是:即便是一笔小到 5 个基点 (bps) 的 FTT,对这些流动性差的小盘股,价格无法收敛到基本面的概率也已经相当可观。换句话说,同一笔税,在大盘股上是「降噪剂」,在小盘股上却可能是「断路器」——它不是减慢了信息聚合,而是把私人信息的聚合整个掐断了。

这是结构估计真正的价值所在:它不只给你一个平均效应,它告诉你这个平均效应在不同市场层级符号相反,并指出最该担心的,是流动性最差、信息最稀薄的那一角。

8 文献脉络

把这条线索捋一遍。源头是凯恩斯与 Tobin (1978) 的政策主张,后续有 Stiglitz (1989)、Summers and Summers (1989) 接力,反方则有 Edwards (1993)、Kupiec (1996)。但这些都是「该不该收」的规范争论。

真正让这个问题可计算的,是市场微观结构的两条支流。一条是 Glosten and Milgrom (1985) 的序贯交易框架——做市商从订单流里学习、设定买卖价;另一条是 Easley et al. (1996) 开创的 PIN 结构估计传统,第一次把「知情交易概率」从数据里估了出来。可惜后者的交易者不看价格,研究不了税。

转折点是 Cipriani and Guarino (2014):他们把有限精度信号引入结构估计,让知情者有了价格弹性。本文则借 Glosten and Putniņš (2019) 的福利分析工具,补上了缺失的另一半——价格弹性的噪声者。两条腿都有了弹性,才第一次能在结构估计里量出 FTT 的「构成效应」。与之并行的,还有 Dávila and Parlatore (2021) 在 CARA-正态框架里给出的「相对弹性决定一切」的理论结论——本文恰好用真实数据把那个「相对弹性」估了出来。

(顺带一提,本文把「信息效率」操作化为「价格与基本面的距离」,这与用波动率去度量信息含量的思路是互补的两条路——关于后者,可参见《波动率,真的能当「信息」的尺子用吗?》;而做市商如何从订单流里学习、定价的机制,则与《做市商的「一本账」:当一只股票的冲击,悄悄改写了另一只的报价》同源。)

9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:FTT 既然「改善信息聚合」,为什么还说它降低福利?这不矛盾吗?

不矛盾。信息效率衡量的是「价格离基本面有多近」,福利衡量的是「市场参与者的总收益」。FTT 靠的是赶走更多噪声者来抬高知情交易占比——价格是更准了,但成交量塌了、参与被实打实地抑制了。更准的价格是用更少的交易换来的,净福利于是为负。两者度量的根本不是一回事。

Q:凭什么相信「知情者比噪声者更不怕税」?这不正是结论的关键吗?

关键正在这里,而这恰恰是估出来的,不是假设进去的。知情者的价格弹性来自信号精度 \(\tau\),噪声者的来自私人估值参数 \(\nu\),两者都是从 60 只股票的真实买卖序列里用极大似然识别的。结论「知情者弹性更低」是数据说的话——而且作者诚实地指出,在 \(\tau\) 极低的小盘股上,这个排序会翻转。

Q:这和 PIN 那一套结构估计有什么本质区别?

PIN 模型里噪声者为外生流动性冲击而交易、与价格无关,知情者拿的是完美信号、买卖也与价格无关。既然谁都不看价格,一笔改变价格的税就无从发挥作用。本文让两类交易者都有价格弹性,税才有了作用的抓手——这是能不能研究 FTT 的分水岭。

Q:用 2017 年「没有税」的数据去预测「有税」的世界,可信吗?

这正是结构估计的卖点,也是它的软肋。卖点在于:参数(信号精度、弹性、信念)被假定为相对稳定的「深层结构」,征税不改变它们,只改变在它们之上求解出的均衡。软肋在于卢卡斯批判式的担忧——若征税本身改变了谁来交易、信息生产的激励,深层参数也会移动。这是所有反事实的共同命门。

Q:5 bps 就能让小盘股价格「不收敛」,是不是太脆弱了?

这里的脆弱性来自有界信念:当信号本就弱到没有任何实现能揭示真值,知情交易稀薄,市场本就濒临信息瀑布的边缘,再小的摩擦也可能把它推过临界点。它不代表所有股票都这么脆——恰恰相反,它是异质性的极端一端,提醒监管者「一刀切的税率」在不同流动性层级上后果天差地别。

Q:现实中的 FTT 大多对大盘股征收(如法国 €10 亿市值线),本文的小盘股警告还相关吗?

相关,而且是个有用的对照。现实里把征税门槛设在大市值,某种程度上避开了本文识别出的最危险区域——这或许是个无意中的好设计。但也意味着,若哪天把税基扩到中小盘,本文的「断路器」效应就会变成真实的政策风险。

(b) 几个可能的研究问题与提案

1. 把这套结构估计搬到公司债市场。 【经济故事】公司债是做市商主导、流动性高度分层的市场,很多债券一天只成交几笔——天然就是「信号稀薄、信念有界」的高发地带。若对公司债征 FTT,本文的「断路器」效应恐怕会比股票市场更普遍。 【可行性】中。数据可用 TRACE 逐笔成交,但债券的序贯交易模型要重写(双边询价、做市商库存、非匀质到达),识别比 NYSE 集中竞价难不少;不过方向清晰,doable。

2. 外资持有人是「更怕税」还是「更不怕税」的那一类? 【经济故事】本文的全部张力压在「谁的价格弹性更大」上。若能把交易流按投资者类型(本土 vs. 外资)拆开,就能直接检验 FTT 的构成效应是否在外资身上更强——这正是法、意 FTT 政策辩论的核心关切(资本外流)。 【可行性】中偏低。需要带交易者身份标签的成交数据(如某些交易所的会员级数据或监管数据),可得性是主要瓶颈;一旦拿到,识别策略可直接沿用本文的门槛—似然框架。

3. 用一次真实征税事件给结构估计「外部验证」。 【经济故事】本文最大的软肋是反事实无法被直接检验。法国 2012、意大利 2013 提供了现成的准实验:在征税前的数据上估出参数、预测征税后的成交量与价差,再与真实的征税后数据对账。 【可行性】高。这是把结构估计与 DiD 嫁接的标准做法,Colliard and Hoffmann (2017) 的法国样本就是现成战场;唯一的难点是匹配同等市值/流动性的对照券。

4. 把「有界信念 → 信息瀑布」的临界点做成一个可监测的指标。 【经济故事】本文识别出 \(\tau\) 落进有界区间的股票最危险。能否把每只股票到「断路器临界点」的距离估成一个连续指标,供交易所在设计 FTT 税率上限时使用? 【可行性】中。指标本身是本文模型的副产品,技术上 doable;难在样本外稳定性与跨市场可比性的验证。

参考文献

- Bikhchandani, S., Hirshleifer, D., Welch, I. (1992). A theory of fads, fashion, custom, and cultural change as informational cascades. Journal of Political Economy 100(5), 992–1026.

- Cipriani, M., Guarino, A. (2014). Estimating a structural model of herd behavior in financial markets. American Economic Review 104(1), 224–251.

- Colliard, J.-E., Hoffmann, P. (2017). Financial transaction taxes, market composition, and liquidity. Journal of Finance 72(6), 2685–2716.

- Dávila, E., Parlatore, C. (2021). Trading costs and informational efficiency. Journal of Finance 76(3), 1471–1539.

- Deng, Y., Liu, X., Wei, S.-J. (2018). One fundamental and two taxes: when does a Tobin tax reduce financial price volatility? Journal of Financial Economics 130(3), 663–692.

- Easley, D., Kiefer, N.M., O'Hara, M., Paperman, J.B. (1996). Liquidity, information, and infrequently traded stocks. Journal of Finance 51(4), 1405–1436.

- Kupiec, P.H. (1996). Noise traders, excess volatility, and a securities transactions tax. Journal of Financial Services Research 10(2), 115–129.

- Smith, L., Sørensen, P. (2000). Pathological outcomes of observational learning. Econometrica 68(2), 371–398.

- Sørensen, P. (2017). The Financial Transactions Tax in Markets with Adverse Selection. Working Paper.

- Tobin, J. (1978). A proposal for international monetary reform. Eastern Economic Journal 4(3/4), 153–159.

- Umlauf, S.R. (1993). Transaction taxes and the behavior of the Swedish stock market. Journal of Financial Economics 33(2), 227–240.