一个被「1」吃掉的减号,差点把整篇论文的结论说反了

本文读的是 Busaba, Benveniste & Guo (2001, JFE) 的一则勘误 (erratum):原文 Table 5 里,一个本该是 −0.235(t 值 −2.89)的回归系数,被排版成了 10.235(t 值 12.89);另一个 −0.156 被印成 10.156。一个被「1」顶替掉的减号,不只是让数字变丑,而是把这篇论文最核心的那个负向关系,硬生生翻成了正的。

1 引言:一张表里那个「不合群」的数字

先做个思想实验。假设你翻开 2001 年那一期 Journal of Financial Economics,读到一篇研究新股发行的论文,停在第 94 页的 Table 5——一张再标准不过的横截面回归表。表里的系数老老实实地待在一个很窄的区间里:价格修正 ADJUST 是 0.122、0.104、0.111;正向修正 P_ADJUST 是 0.430 到 0.623;连交叉项 WPROB*P_ADJUST 也不过是 −0.919、−1.052。所有数字,要么在 0 上下零点几,要么是个不大的负数。

然后,你的目光扫到 WPROB 那一行的某一格,看见一个数字:10.235,t 值 12.89。

你会不会愣一下?在一张所有系数都挤在 [−1, 0.6] 之间的表里,突然冒出来一个 10.235,配着一个高到离谱的 t 值——这就像一队身高一米七的人里,站进来一个报了「十米三」的。它太扎眼了,扎眼到任何一个读表的人都该停下来问一句:这是真的吗?

但它就这么印出来了,印在顶刊上,过了校样、过了审稿、过了编辑,安安静静地待了几个月,直到作者们自己回过头来,发了一则勘误把它捉了出来。

这篇「论文」本身只有两页,正文不到三百字。可它讲的,恰恰是实证金融里最不该被忽视、却又最容易被忽视的一件事:一个符号的重量。

2 被顶替的减号

我们先把这则勘误说的事讲清楚。它一共改了三处,前两处都是同一种病:

P. 94, Table 5(续):

- WPROB 行的某个系数,原印为 10.235、t 值 (12.89),应为 −0.235、t 值 (−2.89);

- 另一列 WPROB 的系数,原印为 10.156,应为 −0.156。

看出来了吗?−0.235 和 10.235,差别只在第一个字符:一个是减号「−」,一个是数字「1」。(−2.89) 和 (12.89) 也一样。换句话说,在排版的某一道工序里,那个细瘦的减号被错认、错排成了一个「1」。于是 −0.235 摇身一变成了 10.235,−2.89 变成了 12.89。

第三处错的是参考文献——第 101 页的第四条,应该是 Benveniste, Busaba & Wilhelm (2001) 那篇讲信息外部性的文章。这一条无关痛痒,我们略过。真正要命的是前两处。

为什么要命?因为这不是把 0.235 印成了 0.236 那种「数值漂移」的小错。它改变的是符号。 一个负号没了,结论的方向就反了。这一点,比数字本身大了几十倍这件事,还要严重。

(顺带一提,金融学界对这种「符号被弄反」的事故并不陌生。一篇讲投票联盟的治理论文,也曾因为两个手滑的减号差点把好人钉成坏人,可参见《两个手滑的减号,差点把「投票联盟」钉成了坏人》;还有人为了在计数数据里「留住那些零」,反而把结论的符号弄反,见《为了留住那些「零」,我们把结论的符号弄反了》。)

3 这个减号,恰恰是论文的命门

要理解这个负号有多重要,得先知道 WPROB 是什么、它本该长成什么样子。

这篇原文叫《The option to withdraw IPOs during the premarket: empirical analysis》——「新股在预销售期撤回发行的期权」。它的核心思想,承袭自 Benveniste 一脉的簿记建档 (bookbuilding) 理论:承销商在簿记建档过程中,要靠抑价 (underpricing) 去「买」机构投资者的真实需求信息;可发行人手里还攥着另一张牌——撤回 (withdraw) 发行的权利。如果路演反应太冷,发行人可以干脆不发了。这张「随时可以走人」的期权,提升了发行人在谈判桌上的筹码,于是它本该降低为换取信息而付出的抑价。

WPROB 就是这篇论文估出来的「撤回概率」——一只新股有多大可能被撤回。按照上面的逻辑,撤回倾向越高的发行,抑价应该越低。也就是说:

WPROB对抑价的系数,理论上必须是负的。

现在你明白那个减号的分量了。−0.235 这个值,配着 −2.89 的 t 值(对应 p 值 0.004),是在替这篇论文最核心的命题作证:撤回期权确实压低了抑价,而且显著。 这正是作者想要的结果。

可一旦它被印成 +10.235、t 值 +12.89,故事就彻底翻了个面:读者会得出「撤回概率越高,抑价反而越高、而且高到天上去」的结论——这不仅与论文的全部论证背道而驰,数值本身(一个十倍于其他所有系数的怪物)也荒谬到不可能为真。

更要命的是,这个错并不孤单。把整行 WPROB 的系数排在一起看,它的负号是成体系的:

| 设定 | WPROB 系数 |

t 值 | p 值 |

|---|---|---|---|

| Model 1 | −0.263 | −2.31 | 0.021 |

| Model 2 | −0.235 | −2.89 | 0.004 |

| Model 3 | −0.156 | −2.39 | 0.017 |

| Model 4 | −0.107 | −1.71 | 0.088 |

| Model 5 | −0.123 | −2.10 | 0.037 |

再加上交叉项 WPROB*P_ADJUST 也是稳稳的负数(−0.919、−1.052,t 值 −2.97、−3.42)——整篇论文的证据链,从头到尾都在说同一个负向故事。那个被印成正的 10.235,是这条链子上唯一一个崩开的环。它越是显眼,越说明它一定是错的。 勘误要做的,不过是把这一环重新焊回去。

(关于簿记建档里「用抑价买信息」的机制,本博客有更细的展开,可参见《新股「打折」的真正理由,不是让你说真话,而是先让你肯掏钱》。)

4 一则勘误,照见了实证科学的两个软肋

把这件小事放大来看,它其实戳中了实证研究的两处软肋。

第一处,是校对这道防线有多脆。 你可能会想:一个 10.235、t 值 12.89 的数字,跟全表格格不入,作者、审稿人、编辑、排版,这么多双眼睛,怎么会一个都没拦住?可现实就是没拦住。原因恰恰在于,人读表时看的是「模式」,不是「每一个字符」。 大脑会自动把一行数字理解成「一串系数」,而不会逐位去核对每个减号是不是真的减号。越是格式化、越是密集的数据表,越容易藏住这种字符级的错误。这也是为什么,符号错误往往不是被「读」出来的,而是被作者复算、或被后人复现时才「算」出来的。

第二处,更深一层:结论对一个字符的依赖,本身就是一种风险。 我们写论文时,总以为结论是被数据、被识别策略、被稳健性检验撑起来的。但在「印出来」这最后一公里,结论的方向其实悬于一个个孤零零的符号之上。一个减号在传抄、转码、排版的任何一环里掉了,读者拿到的就是一个符号相反的世界。学术出版的纠错机制——勘误、更正、乃至撤稿——存在的意义,正是给这条脆弱的最后一公里上一道保险。(同一本 JFE 上,也有作者因为一次时间对齐的失误,亲手撤回了自己的「公司债四因子」论文,那是比勘误更重的自我纠错,见《一篇被作者亲手撤回的 JFE》。)

所以,别小看这两页纸。它不是论文,却是论文得以被信任的前提:科学之所以可信,不在于它从不犯错,而在于它会把自己犯的错,公开地、署名地、写进同一本期刊里改回来。

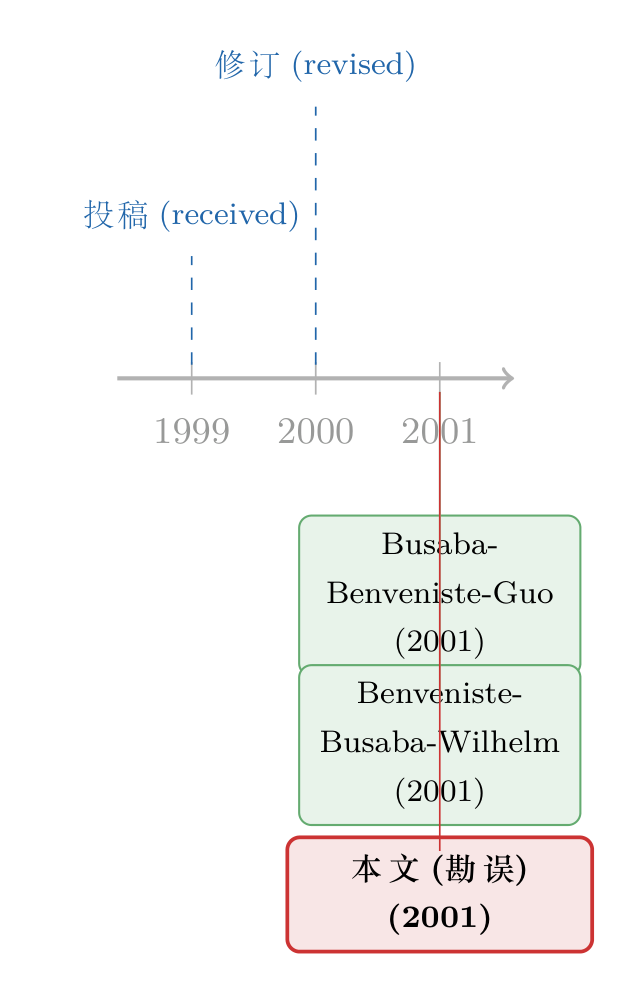

5 文献脉络:一篇论文的「一生」

这则勘误没有自己的文献谱系——它要纠正的,是另一篇论文。所以这里我们换个角度,把这条「脉络」画成原文与勘误的生命周期:从一篇稿子被收到,到它被改对,中间隔了多久、经过哪些环节。

原文的页脚老老实实记着三个日期:1999 年 7 月 13 日收到投稿,2000 年 6 月 9 日收到修订稿,2001 年 1 月 17 日正式接受。然后在 2001 年,它发表于 JFE 第 60 卷(73–102 页)。同年,承载着那两个错印减号的纸面付印;也是同年,作者与出版方在第 61 卷(477–478 页)登出这则勘误,连同那篇 Benveniste, Busaba & Wilhelm (2001) 参考文献的更正,一并补上。

从投稿到发表,整整两年半的打磨;而那个被「1」顶替的减号,却在最后一道工序里悄悄溜了进去。这或许正是这则勘误最朴素的提醒:论文最薄弱的地方,往往不在它最费力推敲的识别策略里,而在它最不设防的排版校样上。

6 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这不就是个排版错误吗,值得专门读一篇?

值得,因为错的是符号而不是数值。把

0.235印成0.236无伤大雅;把−0.235印成10.235,则是把论文核心命题的方向整个说反了。对实证研究而言,符号常常就是结论本身。这则勘误的价值,正在于它把「结论悬于一个字符之上」这件事,摆到了台面上。

Q:那么多双眼睛,怎么会漏掉一个十倍于全表的怪数字?

因为人读表看的是模式而非字符。大脑把一行系数当成一个整体来理解,不会逐位核对每个减号。越是密集、格式化的数据表,越容易藏住字符级的错误——它通常不是被「读」出来的,而是被复算或复现时才「算」出来的。

Q:改了符号,论文的结论会不会被推翻?

恰恰相反——改对了符号,结论才成立。

−0.235、t 值−2.89支持「撤回期权降低抑价」这一核心命题,与整行WPROB的负号、以及WPROB*P_ADJUST的负交叉项完全自洽。被错印的那个正值,才是与论文论证矛盾的孤例。勘误是修复,不是颠覆。

Q:WPROB 为什么理论上应该是负的?

按簿记建档逻辑,承销商靠抑价向机构投资者「购买」真实需求信息;而发行人撤回发行的期权提升了其谈判筹码,从而减少为换取信息所需支付的抑价。所以撤回倾向(

WPROB)越高,抑价应越低——系数为负。

Q:勘误 (erratum) 和撤稿 (retraction) 是一回事吗?

不是。勘误纠正的是不影响主要结论的局部错误(这里改对符号后,论文反而更自洽);撤稿则针对足以动摇核心结论的错误或不端。两者都是学术出版自我纠错机制的一部分,但严重程度天差地别。

Q:从识别的角度,这则勘误有没有改变原文的可信度?

没有触及识别。它只修了印刷层面的两个字符与一条参考文献,回归设定、样本、识别策略一概未动。它影响的不是「这篇论文做得对不对」,而是「读者读到的是不是作者真正算出来的那个数」。

(b) 几个可能的研究问题与提案

1. 给顶刊表格做一次「越界系数」体检。

【经济故事】本文那个 10.235 之所以是错的,线索就在于它远远偏离了同列其他系数的分布。如果把这个直觉做成一个自动审计规则——标记那些数量级或符号与同表、同列其他系数严重不一致的数字——能否在大规模文献里捞出更多类似的字符级错误?【可行性】中。需要对大批 PDF 表格做结构化解析(OCR + 表格识别误差不小),并设定合理的异常阈值;技术上可行,难点在解析精度与误报率。

2. 把「撤回期权」搬到公司债发行市场。 【经济故事】股票发行人可以撤回 IPO,债券发行人同样可以在路演反应不佳时推迟或取消发行。这张「撤回期权」是否也压低了公司债的发行折价(underpricing)?机制与本文一脉相承,但信用市场的投资者结构、簿记方式都不同,结果未必平移。【可行性】中。需要 Mergent FISD / SDC 的发行层数据,外加被撤回/推迟发行的记录(这部分较难系统获得),识别上可借鉴本文构造「撤回概率」的思路。

3. 勘误本身有没有信息含量? 【经济故事】一篇论文发了勘误,是否预示着它后续被引用得更少、或更可能被进一步更正/撤稿?换句话说,勘误是不是论文「质量信号」的一种?【可行性】高。Crossref、Retraction Watch 等数据库已能把勘误、更正、撤稿与原文链接起来,配合引用数据即可做事件研究式分析,数据现成、识别清晰。

4. 符号错误对元分析 (meta-analysis) 的污染。 【经济故事】若一个被错印为正的系数进入了某篇综述或元分析的系数池,它会把合并后的效应往哪个方向拽、拽多少?【可行性】中。需要锁定一组有公开勘误记录的论文,重做包含/剔除错误版本的元分析对比;样本量可能偏小,但作为方法论警示足够有力。

7 参考文献

- Busaba, W. Y., Benveniste, L. M., Guo, R.-J. (2001). The option to withdraw IPOs during the premarket: Empirical analysis. Journal of Financial Economics 60(1), 73–102.

- Busaba, W. Y., Benveniste, L. M., Guo, R.-J. (2001). Erratum to: 'The option to withdraw IPOs during the premarket: Empirical analysis'. Journal of Financial Economics 61(3), 477–478.

- Benveniste, L., Busaba, W., Wilhelm, W. (2001). Information externalities and the role of underwriters in primary equity markets. Journal of Financial Intermediation, forthcoming.