行权就再送你一张期权:这台「印钞机」为什么印不出钱

本文读的是 Dybvig & Loewenstein (2003, Review of Financial Studies):一种行权时会「再生」出新期权的高管期权——重载期权(reload option)——看上去像一台可以反复套现的复合期权印钞机,但作者用一个与分布无关的占优论证证明,它的最优行权策略简单到一句话「只要价内就行权」;由此可以给出干净的估值与对冲公式,而它的价值始终被夹在一份美式看涨期权与一股股票之间。

1 一台「印钞机」的指控

先讲一个让人不安的故事。

假设公司给了你一种期权。它和普通的看涨期权一样:手里有 100 份、行权价 $100、股价涨到 $125 时,你可以用 80 股股票(市值 $125 × 80 = $10,000)去抵付 $100 × 100 = $10,000 的行权款,净落 20 股、市值 $2,500。到这里都很正常。

但这种期权多了一条:你每拿出一股去抵付行权款,公司就再送你一份新期权——同样的到期日,行权价等于此刻的股价 $125。于是上面那次行权,你除了拿到 20 股,还白得 80 份全新的、行权价 $125 的期权。这种「行权即再生」的合约,就叫 重载期权(reload option,又称 restoration / replacement option)。

它最早是 1987 年 Frederic W. Cook 公司为 Norwest 设计的,到 1997 年已经出现在 17% 的新增期权计划里(1996 年还是 14%)。增长够快,争议也够大。批评者的直觉很简单:能反反复复行权、反反复复领新期权,这不就是一台没有上限的印钞机吗?有大型机构投资者甚至声明,只要计划里有这个条款,就投反对票。连会计准则委员会都举了白旗——SFAS 123 第 186 段写道:理论上重载期权应当在授予日就把所有特性算进价值里,但「at this time, it is not feasible to do so」(眼下做不到)。

这篇论文真正想说的是:「做不到」是个错觉。让重载期权显得像天书的,是它那层「复合期权」的外壳;一旦你找对了角度,它简单得几乎可以手算。

这就是全文的张力所在。接下来我们要回答的,其实只有一个问题:一个能无限「自我繁殖」的期权,到底该怎么行权、又值多少钱?

2 先把「无底洞」堵上:两条边界

在动用任何数学之前,作者先做了一件聪明事——给这台「印钞机」的产出定个上下界。

下界很自然:重载期权至少值一份美式看涨期权。因为持有人完全可以装作手里是普通美式期权,按它的最优策略行权、从此再也不碰那些再生出来的新期权——这样他拿到的就是美式期权的收益。既然「能做到至少这么多」,重载期权不会更便宜。

上界才是要害:无论能重载多少次、无论到期日多长(哪怕是无限期),一份重载期权的价值都不会超过一股股票本身。 这一条直接击碎了「印钞机」的指控。

怎么证?跟着钱算一遍就好。记第 \(i\) 次行权时的股价为 \(S(\tau_i)\),约定 \(S(\tau_0)=K\)。第一次行权后,每份重载期权给你 \(\left(1-\frac{K}{S(\tau_1)}\right)\) 股,外加 \(\frac{K}{S(\tau_1)}\) 份新期权(行权价 \(S(\tau_1)\))。第二次行权再添 \(\frac{K}{S(\tau_1)}\left(1-\frac{S(\tau_1)}{S(\tau_2)}\right)\) 股,两次累计的股数恰好望远镜式地叠成:

$$\left(1-\frac{K}{S(\tau_1)}\right)+\frac{K}{S(\tau_1)}\left(1-\frac{S(\tau_1)}{S(\tau_2)}\right)=1-\frac{K}{S(\tau_2)}$$

一般地,第 \(i\) 次行权之后,持有人累计拿到 \(1-\dfrac{K}{S(\tau_i)}\) 股,同时手里还攥着 \(\dfrac{K}{S(\tau_i)}\) 份行权价为 \(S(\tau_i)\) 的新期权。

关键就藏在这个 \(1-\dfrac{K}{S(\tau_i)}\) 里:无论股价涨到天上去,它永远小于 1。也就是说,一份初始的重载期权,把后面所有的再生、行权、再生……全部加总,净拿到的股数也凑不满一整股;何况你还错过了这些股票早年的分红。那不如一开始就老老实实持有一股、把所有年份的分红都收下——所以一股股票,就是重载期权的天花板。

这个望远镜式的求和是全文的「第一个魔术」。它说明:所谓「无限重载」并不会让公司失控地增发股份——整串行权链条净增发的股数,始终被初始期权数量锁死,和普通看涨期权没有区别。

3 真正关键的一步:一个与分布无关的占优策略

边界堵上了,可我们还是不知道到底该什么时候行权。复合期权的难处正在于此:今天行权,会换来一串新期权,而这些新期权的最优行权时点又依赖于未来的股价路径……一层套一层,看起来必须先对股价过程建模、再用动态规划倒推。

接着,一个自然的问题是:能不能绕开建模?作者给出的答案,是这篇论文最漂亮的地方。

他们先把行权环境抽象成五条假设,而这些假设出奇地弱:(1) 雇员总能再多持有一些股票;(2) 他手里(或借得到)足够的股票来支付行权款;(3) 行权这个动作本身不影响股价、分红或他的其他薪酬;(4) 分红非负、股价为正,且雇员「多多益善」;(5) 没有税收和交易成本。注意:这里完全没有对股价分布、波动率、利率过程做任何假设,甚至允许雇员在卖出股票上受到各种限制。

在这样几乎「裸」的环境里,作者证明了:

定理 1(最优行权策略)。 只要重载期权处于价内(in the money)就立即行权、处于价外就不行权,是一个最优策略。在网格 \(\{t_1,\dots,t_n\}\) 上,这一策略导出的行权价过程为

换句话说,最优策略下的行权价,就是股价的「跑动最高水位」(以 \(K\) 为地板)。这是个极优雅的刻画:你不需要解任何随机微分方程,只要盯着股价创没创新高。

那为什么「价内就行权」是最优的?证明用的是占优(dominance)而非偏好或概率。直觉是这样:固定任意一个可行的行权策略 \(X(t)\) 以及与之配套的全部消费、投资决策,再把行权策略单独换成候选最优 \(X^*(t)\)、其余一切保持不变。可以验证 \(X^*(t)\ge X(t)\),于是新策略下持有的股数过程 \(\Phi^*(t)\) 处处不少于原来的 \(\Phi(t)\)——

早行权,就能更早把股票拿到手、更早领分红,而且拿到的股票不会更少。 一个「多多益善、且偏好早拿分红」的雇员,不管他内心的效用函数长什么样、不管股价服从什么分布,都会更喜欢这个策略。这就是「distribution-free dominant policy」的含义:结论不依赖任何模型。

这一步是全文的枢纽。它把一个看似要靠动态规划硬解的复合期权问题,化简成了一句「价内就行权」。一旦行权策略被钉死,剩下的就只是估值——而估值,是有公式的。

并且作者指出,若股价在两个网格点之间总有下跌的可能(即「常规情形」),那么这个策略还是唯一的最优策略(在「平价时行不行权无所谓」的意义下)。这一点和 Jagannathan (1984) 关于「看涨期权与标的风险」的经典讨论一脉相承——风险如何影响期权价值,并不总是想当然的(关于「风险是否一定让期权更值钱」这一微妙之处,可参见《「风险让期权更值钱」——这句人人会说的话,其实只对了一半》)。

4 估值与对冲:把复合期权写成「股价的最高值」

行权策略一旦确定,估值就顺理成章了。作者的市场环境是标准的无套利完全市场:两种基础资产,一个局部无风险的「债券」\(B(t)>0\),一个支付累计分红 \(D(t)\) 的「股票」\(S(t)>0\)。复制一笔累计现金流 \(C(t)\) 的财富过程满足

$$W(t) = \Delta(t)B(t) + \Phi(t)S(t)$$

$$dW(t) = \Delta(t)\,dB(t) + \Phi(t)\,dS(t) + \Phi(t)\,dD(t) - dC(t)$$

其中 \(\Delta(t)\)、\(\Phi(t)\) 分别是持有的债券与股票数量。在风险中性测度 \(P^*\) 下,投资股票是一场「现值意义上的公平赌局」:对 \(s\ge t\),

$$\frac{S(t)}{B(t)} = E^*_t\!\left[\frac{S(s)}{B(s)} + \int_t^s \frac{1}{B(u)}\,dD(u)\right]$$

完全市场保证 \(P^*\) 唯一,于是任意现金流 \(C(t)\) 在 $0^-$ 时刻的价值就是

$$E^*\!\left[\int_{t=0^-}^{T} \frac{1}{B(t)}\,dC(t)\right]$$

把定理 1 的最优行权策略代进去,重载期权的价值就被写成了关于股价(对数)跑动最高值的期望——这正是定理 2 给出的一般估值公式。它的好处是双重的:第一,不必先选定一个二叉树近似再去逼近期权价值(这是 Hemmer 等人和 Saly 等人之前的做法);第二,因为答案只依赖 \(\log S\) 的最大值,在 Black–Scholes 假设下(无论有没有连续分红),它能进一步化成封闭形式的估值与对冲公式。一个看似要数值硬算的复合期权,最后落回到了一个「障碍/极值型」期权的老问题上——Beaglehole, Dybvig & Zhou (1997) 关于极值期权模拟的工作,正是这一类问题的工具箱。

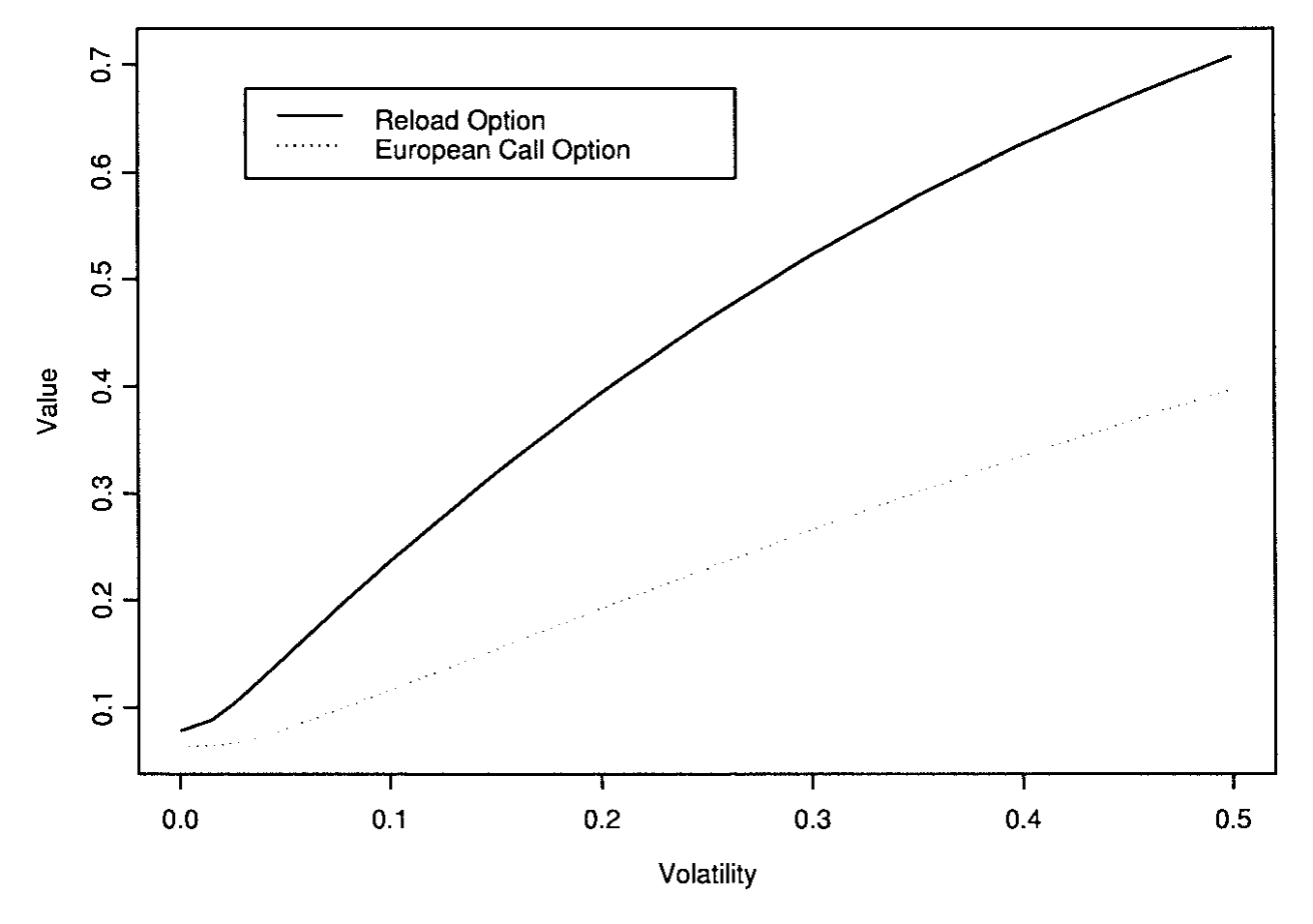

那么它的激励效应呢?这关系到公司最关心的问题:发重载期权,到底会不会扭曲高管的行为?作者在 Black–Scholes 假设下(10 年期、利率 5%、无分红、波动率 30%)画了三张对照图,把重载期权和欧式看涨期权放在一起比:重载期权的价值确实更高,但对冲比率(hedge ratio, delta)始终介于 0 与 1 之间,复制组合持有的股数不超过一股;而衡量激励的「每单位价值的 delta」,两者也相当接近。结论因此相当「反高潮」:重载期权给出的激励,和传统员工期权、乃至直接发股票,并没有本质区别。(关于高管行权行为本身如何影响期权估值与激励,可参见《同一份期权,老板算的账和股东算的账为什么不一样?》。)

唯一让「价内就行权」这条铁律打折扣的,是分红。当股票派息时,提早行权拿到股票虽然能早领分红,但行权价被「垫高」也更狠,两股力量开始拉扯,最优边界因此不再是简单的「一沾价内就行权」。作者用一张图刻画了派息情形下重载期权价值的形状。

Figure 7: we see that for a dividend-paying stock, the reload option value is

不过即便如此,作者强调:在带「时间归属」(time vesting,例如两次行权之间须等待 6 个月)的更现实合约里,数值结果显示——按「每到一个归属周期、只要价内就行权」这种朴素策略所得到的价值,与真正最优策略下的价值,相差并不大。也就是说,时间归属会显著改变最优行权的时点,却对估值影响有限。这对实务是个好消息:你不必把行权策略算到极致,也能把这份期权的成本估个八九不离十。

5 文献脉络

把这篇论文放回它的坐标系里,故事其实很清晰。

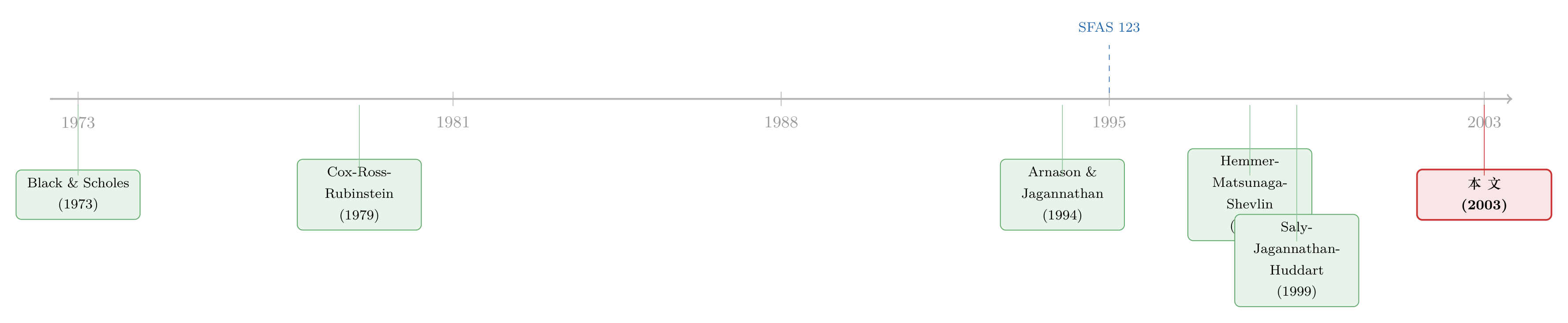

一切的源头当然是 Black & Scholes (1973)——没有风险中性定价与复制组合的语言,下面的一切都无从谈起。随后 Cox, Ross & Rubinstein (1979) 的二叉树模型,给了实务界一把通用的数值定价工具:任何奇形怪状的期权,似乎都可以「搭一棵树」算出来。

重载期权的早期研究,正是沿着这把二叉树工具展开的。Arnason & Jagannathan (1994) 用二叉树给「只能重载一次」的期权估值;Hemmer, Matsunaga & Shevlin (1998) 系统记录了实务中重载期权的各种形态(他们分析了 246 家公司的计划,其中 27 个对重载次数有严格限制、219 个不限次数中又有 53 个带明确归属要求),并在二叉树框架里证明了最优行权策略、给出了估值;Saly, Jagannathan & Huddart (1999) 进一步在二叉树里处理了对行权次数的限制。与此同时,会计这一侧——FASB 在 1995 年的 SFAS 123 里,正式给出了重载期权的定义,却又坦承「眼下没法在授予日给它定价」。

这篇论文站在哪里?它的贡献,是把这条「二叉树估值」的路线整体抬升了一个台阶:不再依赖某一个二叉树近似,而是在「无套利、完全市场」这个更一般的框架下,对利率、分红、股价过程都允许相当一般的随机性,给出最优行权策略与估值公式;更妙的是,这套公式可以简单地用「股价对数的最大值」算出来。它既回应了实务(会计与税务都需要一个可操作的估值),也回应了公众争议(用两条边界和望远镜求和,把「印钞机」的指控逐条拆掉)。

6 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:定理 1 说「价内就行权」最优,可教科书不是说美式看涨期权在无分红时不应提前行权吗?这不矛盾吗?

不矛盾,因为重载期权和普通美式期权的「行权」是两码事。普通美式期权提前行权会毁掉时间价值,所以不该做;而重载期权行权时,公司会把损失的时间价值以新期权的形式还给你(行权价重置到当前股价、到期日不变)。你交出去的时间价值又换回来了,却能更早拿到股票和分红——所以这里反而是「越早越好」。

Q:这个「与分布无关」的结论,是不是太强了?凭什么连波动率都不用假设?

因为它走的是占优而非最优化。作者没有去比较「不同行权策略的期望效用谁更高」,而是直接证明:换成 \(X^*(t)\) 后,雇员在每一条股价路径上持有的股数都不少于原策略、且拿得更早。逐路径占优,自然不依赖路径的概率分布。代价是假设里那条「雇员多多益善」——这其实只要求偏好单调,非常弱。

Q:那「无税收」这条假设呢?是不是把最麻烦的东西藏起来了?

是的,作者自己也承认这是全篇最强的假设。一旦有税,把行权推迟到下一个纳税年度去延后确认收入,可能就变得有利,「价内就行权」便不再铁定最优。他们的判断是「这大概不会让市场价值偏离太多」,但坦言「this remains to be proven」。这是个诚实的留白。

Q:图里重载期权明明比欧式看涨期权值钱,怎么又说激励「差不多」?

「值钱」和「激励强度」是两回事。激励看的是 delta(股价动一块、期权价值动多少),尤其是每单位价值的 delta。作者发现,把价值这个分母除掉之后,重载期权和欧式看涨期权的曲线相当接近——它更值钱,主要是「量」更大,而不是「单位激励」更猛。所以公司不用担心它会诱发异常的冒险动机。

Q:「时间归属」既然会大幅改变最优行权时点,为什么对估值影响却小?

因为重载期权的价值,本质上由股价的跑动最高值决定,而最高值是个相当「迟钝」的统计量——你晚几个月行权、在哪个时点行权,对「这段时间股价摸到过的最高点」改动有限。所以策略的形状变了很多,但策略所捕获的价值变化不大。这也是为什么朴素的「每个归属周期价内就行权」能逼近最优。

Q:上界是「一股股票」,下界是「美式看涨」,这个区间会不会太宽、没什么用?

它的用处不在「精确」,而在「证伪」。公众争议的核心是「无限重载 = 无限价值 = 公司失控」,而一股股票这个上界——哪怕期权无限期、无限次重载也成立——一句话就把这种恐慌驳倒了。至于精确估值,作者另有定理 2 的公式负责。

(b) 几个可能的研究问题与提案

-

把「税收」正式写进重载期权的最优行权。 【经济故事】作者明说无税假设是软肋:跨纳税年度递延、长短期资本利得税率差,都可能让「价内就行权」失效,甚至诱导高管在年末/年初做策略性行权。把税收内生进来,能检验那条「市场价值偏离不大」的猜想到底站不站得住。 【可行性】中。理论侧可在带税的连续时间框架里重解最优停时;实证侧需要个体层面的高管行权记录(如 Thomson Reuters Insider Filing / 公司代理声明里的期权行权数据),识别上可利用税法改革(如资本利得税率调整)做准自然实验。难点是重载条款的明细往往要逐份合约手工读取。

-

重载期权的「再生」机制,在信用/可转债市场有没有对应物? 【经济故事】「行权即再生」的结构,和某些可转债、含重置条款的证券(reset / step-up)在数学上同源——都涉及一个随股价/利率重置的行权边界。把本文的「跑动最高值」估值法搬到含重置条款的公司债上,或许能给这类证券一个无需建模具体路径的封闭解。 【可行性】中。需要含重置条款债券的条款数据与二级市场价格;识别主要是估值模型的实证拟合,而非因果。doable,但样本可能偏薄。

-

重载期权是否真的改变了高管的分红/风险政策? 【经济故事】批评者担心重载期权诱导高管「削减分红、加大冒险」。本文从估值与 delta 的角度论证「激励差不多」,但这是理论预测,没有用真实公司行为去验证。 【可行性】中。可比较引入重载条款前后公司的分红率、波动率、投资政策变化,用倾向得分匹配或交错 DiD(注意近年对交错 DiD 的批评,参见《当「更稳健」的设计悄悄把符号弄反了——重读交错双重差分》)。难点是采用重载条款本身是内生的。

-

「跑动最高值」估值法对外资持有人/流动性受限投资者的扩展。 【经济故事】本文的占优论证允许雇员在卖出股票上受限。一个自然的推广是:当持有人面临更现实的流动性约束或跨境限制时(如外资高管不能自由处置本地股票),最优行权与私人价值会如何偏离市场价值? 【可行性】低到中。理论可做,但要把私人价值与市场价值的楔子写清楚;实证需要带流动性约束维度的高管行权数据,较难获取。

7 我的判断

这篇论文的贡献,在我看来不在「公式」而在「视角」。它最了不起的地方,是用一个逐路径占优的论证,把一个被会计准则委员会判了「无法定价」死刑的复合期权,化简成「价内就行权 + 跑动最高值」两句话。这种「先证明最优策略与分布无关、再让估值水到渠成」的打法,本身就是衍生品定价里一种值得反复借鉴的思路。两条无套利边界(美式看涨 ≤ 重载期权 ≤ 股价)更是教科书级别的「用最少的假设驳倒最大的恐慌」。

对识别(这里更准确地说是「结论的稳健性」)的担忧,集中在那条无税收假设上。作者自己也承认,一旦税收进场,「价内就行权」就可能让位于「跨年度递延」,而高管薪酬恰恰是税收最敏感的领域之一。他们关于「市场价值偏离不大」的判断是合理的直觉,但终究是未经证明的猜想。此外,全文几乎不含真实公司数据——所有「激励差不多」「时间归属影响小」的结论,都来自 Black–Scholes 假设下的数值演示,而非对采用重载条款的公司的事后检验。

后续我最想看到的,是把这套漂亮的理论拖到数据面前对质:采用重载条款的公司,事后的分红、投资、风险政策,真的和发普通期权的公司没区别吗?高管的实际行权时点,又有多少偏离了「价内就行权」、偏离的部分能不能被税收动机解释?理论已经把地基打得很牢,剩下的,是让证据来说话。

参考文献

- Arnason, S., and R. Jagannathan (1994). Evaluating Executive Stock Options Using the Binomial Option Pricing Model. Working paper, University of Minnesota.

- Beaglehole, D., P. H. Dybvig, and G. Zhou (1997). Going to Extremes: Correcting Simulation Bias in Exotic Option Valuation. Financial Analysts Journal, January–February, 62–68.

- Black, F., and M. Scholes (1973). The Pricing of Options and Corporate Liabilities. Journal of Political Economy 81, 637–654.

- Cox, J., S. Ross, and M. Rubinstein (1979). Option Pricing: A Simplified Approach. Journal of Financial Economics 7, 229–263.

- Dybvig, P. H., and M. Loewenstein (2003). Employee Reload Options: Pricing, Hedging, and Optimal Exercise. Review of Financial Studies 16(1), 145–171.

- Financial Accounting Standards Board (1995). Accounting for Stock-Based Compensation. Statement of Financial Accounting Standards no. 123.

- Harrison, J. M. (1985). Brownian Motion and Stochastic Flow Systems. Wiley, New York.

- Hemmer, T., S. Matsunaga, and T. Shevlin (1998). Optimal Exercise and the Cost of Granting Employee Stock Options With a Reload Provision. Journal of Accounting Research 36, 231–255.

- Jagannathan, R. (1984). Call Options and the Risk of Underlying Securities. Journal of Financial Economics 13, 425–434.

- Saly, P. J., R. Jagannathan, and S. J. Huddart (1999). Valuing the Reload Features of Executive Stock Options. Accounting Horizons 13, 219–240.