你的挂单去了哪个交易所,真的不要紧吗?

本文读的是 Battalio, Greene, Hatch & Jennings (2002, Review of Financial Studies):散户的限价单被送到地方交易所还是纽交所(NYSE),无条件地看几乎没差别——这容易让人下结论说"路由无所谓";可一旦按"限价离行情多远"分组,差别立刻清晰起来——贴着买卖价的单子在地方所成交更勤、更快,而改善报价的单子在 NYSE 更划算。于是结论反转:经纪商完全可以靠"看单子下菜"的策略路由,实打实地改善客户的限价单执行质量。

1 引言:被研究遗忘的那"另一半"

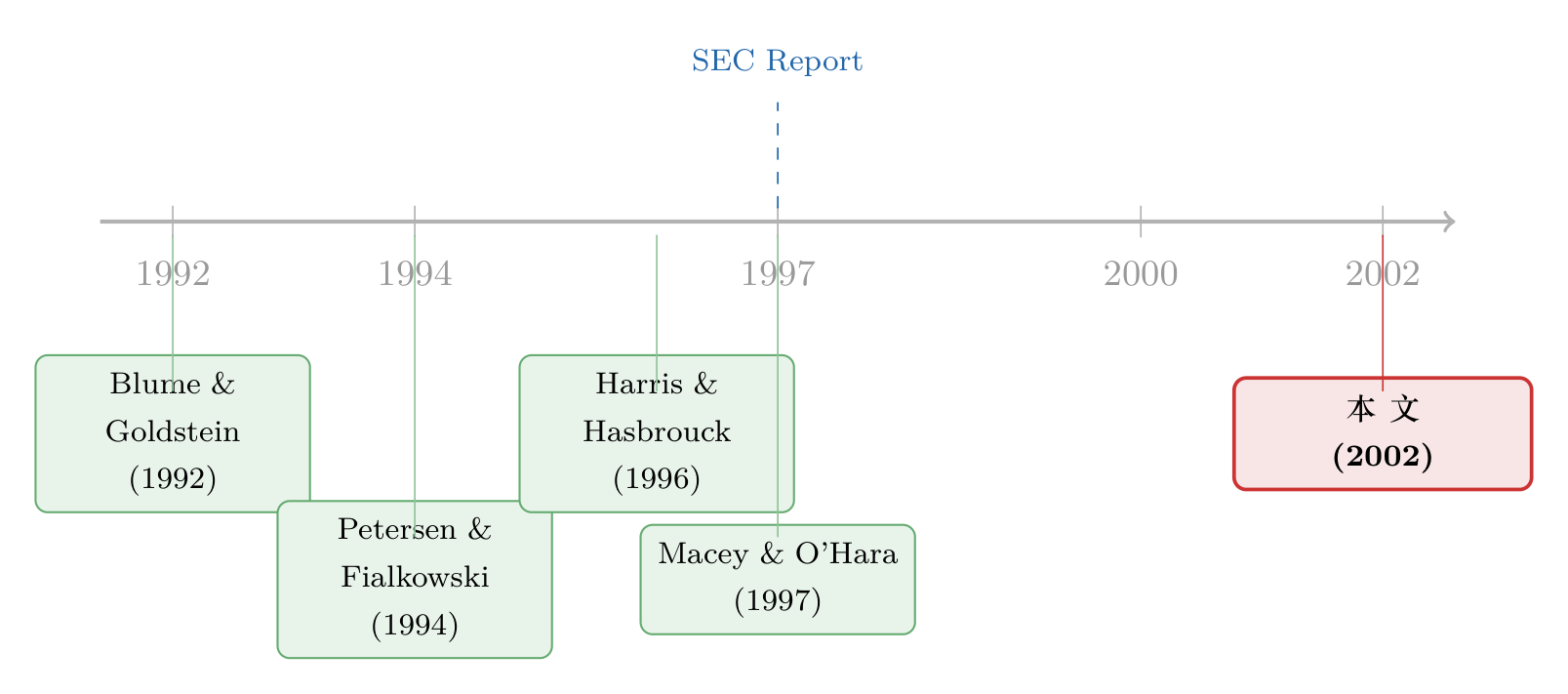

先讲一个几乎所有市场微观结构研究者都同意的"常识":对于市价单 (market order),纽约证券交易所提供的执行价格是最好的。这不是一句口号,而是一长串实证文献近乎一致的结论——从 Blume and Goldstein (1992)、Lee (1993)、Petersen and Fialkowski (1994),到 Bessembinder and Kaufman (1997),再到 SEC (1997),大家反复验证、口径出奇地齐。

然而,散户下的单子里,市价单只是一半。限价单 (limit order) 通常占了一个经纪商订单流的一多半。奇怪的是,关于"把限价单送到哪个交易所更好"这件事,文献却出奇地稀薄——在本文作者写作之时,唯一一篇跨市场比较限价单执行质量的研究,是 SEC (1997)。

这就埋下了本文的第一重张力:监管要求经纪商对执行质量做"定期而严格"的评估,可一旦轮到限价单,他们要么干脆忽略,要么只能把"限价单在各交易所之间的分布"当成既定事实、当成外生的。换句话说——限价单该送去哪,从来没有人认真回答过。

本文的问题就这么朴素:

决定把限价单从 NYSE"改道"送往地方交易所(波士顿、辛辛那提、太平洋、费城),到底要不要紧?

2 张力:无条件比较,几乎是个陷阱

首先,一个最自然的做法,是把各交易所的限价单成交率直接摆出来比。我们来看一眼描述性统计(如表 1 所示)。

Table 1: summarizes our data sources and provides descriptive statistics of

要求一笔单子全部成交才算"成交",那么各家的成交率是:费城(PHLX)66.12%、辛辛那提(CSE)50.19%、波士顿(BSE)62.96%、太平洋(PCX)63.33%,而 NYSE 是 55.92%(10 月)和 56.12%(11 月)。乍一看,地方交易所普遍比 NYSE 高出一截(波士顿在 .05、费城与太平洋在 .01 水平上显著),SEC (1997) 也有类似发现。

但这里藏着一个陷阱。接着,一个自然的问题是:这些单子真的可比吗?

不可比。NYSE 上单子的平均规模(2,576 股)显著大于地方所(费城 650 股、辛辛那提 774 股)——而本文要求"全部股数成交"才算 filled,大单天然更难凑齐。更要命的是 Panel C 揭示的一件事:辛辛那提的限价单价格离行情更远。费城和美林的单子里,有 69% 是改善报价或贴着报价的(QI 或 OTQ);可在辛辛那提,这个比例只有 48%。这正好解释了那个谜——为什么辛辛那提在大多数价格档位上成交率都不差,整体成交率却垫底?因为它的单子结构本身就偏"远"。

于是第一课就来了:无条件地横向比较成交率,几乎注定会误导。 你看到的差别,可能全是单子结构和市场环境的差别,而不是交易所本身的差别。

3 识别策略(一):美林的一次"自然实验"

要剥掉这些干扰,本文用了两套互补的办法。

第一套,是一次现成的自然实验 (natural experiment)。1995 年 10 月 20 日,《华尔街日报》报道,美林证券(Merrill Lynch)将停止把纽交所、美交所上市股票的小额散户单子,常规性地送往与美林关联的地方专家。在此之前,美林把它做太平洋交易所专家的那些股票的单子送往 PCX、其余送往 BSE——前者赚有效半价差,后者收订单流付款。10 月 31 日收盘后,所有受影响股票的单子(市价单和限价单)都改送 NYSE,除非地方所报出了更好的价。

这就给了我们一组干净的对照:同一家券商、同一批客户、同一批股票,只有"送去哪"变了。10 月的单子去地方所,11 月的单子去纽约。改道是彻底的——样本里 11 月没有一笔限价单流向地方所。改道前,波士顿接了美林限价单的 20%、太平洋接了 24%,剩下约 56% 归 NYSE。

本文用这 3,467 笔受影响股票的非市价化日内限价单做事件研究,分成互斥的"波士顿样本"(1,528 笔)和"太平洋样本"。前提假设很关键:订单提交策略和市场环境不随时间变化——只要这条成立,10 月 vs 11 月的对比就直指"地方所 vs NYSE"的相对执行质量。

但真正关键的一步,是承认这条假设的脆弱:跨时间比较,终究无法完全排除"这两个月里市场本身变了"的可能。自然实验范围太窄,结论难以推广。所以本文还需要第二套办法。

4 识别策略(二):把 NYSE 原地"复制"一份

第二套办法,是本文最漂亮的设计:模拟 (simulation)。

思路是这样的:对每一笔真实送到地方所的限价单,我们在完全相同的时刻,"提交"一笔一模一样的、假想的 NYSE 限价单,然后比较这对孪生单子的执行结果。

更准确地说,本文构造了一个"虚拟交易所"——它显示与 NYSE 完全相同的报价和报价深度、接收与 NYSE 完全相同的订单流,但严格执行时间优先 (time priority)、且没有任何隐藏的交易意图。为什么要这样构造?因为真实的 NYSE 允许偏离时间优先,场内"人群"(crowd)也可能选择不暴露自己的交易兴趣。本文要问的恰恰是:如果一笔单子真的去了纽约,按纽约的规则,它会怎样?

这套方法的妙处在于:它在构造上就同时控住了市场环境和订单提交策略——因为两笔单子在同一时刻、面对同一组报价。这正是无条件比较做不到的事。

那它准不准?本文做了校验:对样本中真实的 NYSE 限价单,模拟正确地把超过 97% 的单子分类为"成交/未成交",并且对执行时间的估计平均而言相当准确。这是后续所有结论的地基。

(顺带一提,"挂单到底要等多久才成交"本身就是个难题——用"股价碰一下限价"来近似成交是会出错的,关于这一点可参见《挂单要等多久才成交?——别再用「股价碰一下」来糊弄自己》。本文的模拟正是绕开了这种粗糙近似。)

5 三把尺子,与"经济表现"那一把

有了对照,还得有度量。本文从三个维度刻画限价单的执行质量:

- 成交频率——单子最终成交的概率;

- 成交速度——已成交单子从提交到成交的等待时间;

- 经济表现 (economic performance)——这是最容易被忽略、却最要命的一把尺子。

为什么需要第三把尺子?设想两个交易所成交率一模一样,但一个总是在"对你有利"的时候才不成交、另一个总是在"对你不利"的时候才不成交——它们的成交率相同,给投资者带来的价值却天差地别。一笔限价单没能成交,是有机会成本的:你本来想在 $30 买入,没买到,股价随后涨到 $31,那 $1 就是你为"没成交"付出的代价。

为把成交率差异翻译成真金白银,本文在第 4 节专门构造了一个经济表现度量,用来给"两个交易所之间成交率的差别"标价——核心就是计算未成交单子的机会成本:那些在 NYSE 没能成交、却本可以在地方所成交(或反之)的单子,事后看,错过的执行到底是赚了还是亏了。

这一步是本文从"描述"走向"判断"的转折。光说"地方所成交率更高"还不够;只有把没成交的那些单子的事后盈亏算出来,才能回答"投资者到底吃亏没有"。

6 反转:一条件化,路由就突然重要起来

现在,把三套工具合在一起,反转出现了。

无条件地看,地方所与 NYSE 的限价单执行质量差别其实很小——小到让你几乎想说一句"路由无所谓,散户不必操心"。这是本文摘要里诚实承认的第一层结论。

但真正关键的一步,是按"限价离当时行情有多远"把单子分组——也就是区分贴价单 (on-the-quote, OTQ)(买在最优买价、卖在最优卖价)和改善报价单 (quote-improving, QI)(限价落在买卖价之间)。一条件化,系统性的差别立刻浮出水面,而且方向相反:

- 对 OTQ 单:地方所成交得更勤、更快。Panel C 里,OTQ 成交率费城

78.10%、辛辛那提72.92%、太平洋68.67%,而 NYSE 只有64.25%(10 月)和58.68%(11 月)。本文进一步发现,把 OTQ 单送去 NYSE 而错失的执行,其机会成本是正的——也就是说,送去纽约,投资者真的吃了亏。 - 对 QI 单:反过来,NYSE 更快、更勤、从投资者角度看也更划算。Panel C 里 QI 成交率 NYSE 高达

93.42%(10 月)、93.05%(11 月),而费城是89.21%。

(这里和 SEC (1997) 有个有趣的出入:SEC 发现 NYSE 的 QI 成交率不占优,本文却发现 NYSE 在 QI 上成交率最高——本文把这归因于自己的样本只含最活跃的 NYSE 上市股票。同时,本文 NYSE 的 OTQ 成交率 58.68%–64.25% 也远高于 SEC (1997) 报告的 45.5%。)

模拟方法在费城、辛辛那提、波士顿、太平洋四套数据上逐一复现了这个图景(费城样本如表 6 所示)。

Table 6: reports fill rates and waits and performance measures for the

于是核心结论水落石出:路由决定本身不要紧,"会不会看单子下菜"才要紧。 经纪商只要愿意根据限价与当时报价的关系来路由,并且对同一只股票把单子分送到不同市场中心——OTQ 送地方所、QI 送纽约——就能实打实地改善客户的限价单执行质量。

这背后其实有一条更深的微观结构逻辑:限价单的执行质量,取决于它前面排了多长的队,以及有多少市价单来和它对手成交。不同交易所的"市价单/限价单"配比不同,又因为美国市场没有跨市场的时间优先(没有中央限价订单簿),路由就有了真实的后果——同一笔单子,送到一个"队短、对手多"的市场,命运就是不一样。Macey and O'Hara (1997) 早就指出,订单流市场里的摩擦(内部化、订单流付款)会让限价单执行质量在市场间出现系统差异;而 Manning 规则(SEC Release 34-34753)规定散户限价单优先于做市商自营,又让外人有机会与这些"被俘获"的订单流成交。本文做的,正是把这套"理论上可能"坐实成了"经验上确实"。

别误读成"地方所更好"。本文的命题是条件性的:地方所对一类单子更好、NYSE 对另一类更好。把所有单子无差别地塞给任何一家,都不是最优。

关于"订单送去小交易所到底亏不亏""为订单流付费如何影响你的成交",本博客另有几篇可对照阅读:《你的单子被卖去了「小交易所」,你该不该担心?》、《为你的订单付钱,结果你却付了更多》,以及把"抢同一笔单子"写成竞争的《两个交易所抢同一笔单子,谁能活下来,竟系于一条「平局怎么算」的规矩》。

7 数据

本文的"原料"是各交易所的订单审计追踪 (order audit trail) 数据,含证券代码、订单类型、提交日期与时间、规模与价格、买卖方向、有效期、是否撤单,以及成交单的成交时间、规模与价格。观测单位是单笔非市价化限价单。

三套来源、样本期各异:

- 费城(PHLX):1995 年 11 月 1 日 – 1996 年 1 月 31 日,筛后

43,033笔; - 辛辛那提(CSE):1997 年 1 月 20–24 日,筛后

11,798笔; - 美林(Merrill Lynch):1995 年 10–11 月(地方所数据手工誊自纸质报告,仅限若干天),筛后

3,467笔。

报价基准来自 TAQ 文件,用订单到达前最后一条报价构造全国最优买卖报价(NBBO),并要求报价有效(买卖价非零、NBB < NBO、价差小于 $5.00)。筛选包括:剔除小于 100 股的零股、剔除"撤销前有效"(GTC)单、剔除市价化单(为与只含非市价化单的 PHLX 数据对齐)。美林地方所数据只精确到"分钟",所以还额外剔除了报价在该分钟内变动的单子——这把美林的"无效报价"剔除率推高到 30% 以上,而费城、辛辛那提分别只有 4.5% 和 7.9%。

一个诚实的局限:三套数据样本期不同,本文无法完全区分"相对执行质量的差异"究竟来自交易所之别、还是来自时间趋势。但因为研究关心的是"地方所 vs NYSE"、而非"地方所互相比",加上模拟把对照锁定在同一时刻,这个隐患被压到了最小。

8 文献脉络

把镜头拉远,本文恰好坐在两条研究线的交叉口。

一条线是市价单的跨市场执行质量:Blume and Goldstein (1992) 开了横向比较的头,Lee (1993)、Petersen and Fialkowski (1994)、Bessembinder and Kaufman (1997) 接力,结论高度一致——NYSE 的市价单执行价格更优。这条线热闹得近乎"定案"。

另一条线却冷清得多——限价单。Harris and Hasbrouck (1996) 用 SuperDOT 数据比较了 NYSE 内部的限价单与市价单的经济表现,但不做跨市场比较;SEC (1997) 是唯一一篇跨市场记录限价单成交率、等待与价格走势的研究,却把路由选择当成外生既定。理论一侧,Macey and O'Hara (1997) 论证了订单流市场的摩擦会带来跨市场的执行质量差异,为"路由可能要紧"提供了机制。

本文的位置因此很清楚:它接住了 SEC (1997) 留下的那个未答之问——"如果这些地方所的单子改送纽约,会不会反而更好?"——并用一次自然实验加一套构造性的模拟,把"路由要不要紧"从外生假设变成了可检验、且条件性成立的实证结论。

评论与延伸(Q&A + 研究方向)

Q:无条件差别"很小",本文凭什么说路由"要紧"?这是不是自相矛盾?

不矛盾,关键在"条件化"。无条件比较把 OTQ 和 QI 两类方向相反的差异平均掉了,自然显得很小。一旦分组,OTQ 偏向地方所、QI 偏向 NYSE 的系统差异就显现。本文的命题始终是条件性的:差异存在于"哪类单子去哪",而非"哪家交易所整体更好"。

Q:模拟里那个"虚拟 NYSE"严格执行时间优先、没有隐藏意图,可真实 NYSE 并非如此。这会不会让对照失真?

这是有意为之,也是最该盯住的假设。真实 NYSE 允许偏离时间优先、场内人群可隐藏兴趣,这些通常有利于成交。所以本文的"虚拟 NYSE"更像一个保守基准——它可能低估了真实 NYSE 的成交能力。本文用

97%以上的分类正确率来论证这套近似在样本里站得住,但读者应记得:结论对地方所是相对偏友好的。

Q:自然实验和模拟,哪个更可信?

两者互补。自然实验"干净"在同一券商同一批股票,弱点是跨时间、范围窄、无法排除两个月间市场本身变化。模拟"干净"在同一时刻控住了环境与策略,弱点是依赖"虚拟 NYSE"的构造假设。两套方法指向同一结论,可信度因而互相加固。

Q:要求"全部股数成交才算 filled",会不会人为压低了大单的成交率,从而夸大地方所的优势?

会有这个方向的影响,本文也明说了:NYSE 平均单子规模

2,576股远大于地方所,全额成交的口径对大单不利。但这正是为何要用模拟——同一笔单子的孪生对照用同一口径,规模偏差被差分掉了。无条件的 Panel B 才是受这个口径影响最大的地方。

Q:样本是 1995–1997 年的人工市场、还有 1/8 美元的报价档(tick)。在十进制报价、电子化、Reg NMS 之后,结论还成立吗?

这是最大的外部效度问题。当时美国没有跨市场时间优先,路由后果才显著;十进制化、自动执行和后来的监管把摩擦结构改了不少。本文的具体量级几乎肯定已经过时,但它的方法论与核心洞见——"条件化才能看见路由的价值""未成交单子的机会成本必须计价"——是跨制度的。

Q:既然 OTQ 送地方所、QI 送纽约更优,为什么经纪商没有早就这么做?

因为存在利益冲突。订单流付款和内部化让券商有动机按"谁付钱"而非"谁执行得好"来路由;而且券商怕"市价单送一处、限价单送另一处"会招来监管注意,往往按订单规模整体选一个目的地。本文的贡献,正是把"客户利益"与"券商动机"这两种可能掰开,证明策略路由的改善空间是真实存在的。

几个可能的研究问题与提案

-

把同一套"条件化 + 机会成本"框架搬到公司债市场。 【经济故事】公司债以场外(OTC)、交易商网络为主,"把单子询给哪个交易商"几乎就是债市版的路由决策;而限价单式的挂单在电子平台(如 MarketAxess)日益普遍。债市流动性差、未成交的机会成本可能比股票更大。 【可行性】中。TRACE 加上电子平台的询价/成交数据可识别"询了谁、成没成",但债市缺少股市那样干净的 NBBO 基准,"虚拟对照交易商"难构造,识别要靠交易商固定效应或询价竞价结构。

-

外资持有人会改变限价单的最优路由吗? 【经济故事】外资订单常被认为信息含量与交易动机不同(更被动、更耐心)。若不同投资者类型对"队列长短/对手供给"的敏感度不同,那么"哪类单子该去哪"的最优策略可能因投资者身份而异。 【可行性】中偏低。需要能识别下单方国籍的订单级数据(如韩国 KRX 的交易簿),可与《外资真有「信息劣势」吗?——首尔交易簿里那 37 个基点的真相》一类数据对接;难点在把"路由选择"从"投资者自选"中剥离。

-

十进制化 / Reg NMS 之后,路由的"条件价值"还剩多少? 【经济故事】本文的前提是没有跨市场时间优先。十进制报价压缩了价差、自动路由和 Reg NMS 的订单保护规则改变了摩擦结构。一个直接的复制研究:用现代数据重估 OTQ/QI 的跨场所差异,看"条件价值"是被抹平还是只是搬了家。 【可行性】高。现代有大量交易所/ATS 层面的成交质量数据(Rule 605/606 报告、TAQ),方法几乎可以照搬,是一个干净的"旧问题新数据"题目。

-

把"未成交单子的机会成本"做成一个可交易的执行质量指标。 【经济故事】本文的经济表现度量本质上是事后机会成本。若能把它实时化、做成对各路由目的地的预期机会成本评分,就能直接服务于最优路由算法与"最佳执行"合规。 【可行性】中。需要高频报价与成交数据估计条件成交概率与事后价格漂移;识别上要小心"路由本身影响后续价格"的反身性。

参考文献

- Battalio, R., Greene, J., Hatch, B., and Jennings, R. (2002). Does the Limit Order Routing Decision Matter? Review of Financial Studies 15(1), 159–194.

- Blume, M., and Goldstein, M. (1992). Differences in Execution Prices Among the NYSE, the Regionals, and the NASD. Working Paper 4-92, University of Pennsylvania.

- Lee, C. (1993). Market Integration and Price Execution for NYSE-Listed Securities. Journal of Finance 48, 1009–1038.

- Petersen, M., and Fialkowski, D. (1994). Posted Versus Effective Spreads: Good Prices or Bad Quotes? Journal of Financial Economics 35, 269–292.

- Bessembinder, H., and Kaufman, H. (1997). A Cross-Exchange Comparison of Execution Costs and Information Flows for NYSE-listed Stocks. Journal of Financial Economics 46, 293–319.

- Harris, L., and Hasbrouck, J. (1996). Market vs. Limit Orders: The SuperDOT Evidence on Order Submission Strategy. Journal of Financial and Quantitative Analysis 31, 213–232.

- Macey, J., and O'Hara, M. (1997). The Law and Economics of Best Execution. Journal of Financial Intermediation 6, 188–223.

- Lo, A., MacKinlay, C., and Zhang, J. (1997). Econometric Models of Limit-Order Executions. Working Paper LFE-1031-97, Massachusetts Institute of Technology.

- SEC (1997). Report on the Practice of Preferencing. SEC, Washington, DC.