三个臭皮匠,反而没那么容易上头?——团队如何驯服信念里的「过度反应」

本文读的是 Barahona, Cassella, Jansen & Pezone (2026, Journal of Financial Economics):用预注册的随机对照实验直接测量人们对未来收益的预期,作者发现团队比个人更少「追涨杀跌」式的过度反应——团队的过度反应比个人低约 30%。而真正的发现不在「低多少」,而在「为什么低」:把这个团队效应拆开后,70%–90% 来自一个朴素的机制——最容易上头的那个人,会主动选择少说话。

1 引言:一个被反复证明、却从未被追问的事实

过去十年,行为金融里最坚实的一块经验事实,恐怕就是「过度反应」(overreaction)。无论是在调查里(Greenwood and Shleifer, 2014)、在宏观预期里(Bordalo et al., 2020),还是在精心设计的实验室任务里(Afrouzi et al., 2023),人们一次又一次地表现出同一种毛病:对刚刚发生的事赋予了过高的权重。一只股票最近涨得好,人们就预期它接着涨;一段历史刚刚转弱,人们就预期坏日子会持续。可问题是,未来收益对过去收益的预测能力本就很弱——于是这种「外推」(extrapolation)式的信念,系统性地偏离了理性基准。

这块事实已经被打磨得近乎无可辩驳。但它有一个几乎从未被认真追问的前提:所有这些证据,几乎都来自「一个人」。

而现实世界里,最重要的那些判断,恰恰不是一个人做的。一国的货币政策由委员会拍板,一只基金的持仓由投资团队投票,一笔并购由董事会表决。如果个体普遍会上头,那么把几个会上头的人凑到一起,结果会更好,还是更糟?

直觉在这里是分裂的。一派乐观的看法可以追溯到 Sah and Stiglitz (1986):团队成员能互相挑出对方判断里的毛病,于是「三个臭皮匠顶个诸葛亮」。但另一派同样有力——认知心理学告诉我们,人们共享着同一套直觉启发式(heuristics, Tversky and Kahneman, 1974),既然偏误的来源是共通的,那么把它们叠在一起未必能抵消;更糟的是,团队里还可能滋生「群体迷思」(groupthink, Janis, 1972),让个体的偏误在相互附和中被放大。

所以这篇论文的标题本身就是一个干净的二选一:Do teams alleviate or exacerbate overreaction? 团队,究竟是缓解,还是加剧了这种弥漫在个体身上的过度反应?这是一个纯粹的经验问题,而它此前几乎是空白。

2 实验室里的一把尺子

要回答这个问题,第一步是得有一把能直接量出「过度反应」的尺子。作者借用了 Afrouzi et al. (2023) 那套已经成为业内标准的认知任务,并把它改写成一个预测股票收益的场景。

被试在 Labvanced 平台上、通过 Prolific 招募,看到一只虚构美股的历史收益序列 \(x_t\)。这个序列服从一个 AR(1) 过程:

$$x_t = \rho x_{t-1} + \varepsilon_t, \qquad \varepsilon_t \sim (0, \sigma^2)$$

关键的设定是 \(\rho = 0\)、\(\sigma = 20\)。也就是说,过去的收益对未来收益毫无预测力——这是实验员精心控制的「上帝视角」。被试需要预测下一期收益,连做 20 轮,每一轮都按预测精度拿钱。得分函数是

$$S_t = 100 \times \max\!\left(0,\; 1 - |FE_t|/\sigma\right)$$

其中 \(FE_t\) 是第 \(t\) 轮的预测误差。这个分数再除以 600 折算成美元。补偿标准是每小时 $9,平均到手 $6.09、折合每小时 $12.17,跟 Prolific 推荐的 $12 时薪基本持平——足够让人认真对待。

有了数据,怎么把「过度反应」变成一个数字?对每个被试 \(i\),作者跑一条时间序列回归:

这把尺子的妙处在于:理性基准是一个干净的零点。\(\beta_i = 0\) 意味着完全不外推,\(\beta_i > 0\) 就是过度反应,而且 \(\beta_i\) 的大小直接就是过度反应的强度。Afrouzi et al. (2023) 已经证明,绝大多数人的 \(\beta_i\) 显著为正。

接着,一个自然的问题是:怎么把「团队」塞进这把尺子里?作者的做法干净利落——把被试随机分配到「个人」(Individual, \(I\))或「团队」(Group, \(G\))两个处理组。团队组里,两个陌生人被随机配对,通过一个实时聊天框讨论,必须就一个共同预测达成一致才能进入下一轮。这一步是整篇论文的地基:因为是随机分配,团队与个人之间的差异就能被干净地解释为「团队」这件事本身的因果效应,而不是「爱组队的人本来就不一样」这种选择性。

最终样本是 1512 个观测:个人组 248、团队组 456,外加后面要讲的两个机制处理组(内部反思组 405、自我选择组 403)。所有处理都在 2024 年 5 月预注册、6 月入场(RCT 编号 AEARCTR-0013710),自我选择组则在 11 月单独预注册(AEARCTR-0014914)——预注册这一点,让「事后挑结果」的嫌疑降到了最低。

(这把「实验室里的尺子去丈量真实世界」的思路,和此前读过的《外推者与逆向者:一把在实验室里量出来的尺子,丈量真实世界的买卖》一脉相承——只不过这次量的不是「谁」外推,而是「几个人一起」会不会少外推。)

3 基准结果:团队少上头了三成

先看最朴素的对照。复制了文献里「个体普遍过度反应」这一既有结论之后,作者比较了团队组与个人组的 \(\beta\)。结果很干脆:团队的过度反应比个人低约 30%,而且在各种设定下都稳健。把所有规格放在一起,这个降幅落在 30% 到 55% 之间。

这是一个不小的量级。它直接否决了「群体迷思放大偏误」那一派的悲观预期——至少在这个收益预测任务里,团队不是在彼此附和着一起冲昏头脑,而是实实在在地把过度反应往回拉了一截。

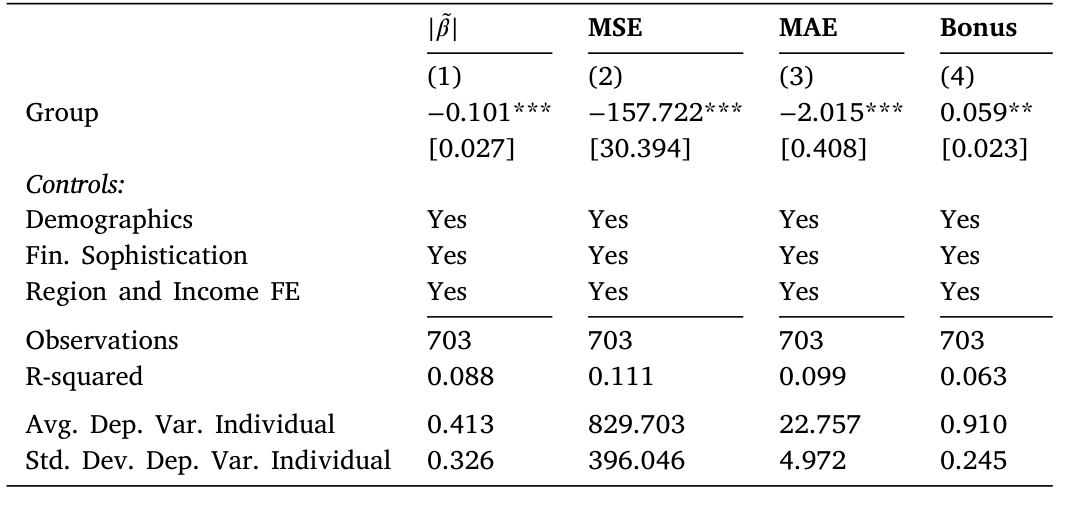

表 5:团队(Group)相对个人在过度反应 \(|\tilde\beta|\)、MSE、MAE 与奖金上的差异——团队系数在各列均显著为负。

如表 5 所示,无论从哪个角度估计,团队系数都显著低于个人。但读到这里,一个真正懂行的读者不会满足。降三成,是好事;可这三成是怎么来的?——这才是这篇论文区别于「又一个团队 vs. 个人」实验的地方。

4 真正关键的一步:把「团队效应」拆开

这是全文的转折,也是它最漂亮的贡献。作者说,团队之所以少上头,理论上至少有三条不同的路,而它们的政策含义截然不同。于是他们用额外的预注册处理组,把这三条路一条条隔离出来——这在「不确定性下的判断」这一文献里,据作者所知是头一回做定量分解。

第一条路:内部反思(internal reflection)。也许仅仅是「知道一会儿要跟人讨论」,就逼着人从直觉的快思考切换到审慎的慢思考(Frederick, 2005)。为了测它,作者设计了一个处理组:团队成员在讨论之前先各自独立预测一遍。如果光是「准备讨论」这个动作就能降低偏误,那这一组应该已经显现出改善。

第二条路:自我选择(self-selection)。也许团队的改善根本不来自「讨论让人变聪明」,而来自一个更朴素的事实——偏误小的人更愿意主导决策,偏误大的人则退让(Enke et al., 2023)。为了精准捕捉它,作者设计了另一个处理组:两个成员各自做预测,并为自己的预测投票,得票最高的预测成为团队预测。注意,这里没有任何讨论,纯粹是「谁愿意站出来拍板」的博弈。

第三条路:外部筛查(external screening)。这是讨论本身的功劳——把想法摊到桌面上接受对方的审视,而人往往更容易发现别人的偏误而非自己的(Pronin et al., 2002)。在分解里,它被定义为「团队效应」扣掉前两条之后的残差。

于是反转出现了。分解的结论是:团队与个人之间那道过度反应的差距,70% 到 90% 来自自我选择,内部反思和外部筛查只扮演了配角。换句话说——

团队之所以更冷静,主要不是因为「讨论让人想得更深」,也不是因为「同伴帮你挑错」,而是因为最容易上头的那个人,自己选择了少出力。最大的智慧,是知道什么时候该闭嘴。

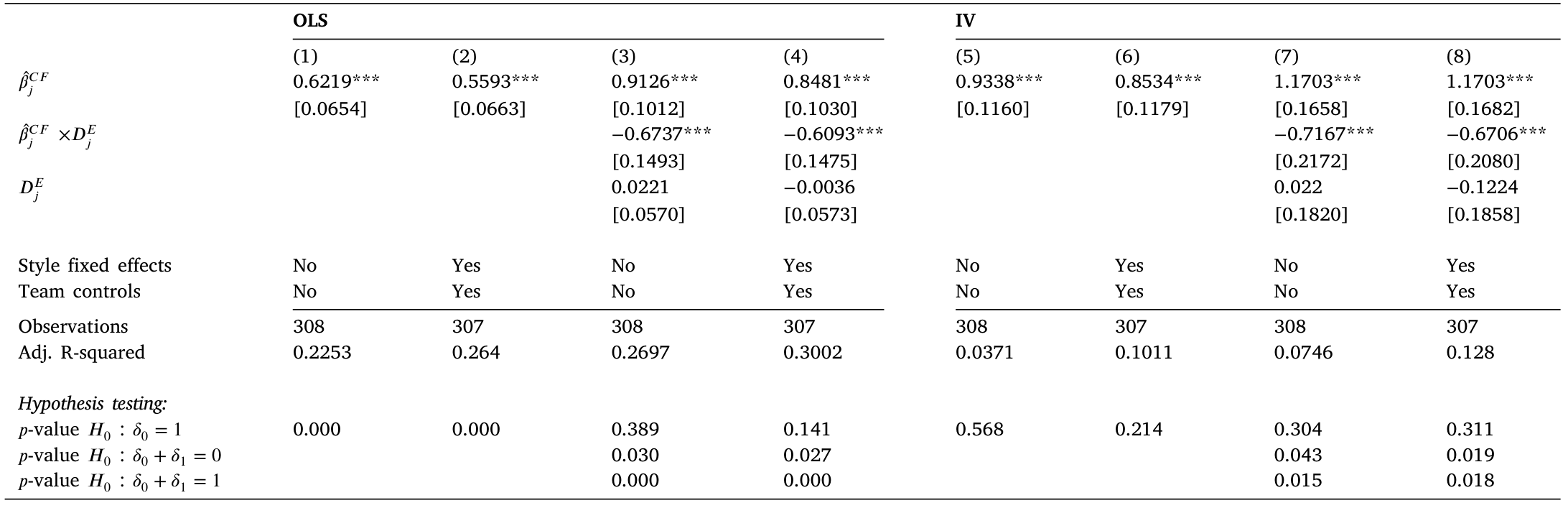

表 8:田野证据——过度反应从个人到团队的传导。OLS(1–4)与 IV(5–8)估计,交互项 \(\hat\beta^{CF}_j\times D^E_j\) 刻画自我选择通道的作用。

如表 8 的回归所示,自我选择这一通道吃下了绝大部分的团队效应。这个结论之所以有力,是因为它有一个独立的验证:作者还用大语言模型(large language model, LLM)去读了团队组里收集到的大约 1.8 万条聊天记录,从交流模式里同样读出了自我选择的主导地位——文本证据和实验分解互相印证。

5 一个被忽略的细节:自我选择是「动态」的

如果你以为自我选择只是「聪明人天生爱主导」,那还不够。作者利用 20 轮重复任务这个结构,挖出了一个更精细的事实:如果一个人在上一轮犯了很大的预测误差,他在这一轮就会给自己的预测投更少的票。

这说明什么?说明团队成员在实时地学习自己的能力,并据此动态地选择进入或退出决策核心。领导权不是固定的——人们愿意在收到「你上次判断得不好」的反馈后,把话语权让出去。自我选择因此不是一张静态的座次表,而是一个会随反馈自我纠偏的过程。这一点,恰恰是它能在重复决策环境里持续奏效的原因。

6 从实验室走向真实世界:两万五千亿美元的检验

实验室再干净,也总有人问:这关现实什么事?于是作者把场景搬到了真实的高风险环境——美国股票型共同基金,2023 年合计管理着超过 25 万亿美元资产。

这里没有随机分配,怎么办?作者的识别策略很聪明:他们盯住那些「既单独管过基金、又在团队里管过基金」的同一批经理,做一个被试内设计(within-subject design),比较同一个人在「单飞」和「组队」两种状态下的行为。这样就把「团队基金的经理本来就和单飞经理是两类人」这个致命的混淆变量摁住了。

测量上,由于无法直接问经理「你预期未来涨多少」,作者退而求其次,用 Jin and Sui (2022) 的思路,把过度反应定义为经理的股票交易对「过去收益加权和」的敏感度——越近的收益权重越高,权重的衰减则用调查里直接估出的外推信念来校准。他们先证明了这个基于交易的度量确实指向后续的业绩跑输(这说明它捕捉的是偏误而非偏好),再去比较单飞与组队。

结论与实验室惊人地一致:团队把过度反应削减了最多 50%。而且这个结果(i) 对多种估计方式稳健;(ii) 无法用团队与单飞之间的薪酬结构差异解释;(iii) 不是「学会本事后才去组队」的学习效应——因为在「同时单飞又组队」的更小样本里结果照旧;(iv) 不是度量误差,作者用了 Jegadeesh et al. (2019) 那套工具变量来排除。

实验室给出了因果,田野给出了外部有效性——两条腿都立住了。

7 文献脉络

把这篇论文放回它的坐标系里,会看得更清楚。

源头有两条河。一条是偏误与启发式:从 Tversky and Kahneman (1974) 奠定的「人靠直觉启发式做判断、因而系统性犯错」,到 Greenwood and Shleifer (2014) 在金融市场里把「外推信念」量化,再到 Bordalo et al. (2020) 把过度反应推广到宏观预期,最后到 Afrouzi et al. (2023) 把它压进一个可控的实验室任务——本文用的尺子,正是从这条河里取来的。

另一条河是团队决策:从 Sah and Stiglitz (1986) 关于「团队能互相纠错」的理论,到 Charness and Sutter (2012) 发现团队在某些自利决策上更理性,再到与本文最近的 Enke et al. (2023)——后者也研究团队里的自我选择,但只关心它对「认知任务表现」的影响。

本文站在两条河的交汇处,做了三件前人没做的事:第一,把「团队 vs. 个人」这个老问题,第一次接到「信念过度反应」这个具体而坚实的现象上;第二,不止于「团队更冷静」这个事实,而是定量地把它分解到自我选择、内部反思、外部筛查三条机制,并指认出自我选择的主导地位;第三,用 LLM 文本和共同基金田野证据,给实验室结论加上了两道独立的旁证。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:β 只是「对最近一期收益的敏感度」,会不会团队只是在「随机折中」,而不是真的更理性?

这正是分解要排除的。如果团队只是机械地把两人预测取平均,那降幅应该均匀来自双方;但数据显示降幅主要来自「偏误大的人主动少投票」这一非对称的自我选择,且越犯错越退让——这是有方向的行为,不是噪声相消。

Q:ρ=0 是不是把任务设得太极端了?现实里收益总有一点动量。

作者在附录里做了 ρ=0.2 的稳健性复制,结论很相似。设 ρ=0 的好处是理性基准恰好等于零,尺子最干净;适度引入持续性并不改变定性结论。

Q:实验室里两个 Prolific 陌生人聊几句,能代表真实投资委员会吗?

单看实验确实有外部有效性的担忧。但论文的力量在于「实验室因果 + 共同基金田野」的双轨:田野里是真金白银、有职业生涯压力的基金经理,被试内设计也把人选差异摁住了,两边给出 30%–50% 高度一致的量级,互相背书。

Q:自我选择主导,是不是意味着「讨论」其实没用、团队多此一举?

不能这么读。讨论恰恰是自我选择得以发生的载体——没有一个让人「亮出预测、互相看见、决定退让」的互动场景,自我选择无从启动。外部筛查的直接贡献虽小,但它和自我选择在机制上是缠绕的。

Q:团队更冷静,等于团队赚得更多吗?

在田野部分,作者先证明了基于交易的过度反应度量指向后续跑输,因此「少过度反应」确实对应「少踩坑」。但论文的主张是关于偏误而非阿尔法,把它直接等同于超额收益要小心。

Q:会不会是「两个人更慢、更懒得调仓」造成的假象?

作者专门排查了薪酬结构、有限理性约束、学习效应、度量误差等替代解释(含 IV),团队效应在这些控制后依然存在,因此不太像单纯的「惰性」。

(b) 几个可能的研究问题与提案

1. 把这套机制搬到公司债/信用市场的投资委员会

【经济故事】信用市场的久期与违约判断高度依赖对「最近违约潮/利差走向」的外推,且决策几乎都由信评委员会集体做出。如果自我选择机制成立,那么委员会里「最容易追涨利差」的成员会在高压期主动退让,团队信用判断应当比单个分析师更不易追涨杀跌。 【可行性】中。需要基金或保险公司的内部信评/交易记录区分「个人 vs. 委员会」决策,这类数据获取难;可退而求其次,用团队管理 vs. 单人管理的信用债基金,复制本文的被试内设计。

2. 外资持有人的「团队结构」与过度反应

【经济故事】跨境投资者往往以更大、更制度化的团队运作。若团队削减过度反应,那么外资占比高的资产,其价格对「近期收益」的外推敏感度应当更低、定价更稳。这能把本文的微观机制接到「外资是否稳定市场」这一宏观争论上。 【可行性】中。需要把持有人按「团队化程度」分层,并构造资产层面的外推敏感度度量;识别上要处理外资自我选择进入哪些资产的内生性。

3. LLM 文本特征能否「预测」一个团队会不会上头?

【经济故事】本文已经用 LLM 从 1.8 万条聊天里读出自我选择的痕迹。下一步是把交流模式(谁先发言、谁让步、措辞的确定性)做成可度量的特征,检验它们能否事前预测团队预测的偏误,从而把「好团队」的沟通指纹刻画出来。 【可行性】高。聊天数据已在复制包内,LLM 文本特征化是现成技术,主要工作量在特征工程与样本外验证。

4. 自我选择的动态学习:反馈频率会改变结果吗?

【经济故事】本文发现「上一轮错得多 → 这一轮少投票」。如果减慢或加快反馈,自我选择的自我纠偏会变强还是变弱?这直接关系到现实里「业绩考核频率」如何影响团队偏误。 【可行性】高。在同一实验范式里随机化反馈的频率与精度即可,是一个干净、低成本的后续实验。

5. 团队规模与「最优臭皮匠数」

【经济故事】两人团队已能削减三成过度反应。但人一多,群体迷思的风险上升、自我选择的协调成本也上升——降幅会不会先升后降,存在一个最优团队规模? 【可行性】中。把团队规模(2/3/5 人)作为处理维度即可识别,难点在样本量与聊天协调的实现成本。

我的判断。这篇论文最让我欣赏的,不是「团队更冷静」这个结论本身(它当然重要),而是它拒绝停在结论上。把一个黑箱效应定量分解成三条可证伪的机制,并干净地指认出自我选择的主导地位——这是从「现象描述」走向「机制理解」的一步,行为金融里这样的工作并不多。LLM 旁证和共同基金田野则展现了少见的方法论野心。

要说担忧,我有两点。其一,田野部分缺乏随机分配,被试内设计虽然控住了人选差异,但「同一经理为何在某些时点选择组队」本身可能与市场状态相关,外推敏感度的度量也是间接的、依赖于权重校准的合理性。其二,分解里「外部筛查=残差」的定义偏弱——它把一切未被前两个处理捕捉的东西都归进去,因此「外部筛查贡献小」更像是「其余部分小」,而非对讨论价值的直接否定。

后续我最想看到的,是把这套自我选择机制接到真实的、有持仓后果的信用/外资团队决策上去:实验室告诉了我们「最容易上头的人会闭嘴」,但在年薪、声誉与办公室政治都真实存在的房间里,最该闭嘴的人,是否还愿意闭嘴?这才是这条研究脉络下一个真正昂贵、也真正值得的问题。

参考文献

- Afrouzi, H., Kwon, S.Y., Landier, A., Ma, Y., Thesmar, D. (2023). Overreaction in expectations: Evidence and theory. Quarterly Journal of Economics 138(3), 1713–1764.

- Augenblick, N., Lazarus, E., Thaler, M. (2024). Overinference from weak signals and underinference from strong signals. Quarterly Journal of Economics 140(1), 335–401.

- Bordalo, P., Gennaioli, N., Shleifer, A. (2018). Diagnostic expectations and credit cycles. Journal of Finance 73(1), 199–227.

- Bordalo, P., Gennaioli, N., Ma, Y., Shleifer, A. (2020). Overreaction in macroeconomic expectations. American Economic Review 110(9), 2748–2782.

- Charness, G., Sutter, M. (2012). Groups make better self-interested decisions. Journal of Economic Perspectives 26(3), 157–176.

- Da, Z., Huang, X., Jin, L.J. (2021). Extrapolative beliefs in the cross-section: What can we learn from the crowds? Journal of Financial Economics 140(1), 175–196.

- Enke, B., Graeber, T., Oprea, R. (2023). Confidence, self-selection, and bias in the aggregate. American Economic Review 113(7), 1933–1966.

- Greenwood, R., Shleifer, A. (2014). Expectations of returns and expected returns. Review of Financial Studies 27(3), 714–746.

- Janis, I.L. (1972). Victims of Groupthink: A Psychological Study of Foreign Policy Decisions and Fiascoes. Houghton Mifflin.

- Jegadeesh, N., Noh, J., Pukthuanthong, K., Roll, R., Wang, J. (2019). Empirical tests of asset pricing models with individual assets. Journal of Financial Economics 133(2), 273–298.

- Jin, L.J., Sui, P. (2022). Asset pricing with return extrapolation. Journal of Financial Economics 145(2), 273–295.

- Sah, R.K., Stiglitz, J.E. (1986). The architecture of economic systems: Hierarchies and polyarchies. American Economic Review 76(4), 716–727.

- Tversky, A., Kahneman, D. (1974). Judgment under uncertainty: Heuristics and biases. Science 185(4157), 1124–1131.