派息上涨,市场到底在为谁鼓掌?

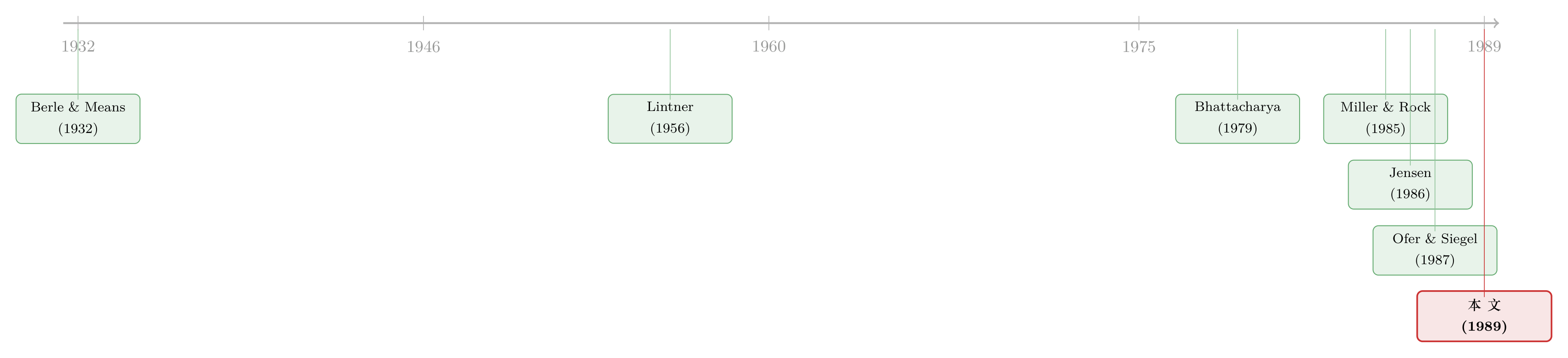

本文读的是 Lang & Litzenberger (1989, Journal of Financial Economics):同样一则「大幅加派股利」的公告,市场对 Tobin's Q 小于 1 的公司给出的正向反应,是 Q 大于 1 公司的三倍多(日内甚至是后者「几乎为零 vs. 1.78%」的对照)。两位作者用这把横截面的「过度投资标尺」,把纠缠多年的两种解释——现金流信号 vs. 自由现金流——第一次摆上了同一张可证伪的桌子,并把天平推向了后者。

1 一个被讲了三十年、却始终没讲清的故事

先说一个几乎所有人都知道、却很少有人追问到底的经验事实:公司宣布加派股利,股价会涨;宣布减派,股价会跌。

这件事被反复验证过。Fama、Fisher、Jensen 和 Roll (1969) 发现,伴随拆股的加息公司在公告月有显著为正的风险调整收益;Pettit (1972) 把窗口缩到公告前后两天,结论照旧;到了 Aharony 和 Swary (1980),在控制了同期季度盈余公告之后,正向反应依然稳稳地站在那里。

证据是扎实的。可问题恰恰在这里——「股利公告里到底装着什么信息?」这个问题,从来没真正被回答过。

为什么这么说?因为对「股价为什么涨」这件事,文献里一直并行着两套逻辑严密、却指向完全不同的故事。它们都能解释「加息→涨」,于是谁也说服不了谁。这篇 1989 年的论文,干的就是一件事:找到一个能把这两个故事分开称重的支点。

2 两个都说得通的故事

故事一:现金流信号(cash flow signalling)。

这套逻辑可以一路追到 Lintner (1956) 和 Fama 与 Babiak (1968)——他们发现年度股利和盈余之间存在一种时间序列上的黏性关系:管理层只有在相当确信「更高的派付能维持下去」时,才肯提高股利。于是,如果经理掌握着投资者不知道的、关于未来或当前现金流的私有信息,加派股利就是一个信号:管理层预期现金流会永久性地走高;减派则相反。Bhattacharya (1979)、John 和 Williams (1985)、Miller 和 Rock (1985) 把这套直觉做成了正式的信号模型。

听上去无懈可击。但麻烦也随之而来:Watts (1973) 和 Gonedes (1978) 偏偏找不到股利和后续盈余之间「经济上显著」的关系——当期和过去的股利,预测未来盈余的本事并不比当期和过去的盈余更强。Ofer 和 Siegel (1987) 又反过来说,知道股利公告确实能改进分析师的盈余预测。证据打架。

故事二:自由现金流 / 过度投资(free cash flow / overinvestment)。

这套逻辑的源头更老——Berle 和 Means (1932) 关于所有权与控制权分离的经典论述,被 Jensen (1986) 接续并锐化成了「自由现金流的代理成本」。Jensen 的核心断言是:手握大量自由现金流的公司,有一种接受负净现值项目、把钱投出去的倾向。 如果经理正在过度投资,那么提高股利、把现金「逼」出公司,会减少这种过度投资、抬高公司价值;减派则相反。在 Jensen 看来,「股利公告→股价」的正相关,恰恰是自由现金流假说的证据。(关于 Jensen 这条主线,可参见《现金为什么一定要「还」出去?——四十年后,重读 Jensen 的自由现金流》,以及它在并购语境里的回声《现金多的公司去并购,市场为什么先扣分?》。)

现在,关键的张力浮出水面:这两个故事对「加派→涨」给出完全相同的预测,却来自完全相反的机制。 一个说市场在为「更好的未来现金流」鼓掌,一个说市场在为「老板终于少乱花钱」鼓掌。怎么把它们分开?

3 那把分开两个故事的尺子:Tobin's Q

两位作者的答案,是一个看似朴素、却切中要害的观察:这两个故事,对「哪一类公司」的反应更强,预测是不一样的。

如果一家公司在做价值最大化的投资,它的过度投资问题根本不存在,那么自由现金流假说预测——它的股利公告对股价没有影响。反过来,一家正在过度投资的公司,加派股利才会真正释放价值。于是只要能事先把「过度投资者」从「价值最大化者」里分出来,就能验证自由现金流假说。

用什么分?平均 Tobin's Q 比率。 在「规模扩张型投资 + 资本边际效率递减」的假设下,平均 Q 小于 1 意味着过度投资;价值最大化的公司,平均 Q 会大于 1。

为什么 Q 能扮演这个角色?这正是论文模型一节要交代的事,下面把它一步步拆开。

4 模型:从 MM 的有限增长模型,到一个可证伪的比较静态

作者借用 Modigliani 和 Miller (1966) 的有限增长模型来刻画公司价值 \(V\):

$$ V = \frac{X}{K} + \frac{P-K}{K}\, I\, T $$

其中 \(X\) 是现有资产的预期盈余,\(K\) 是资本成本,\(P\) 是投资的平均回报率,\(I\) 是当期预期投资水平,\(T\) 是公司有限的增长期。第一项 \(X/K\) 是现有资产对市值的贡献;第二项是未来投资机会的净现值。而 \((P-K)/K\) 这一项,就是公司投资在投出当时的「每一美元净现值」——平均净现值盈利指数。

现金流信号假说在这个框架里说的是什么?它预测加派会传递出更高的现金流或盈余 \(X\),即

$$ \frac{dV}{dD} = \frac{dX/dD}{K} > 0 $$

而未来投资的净现值被假定不受影响。

自由现金流(过度投资)假说则相反:它认为股利变动改变的不是 \(X\),而是经理未来投在负净现值项目上的规模。对 \(V\) 关于 \(D\) 求导,得到全文最核心的那个比较静态:

这个方程是整篇论文的枢纽,它把两类公司干净地分了开:

- 对价值最大化的公司:投资被推进到边际净现值盈利指数为零的那一点(边际 Q 等于 1),方括号 $=0$;而且此时投资水平与股利无关,\(dI/dD = 0\)。两头一夹,\(dV/dD = 0\)。股利公告毫无价格冲击。

- 对过度投资的公司:边际 Q 小于 1,投资与股利反向变动,\(dI/dD = -1\)。代入可得 \(dV/dD > 0\)。加派真的能创造价值。

最后一步,是把「不可观测的边际 Q」翻译成「可观测的平均 Q」。把式 (1) 两边同除以当期资本存量 \(C\):

$$ Q = \frac{R}{K} + \frac{P-K}{K}\cdot\frac{I\,T}{C}, \qquad R = \frac{X}{C} $$

由此得到两条命题:

命题 1:平均 Q 大于 1,是公司处于价值最大化投资水平的必要条件。 命题 2:平均 Q 小于 1,是公司过度投资的充分条件。

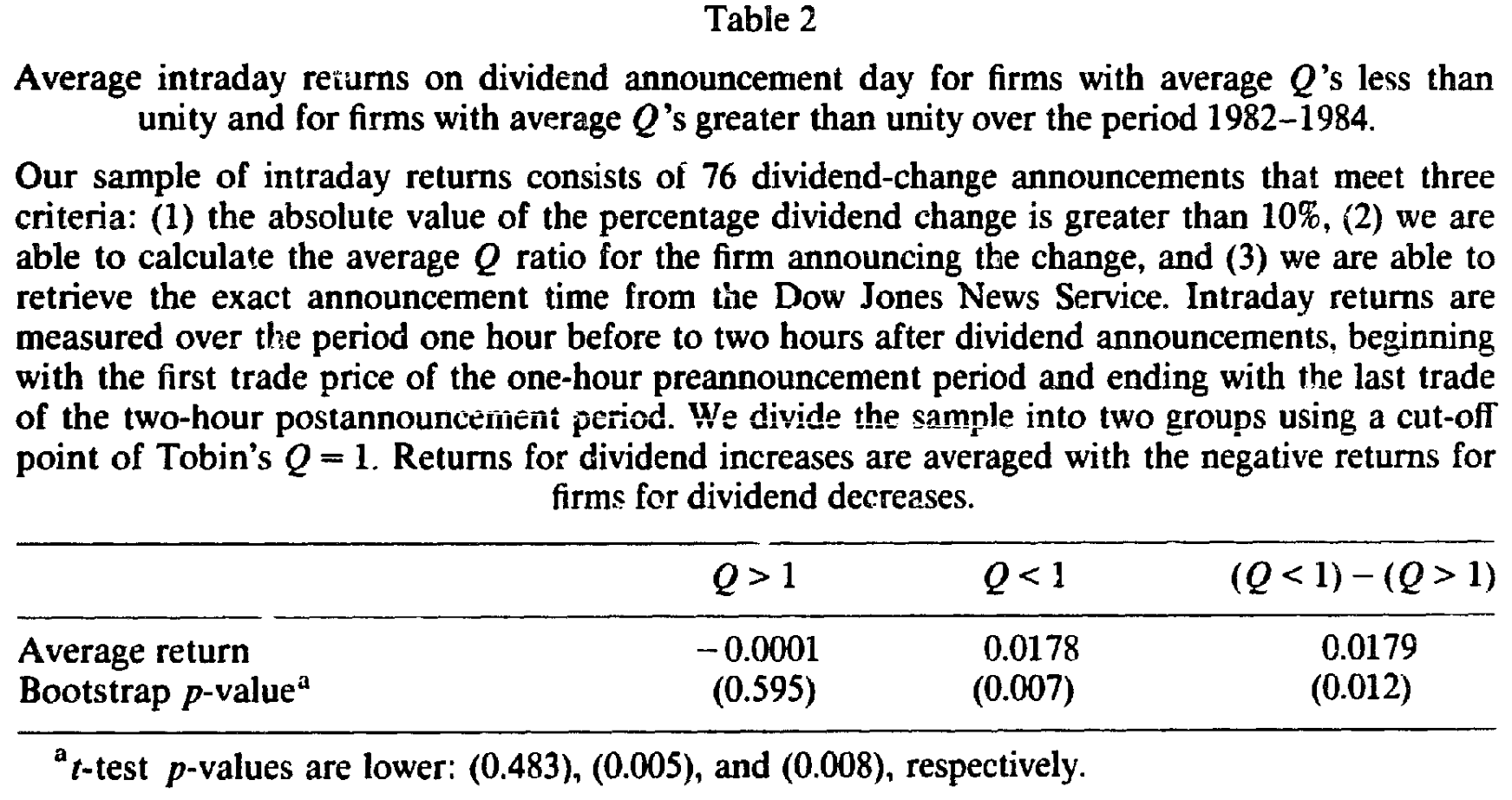

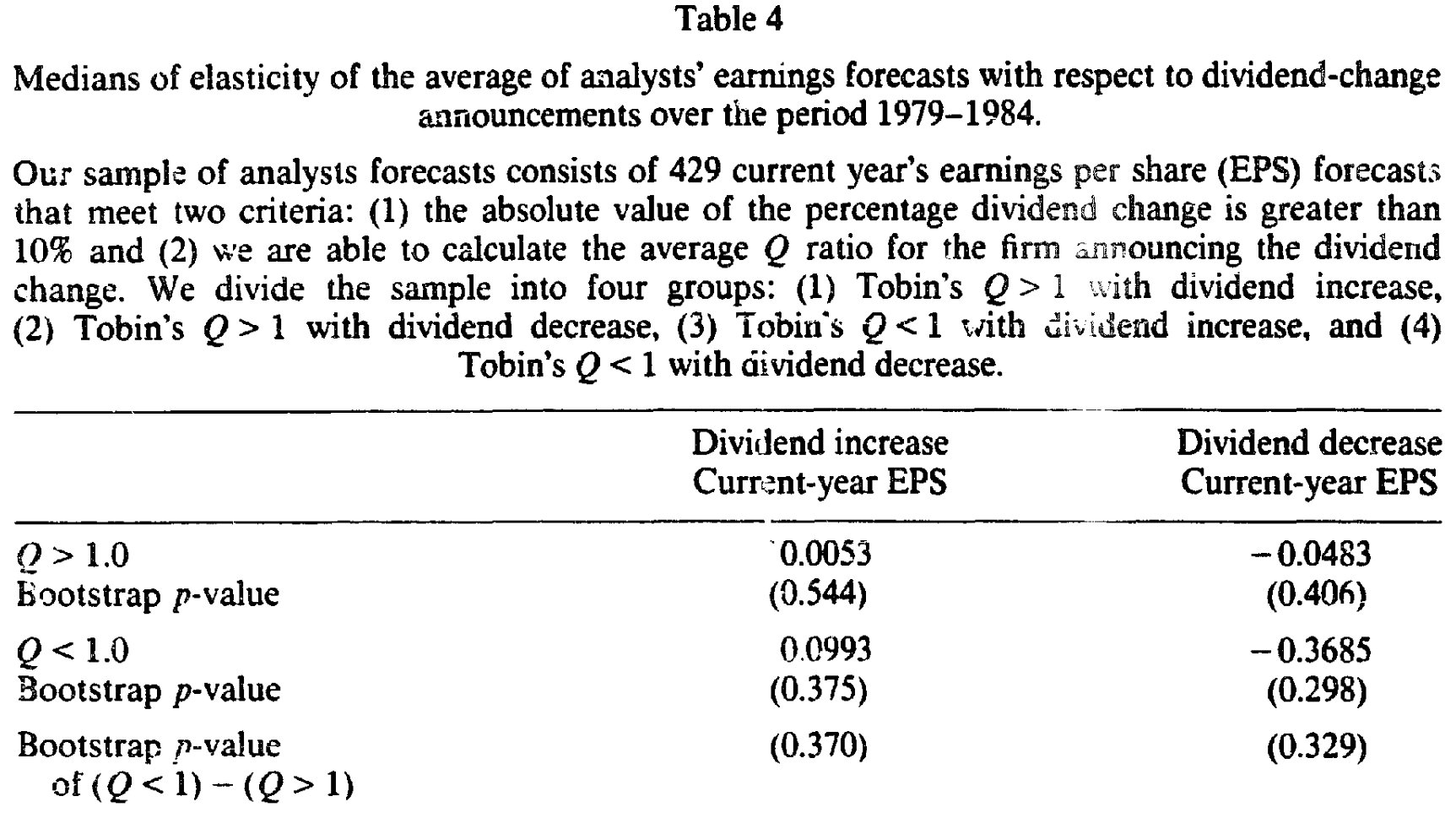

证明的关键都在「资本边际效率递减」这一条:\(I(dP/dI)<0\) 意味着平均回报率 \(P\) 始终高于边际回报率 \(P+I(dP/dI)\)。于是 \(Q<1\) 必然推出 \(P 作者很诚实地承认了三个隐患:其一,整套推导建立在「规模扩张型投资」上,投资类型不同则 \(Q<1\) 未必充分;其二,平均 Q 用的是未经审计的重置成本,可能偏离真实经济重置成本;其三,用「平均 Q = 1」做切割,会把一部分边际 Q 小于 1 的过度投资者错划进 Q 大于 1 那一组。但只要投资者感知的边际 Q 与平均 Q 正相关,核心预测就成立:Q 小于 1 的公司,对股利公告的平均反应应当更大。 逻辑搭好了,剩下的是把它钉到数据上。 样本是 1979–1984 年间满足两个条件的股利变动公告:(1) 股利绝对变动超过 10%;(2) 能算出该公司的平均 Q。日收益与公告日期来自 Tobin's Q 的分子(市值)来自 日收益用 Scholes-Williams beta 做风险调整(实际收益减去 beta 乘以等权 这里有一个很漂亮的稳健性设计。日收益里混着太多别的信息,于是作者又找来了日内(intraday)收益作为佐证:1982–1984 年间 76 个能从 第一击,日收益。 Q 大于 1 组的平均反应是 第二击,日内收益。 这一击更干净。如表 2 所示,Q 大于 1 组的日内平均反应是 Table 2 到这里,证据已经和过度投资假说严丝合缝。但真正关键的一步在于:它同样和一个被「条件化」的现金流信号假说兼容。 作者没有就此收兵。他们替对手把故事补全了。 这个补强版叫条件现金流信号假说(conditional cash flow signalling):假如投资者本来就预期 Q 大于 1 的公司会大幅加息,那加息的「意外成分」很小,价格反应自然就小——这也能解释「Q 大于 1 组反应弱」。在样本里,Q 大于 1 的公司确实是加息(103 个)远多于减息(8 个)。 怎么戳破它?作者抓住了一个不对称性。条件信号假说预测:对 Q 大于 1 的公司,因为减息是「没被预期到」的,减息的价格冲击(绝对值)应当大于加息。而过度投资假说预测的是对称冲击。 把样本切成四组一看(这是论文的表 3):Q 大于 1 的公司,加息反应 于是还有最后一道封口。 条件信号假说有一个绕不开的硬预测:Q 小于 1 的公司宣布股利变动,会让投资者朝同方向修正现金流预期;而过度投资假说预测——对当期现金流预期毫无影响(因为变的是未来投资,不是当前盈利)。 谁对?去问分析师。作者从 Lynch, Jones, and Ryan 的 如表 4 所示,无论加息减息、无论 Q 大于还是小于 1,这个弹性的中位数统计上都与零无异:Q 大于 1 加息组 Table 4 三道关卡——更大的横截面反应、对称的加减息冲击、零的盈余预测修正——层层叠加,把天平稳稳推向了过度投资假说。 把镜头拉远,这篇论文坐落在一条很清晰的演化线上。 最上游是 Berle 和 Means (1932) 对所有权与控制权分离的洞察——它埋下了「经理未必为股东花钱」的种子。另一条线上,Lintner (1956) 用股利的黏性,开启了「股利携带盈余信息」的整套直觉,并在 Bhattacharya (1979)、Miller 和 Rock (1985) 手里被锻造成正式的信号模型。 两条线长期平行奔跑,直到 Jensen (1986) 把 Berle-Means 的种子接上「自由现金流」,提出过度投资的代理成本,并把「股利公告→股价」的老证据重新解读为自己的弹药。问题是——他无法把自己的解释和现金流信号区分开。Ofer 和 Siegel (1987) 用分析师预测做文章,已经在逼近这个识别难题。 本文 (1989) 的贡献,正是给这条岔路口装上了一个可证伪的支点:用 Tobin's Q 做横截面切割,再用日内收益、四分组对称性、 Q:平均 Q 真能代表「过度投资」吗,会不会只是「成长机会少」的代名词? 这是最要害的担忧,作者自己也列了三条警告。命题 2 只在「规模扩张型投资 + 边际效率递减」下成立;若一家 Q 小于 1 的公司只是身处衰退行业、投资类型异质,那 Q<1 就不再是过度投资的充分条件。论文靠的是「投资者感知的边际 Q 与平均 Q 正相关」这一较弱假设来撑住结论——可信,但并非铁板一块。 Q:过度投资假说和条件现金流信号,到底差在哪一个可观测点上? 差在两处。其一是对称性:过度投资预测加息与减息冲击对称,条件信号预测「未被预期的减息」冲击更大。其二是当期盈余预期:条件信号要求分析师同向修正预测,过度投资要求零修正。表 3 与表 4 恰好分别钉死这两点。 Q:把加息收益和减息收益的相反数「平均到一起」,是不是把信息搅浑了? 在第一组检验里确实会,所以才有第二阶段把四组拆开看。合并是为了提高功效(power),拆开是为了识别机制。作者两步都做了,逻辑上是自洽的。 Q:日内样本只有 76 个、且只覆盖 1982–1984,结论稳吗? 样本确实小,但日内窗口的好处是几乎隔绝了其他信息的污染,且用 bootstrap 处理了缺失观测。它的角色是「干净但小」的佐证,而非主力证据——和 429 个日样本互为补充。 Q:分析师预测「零修正」会不会只是数据太钝、测不出来? 有这个风险。作者用中位数弹性来对冲分母接近零的扭曲,但 Q:这篇支持 Jensen,那它和「股利根本没信息」的零假设冲突吗? 不冲突。它接受「股利有价格反应」这个共识,争的是反应的来源。它把来源从「未来现金流的好消息」改写成「代理成本的减轻」——对当期盈利预期不动,对过度投资者更敏感。 1. 把这把 Q 标尺搬到公司债市场。 【经济故事】加派股利把现金「逼」出公司,对股东是好事,对债权人却可能是财富转移(资产被抽走)。如果 Q 小于 1 的过度投资公司加息真的在减少负 NPV 投资,债权人未必受损甚至受益;但若只是单纯派现,债券利差应当走阔。把股票反应和债券反应放在同一事件窗口里对照,能进一步区分「过度投资减轻」与「单纯抽现」。

【可行性】高。 2. 外资持有人会不会改变这把尺子的读数? 【经济故事】Jensen 的代理机制依赖于「谁在监督经理」。外资机构持股高的公司,监督更强、过度投资更少,那么对 Q 小于 1 公司加息的「鼓掌」应当更弱(因为问题本就被外部治理压住了)。这能把「治理强度」作为调节变量嵌进 Lang-Litzenberger 框架。

【可行性】中。需要外资持股数据(如 FactSet/13F 跨境部分)与 Q 的交互,内生性需处理(用指数纳入等外生冲击作工具)。 3. 日内高频重做:把 1989 的 76 个样本扩成上万个。 【经济故事】当年日内样本受限于 4. 流动性视角:加派股利如何改变 Q<1 公司的逆向选择? 【经济故事】如果市场把加息读作「代理成本减轻」,那公告后知情交易与买卖价差的变化,应当在 Q 小于 1 组更明显。把信息含量从「收益」延伸到「流动性」维度,是对本文机制的一个独立侧写。

【可行性】中高。日内价差/深度数据可得,难点是把流动性变化干净地归因到代理机制而非单纯的关注度上升。 5. 用更结构化的方法估计「过度投资的边际 Q」。 【经济故事】本文承认平均 Q 是边际 Q 的嘈杂代理。若用投资欧拉方程或结构投资模型直接估出企业层面的边际 Q,再做同样的切割,可以检验结论对「平均 vs. 边际」之别的稳健性。

【可行性】中。结构估计对数据和设定要求高,但 Compustat 投资序列足够长,是一篇扎实的方法论延伸。 这篇论文最漂亮的地方,不在数据,而在识别的几何。它没有发明新数据,也没有跑更花哨的回归;它做的是把一个看似无法区分的命题——「市场在为现金流鼓掌,还是为治理鼓掌」——通过 Tobin's Q 这把横截面尺子,外加一个对称性预测和一个盈余修正预测,硬生生切成了可证伪的两半。这是 1980 年代 JFE 那种「一个聪明的支点胜过一千个稳健性检验」的范本。 但它的软肋也很清楚。其一,Q<1 是不是过度投资,始终是一个需要信仰「规模扩张 + 边际效率递减」的命题;衰退行业、资产类型异质都能让这把尺子失准。其二,「分析师预测零修正」承担了太重的证明任务,而 我想看到的后续,前面研究方向里已经列了:把这把尺子搬进公司债与流动性维度、用高频大样本重做那条最干净的「Q>1 反应为零」、并让外资与治理强度作为调节变量进场。三十多年过去,「股利里装着什么」这个问题并没有真正关闭——Lang 和 Litzenberger 留下的,是一个至今仍然好用的切割工具。5 数据与识别

CRSP 日收益文件与主文件,剔除公告前一季度有过拆股的股票,以及金融机构与公用事业。最终样本是 429 个股利变动公告。CRSP(股价与股数)、Moody's Bond Record(长期债价格);分母(资产重置成本)来自哥伦比亚大学编辑的 FASB 第 33 号规定磁带(1979–1984 的净厂房设备与存货重置成本)。CRSP 指数收益)。检验时,把「加息超过 10%」的收益,与「减息超过 10%」收益的相反数平均到一起。Dow Jones News Service 取到精确公告分钟的样本,价格数据来自 Fitch 磁带,窗口是公告前一小时到公告后两小时。由于日内数据天然的缺失观测问题,显著性用 Barclay 和 Litzenberger (1988) 开发的 bootstrap 算法来定。6 主要结果:天平向哪边倾斜

0.003,Q 小于 1 组是 0.011,后者是前者的三倍多,差值 0.008,在 1% 水平显著(p 值 0.000)。-0.0001,bootstrap p 值高达 0.595——统计上完全为零;而 Q 小于 1 组是 0.0178,p 值 0.007,差值 0.0179(p 值 0.012)。换句话说,大幅股利变动对 Q 小于 1 公司的股价有显著冲击,对 Q 大于 1 公司则毫无影响。 这正是模型里 \(dV/dD = 0\) 那条预测的精确画像。

7 反转:把对手逼到墙角

0.003(p=0.016,显著),减息反应 -0.003(p=0.371,不显著)——但两者绝对值相近、且彼此没有显著差异。这与「减息冲击应更大」的条件信号预测不符。而 Q 小于 1 的公司,加息 0.008、减息 -0.027,两边都高度显著,且在加息和减息两种情形下,Q 小于 1 组的绝对反应都在 5% 水平上显著大于 Q 大于 1 组。尤其在减息这一侧,这个更大的冲击直接和条件信号假说打架。I/B/E/S 数据库取出公告前后的当年每股盈余预测,用「分析师盈余预测平均值相对股利变动的弹性的中位数」来度量(用中位数而非均值,是为了避免预测均值接近零时,分母极小制造出的极端百分比扭曲)。0.0053(p=0.544)、减息组 -0.0483(p=0.406);Q 小于 1 加息组 0.0993(p=0.375)、减息组 -0.3685(p=0.298)。股利公告没有引起分析师对当期盈余预测的修正。 这与条件现金流信号假说的核心预测正面冲突,却与过度投资假说「不动当期现金流预期」的预测完全一致。

8 文献脉络

I/B/E/S 盈余修正三重证据互相加固。它不是又一篇「股利有信息」的论文,而是第一篇把「哪一种信息」逼到可检验地步的论文。9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

I/B/E/S 月度快照的时点本身不精确(不知道一个月里哪天调查的)。把「测不出修正」当作「没有修正」,是这篇论文识别链上最软的一环。

(b) 几个可能的研究问题与提案

TRACE 公司债成交 + CRSP/Compustat 算 Q,事件研究即可,识别清晰。

Fitch 磁带和人工取分钟。今天用毫秒级 TAQ 与机器解析的新闻时间戳,可以把「Q 大于 1 公司反应为零」这条最干净的预测,在大样本上重新检验,并看它是否随被动持股上升而衰减。

【可行性】高。TAQ + RavenPack/Bloomberg 时间戳 + Compustat,纯技术活,doable。

10 我的判断

I/B/E/S 月度数据的时点模糊,使「测不出」与「不存在」难以分辨。其三,样本只有 429 个、跨 1979–1984 六年,且重置成本数据来自单一磁带,外推到今天的低利率、高被动持股环境,结论未必照搬。参考文献