明明长得一模一样,为什么高频数据能一眼认出「跳跃」?

本文读的是 Aı̈t-Sahalia (2004, Journal of Financial Economics):资产价格里既有连续的布朗波动、又有不连续的跳跃,二者乍看难分难解;但作者证明,只要采样足够频繁,极大似然 (maximum likelihood, MLE) 能把扩散参数 \(\sigma^2\) 估得「就像跳跃根本不存在」一样精确——而且这个近乎不可思议的结论,连无穷活动的 柯西跳跃 (Cauchy jumps) 也照样成立。

1 引言:一个「本不该成立」的结果

先讲一个让人犯难的处境。

你手里有一串资产的对数收益序列,你相信价格的演化里同时藏着两种「噪声」:一种是连续的、像水面涟漪一样无时无刻不在抖动的 布朗运动 (Brownian motion);另一种是偶尔来一下、却来得又凶又猛的 跳跃 (jump)。在期权对冲里,这两种风险的对冲方式完全不同;在组合配置里,能把总风险拆成「布朗的那一份」和「跳跃的那一份」,资产需求才能进一步优化;而在风险管理里——作者说得很直接——把跳跃从波动里剥出来,几乎就是风险管理的全部要义:你要管的是那些大风险,而不是日复一日的布朗式微小起伏。

于是一个朴素的问题浮上来:跳跃的存在,会不会把我对扩散参数 \(\sigma^2\) 的估计搅浑?

凭直觉,答案似乎是肯定的,甚至是显然的。一次跳跃看上去就是一次「大的波动」,一次大的布朗实现看上去也是一次「大的波动」——它们在一段离散数据里长得几乎一模一样,你凭什么把它们分开?更要命的是,在所有 莱维纯跳过程 (Lévy pure jump processes) 里,只有 复合泊松过程 (compound Poisson process) 在有限时间内跳跃次数有限;其余的过程(比如柯西)在任意有限区间里都有无穷多次极小的跳跃。这些细碎的小跳跃,本身就和「由无数微小移动累加而成的布朗运动」像极了。要把它们分开,听起来像是天方夜谭。

可作者偏偏说:能分开,而且能分得干干净净。 这就是全文的张力所在——所有直觉都在说「不行」,而似然函数却说「行」。本文要做的,就是把读者一步步带到这个反转面前,再看清它为什么成立。

2 模型:把噪声拆成两半

故事从最经典的设定开始,也就是 Merton (1976) 的 跳跃-扩散模型 (jump-diffusion model)。设 \(X_t\) 是某资产的对数收益,它满足

$$dX_t = \mu\, dt + \sigma\, dW_t + J_t\, dN_t$$

其中 \(W_t\) 是标准布朗运动,\(N_t\) 是到达率为 \(\lambda\) 的泊松过程,跳跃幅度 \(J_t \sim N(b,\eta)\)。参数向量是 \(\theta = (\mu,\sigma^2,\lambda,b,\eta)'\)。作者关心的核心,是把扩散部分的信息 \(\sigma^2\) 从跳跃部分的信息 \((\lambda,\eta)\) 里区分出来;至于两个均值 \((\mu,b)\),对统计推断而言基本无关紧要。

把这个随机微分方程积分,区间 \(\Delta\) 上的增量是

$$Z_\Delta = X_\Delta - X_0 = \mu\Delta + \sigma W_\Delta + \int_0^\Delta J_s\, dN_s$$

由于参数都与状态无关,这些增量是独立同分布的。剩下的关键,是写出它的转移密度。先注意泊松过程给出「这段区间里恰好跳了 \(n\) 次」的概率:

$$\Pr(N_\Delta = n;\theta) = \frac{e^{-\lambda\Delta}(\lambda\Delta)^n}{n!}$$

再对跳跃次数做条件、用全概率公式一加总,就得到整个模型的转移密度——这是全文真正的「主方程」,值得一字一句看清楚:

这是一个以泊松概率为权重的正态混合 (mixture of normals)。它已经悄悄埋下了后文反转的种子,但我们先按住不表。先看它的矩——Press (1967) 早就算过前四阶,其中方差是

$$M(\Delta,\theta,2) = \Delta\big(\sigma^2 + (b^2+\eta)\lambda\big)$$

请记住这一式:观测到的收益方差,是「扩散方差 \(\sigma^2\)」和「跳跃方差 \((b^2+\eta)\lambda\)」加在一起的。换句话说,光看方差,你根本分不清这个数里有多少来自 \(\sigma^2\)、多少来自跳跃。这正是第 3 节所有「劝退式直觉」的根源。

3 三个「劝退」的直觉

作者很坦诚,他没有一上来就抛结论,而是先花了整整一节,把「为什么你会觉得这件事做不到」讲透。这是本文叙事上最漂亮的地方:先把读者的怀疑喂饱,再来反转。

3.1 等噪声曲线:方差和峰度都「认不出」它

第一个直觉来自传统的矩方法。非线性最小二乘里,估计量的精度正比于「矩函数对参数的偏导」:参数微微一动、矩函数大变,参数就估得准;反之,参数大动而矩函数纹丝不动,参数就估不准。

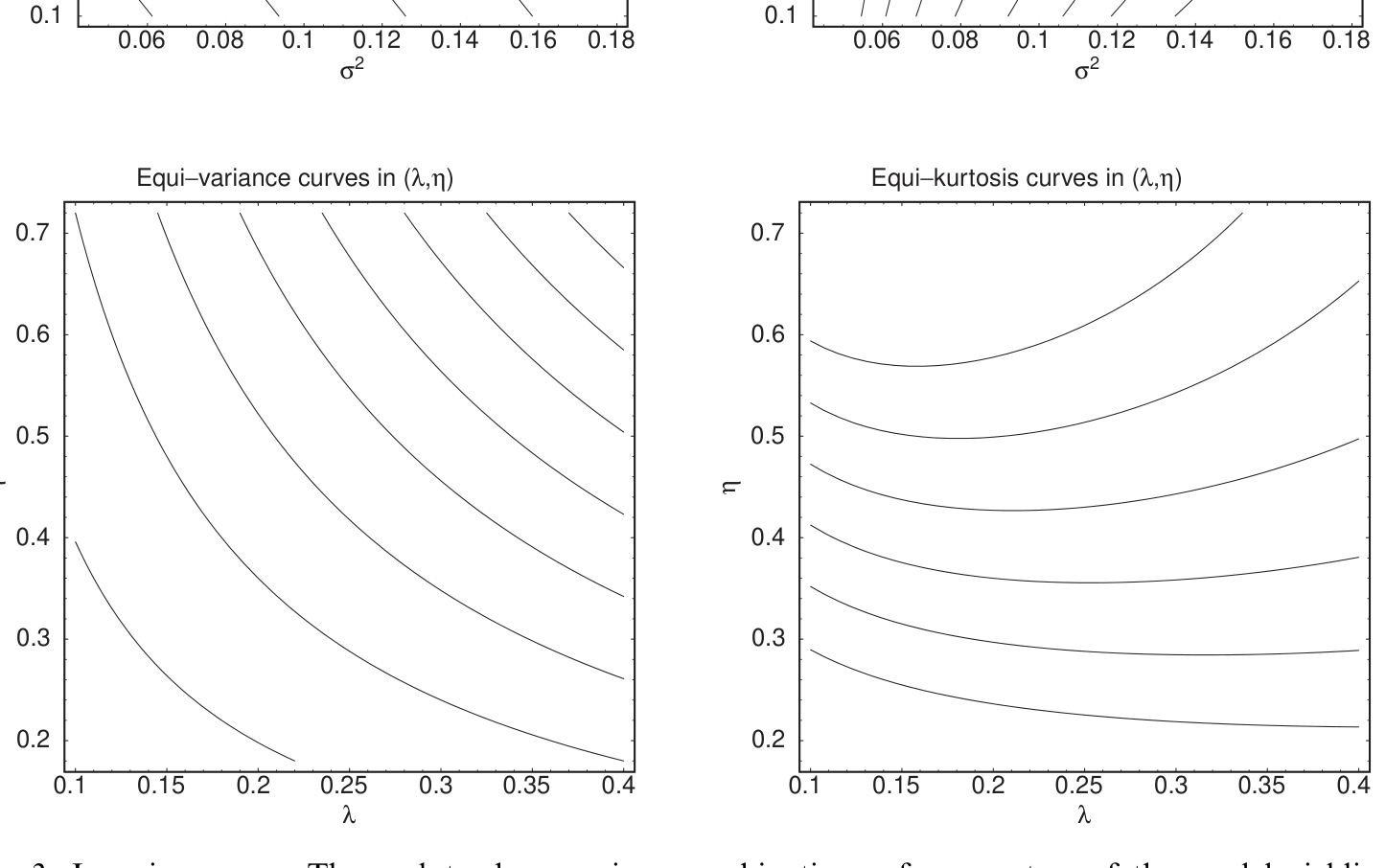

作者画出了所谓的 等噪声曲线 (isonoise curves)——那些给出相同可观测方差(或峰度)的参数组合。同一条曲线上的任意两组参数,从矩方法看过去是完全无法区分的。

Figure 3: Isonoise curves. These plots show various combinations of parameters of the model yielding

如图 3 所示,无论是在 \((\sigma^2,\lambda)\) 平面还是在 \((\lambda,\eta)\) 平面,等方差线和等峰度线都是一条条平缓的曲线(图中取 \(\Delta=1/12\),\(\mu=b=0\),上行 \(\eta^{1/2}=0.6\)、下行 \(\sigma=0.3\))。落在同一条线上的参数,制造出的「波动感」一模一样。这正说明:仅靠方差和峰度,你没法把扩散和跳跃掰开。 它也顺带提示,要做 GMM,光用方差和峰度远远不够——这个伏笔到第 6 节才揭开。

3.2 大涨大跌,到底是跳跃还是运气?

第二个直觉更贴近交易员的本能:既然跳跃来得「凶」,那是不是看到一次大涨大跌,就能判定「这是一次跳跃」?

作者用贝叶斯公式算了这件事:给定观测到一个幅度 \(\geq z\) 的收益,它「确实含有一次跳跃」的后验概率有多大?结果相当反直觉——即便那根收益已经远到距离均值约 3.5 个标准差,它由「纯布朗噪声」生成的可能性,仍然高于由「一次跳跃」生成的可能性。而 3.5 个标准差本身就极其罕见,任何有限长度的序列里也见不到几根。靠「大收益」来识别跳跃,是一条几乎走不通的路。

但这里藏着一个关键的「但是」:采样越密,识别能力越强。 作者把 \(\Pr(N_\Delta=1\mid |Z_\Delta|\geq z)\)(取 \(z=10\%\))画成采样间隔 \(\Delta\) 的函数:\(\Delta\) 越小,一根 10% 的大收益由跳跃造成的概率就越高。然而这个能力衰减得极快——从「一分钟」走到「一小时」再走到「一天」,识别力就迅速塌掉了。因为时间一长,那 10% 完全可能是区间 \((0,\Delta)\) 内无数次布朗微小移动的累加。

请把这个「采样越密越好」记牢——它是第 4 节反转的唯一出口。

3.3 时间一拉长,跳跃就被「抹平」了

第三个直觉,是 时间聚合 (time aggregation) 带来的「时间平滑」。就像移动平均会把原序列磨得更光滑,时间跨度越长的对数收益,也比短跨度的更平滑——而跳跃,恰恰在这个平滑里被平均掉了。

作者举了一个极端但真实的例子:1987 年股灾对道琼斯工业指数的冲击。如果你只看年度数据,1987 年那场崩盘根本不存在——它被一整年的涨跌稀释得无影无踪;可一旦把频率提高,崩盘就越来越清晰。这个例子把「时间平滑会吃掉跳跃」讲得淋漓尽致。

三个直觉,三记重拳,全都指向同一个结论:分不开。可正是在这里,反转出现了。

4 反转:似然函数看穿了一切

前面三个直觉其实都偷偷站在「低频」或「矩方法」这一边。而第 3.2 节那句「采样越密越好」,已经把出路指了出来:最好的分离机会,藏在高频数据里。

作者把所有估计量都放进 广义矩估计 (generalized method of moments, GMM) 的框架,再令矩条件 \(h\) 取似然的得分向量 (score),这一类估计量就涵盖了极大似然。记对数似然为 \(l(y,\Delta,\theta)\),由信息矩阵恒等式,

$$\Sigma = E[\dot{l}\,\dot{l}^{\,\prime}], \quad D = -E[\ddot{l}], \quad \Sigma = D$$

于是 MLE 的渐近方差就由 Fisher 信息给出。接下来是全文的定理:作者证明,当 \(\Delta \to 0\)(采样无限频繁)时,\(\sigma^2\) 的 Fisher 信息,等于「根本没有跳跃、唯一噪声来源是布朗运动」时的 Fisher 信息——跳跃带来的所有干扰项,都是 \(\Delta\) 的更高阶小量,在极限里干净地消失了。换句话说,\(\sigma^2\) 的渐近方差,回到了纯扩散下那个经典的高斯基准 \(2\sigma^4\),就像跳跃从未出现过。

为什么会这样?回头看第 2 节那个混合密度就懂了。当 \(\Delta\to 0\),\(e^{-\lambda\Delta}\approx 1\)、\(\lambda\Delta\) 极小:\(n=0\) 项(没跳跃)的权重 \(\approx 1-\lambda\Delta\),几乎占满全部质量,而它是一个纯高斯密度 \(N(x_0+\mu\Delta,\ \sigma^2\Delta)\),由 \(\sigma^2\) 独家掌管;\(n\geq 1\) 项(有跳跃)的权重只有 \(O(\lambda\Delta)\),被挤进了密度的尾部。于是似然函数看到的图景是:绝大多数区间是纯布朗的、贡献着关于 \(\sigma^2\) 的精确信息;极少数含跳跃的区间躲在尾巴里,反而成了关于 \(\lambda,\eta\) 的信息。 布朗增量是 \(O(\sqrt{\Delta})\)、跳跃是 \(O(1)\),二者的尺度在高频下被彻底拉开——分不开,只是低频和矩方法的错觉。

这就是本文最核心、也最该被反复咀嚼的一句话:所谓「跳跃和波动难分」,是一个被采样频率掩盖的假象;把频率推到极限,似然函数就能把它们完美地解开。

5 不只是泊松:连柯西跳跃也躲不掉

到这里,一个自然的问题是:这会不会只是泊松跳跃的特权?毕竟复合泊松过程是唯一「有限次跳跃」的莱维纯跳过程——它的跳跃「又大又稀」,本就和布朗噪声泾渭分明。换成那些在任意区间都有无穷多次小跳跃的过程呢?这些细碎小跳,按理说才是最像布朗运动、最难分辨的。

每一个莱维过程都能唯一地分解成三块独立的标准成分:一块连续的布朗分量(带漂移)、一块「大跳跃」分量(只含幅度大于 1 的跳的复合泊松)、以及一块「小跳跃」分量(只含幅度小于 1 的跳的纯跳鞅)。泊松那个例子,对应的是「区分布朗 vs 大跳跃」;而作者在第 6 节专门研究的 柯西过程 (Cauchy process),正是「小跳跃」那一类——无穷活动 (infinite activity)——的原型。

结论令人意外:即便面对柯西过程,极大似然依然能完美区分布朗噪声与跳跃。 这一步把全文的贡献从「泊松的巧合」一举抬升到「莱维过程的普遍性质」,也为金融里越来越流行的非泊松跳跃模型(比如方差伽马、CGMY)提供了第一块统计支撑:你大可以把这些跳跃过程和布朗波动混在一起用,照样能把二者认出来。

(关于「跳跃」在另一端的指纹——短期期权价格——如何被读出来,可参见《期权"快到期"那一刻,藏着跳跃的指纹》。)

6 GMM 的「次优」尝试:绝对矩能追上 MLE 吗?

既然 MLE 这么神,一个务实的问题是:那些不需要写出完整似然、只靠几个矩的 GMM 估计量,能不能也追上这份效率?

作者考察了非整数阶的绝对矩。这里要用到 Lepingle (1976) 关于 幂变差 (power variation) 的一个漂亮结果:当阶数 \(r\in(0,2)\) 时,跳跃部分对 \([X,X]_r\) 的贡献(归一化后)是零;当 \(r=2\) 时是 \(\sum J_{s_i}^2\);当 \(r>2\) 时是无穷大。Barndorff-Nielsen 和 Shephard (2002) 正是用这一点说明:取 \(r\in(0,2)\) 的幂变差只依赖于扩散分量——这给「绕开跳跃、单测 \(\sigma^2\)」提供了天然的工具。

作者把这些绝对矩组进 GMM。答案是:不能完全复刻 MLE 的效率——这并不意外,毕竟 MLE 是渐近有效的金标准;但用绝对矩,确实比只用传统的方差和峰度要好得多。这一节既诚实地承认了 MLE 的不可替代,又给实务里更省事的矩方法指了一条改进的明路;最后第 7 节的蒙特卡洛进一步表明,这些渐近结论在日频数据里就已经是相当好的近似,并非只在 \(\Delta\to 0\) 的理想极限里才成立。

文献脉络

把这篇论文放回它所在的那条线上,脉络其实很清晰。

最早把跳跃请进金融的,是 Press (1967) 的「复合事件模型」和奠基性的 Merton (1976)——后者用泊松跳跃刻画股票收益的不连续性,几乎是所有跳跃-扩散研究的起点;Beckers (1981)、Ball 和 Torous (1983) 随后讨论了这类模型的参数估计。这是「大而稀」的泊松时代。

接着,文献迅速转向更一般的莱维纯跳过程:Carr、Geman、Madan 和 Yor (2002) 在「资产收益的精细结构」里甚至发现,对许多资产,一旦纳入非泊松跳跃,扩散系数在统计上就不再显著——这逼出了一个尖锐的问题:刻画资产收益,到底还需不需要一个布朗分量?与此同时,Barndorff-Nielsen 和 Shephard (2002) 用幂变差研究了跳跃存在时二次变差等统计量的行为;Carr 和 Wu (2003) 则从短期期权出发去检验「底层到底是什么过程」。

然后,本文 Aı̈t-Sahalia (2004) 切入了一个被忽略却基本的角度:跳跃究竟如何影响我们估计 \(\sigma^2\) 的能力?它把答案钉死在「采样频率」上,并一路推广到柯西过程。沿着这条「连续时间估计」的方法论主线,作者本人随后的工作(Aı̈t-Sahalia, Mykland, Zhang, 2003)把视线转向了真实高频数据里的市场微观结构噪声——既然「采样越密越好」,那密到被噪声污染时又该怎么办?(这条线,可参见《一秒一笔的数据,为什么只敢拿 5 分钟用一次?》。)

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「完美区分」是不是夸张了?它到底在什么意义上成立?

它是一个渐近结论:当采样间隔 \(\Delta\to 0\) 时,\(\sigma^2\) 的极大似然估计达到的渐近方差,与「根本没有跳跃」时相同,跳跃的干扰是 \(\Delta\) 的更高阶小量。不是说任意有限样本下都能零误差,而是说采样足够密时,跳跃对 \(\sigma^2\) 几乎不再造成效率损失。第 7 节的蒙特卡洛显示,日频已是不错的近似。

Q:为什么矩方法(方差、峰度)就分不开,似然却能分开?

因为观测方差是 \(\sigma^2\) 和跳跃方差 \((b^2+\eta)\lambda\) 的简单加总,等噪声曲线(图 3)告诉你无穷多组参数给出同一个方差。而似然用的是整条密度的形状:高频下密度的「主体」是由 \(\sigma^2\) 掌管的高斯,跳跃只改写尾部——形状信息远比两三个矩丰富。

Q:高频「越密越好」,但现实里数据密到一定程度就全是微观结构噪声,这结论还管用吗?

这正是本文留下的张力,也是作者后续研究(Aı̈t-Sahalia, Mykland, Zhang, 2003)专门处理的问题。本文的理想极限假设观测是干净的;一旦买卖价差、离散报价等噪声进场,盲目提高频率反而有害,存在一个最优采样频率。本文的结论应理解为「在无噪声理想下的可识别性上界」。

Q:柯西那个例子有多重要,还是只是炫技?

很重要。柯西是无穷活动纯跳过程的原型,代表了「小跳跃」那一类——它们最像布朗运动,本应最难分辨。能在柯西上做到完美区分,等于说本文的结论不是泊松的巧合,而是相当一般的性质,这为方差伽马、CGMY 等非泊松模型的使用提供了统计正当性。

Q:这对风险管理到底意味着什么?

作者的立场是:风险管理的要义就是把「该担心的大风险(跳跃/尾部)」和「日常的布朗起伏」分开管。本文说,只要数据频率够高,这种分离在统计上是可行的——可以用高斯工具管短期布朗风险,用识别出的跳跃分量去评估 VaR 等尾部统计量。

Q:均值参数 \(\mu\)、\(b\) 为什么被晾在一边?

在本文的推断语境里它们「基本无关紧要」:方差/识别的核心矛盾发生在 \(\sigma^2\) 与 \((\lambda,\eta)\) 之间。当然,对要在资产上做方向性押注的投资者,\(\mu\)、\(b\) 极其重要——只是不在这篇文章的问题之内。

(b) 几个可能的研究问题与提案

1)把「扩散 vs 跳跃」的可识别性搬到公司债市场。 【经济故事】公司债的价格跳跃常和评级迁移、违约新闻、流动性骤停绑在一起,把信用利差变动拆成「连续扩散」与「跳跃」两块,对信用风险定价和尾部管理意义重大。【可行性】中。TRACE 的逐笔成交可构造较高频的价格序列,但公司债交易稀疏、非同步,远达不到股票/外汇的频率,本文「越密越好」的前提会被严重削弱;需要先处理交易稀疏与微观结构噪声,识别力会打折。

2)外资持有人冲击是「跳跃」还是「扩散」? 【经济故事】外资大额进出常被认为是市场骤变的来源。若能在持有人层面把外资引发的价格变动识别为跳跃分量,就能直接检验「外资是不是波动放大器」。【可行性】中偏低。需要把高频价格的跳跃识别与持有人层面的流向数据对齐,而后者通常只到季度/月度,频率错配是硬约束;可在有逐日外资流向的市场(如韩国、台湾)尝试。

3)流动性枯竭时,跳跃识别力会怎样退化? 【经济故事】本文的「采样越密越好」在危机中可能反转——成交骤停、价格阶梯化,高频反而全是噪声。把识别力随流动性恶化的衰减刻画出来,本身就是一个流动性度量。【可行性】高。用 2020 年 3 月这类公司债流动性危机窗口(可对照《差点死掉的那个市场:一场公司债流动性危机的微观解剖》),比较危机前后跳跃-扩散分离的稳定性,数据与方法都现成。

4)非整数阶绝对矩 GMM 的「最优阶数」选择。 【经济故事】本文证明绝对矩 GMM 优于方差/峰度却追不上 MLE,那么在给定数据频率与噪声水平下,存在一个使效率损失最小的阶数 \(r\) 吗?【可行性】高。纯计量/蒙特卡洛问题,沿用本文的矩公式即可,doable,且对实务里「不想写完整似然」的人很有用。

我的判断

这篇论文的贡献在我看来有两层。第一层是反直觉的洞见本身:它把「跳跃与波动难分」这个几乎被当作公理的信念,揭穿为低频与矩方法的产物,并用似然把分离的可行性钉死在采样频率上——叙事上先用三个直觉把读者的怀疑喂满,再一举反转,干净利落。第二层是它的普遍性:从泊松推广到柯西,意味着结论不是个例,而是莱维过程的一般性质,这对整条非泊松跳跃文献都是底层支撑。

对识别的担忧也很清楚,而且作者自己心里有数:整篇的力量都押在「无噪声、可无限加密」这个理想极限上。一旦市场微观结构噪声进场,「越密越好」会反转为「过密反而有害」,存在最优频率——这恰是作者后续工作的主题,本文的结论应被读作「干净数据下的可识别性上界」,而非任何频率都能照搬的实务处方。蒙特卡洛虽显示日频已是良好近似,但那是在模型设定正确、参数温和的前提下做的;模型设定本身一旦有误(比如真实跳跃既非泊松也非柯西、波动率随机时变),这份「完美」还能剩多少,是开放的。

我接下来最想看到的,是把这套可识别性的思路,认真地搬到交易稀疏、噪声更重的市场(公司债、新兴市场、外资主导的标的)里去——在那里,「能不能把跳跃从波动里分出来」不再是渐近的奢侈品,而是一个会被流动性反复掐断的、真正稀缺的能力。

参考文献

- Aı̈t-Sahalia, Y. (2004). Disentangling diffusion from jumps. Journal of Financial Economics 74(3), 487–528.

- Aı̈t-Sahalia, Y. (2002a). Maximum-likelihood estimation of discretely-sampled diffusions: a closed-form approximation approach. Econometrica 70(1), 223–262.

- Aı̈t-Sahalia, Y. (2002b). Telling from discrete data whether the underlying continuous-time model is a diffusion. Journal of Finance 57(5), 2075–2112.

- Aı̈t-Sahalia, Y., Mykland, P.A., Zhang, L. (2003). How often to sample a continuous-time process in the presence of market microstructure noise. Review of Financial Studies, forthcoming.

- Ball, C.A., Torous, W.N. (1983). A simplified jump process for common stock returns. Journal of Financial and Quantitative Analysis 18(1), 53–65.

- Barndorff-Nielsen, O.E., Shephard, N. (2002). Power variation with stochastic volatility and jumps. Working paper, University of Aarhus.

- Beckers, S. (1981). A note on estimating the parameters of the diffusion-jump model of stock returns. Journal of Financial and Quantitative Analysis 16(1), 127–140.

- Carr, P., Geman, H., Madan, D.B., Yor, M. (2002). The fine structure of asset returns: an empirical investigation. Journal of Business 75(2), 305–332.

- Carr, P., Wu, L. (2003). What type of process underlies options? A simple robust test. Journal of Finance 58(6), 2581–2610.

- Hansen, L.P. (1982). Large sample properties of generalized method of moments estimators. Econometrica 50(4), 1029–1054.

- Lepingle, D. (1976). La variation d'ordre p des semi-martingales. Zeitschrift für Wahrscheinlichkeitstheorie und Verwandte Gebiete 36, 295–316.

- Merton, R.C. (1976). Option pricing when underlying stock returns are discontinuous. Journal of Financial Economics 3(1–2), 125–144.

- Press, S.J. (1967). A compound events model for security prices. Journal of Business 40(3), 317–335.